トランスミッション修理市場規模、シェアおよび業界分析、コンポーネント別(ガスケットおよびシール、トランスミッションフィルター、Oリング、車軸、フライホイール、ギア、クラッチプレート、プレッシャープレートなど)、修理タイプ別(トランスミッション一般修理およびトランスミッションオーバーホール)、車両タイプ別(二輪車、乗用車、小型商用車、大型商用車)、流通チャネル別(独立系修理工場およびOEM)ワークショップ)および地域予測、2026 ~ 2034 年

主要市場インサイト

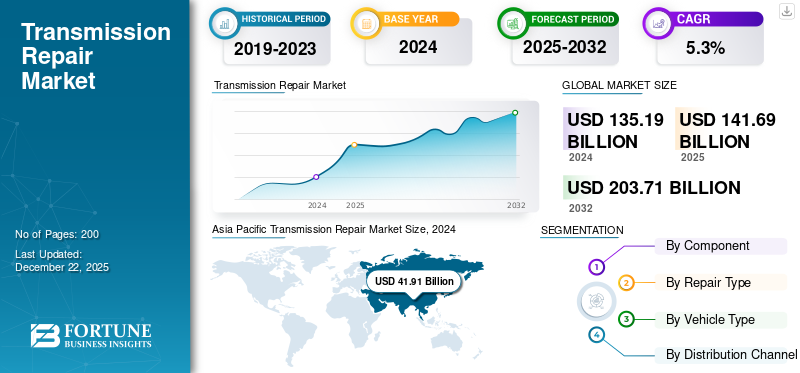

世界のトランスミッション修理市場規模は、2025年に1,416億9,000万米ドルと評価されています。市場は2026年の1,488億1,000万米ドルから2034年までに2,245億8,000万米ドルに成長すると予測されており、予測期間中に5.28%のCAGRを示します。アジア太平洋地域は、2025 年に 31.23% の市場シェアを獲得し、トランスミッション修理市場を独占しました。

トランスミッション修理市場は、エンジンからホイールに動力を伝達する重要なコンポーネントである車両トランスミッションの検出、整備、再構築に重点を置いた自動車修理業界の特殊なセグメントです。マニュアル、オートマチック、無段変速機(CVT)、デュアルクラッチトランスミッションなどの複雑なトランスミッションシステムを搭載した車両がより高度になるにつれて、熟練した技術者や専門的な修理サービスの需要が高まり続けています。

車両の寿命の延長、買い替えよりも費用対効果の高い修理を求める消費者の嗜好の高まり、道路を走行する車両数の増加などの要因が市場拡大に寄与しています。さらに、電気自動車やハイブリッド自動車の台頭は、これらのモデルには独自のトランスミッション技術が組み込まれていることが多いため、新たな課題と機会をもたらしています。市場は競争が激しく、独立した修理工場、フランチャイズサービスセンター、ディーラーが専門知識、保証、高度な診断ツールを通じて顧客の信頼を求めて競い合っています。自動車技術が進化するにつれて、トランスミッション修理業界は、変化する需要に対応するために、継続的なトレーニングと設備への投資を通じて適応する必要があります。

Schaeffler Group、Continental、ZF は、ドライブトレイン技術における強力な専門知識と広範なアフターマーケット サービス ネットワークにより、トランスミッション修理市場の主要企業として認識されています。シェフラーは精密部品、コンチネンタルは高度なエレクトロニクスと診断で優れていますが、ZF は純正部品、再生ユニット、グローバル サービス サポートで優位に立っています。

新型コロナウイルス感染症(COVID-19)のパンデミックはトランスミッションの修理サービスに大きな影響を及ぼし、サプライチェーンの混乱、労働力不足、経済的不確実性による消費者の需要の減少を引き起こしました。多くの独立系修理工場は経営危機に直面し、一部は永久閉鎖を余儀なくされた。しかし、規制が緩和され経済活動が再開されると、滞留需要と新車不足による中古車販売の増加が市場の回復を助けた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

トランスミッション修理市場の動向

修理工場のデジタル化と自動化により市場が再形成される

デジタル化と自動化が従来の慣行に革命を起こす中、トランスミッション修理サービスは大きな変化を経験しています。修理工場は、精度、生産性、顧客満足度を向上させるために、ますます最先端のテクノロジーを導入しています。従来、手作業の専門知識と機械の知識に依存してきた自動車修理部門は、現在、イノベーションの波を迎えています。高度な診断装置、AI を活用したソリューション、デジタル サービス プラットフォームは、車両のメンテナンス、修理プロセス、問題検出を再定義しています。この技術の進化は、修理の品質と速度を最適化するだけでなく、サービス体験全体を向上させます。現代の車両はより洗練され、相互接続されているため、今日のテクノロジー主導の環境で競争力を維持するには、修理ビジネスも進化する必要があります。

顧客とのやり取りもデジタルツールによって変革されています。現在、多くの修理店は、顧客がサービスを予約し、修理の進行状況を監視し、費用の見積もりを簡単に確認できるモバイル アプリケーションとオンライン システムを提供しています。一部の企業では、写真やビデオを通じて視覚的な最新情報を提供し、透明性を促進し、信頼を構築しています。これらのデジタル ソリューションは、技術者と車両所有者の間のコミュニケーションを強化し、エラーを最小限に抑え、顧客との関係を強化します。利便性とオープン性が最優先事項となっている今日のペースの速い世界では、これらのテクノロジーを活用したエンゲージメント方法が、修理サービスと顧客とのつながり方を再構築しています。これらすべての要因が市場の成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

車両の平均年齢の上昇が市場の成長を促進

古い車両は燃費や機械故障が発生しやすく、より頻繁なメンテナンスが必要になるため、車両の平均年齢と平均車両走行距離の増加がトランスミッション修理市場の成長の主な要因となっています。トランスミッションの走行距離が増えると、クラッチ、ギア、シールなどのコンポーネントが摩耗し、修理、再構築、交換の需要が高まります。さらに、多くの消費者は、特に厳しい経済情勢においては、新車を購入するよりも費用対効果の高いトランスミッションの修理を好みます。この傾向は、独立した修理工場とディーラーのサービスセンターの両方にとって、トランスミッション診断、液剤サービス、および部品交換に対する需要が継続しているため、利益をもたらします。さらに、CVT やデュアル クラッチ システムを含む最新のトランスミッションはますます複雑になり、よく整備された古い車両は最終的に専門的なサービスを必要とするため、自動車の台頭にもかかわらず、市場の着実な成長が保証されています。電気自動車。老朽化したICE車両が道路を走行し続ける限り、トランスミッションの修理サービスは拡大し続けるでしょう。

市場の制約

熟練した技術者の不足が市場の成長を妨げる

自動車業界は、資格のある技術者の不足が深刻化するなど、労働力に関する重大な課題に直面しています。自動車の技術がますます進歩し、熟練した整備士が退職するにつれ、サービスセンターやディーラーは有能な人材を採用することがますます困難になっていると感じています。このスキルギャップの拡大は、現代の修理における技術的複雑さの増大によってさらに悪化し、重大な運用上の問題を引き起こしています。業界が新たな人材を引き付けて訓練する能力がないことが労働力の補充を妨げており、市場拡大に重大な制約を与えている。この人材パイプラインの問題を解決することは、業界の成長を維持し、サービス需要を満たすために不可欠になっています。こうした労働力の課題により、今後数年間の市場発展が大幅に制限されることが予想されます。

市場機会

ハイブリッド車と電気自動車の需要の拡大により、有利な市場機会が生まれる

ハイブリッド車や電気自動車の予防定期メンテナンス サービスの急速な普及により、特に EV ドライブトレインのメンテナンスやギアボックスや減速ユニットの専門サービスにおいて、修理工場に新たなビジネス チャンスが生まれています。再生および再生トランスミッションの入手可能性が高まっていることにより、コストに敏感な顧客にとって、より手頃なソリューションも提供されます。 IEAの予測によると、世界のEV保有台数(二輪車および三輪車を除く)は、政策シナリオ(STEPS)のもとで2022年の約3,000万台から2030年までに約2億4,000万台へと劇的に拡大する予定で、これは年平均成長率約30%を反映している。このシナリオでは、2030 年までに EV は道路車両全体の 10% 以上を占め、年間販売台数は 2025 年には 2,000 万台を超え、2030 年には 4,000 万台を超え、それぞれ車両総販売台数の 20% と 30% を占めることになります。より野心的な政府の約束を織り込んだ発表誓約シナリオ(APS)の下では、世界のEV保有台数は2030年までにSTEPSの予測より約5%多い2億5,000万台近くに達する可能性がある。年間成長率は 35% に近づき、EV は 2030 年までに道路を走る車両 7 台に 1 台となり、同年の販売台数は 4,500 万台に達し、市場の 35% 以上を獲得すると予想されます。

この加速する電化への移行により、トランスミッション関連サービスに対する新たな需要が生み出され、業界にチャンスがもたらされると予想されます。

セグメンテーション分析

コンポーネント別

頻繁に磨耗するため、トランスミッションフィルターが市場を独占

コンポーネントごとに、市場はガスケットとシール、トランスミッションフィルター、Oリング、車軸、フライホイール、ギア、クラッチプレート、プレッシャープレートなどに分割されています。

トランスミッション フィルタは、システムの健全性を維持する上で重要な役割を果たし、頻繁に交換する必要があるため、トランスミッション修理の主要なコンポーネントとして浮上しており、2026 年には 21.57% の市場シェアを占めると予想されます。トランスミッション フィルタは、汚染物質に対する防御の第一線として、摩耗や故障の加速を引き起こす可能性のある研磨金属粒子、スラッジ、および破片がトランスミッション内を循環するのを防ぎます。この繰り返しの需要は、CVT やデュアル クラッチ システムなどの複雑な最新のトランスミッションの寿命を延ばすために、車両所有者の間でクリーンなトランスミッション液の重要性に対する意識が高まっていることによってさらに促進されています。

クラッチ プレート コンポーネントは、車両の寿命の延長、新興国でのマニュアル トランスミッションのメンテナンスの増加、愛好家セグメントでのパフォーマンス重視の需要によって、市場で堅調な成長が見込まれています。磨耗部品として、クラッチ プレートは通常 40,000 ~ 100,000 マイルごとに定期交換する必要があり、乗客と乗客全体に安定した需要が生じています。商用車。インド、ブラジル、東南アジアなどの発展途上市場では、依然としてマニュアル トランスミッションが主流であり、大量のクラッチ修理ニーズが維持されています。一方、成熟市場では、高性能車やオフロード車(頑丈なクラッチ システムを搭載)の人気の高まりと、クラシックカーのレストアの傾向が需要をさらに高めています。

さらに、ガスケットやシール、Oリング、アクスル、フライホイール、ギア、プレッシャープレートなどの他のセグメントも、トランスミッションシステム全体における重要性から大幅な成長を示しています。

修理の種類別

車両の通常整備のニーズの高まりにより、トランスミッション一般修理部門が市場を独占

修理の種類によって、市場はトランスミッションの一般修理とトランスミッションのオーバーホールに分類されます。

2026 年には、トランスミッション一般修理部門が 67.07% のシェアを獲得して市場をリードすると予測されています。トランスミッションの完全な交換や複雑なオーバーホールとは異なり、フルードの交換、フィルターの交換、ソレノイドの修理、軽微な漏れの修正などの一般的な修理は日常的なものですが、重大な故障を防ぐために非常に重要です。世界的に車両の平均年齢が上昇しているため、トランスミッションの寿命を延ばし、高額な費用がかかる故障を回避するために、これらの予防および是正メンテナンス サービスの需要が高まっています。さらに、最新のトランスミッション、特に CVT やデュアル クラッチ システムは、流体の劣化に敏感であり、頻繁な整備が必要なため、一般的な修理の必要性がさらに高まっています。車両所有者は高価な交換品よりも手頃なメンテナンスを優先するため、修理工場はこのセグメントの大量のリピート顧客ベースの恩恵を受けています。トランスミッションシステムの複雑さの増大と相まって、プロアクティブなトランスミッションケアの重要性についての意識が高まるにつれ、一般修理セグメントが市場全体の成長を推進し続けるでしょう。

トランスミッションのオーバーホール部門は、複雑な最新トランスミッションの採用増加と、新しい交換コストの上昇により、大幅な成長が見込まれています。車が古くなり走行距離が増えるにつれて、ギア、クラッチ、トルクコンバータ、シールなどの重要なコンポーネントの磨耗により、軽度の修理ではなく完全な分解と再構築が必要になることがよくあります。これは、トランスミッション全体を交換するのは、専門的にオーバーホールされたユニットに比べて法外に高価である、高性能車、大型トラック、および高品質の高級車にとって重要です。

車種別

車両規模の拡大により乗用車セグメントが市場を支配

車両の種類ごとに、市場は二輪車、乗用車、小型商用車、大型商用車に分類されます。

乗用車セグメントは、世界的な自動車保有台数の急速な拡大と車両寿命の延長により、2026 年には 32.85% という圧倒的な市場シェアを保持すると予想されています。 14億以上乗用車世界中の道路では、車両の台数が年々増加しており、トランスミッションのメンテナンスと修理に対する継続的な需要が確実になっています。都市化、配車サービス、新興国における中間層の増加により、乗用車の普及がさらに加速しており、修理ニーズの増加につながっています。さらに、CVT、デュアルクラッチ、自動マニュアルなどの最新のトランスミッションは、従来のユニットに比べてソフトウェア関連の問題が発生しやすく、専門的なサービスが必要です。乗用車はアフターマーケット修理の最大のシェアを占めており、このセグメントは今後もトランスミッション修理業界の成長の根幹となるでしょう。

小型商用車(LCV)セグメントは、拡大する電子商取引分野、ラストワンマイル配送需要、都市物流によって市場が大幅に成長すると予想されています。オンライン ショッピングとジャストインタイム サプライ チェーンの台頭により、配送用バンや小型トラックの走行距離が加速度的に増加し、トランスミッションの消耗が加速しています。世界的な貿易と物流ネットワークが拡大するにつれ、特に小型商用車が都市部の貨物輸送の主流となっている新興経済国では、LCVセグメントが市場の主要な成長原動力であり続けるだろう。

二輪車および大型商用車セグメントも、保有台数の継続的な増加と車両の最新のトランスミッション システムにより、堅調な成長を示すことが予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネル別

提供されるサービスの信頼性により市場を支配する OEM ワークショップ

流通チャネルごとに、市場は独立した修理ワークショップとOEMワークショップに分類されます。

OEM ワークショップ部門は、ブランドの信頼、独自技術へのアクセス、高品質な修理を求める車両所有者にアピールする認定部品を活用して、予測期間を通じてトランスミッション修理業界を支配する位置にあり、2026 年には 60.98% の市場シェアを占めると予想されます。さらに、コネクテッド カー テクノロジーの台頭により、OEM はトランスミッションの問題を顧客に積極的に通知し、認定されたサービス ネットワークに誘導することが可能になります。独立系ショップは価格で競争しますが、OEM ワークショップは、特に高級車や保証期間内車両の長期信頼性を優先する消費者を惹きつけます。

独立した修理工場も、コスト競争力、柔軟性、技術力の拡大によって大幅に成長すると予想されています。 OEM ワークショップは新車や保証対象車両の販売が主流ですが、独立系ショップはディーラーよりも 30 ~ 50% 低いコストで修理を提供することで、幅広い顧客層、特に古い車、保証期間が切れた車の所有者、予算重視の消費者を魅了しています。世界的な車両パークの老朽化と経済的圧力により、所有者は車の寿命を延ばす必要があるため、独立系修理業者は、特に OEM ネットワークが少ない新興市場での需要の高まりを捉える有利な立場にあります。

トランスミッション修理市場の地域別見通し

地理的には、市場はアジア太平洋、北米、ヨーロッパ、その他の世界に分割されています。

アジア太平洋地域

Asia Pacific Transmission Repair Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

自動車産業の成長によりアジア太平洋地域が市場を支配

アジア太平洋地域の市場は、2025年に442億4,000万米ドルに達し、総市場収益の31.23%を占め、2026年には467億9,000万米ドルに達すると予測されています。アジア太平洋地域は、予測期間中にトランスミッション修理業界を支配する態勢が整っています。急速な都市化、自動車所有の増加、自動車産業の成長により、国全体でトランスミッション修理サービスの需要が高まっています。さらに、特に発展途上国では、老朽化した車両が多数存在することが、市場の成長をさらに促進しています。道路交通・高速道路省 (MoRTH) が管理する Vahan 4.0 データによると、2024 年 11 月 30 日の時点で、インドには約 3 億 8,510 万台の自動車が登録されています。この数字にはすべてのタイプの自動車が含まれます。この地域の政府も交通インフラの改善に投資しており、これにより車両の移動が増加し、メンテナンスや修理の必要性が高まっています。これらの要因が組み合わさって、アジア太平洋地域は今後数年間で世界のトランスミッション修理業界をリードすると予想されます。日本市場は2026年までに77億4,000万米ドルに達すると予測され、中国市場は2026年までに125億4,000万米ドルに達すると予測され、インド市場は2026年までに100億3,000万米ドルに達すると予測されています。

ヨーロッパ

2025 年、欧州は世界市場の 25.65% を占め、評価額は 363 億 4,000 万米ドルに達し、2026 年には 382 億 3,000 万米ドルに成長すると予測されています。欧州は、いくつかの要因により、トランスミッション修理市場で最も急成長している地域になると予想されています。この地域は、特にドイツ、フランス、英国などの国々で、消費者が車を長く保有する傾向があり、トランスミッションのメンテナンスや修理の必要性が高まっているため、老朽化した車両が集中しています。さらに、車両の排ガスと安全基準に関する政府の厳しい規制により定期的な整備が奨励され、トランスミッション修理サービスの需要がさらに高まっています。英国市場は2026年までに73億2,000万米ドルに達すると予測されており、ドイツ市場は2026年までに93億4,000万米ドルに達すると予測されています。

北米およびその他の地域

北米市場は2025年に286億5,000万米ドルと評価され、世界収益の20.22%を占め、2026年には299億8,000万米ドルに達すると推定されています。2025年、その他の地域は324億6,000万米ドルを生み出し、世界市場収益の22.90%に貢献し、2026年には338億1,000万米ドルに成長すると予測されています。アメリカとその他の国々でも大幅な成長が見込まれています。北米、特に米国では、トランスミッションの摩耗が大きいトラックやSUVなどの大型車両が好まれており、市場の成長を押し上げています。一方、ラテンアメリカ、中東、アフリカを含むその他の地域(RoW)では、自動車保有台数の増加、経済状況の改善、商用部門の自動車保有台数の拡大によって市場の成長が加速しています。ブラジル、メキシコ、南アフリカなどの国々は、車両人口の高齢化と摩耗を促進する過酷な運転条件により、トランスミッション修理の需要の増加に気づいており、市場の成長を押し上げています。米国市場は2026年までに126億3,000万米ドルに達すると予測されています。

競争環境

主要な業界プレーヤー

トランスミッション修理市場は、さまざまなプレーヤーが業界の大きなシェアを占めており、非常に細分化された構造が特徴です。この細分化は、独立した修理工場の参入障壁の低さ、自動車人口統計の地域差、プロバイダー間の多様なサービス提供など、いくつかの要因に起因しています。調査によると、シェフラーグループは、自動車部品、革新的なソリューション、広範なサービスネットワークにおける強力な専門知識を活用して、トランスミッション修理の世界的リーダーとして浮上しています。ベアリング、クラッチシステム、トランスミッション用精密部品の大手メーカーとして、シェフラーは、マニュアルトランスミッションとデュアルクラッチシステムやハイブリッドシステムを含む高度なオートマチックトランスミッションの両方に対応する高品質の修理キット、再生トランスミッション、診断ツールで評判を築いています。

プロファイルされた主要なトランスミッション修理会社のリスト

- Schaeffler Group (Germany)

- Borgwarner (U.S.)

- ZF Friedrichshafen AG (Germany)

- Continental AG (Germany)

- Allison Transmission

- Mister Transmission (Canada)

- AAMCO Transmissions (U.S.)

- Lee Myles Autocare & Transmission (U.S.)

- Cottman Transmission and Total Auto Care (U.S.)

- Firestone Complete Auto Care (U.S.)

- Recro Ltd (Latvia)

主要な産業の発展

- 2025年1月, ステランティス N.V.は、ベルギーのトランスミッション専門会社パンチ・パワートレインとの合弁事業における残りの少数株式を取得し、2018年に設立されたパートナーシップの完全所有権を取得したと発表した。

- 2025年3月 –大手自動車技術プロバイダーである ZF India は、大型トラック向けに数千台のマニュアルおよびオートマチック トランスミッションを供給するため、インドの著名な商用車メーカーと戦略的パートナーシップ契約を締結しました。

- 2024 年 1 月商用自動変速機の世界的リーダーであるアリソン トランスミッションは、世界最大の重機メーカーの 1 つである SANY と戦略的パートナーシップを締結しました。この契約に基づき、アリソンはSANYの鉱山車両ポートフォリオ全体に統合するために、頑丈なオフロードシリーズ(ORS)およびワイドボディダンプシリーズ(WBD)トランスミッションを供給することになる。

- 2024 年 6 月モーションテクノロジーの大手企業であるシェフラー・インドは、自社のHosur施設で製造された先進的な遊星歯車システム(PGS)を導入しました。この革新的なソリューションは、専用ハイブリッド トランスミッション (DHT) 車両向けに調整されており、インド市場で高まるハイブリッド モビリティの需要に応えます。この開発により、持続可能で効率的な自動車技術に対するシェフラーの取り組みが強化されます。

- 2024 年 9 月世界的なテクノロジーリーダーのZFと中国の商用車大手、福田汽車は戦略的協力を拡大するための意向表明書(LOI)に署名した。この合意により、両社の既存の合弁会社が中国で商用車向けにZFの最新ハイブリッドトランスミッションシステムを導入する道が開かれることになる。

レポートの範囲

世界的なトランスミッション修理調査レポートは、詳細な市場分析を提供し、主要企業、車両タイプ、デザイン、テクノロジーなどの重要な側面に焦点を当てています。これに加えて、このレポートは最新の市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 5.28% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | コンポーネント別

修理の種類別

車種別

流通チャネル別

地理別

|

よくある質問

Fortune Business Insights によると、市場は 2025 年に 1,416 億 9,000 万米ドルと評価され、2034 年までに 2,245 億 8,000 万米ドルに達すると予測されています。

市場は、2026年から2034年の予測期間中に5.28%のCAGRを記録すると予想されています。

世界的な自動車フリートの増加が市場の成長を推進しています。

2025 年にはアジア太平洋地域が市場をリードします。

2025年には中国が市場をリードする。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。