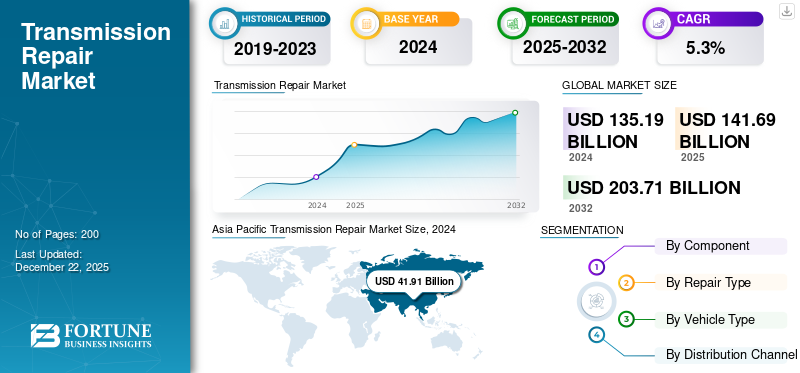

世界のトランスミッション修理市場規模は2025年に1,416億9,000万米ドルと評価された。市場は2026年の1,488億1,000万米ドルから2034年までに2,245億8,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.28%を示すと予測されている。アジア太平洋地域は2025年に31.23%の市場シェアを占め、トランスミッション修理市場を支配した。

トランスミッション修理市場は、エンジンからホイールへの電力の移動を担当する重要なコンポーネントである車両の送信の検出、サービス、および再構築に焦点を当てた自動車修理業界の専門セグメントです。車両が手動、自動、連続変数(CVT)、およびデュアルクラッチトランスミッションなどの複雑なトランスミッションシステムを使用してより高度になるにつれて、熟練した技術者と専門の修理サービスの需要が成長し続けています。

車両の寿命の増加、交換よりも費用対効果の高い修理に対する消費者の好みの増加、道路上の車両の増加が市場の拡大に貢献するなどの要因。さらに、これらのモデルにはユニークな伝送技術が組み込まれているため、電気およびハイブリッド車の台頭は新しい課題と機会を導入しています。市場は非常に競争が激しく、独立した修理店、フランチャイズサービスセンター、および専門知識、保証、高度な診断ツールを通じて顧客の信頼を競うディーラーが競争しています。自動車技術が進化するにつれて、変化する需要を満たすために、継続的なトレーニングと機器への投資を通じて、送電修理業界は適応しなければなりません。

Schaeffler Group、Continental、およびZFは、ドライブトレインテクノロジーと広範なアフターマーケットサービスネットワークの強力な専門知識のため、トランスミッション修理市場の主要なプレーヤーとして認識されています。 Schaefflerは、Advanced Electronics and DiagnosticsのContinental、ZFが本物の部品、再製造ユニット、グローバルサービスサポートで支配している一方、精密コンポーネント、Advanced Electronics and Diagnosticsで優れています。

Covid-19のパンデミックは、送電修理サービスに大きな影響を与え、サプライチェーンの混乱、労働力不足、経済的不確実性による消費者の需要の減少を引き起こしました。多くの独立した修理店は、財政的緊張に直面しており、一部は永久に閉鎖することを余儀なくされていました。ただし、制限が緩和され、経済活動が再開されると、需要の高まりと新規車両不足によって推進される中古車の販売の増加が市場の回復に役立ちました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のトランスミッション修理市場インサイト

日本では、自動車の長期使用傾向や高度化する車両技術を背景に、トランスミッション修理の需要が着実に高まっています。複雑化する電動化コンポーネントや電子制御システムに対応するため、高精度な診断技術や専門的な修理体制の重要性が増しており、整備工場や専門サービス事業者での設備投資も進んでいます。また、車両の信頼性維持やコスト最適化を重視する利用者が増える中、予防保全型のサービスや高度なメンテナンスソリューションへの関心も広がっています。自動車技術が急速に進化する中、日本のトランスミッション修理市場は、安全性と性能維持を支える重要なサービス領域として注目されています。

トランスミッション修理市場の動向 修理店のデジタル化と自動化は、再形成市場です

伝達修理サービスは、デジタル化と自動化が伝統的な慣行に革命をもたらすため、大きな変化を経験しています。修理店は、精度、生産性、顧客満足度を向上させるために最先端のテクノロジーをますます採用しています。伝統的に手動の専門知識と機械的知識に依存していた自動車修理部門は、現在、イノベーションの波を受け入れています。高度な診断機器、AI駆動型ソリューション、およびデジタルサービスプラットフォームは、車両のメンテナンス、修理プロセス、および問題の検出を再定義しています。この技術の進化は、修理の品質と速度を最適化するだけでなく、サービスエクスペリエンス全体を向上させることでもあります。近代的な車両がより洗練され、相互接続されているため、修理事業は今日のハイテク主導の状況で競争力を維持するために進化する必要があります。

顧客のやり取りもデジタルツールによって変換されています。多くの修理店は現在、クライアントがサービスを予約したり、修理の進捗を監視したり、コストの見積もりを簡単に表示できるようにするモバイルアプリケーションとオンラインシステムを提供しています。一部の企業は、写真やビデオを通じて視覚的な更新を提供し、透明性を促進し、信頼を築きます。これらのデジタルソリューションは、技術者と車両所有者間のコミュニケーションを強化し、エラーを最小限に抑え、顧客関係を強化します。利便性とオープン性が最優先事項である今日のペースの速い世界では、これらの技術対応のエンゲージメント方法は、修理サービスがクライアントとつながる方法を再構築しています。これらすべての要因は、市場の成長を促進すると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス マーケットドライバー 車両の平均年齢の増加は、市場の成長を促進します

高齢の車両は燃料効率と機械的障害が低くなりやすく、より頻繁なメンテナンスが必要であるため、車両の平均年齢と平均車両マイルの増加は、トランスミッション修理市場の成長の重要なドライバーです。トランスミッションが走行距離を蓄積すると、クラッチ、ギア、シールなどのコンポーネントが摩耗し、修理、再建、交換の需要が高くなります。さらに、多くの消費者は、特に困難な経済情勢で、新しい車両の購入よりも費用対効果の高い送信修理を好みます。この傾向は、伝播診断、流体サービス、および一部の交換に対する持続的な需要が見られるため、独立した修理店とディーラーサービスセンターの両方に利益をもたらします。さらに、CVTやデュアルクラッチシステムを含む最新のトランスミッションの複雑さの増大、および適切に管理された古い車両は、最終的に専門的なサービスを必要とします。電気自動車 。老化したアイス車両が道路に残っている限り、トランスミッション修理サービスは引き続き拡大します。

市場の抑制 熟練した技術者の不足は、市場の成長を妨げます

自動車産業は、資格のある技術者のエスカレート不足など、重要な労働力の課題に直面しています。車両がより技術的に高度になり、専門家のメカニックが退職するにつれて、サービスセンターとディーラーは、有能な人員を募集することがますます難しくなっていると感じています。現代の修理の技術的な複雑さの高まりによって複雑になったこの拡大スキルギャップは、重要な運用上の課題を生み出しています。業界の新しい才能を引き付けて訓練することができないことは、労働力の補充を妨げ、市場の拡大に深刻な制約を提示しています。この才能のパイプラインの問題を解決することは、業界の成長と会議サービスの需要を維持するために不可欠になりました。これらの労働力の課題は、今後数年間で市場開発を大幅に制限すると予想されています。

市場機会 ハイブリッドおよび電気自動車の需要の増加は、有利な市場機会を提供します

ハイブリッドおよび電気自動車の予防的定期維持サービスの迅速な採用は、特にEVドライブトレインメンテナンスとギアボックスと削減ユニットの専門サービスで、修理店の新しいビジネスチャンスを生み出しています。再生および改装された送信の利用可能性の高まりは、コストに敏感な顧客にとってより手頃なソリューションも提供します。 IEAによる予測によると、グローバルなEV艦隊(2輪および3輪車を除く)は、2022年の約3,000万から約3,000万から2030年までに約2億4,000万に劇的に拡大するように設定されています。 2030年までに、EVSはこのシナリオで総道路艦隊の10%以上を占め、2025年に年間売上が2000万を超え、2030年に4,000万人がそれぞれ車両販売の20%と30%を占めています。より野心的な発表された誓約シナリオ(APS)の下で、これは政府のより厳しいコミットメントの要因であるため、2030年までにグローバルなEV艦隊は、ステップの予測よりも約5%高い2億5,000万に達する可能性があります。年間成長率は35%に近づいているため、EVは2030年までに道路上の7台の車両に1台を代表し、その年に売り上げは4,500万人に達し、市場の35%以上を獲得しました。

この電化への加速シフトは、送信関連サービスに対する新たな需要を生み出し、業界に機会をもたらすと予想されます。

セグメンテーション分析 コンポーネントによって 頻繁な摩耗や裂傷のために、トランスミッションフィルターが市場を支配しています

コンポーネントによって、市場はガスケットとシール、トランスミッションフィルター、Oリング、車軸、フライホイール、ギア、クラッチプレート、圧力プレートなどにセグメント化されています。

システムの健康と頻繁な交換のニーズを維持する上で重要な役割により、トランスミッションフィルターは伝送修復において支配的なコンポーネントとして浮上しています。汚染物質に対する最初の防御線として、伝達フィルターは研磨金属粒子、スラッジ、および破片が透過を介して循環するのを防ぎ、摩耗や故障を加速させる可能性があります。この繰り返しの需要は、CVTやデュアルクラッチシステムを含む複雑な最新の送信の寿命を延ばすために、車両所有者の間でのきれいな伝送液の重要性に関する認識の高まりによってさらに推進されています。

クラッチプレートのコンポーネントは、車両の寿命の増加、新興経済国のマニュアルトランスミッションのメンテナンスの増加、および愛好家セグメントのパフォーマンス主導の需要に駆り立てられ、市場で堅調な成長を遂げています。摩耗部品として、クラッチプレートは、通常40,000〜100,000マイルごとに定期的な交換を必要とします。商用車 。インド、ブラジル、東南アジアなどの発展途上市場では、手動の送信が依然として支配的であり、大量のクラッチの修復ニーズを維持しています。一方、成熟した市場では、パフォーマンスとオフロード車の人気の高まり(頑丈なクラッチシステムを使用)とクラシックカーを復元する傾向は、需要をさらに促進します。

さらに、ガスケットとシール、Oリング、車軸、フライホイール、ギア、プレッシャープレートなどの他のセグメントも、伝送システム全体の重要性のために著しい成長を示しています。

修理タイプによって トランスミッション一般修理セグメントは、車両の通常のサービスの必要性の増加により市場を支配しています

修理タイプによって、市場は送信一般的な修理とトランスミッションのオーバーホールに分割されます。

トランスミッション一般修理セグメントは、最も高いトランスミッション修理市場シェアで支配的です。完全なトランスミッションの交換や複雑なオーバーホールとは異なり、液体の変化、フィルターの交換、ソレノイドの修理、軽微なリーク修正などの一般的な修理は、主要な障害を防ぐために日常的ですが、重要です。車両の平均年齢が世界的に上昇しているため、これらの予防的および修正メンテナンスサービスは、伝送の寿命を延ばし、費用のかかる故障を回避するために、より高い需要があります。さらに、最新のトランスミッション、特にCVTおよびデュアルクラッチシステムは、液体分解に対してより敏感であり、頻繁にサービスを必要とし、一般的な修理の必要性をさらに高めます。修理店は、このセグメントの大量の顧客ベースと繰り返しの顧客ベースの恩恵を受けます。車両の所有者は、高価な交換よりも手頃なメンテナンスを優先しているためです。積極的な伝送ケアの重要性について認識が高まるにつれて、伝送システムの複雑さの増加と相まって、一般的な修理セグメントは市場全体の成長を促進し続けます。

トランスミッションオーバーホールセグメントは、複雑な最新の送信の採用の増加と新しい交換のコストの上昇に起因する大幅な成長を経験すると予測されています。車両がより高い走行距離を老化させ、蓄積するにつれて、ギア、クラッチ、トルクコンバーター、シールなどの重要なコンポーネントに摩耗して塗りつぶします。これは、高性能車両、頑丈なトラック、高品質の高級車にとって重要であり、伝送全体を交換することは、専門的にオーバーホールされたユニットと比較して非常に高価です。

車両タイプごとに 乗客車セグメントは、フリートサイズの増加により市場を支配しています

車両の種類ごとに、市場は二輪車、乗用車、軽い商用車、重い商用車にセグメント化されています。

旅客車セグメントは、世界の自動車艦隊の急速な拡大と車両の寿命の拡大に促進され、市場で最大の市場シェアを保持しています。 14億を超えています乗用車 世界中の道路では、毎年膨大な量の車両が増えているため、送信のメンテナンスと修理に対する持続的な需要が保証されています。都市化、乗車サービス、および新興経済国の成長中の中流階級は、旅客車の採用をさらに加速しているため、修理のニーズが高くなります。さらに、CVT、デュアルクラッチ、自動化されたマニュアルなどの最新のトランスミッションは、従来のユニットよりもソフトウェア関連の問題になりやすく、専門的なサービスが必要です。乗用車がアフターマーケットの修理の最大シェアを占めるため、このセグメントは送信修理業界の成長のバックボーンのままです。

軽い商用車(LCV)セグメントは、拡大するeコマースセクター、ラストマイル配信需要、都市物流によって駆動される、市場で大幅な成長を示すと予想されます。オンラインショッピングとジャストインタイムのサプライチェーンの台頭により、配送用バンと小型トラックのフリートは、加速したペースでより高い走行距離を蓄積し、トランスミッションの摩耗とティーアの速さをもたらしました。グローバル貿易および物流ネットワークが拡大するにつれて、LCVセグメントは、特に小規模な商用車が都市貨物輸送を支配している新興経済国で、市場の重要な成長ドライバーであり続けます。

二輪車と重い商用車セグメントは、車両のフリートサイズと最新の伝送システムが継続的に増加しているため、堅牢な成長を示すと予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

流通チャネルによる 提供されるサービスの信頼性のために市場を支配するためのOEMワークショップ

流通チャネルにより、市場は独立した修理ワークショップとOEMワークショップに分割されます。

OEMワークショップセグメントは、予測期間にわたって送信修理業界を支配し、ブランドの信頼、独自のテクノロジーへのアクセス、および高品質の修理を求めている車両所有者にアピールする認定部品を活用するようになっています。さらに、コネクテッドカーテクノロジーの台頭により、OEMは顧客に送信問題を積極的に通知し、認定サービスネットワークに指示することができます。独立したショップは価格で競争していますが、OEMワークショップは、特にハイエンドまたは驚異的な車両の場合、長期的な信頼性を優先する消費者を引き付けます。

独立した修理ワークショップは、コストの競争力、柔軟性、技術的能力の拡大に拍車をかけられ、大幅に成長すると予想されています。 OEMワークショップは新しいまたは保証覆われた車両を支配していますが、独立した店は、特に古い車、ワラントな車両、予算意識のある消費者の所有者、ディーラーよりも30〜50%低いコストで修理を提供することにより、幅広い顧客ベースを引き付けます。世界のPARCの老化と経済的圧力により、所有者が車の寿命を延長するように促しているため、特にOEMネットワークが少ない新興市場では、需要の増大を把握するために独立した修理業者が適切に配置されています。

トランスミッション修理市場の地域見通し 地理的には、市場はアジア太平洋、北米、ヨーロッパ、その他の世界に分割されています。

アジア太平洋

Asia Pacific Transmission Repair Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

自動車産業の成長により市場を支配するアジア太平洋地域

アジア太平洋地域は、予測期間にわたって送電修理業界を支配する態勢が整っています。急速な都市化、車両の所有権の増加、および自動車産業の成長により、国々の送電修理サービスの需要が促進されます。さらに、特に発展途上国における多数の老化車両の存在は、市場の成長をさらに促進します。 2024年11月30日現在、道路輸送省(MORTH)が維持しているVahan 4.0のデータによると、インドは約3億8,510万件の登録自動車を持っていました。この図には、あらゆる種類の自動車が含まれています。 この地域の政府はまた、より良い輸送インフラストラクチャに投資しており、車両の動きとメンテナンスと修理の必要性を高めています。これらの要因を組み合わせることで、アジア太平洋地域は、今後数年間でグローバルな送信修理業界をリードすることが期待されています。

ヨーロッパ ヨーロッパは、いくつかの要因により、送電修理市場で最も急成長している地域になると予想されています。この地域には、特にドイツ、フランス、英国などの国々では、消費者が自動車を長く維持する傾向がある国など、老化車両が集中しています。さらに、車両の排出と安全基準に関する厳しい政府規制は、定期的なサービスを促進し、送電修理サービスのさらなる促進需要を促進します。

北米と世界の残り 北米と世界の他の地域も、大きな成長を目撃することが期待されています。北米、特に米国では、多くの場合、トラックやSUVなどの大型車両を好みますが、これはしばしばより高いトランスミッション摩耗に直面しており、市場の成長を促進します。一方、ラテンアメリカや中東とアフリカを含む世界(列)では、市場の成長は、車両の所有権の増加、経済状況の改善、商業部門の自動車艦隊の拡大によって促進されます。ブラジル、メキシコ、南アフリカなどの国々は、老化した車両の個体群と摩耗を促進する過酷な運転条件による送信修理の需要の増加に気づき、市場の成長を後押ししています。

競争力のある風景 主要業界のプレーヤー トランスミッション修理市場は、非常に断片化された構造によって特徴付けられ、さまざまなプレーヤーが業界のかなりのシェアを支配しています。この断片化は、独立した修理工場の入場に対する低い障壁、車両の人口統計の地域の変動、プロバイダー間の多様なサービス提供など、いくつかの要因に由来しています。調査によると、Schaeffler Groupは、自動車コンポーネント、革新的なソリューション、および広範なサービスネットワークにおける強力な専門知識を活用して、伝送修復のグローバルリーダーとして浮上しています。シェーフラーは、ベアリング、クラッチシステム、および送信用の精密コンポーネントの大手メーカーとして、高品質の修理キット、再製造された送信、およびデュアルクラッチやハイブリッドシステムを含む手動および高度な自動送信の両方に応える診断ツールの評判を築いてきました。

プロファイリングされた主要な送信修理会社のリスト 主要な業界の開発

2025年1月 、Stellantis N.V.は、2018年に設立されたパートナーシップの完全な所有権を取得したベルギーの送信スペシャリストPunch Powertrainとの合弁事業で残りの少数株を取得したと発表しました。2025年3月 - 大手自動車テクノロジープロバイダーであるZF Indiaは、著名なインドの商用車メーカーと戦略的パートナーシップ契約に署名し、頑丈なトラックに数千のマニュアルおよび自動送信を提供しています。2024年1月、 商業義務自動送信のグローバルリーダーであるアリソントランスミッションは、世界最大の重機メーカーの1つであるSanyと戦略的パートナーシップを締結しました。契約の下で、アリソンは、サニーの鉱山車ポートフォリオ全体に統合するために、頑丈なロードシリーズ(ORS)とワイドボディダンプシリーズ(WBD)トランスミッションを提供します。2024年6月、 大手モーションテクノロジー企業であるSchaeffler Indiaは、Hosur施設で製造されたAdvanced Planetary Gear System(PGS)を導入しました。革新的なソリューションは、インド市場でのハイブリッドモビリティの需要の高まりに対応する専用ハイブリッドトランスミッション(DHT)車両に合わせて調整されています。この開発は、Schaefflerの持続可能で効率的な自動車技術に対するコミットメントを強化します。2024年9月、 グローバルテクノロジーリーダーのZFと中国の商用車の巨人フォトンモーターは、戦略的協力を拡大するために意図書(LOI)に署名しました。この契約は、既存の合弁会社がZFの最新のハイブリッドトランスミッションシステムを中国の商用車用の最新のハイブリッドトランスミッションシステムを導入する方法を舗装しています。

報告報告 グローバルトランスミッション修理調査レポートは、詳細な市場分析を提供し、大手企業、車両の種類、設計、テクノロジーなどの重要な側面に焦点を当てています。これに加えて、このレポートは最新の市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

属性

詳細

研究期間

2021-2034

基地年

2025

推定年

2026

予測期間

2026-2034

歴史的期間

2021-2024

成長率

2026年から2034年までのCAGR 5.28%

ユニット

価値(10億米ドル)

セグメンテーション

コンポーネントによって

ガスケットとシール

トランスミッションフィルター

Oリング

車軸

フライホイール

ギア

クラッチプレート

圧力プレート

その他

修理タイプによって

車両タイプごとに

流通チャネルによる

地理によって

北米(コンポーネント、修理タイプ、車両タイプ、流通チャネル、および国別)

米国(車両タイプ別)

カナダ(車両タイプ別)

メキシコ(車両タイプ別)

ヨーロッパ(コンポーネント、修理タイプ、車両タイプ、流通チャネル、および国による)

ドイツ(車両タイプ別)

フランス(車両タイプ別)

英国(車両タイプ別)

ヨーロッパの残り(車両タイプ別)

アジア太平洋(コンポーネント、修理タイプ、車両タイプ、流通チャネル、および国による)

中国(車両タイプ別)

日本(車両タイプ別)

車両タイプによるインド)

韓国(車両タイプ別)

アジア太平洋地域の残り(車両タイプ別)

残りの世界(コンポーネント、修理タイプ、車両タイプ、および流通チャネルによる)