ドッキングシステム市場規模、シェア及び業界分析:タイプ別(ノーズドック、エンジンドック、胴体ドック、翼ドック、尾部ドック、その他)、航空機タイプ別(ナローボディ、ワイドボディ、リージョナルジェット、その他)、エンドユーザー別(OEM、MRO)、地域別予測(2026-2034年)

主要市場インサイト

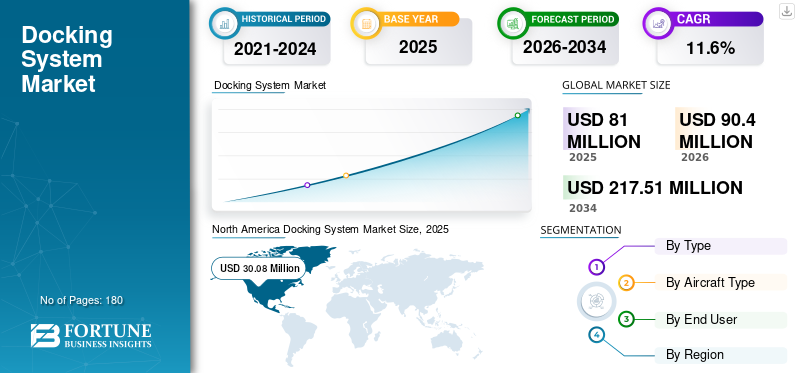

世界のドッキングシステム市場規模は2025年に8,100万米ドルと評価され、2026年の9,040万米ドルから2034年までに2億1,751万米ドルに増加すると予測されており、2026年から2034年までの年間平均成長率(CAGR)は11.60%を示しています。北米は2025年に37.13%の市場シェアを占め、ドッキングシステム市場を支配した。

航空機のドッキングシステム(ADS)は、航空機を特定の位置に固定して配置するために使用される機器とツールのセットです。メンテナンス施設、製造工場、空港によく見られます。その主な使用法は、航空機が安全に駐車されていることを確認し、すべての重要なサービスを提供することです。調整可能なアンカーガイダンスシステム、グラウンドパワーユニット、格納式ジェットブリッジは、広告のコンポーネントの1つです。航空機の上昇とメンテナンス要件は、市場の成長を推進することが期待されています。

固定システム、可動システム、油圧システム、空気圧システムなど、さまざまな種類の広告があります。航空機のドッキングシステムの一般的な目的は、積み降ろし中に航空機の安全性を確保することです。これらのシステムは、航空機や建物の事故と損害の防止に貢献しています。また、駐車と航空機の維持に必要な時間を短縮することにより、効率を高めるのにも役立ちます。

航空機のドッキングには多くの利点がありますが、その使用に関連するリスクがいくつかあります。最も深刻なリスクの1つは、航空機やインフラストラクチャに損傷を与える可能性のあるシステム障害です。もう1つの懸念は、ドッキングシステムが適切に維持または較正されないため、航空機の配置が誤っていることです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のドッキングシステム市場インサイト

日本では、産業機器、ロボット、輸送装置などの分野で効率化と信頼性向上への期待が高まる中、ドッキングシステム市場が注目を集めています。高精度な位置合わせ、迅速な接続・切り離し、安全性の確保などが求められ、製造現場や物流、港湾設備など多様な用途で導入が進んでいます。また、自動化やデジタル制御技術との連携が拡大することで、日本市場は運用コスト削減、作業効率向上、設備の長期運用を支える重要な技術領域として発展が期待されています。

世界のドッキングシステム市場の概要

市場規模:

- 2025年価値:81百万米ドル

- 2026年価値:90.4百万米ドル

- 2034年予測値:217.51百万米ドル(2026年~2034年の年間平均成長率(CAGR)11.6%)

市場占有率:

- 北米は、主要な OEM および MRO 施設の存在により、2025 年に 37.13% のシェアを獲得し、ドッキング システム市場をリードしました。

- エンジンドック部門は頻繁なオーバーホールにより優位に立つと予想され、一方、ノーズドック部門は2025年に18%のシェアを占めると予測されています。

- MROセグメントは、2025年までに6,043万米ドルの収益を生み出すと予測されています。

主な国別ハイライト:

- 日本のドッキングシステム市場は2025年までに12億米ドルに達すると予想されています。

- 中国は予測期間中に 14.7% という高い CAGR を記録すると予想されています。

- ヨーロッパは、ドイツ、英国、フランスなどの主要な航空市場からの需要に牽引され、年平均成長率 10.8% で成長すると予想されています。

ドッキングシステム市場の最新動向

堅牢で軽量の航空機のドッキング構造に対する需要の高まりが最新のトレンドです

堅牢で軽量の広告は、広告が提供する運用柔軟性により、航空機の製造業者とMROから大きな需要があります。このテクノロジーは、体重を最小限に抑えながら、航空機向けの安全で効率的なドッキングソリューションを作成することを目的としています。安全性を高め、空港でのターンアラウンド時間を短縮するために、高度な材料、革新的な設計、自動化が含まれます。このようなシステムは、メンテナンス搭乗と貨物処理プロセスを改善します。

モバイル広告や固定広告などの航空機ドッキングシステムのいくつかの要因アルミニウムまたは、スチールドック構造は、その選択の重要な側面です。さらに、いくつかの大手企業は、標準的な作業プラットフォームとシングルモジュールのアクセシビリティの個々の顧客仕様に合わせて、完全にカスタマイズされた広告を提供することに焦点を当てています。航空機のドックとメンテナンスプラットフォームは、モバイルベースの上に構築でき、より速いドッキングとアンロッキングを可能にします。インストール中にジョイントは緩めず、2Dおよび3D編集ソフトウェアを使用してカスタムアクセスプラットフォームを製造して、航空機の安全性を確保し、航空機のダウンタイムを削減することにより、必要に応じてタンパーを防止できます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ドッキングシステム市場の駆動要因

航空機の艦隊の増加と新しい空港インフラの成長は、市場の成長を促進する

世界中の航空会社は、空の旅の需要の高まりを満たすために、常に艦隊を拡大しています。この拡張には、貨物航空機と旅客航空機の両方が含まれます。大規模な航空機艦隊により、信頼できる技術的に進歩した広告の需要が上昇します。 2023年9月、Network Airline Management(NAM)は最近、ボーイング747貨物航空機の配送を行い、現在の艦隊を4つのB747Fに拡大しました。追加の航空機は、ネットワークのヨーロッパハブ、リエージュ、ベルギーに拠点を置く艦隊に加わり、ナムはスケジュールされた担当操作とチャーター運用をさらに拡大できるようにし、顧客に容量、柔軟性、スケジュールの安定性を提供します。

さらに、世界中の多くの地域は、新しい空港の建設と既存の空港の拡張に多額の投資を行っています。これは、より多くの旅行者と貨物輸送に対応する必要性によって推進されています。近代化の取り組みの一環として、空港はメンテナンスプロセスを合理化するために、高度な航空機ドッキングシステムをインフラストラクチャに組み込んでいます。 2023年8月、ニュージーランドのオークランド国際空港は、2027年までの5年間で18億4,000万米ドルを費やす計画を発表し、開発と改善を発表しました。空港インフラ。

市場の成長を促進するために、航空機あたりの飛行航空旅行数の増加と航空機あたりのフライト数

航空機の利用要因は、商業航空機を維持するための要件を特定するための主要な貢献者です。空の旅の成長により、近年の航空機艦隊の利用が増加しました。 IATAのレポートによると、2023年3月の総交通(乗客収入kmまたはRPKで測定)は、2022年3月と比較して52.4%増加しました。さらに、航空機あたりのフライト数も世界的に増加しており、スケジュールされたメンテナンスチェックのニーズが増加すると予想されます。

さらに、ビジネスと個人使用のための航空旅行の増加に伴い、新しい航空機の生産の需要も増加しており、市場に大きな影響を与えると予想されています。さらに、古い航空機や環境への懸念に対する需要の高まりにより、古い航空機の継続的な監視とメンテナンスの必要性が強調されています。古い航空機には、安全な飛行とコンプライアンスを確保するために、より頻繁で専門的なメンテナンスが必要であるため、これは市場に大きな成長機会を生み出しています。

抑制要因

製品の統合とカスタマイズの要件の高コストは、市場の成長を妨げる可能性があります

さまざまな航空機の設計には、カスタム航空機スタンドのガイダンスシステムが必要です。カスタム航空機スタンドのガイダンスシステムは、MRO、塗装、または製造業に使用できます。たとえば、Beluga XLやAntonovo-25などの航空機は、異なる設計と寸法要件のために高度なカスタマイズを必要とします。ただし、このようなデザインのスタンドガイダンスシステムを作成することは困難な作業です。さらに、この作業は時間がかかり、労働集約的であり、ターンアラウンドの時間を増やします。

さらに、MRO企業は、大規模な航空機を操作する際に特殊な機器が必要であるため、オーバーヘッドコストが増加する可能性があります。したがって、潜在的な顧客は、メンテナンスと修理のコストが高いため、これらのシステムへの投資を控えます。さらに、メンテナンスと修理に必要なダウンタイムが高いため、メンテナンスと修理プロセスの全体的な効率を妨げる可能性があり、それにより市場の成長が制限されます。

ドッキングシステム市場セグメンテーション

タイプ分析による

主要なオーバーホールのために支配するエンジンドックセグメント

タイプごとに、ドッキングシステム市場は、ノーズドック、エンジンドック、胴体ドック、翼ドック、テールドックなどにセグメント化されています。エンジンドックセグメントは支配的であり、予測期間中に最も急速に成長するセグメントになると予想されます。タイプに応じて、エンジンは、3,000回以上のフライトサイクルごとに分解、洗浄、およびサービスを提供する必要があります。これは、エンジンが5年ごとに大規模なオーバーホールを受けることを意味します。この要因により、セグメントは予測期間中に成長すると予測されています。ノーズドックセグメントは、2025年に18%のシェアを保有すると予想されます。

胴体ドックセグメントは、予測期間中に大幅な成長を目撃すると予想されています。このセグメントの成長は、航空機の安全性を確保するために、定期的な構造維持活動の増加に起因する可能性があります。

航空機タイプ分析による

航空機艦隊の急増により、2022年に狭い体セグメントが支配的でした

航空機の種類に基づいて、市場は狭いボディ、ワイドボディにセグメント化されています。地域ジェット、およびその他。狭い身体セグメントは2022年に市場を支配し、予測期間中に最も急速に成長するセグメントになると予想されています。セグメントの成長は、さまざまな航空会社による航空機艦隊の増加に起因する可能性があります。 2023年6月、SpiceJetは、航空会社が満たす予定の乗客の需要が高まっているため、10個の狭ボディボーイング737を艦隊に統合することを計画していました。

広い身体セグメントは、予測期間中に大きな成長を目撃すると予想されています。セグメントシェアの増加は、さまざまな航空会社のMRO活動の必要性の増加によるものです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー分析による

日常的なメンテナンスチェックの数が増加するために支配するMROセグメント

エンドユーザーによって、市場はOEMとMROにセグメント化されています。 MROセグメントは市場を支配すると予想されており、予測期間中に最も急成長しているセグメントになると予測されています。定期的およびスケジュールされたメンテナンスチェックの増加は、セグメントの成長を促進すると予想されます。 MROセグメントは、2025年までに6億4,300万米ドルの収益を生み出すと予測されています。

OEMセグメントは、予測期間中に大幅な成長を目撃すると予想されます。 OEMは、製造、塗装、および組み立てプロセスに航空機スタンドガイダンスシステムを使用しています。このセグメントの成長は、エアバスやボーイングなどの主要なプレーヤーによる航空機の製造の増加に応えることができます。

地域の洞察

地理に関しては、市場は北米、ヨーロッパ、アジア太平洋、中東とアフリカ、ラテンアメリカで研究されています。

North America Docking System Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2,164百万米ドルの価値がある北米市場は、2022年に最大のシェアを獲得しました。成長は、地域全体の航空機とメンテナンス施設の数の増加に起因する可能性があります。地域の成長を推進するもう1つの要因は、米国とカナダの主要な航空機OEMとMRO企業の存在です。

ヨーロッパ市場のドッキングシステムは2022年に大きなシェアを獲得しました。この地域の成長は、英国、ドイツ、フランスなどの国々の航空産業の増加によって推進されています。この地域には、NIJL航空機のドッキング、Zarges GmbH、CTIシステムなど、多くの確立されたプレーヤーがいます。さらに、航空機の数が増加すると、航空機のガイダンススタンドシステムの数が増加すると予想されます。

- ヨーロッパは、予測期間中に10.8%のCAGRで成長すると予想されています。

アジア太平洋市場は、予測期間中に最高のCAGRを保有すると予想されています。 Airbus SASのレポートによると、2034年までに16,000機以上の航空機がアジア太平洋で配送されると予想されており、地域の成長を促進すると予想されています。インド、中国、日本などの航空インフラの成長は、地域の成長を強化することがさらに予想されています。

- 日本のドッキングシステム市場は、2025年までに12億米ドルに達すると予想されています。

- 中国は、予測期間中に14.7%の強いCAGRを目撃すると予測されています。

中東とアフリカは、予測期間中に市場で中程度の成長を目撃すると予想されています。石油が豊富な経済におけるビジネス航空サービスに対する需要の高まりは、この地域の一般的な航空産業を後押しすると予想されています。ビジネスジェット、ヘリコプター、ターボプロップ、ピストン航空機を含む約1,160機の航空機は、予測期間中に地域に配達される予定です。このような要因は、この地域の市場の成長を促進すると予想されています。

ラテンアメリカは、予測期間中に市場で中程度の成長を示すと予想されています。ブラジル、ジャマイカ、ホンジュラス、パラグアイ、ペルーなどの国の空港の民営化は、空港インフラストラクチャを拡大し、容量を強化することが期待されており、それによってこの地域の一般的な航空の成長をサポートしています。

主要業界のプレーヤー

主要なプレーヤーは、大手航空会社と提携して競争力を獲得することに焦点を当てています

グローバル市場は、Kawasaki Heavy Industries、Ltd.、Nijl Aircraft Docking、SEMMCO、Fortal、Shanghai Ifly Gse Co.、Ltd.、Dae Industriesなどなど、比較的統合されています。これらのプレーヤーは、競争力を得るために、航空会社とのパートナーシップとコラボレーションの増加に焦点を当てています。 2023年6月、航空機の集会工学を専門とするオランダの企業であるNijlは、ハイデラバードに製造合弁会社を設立することを決定しました。 NIJLは、ハイデラバードに本拠を置くSagar Asia Groupと提携して、この合弁会社を設立します。

ドッキングシステム市場で紹介されている主要企業のリスト:

- 川崎重工業株式会社(日本)

- NIJL航空機のドッキング(オランダ)

- semmco(英国)

- フォルタル(フランス)

- Shanghai Ifly Gse Co.、Ltd。(中国)

- エアバス(オランダ)

- ボーイング(米国)

- 即時直立(アイルランド)

- CTI Systems S.A.(ルクセンブルク)

- Zarges(ドイツ)

主要な業界開発:

- 2023年7月 - インドで最も著名なアルミニウムの押出およびアクセスシステムのメーカーの1つであるサガーアジアは、オランダのNIJL航空機ドッキングを備えた2つのMousの署名と、ガーナのReroy Group Ltd(RGL)(RGL)の2つ目のMousの署名を発表しました。

- 2023年2月 - SASMOS HET Technologiesは、ボーイング767および767-2C航空機用の電気パネル、棚アセンブリ、および電気配線システムの供給について、ボーイングコマーシャル飛行機(BCA)と契約を結びました。 SASMOSは、ボーイング767およびボーイング767-2C航空機用の棚アセンブリ、コントロールパネルアセンブリ、センサーアセンブリ、ワイヤーハーネスなど、238種類の部品およびアセンブリを製造および輸出します。

- 2022年12月 - 米国空軍は、General Electric Aviationに、航空システムのメンテナンスに関する軍事および市民の訓練を通じて、請負業者にエンジニアリングと技術サポートを提供するために、2930万米ドル相当の3年間の契約を授与しました。

- 2022年12月 - Regional Airline Alliance Airは、さらに5年間、航空機メーカーATRとの世界的なメンテナンス契約を拡張しました。航空会社は、2つのATR 42-600と18 ATR 72-600を含む艦隊のプロペラと着陸装置の利用可能性とメンテナンスのほか、ライン修理、オーバーホール、および可能な交換ユニットの連結サービスの恩恵を受け続けます。

- 2022年11月 - 米国AFは、AIベースの航空機の準備とメンテナンス契約のために仮想学を選択しました。取引の一環として、データ会社は、関連するAIベースのサービスを作成するための新しい「卓越性のセンター」を確立します。 プログラムの下で開発されたAI機能は、メンテナンスと労働のニーズを予測し、サプライチェーンアプリケーションを最適化し、空軍航空機とミサイルシステムの在庫を管理するためのデータを提供することが期待されています。

報告報告

このレポートは、市場の詳細な分析を提供します。競争力のある状況、R&D機能、サプライチェーン管理、ポーターの5つの力分析、広告の機会など、すべての主要な側面で構成されています。さらに、市場レポートは、市場動向に関する洞察とドッキングシステムの市場シェアを提供し、主要な業界の開発を強調しています。上記の要因に加えて、主に近年の世界市場の成長に貢献してきたいくつかの要因に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの11.6%のCAGR |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

タイプ、航空機の種類、エンドユーザー、および地域 |

|

タイプごとに

|

|

|

航空機の種類によって

|

|

|

エンドユーザーによって

|

|

|

地域別 |

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2026年の市場規模は9040万米ドルと評価された。

市場は、予測期間(2026-2034)で11.6%のCAGRで成長すると予想されています。

航空機の種類に基づいて、狭いボディセグメントは、航空機艦隊の上昇により、予測期間中に市場をリードすると予想されます。

北米における市場規模は2025年に3,008万米ドルであった。

成長する新しい空港インフラストラクチャは、予測期間中に市場の成長を促進すると予想されています。

市場のトップ企業の中には、川崎重工業、Ltd.、Nijl航空機のドッキング、SEMMCO、Fortal、Shanghai Ifly Gse Co.、Ltd.、Dae Industriesなどです。

米国は2025年に市場を支配しました。

ドッキングシステムの展開とカスタマイズ要件に関連する急なコストは、市場の成長を妨げる可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。