ドローン防衛システム市場規模、シェアおよび業界分析、プラットフォーム別(固定/サイトベース、車両搭載型など)、コンポーネント別(ハードウェア、ソフトウェア、およびサービス)、テクノロジー別(検出と追跡、識別と分類など)、脅威の種類別(小型商用/改造ドローン、徘徊兵器など)、アプリケーション別(戦場/戦術部隊保護、空軍基地および軍事施設の保護、およびその他)、エンドユーザー別(軍隊、重要インフラ、国土安全保障および法執行機関、その他)、および地域予測、2026 ~ 2034 年

ドローン防衛システムの市場規模と将来展望

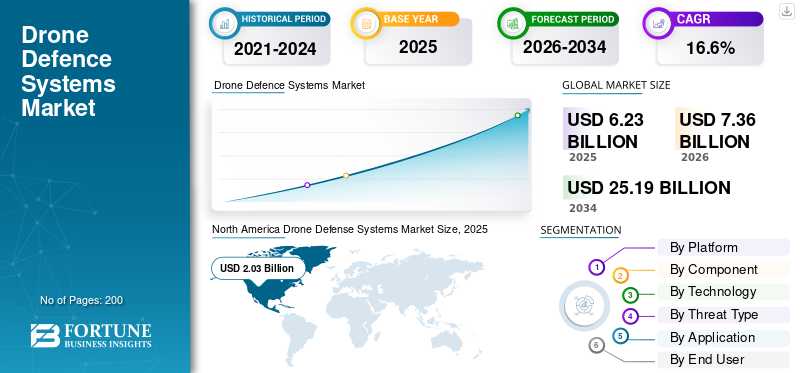

ドローン防衛システムの市場規模は、2025年に62億3,000万米ドルと評価されています。市場は2026年の73億6,000万米ドルから2034年までに251億9,000万米ドルに成長すると予測されており、予測期間中に16.6%のCAGRを示します。2025年、北米は32.58%の市場シェアを占め、ドローン防衛システム市場を主導しました。

ドローン防衛システムは、防衛、国土安全保障、重要インフラ、空港、国境、海上現場にわたる敵対的な無人航空システムを検出、追跡、特定、無力化するために使用されます。ドローンは現在、偵察、積載物の配送、徘徊攻撃、インフラ攻撃、戦場の混乱などに使用されており、市場は成長しています。これにより、購入者はレーダー、RF 検出、EO/IR を組み合わせた多層型対 UAS システムに向かうようになっています。センサー、AIベースの分類、ソフトキルジャミング、ハードキルインターセプター、指向性エネルギー兵器。

市場の主要企業は、RTX/Raytheon、Thales、Leonardo、Rafael Advanced Defense Systems、MBDA、Northrop Grumman、Lockheed Martin、Anduril Industries、D-Fend Solutions、DroneShield、Hensoltt です。これらの企業は、軍事基地、重要インフラ、空港、海軍資産、配備部隊向けの統合探知撃破システム、レーザーベースの迎撃、AI 対応の指揮統制、モジュール式ソリューションを通じて市場を牽引しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ドローン防衛システム市場動向

基本的な検出および妨害ソリューションから階層型システムへの移行が新たな市場トレンドとなる

市場は、基本的な探知と妨害のソリューションから、ドローン、徘徊兵器、飽和型攻撃を物理的に阻止できる多層システムへと移行しています。この傾向は、自律型ドローン、事前にプログラムされたルート、周波数ホッピングリンク、一方向攻撃型 UAV に対するソフトキルシステムの限界によって加速されています。その結果、購入者はハードキルインターセプター、高出力レーザー、RFエフェクター、およびより低いエンゲージメントあたりのコストで脅威を検出、分類、割り当て、脅威を無力化できる統合指揮統制システムをますます優先するようになってきています。さらに、購入者がより迅速な検出、誤報の低減、敵対的なドローンのより適切な分類を必要としているため、人工知能は市場の中核となるテクノロジートレンドになりつつあります。

2025 年 12 月、イスラエル国防省とラファエルは、ロケット、迫撃砲、UAV に対するテストを経て、最初の運用可能なアイアン ビーム高出力レーザー システムを IDF に納入しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

戦場でのドローン攻撃の増加により、ドローン防御システムの調達が急務となっている

世界のドローン防衛システム市場の成長は、監視、標的化、徘徊攻撃、低コストの攻撃ミッションなど、戦場でのドローンの急速な使用によって推進されています。ドローン防御は、防空と戦力保護の中核層になりつつあります。これにより、レーダー、RF 検出、EO/IR 追跡、コマンドアンドコントロール、電子戦争、および固定サイトとモバイルの両方の展開のためのキネティックまたは非キネティック インターセプター。高速、小型、低空飛行するドローンの脅威に対して手動による監視ではもはや十分ではないため、AI 主導の対 UAS システムが採用されてきています。

2024年2月、米陸軍はレイセオンから600機のコヨーテ2C対UAS迎撃機の迅速調達契約を発表し、この契約が需要の増加と生産能力拡大の必要性を裏付けるものであると述べた。

市場の制約

規制枠組みと周波数帯制限により、広範な民間対UAS配備が抑制される

主な制約は、厳格な規制の枠組み、空域の制約、および無線周波数の制御です。これは主に、空港、スタジアム、港、製油所、都市インフラなどの民間地域に当てはまります。多くの対ドローン システムは、RF 妨害、GNSS 妨害、スプーフィング、または運動学的手法に依存しています。しかし、これらの技術は、合法的な通信、航空の安全、緊急サービス、および近くの公共ネットワークを混乱させる可能性があります。その結果、非軍事購入者は導入を検出専用システムに制限するか、積極的な緩和策を使用する前に連邦政府または治安機関の関与を要求します。

2025 年 6 月、米国連邦航空局は、空港における UAS の検出、軽減、および対応に関するガイダンスを更新しました。この更新により、空港運営者は空港敷地内に UAS 検知システムや軽減システムを配備する前に航空調査を実施することが義務付けられています。

市場機会

長期的な防衛近代化プログラムにより、拡張可能な対UAS機会が創出される

市場にとって重要な成長の機会は、対ドローン システムの場当たり的で事後的な買収から完全な防衛近代化プログラムへの進化です。軍関係者は現在、センサー機能の向上、AI ベースの分類アルゴリズム、電子戦ツール、運動エフェクター、指向性エネルギー技術、指揮統制などの進化が可能な柔軟なソリューションに関心を持っています。この機会により、企業は純粋にスタンドアロンの電波妨害および検出システムではなく、モジュラー ハードウェア、オープン アーキテクチャ、ライフ サイクルの維持、およびローカル製造機能を提供できるようになります。

市場の課題

低担保の敗北は依然として対UASシステムの導入における大きな課題である

市場における大きな課題の 1 つは、副次的な損害を与えることなく、無許可のドローンを無力化することです。軍事基地、空港、都市環境、重要なインフラ施設、エネルギー施設、混雑した空間の場合、電波妨害により通信システムが妨害されたり、運動兵器が破片を生成したりする可能性があり、強力なシステムには厳格な安全対策が必要となるため、これは複雑になります。ドローンが高速で、特別に設計され、自律的で検出不能になるにつれて、顧客は次のことを求めています。対UAS友好的な資産、民間人、インフラ、隣接する空域に損害を与えることなく、ドローンを迅速に無力化できるソリューション。

現在進行中の紛争の影響

活発な紛争により多層ドローン防御システムの調達が加速

ロシアとウクライナの戦争、中東紛争、紅海/湾岸の安全保障上の圧力、その他の活発な紛争地帯は、市場を直接再形成しています。これらの紛争は、低コストのドローン、FPV システム、徘徊兵器、一方向攻撃用 UAV が非常に低コストで空軍基地、エネルギー施設、海軍資産、指揮所、車両、前線陣地に損害を与えることができることを証明しました。その結果、防衛バイヤーは、探知、AIベースの分類、電子戦、ハードキル迎撃装置、指向性エネルギー、機動部隊防護プラットフォームを組み合わせた多層対UASシステムへの移行を加速している。その影響は、ドローン防衛システムがもはやニッチなアドオンとして扱われなくなり、防空、基地保護、戦場での機動性、重要インフラのセキュリティにおける標準要件となりつつあることです。

2024年9月、NATOのドローン防衛システム技術相互運用性演習には初めてウクライナも参加し、NATO同盟国19カ国とパートナー国3カ国から450人以上の参加者が対ドローンの相互運用性をテストした。 2025年9月、米国セントコムとサウジアラビア軍はレッドサンズの下で中東最大規模の対UAS実弾演習を主導し、現代のドローンの脅威の探知、追跡、排除に重点を置いた。

セグメンテーション分析

プラットフォーム別

航空基地や戦略的拠点における永続的な保護のニーズにより、固定/サイトベースのシステムがプラットフォームセグメントの大半を占めています

プラットフォームの観点から見ると、市場は固定/現場ベース、車両搭載、携帯型、船舶搭載型に分類されます。

ほとんどの高価値ドローン防御システムの配備は依然として恒久的または半恒久的なサイトを中心に展開されているため、2025 年の世界市場は固定/サイトベースのセグメントが支配的でした。空軍基地、軍事施設、弾薬庫、指令センター、レーダーサイト、空港、港湾、石油・ガス資産、重要なインフラには、一時的な保護ではなく、継続的な監視と多層的な保護が必要です。これらの場所では通常、統合されたレーダー、RF 検出、EO/IR センサー、AI ベースの分類、妨害、コマンドアンドコントロール、およびハードキルまたは指向性エネルギーのオプションが必要です。

船舶セグメントは、予測期間中に 22.3% という最高の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

センサーとエフェクターの大量調達により、ハードウェアが大半を占めるコンポーネントセグメント

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分類されます。

市場は依然としてソフトウェアやサービスの前に堅牢な物理層に依存しているため、2025 年にはハードウェア部門が市場をリードしました。効果的な探知、追跡、敗北のチェーンを構築するには、購入者はレーダー、RF 探知機、EO/IR カメラ、音響センサー、妨害装置、GNSS 妨害装置、迎撃装置、発射装置、指向性エネルギー システム、モバイルまたは固定サイトのキットが必要です。ソフトウェアは急速に成長していますが、国防軍や治安機関が空軍基地、国境、重要なインフラ、海軍資産、配備されている部隊を保護するために必要な中核装備ベースを依然として拡張しているため、ハードウェアが依然として最大のコンポーネントです。

ソフトウェア部門は最も急速な成長を示し、予測期間中に 23.9% の CAGR を記録すると予想されます。

テクノロジー別

早期の脅威の可視化、検出、追跡が必要なため、テクノロジー分野が主流

テクノロジーに基づいて、市場は検出と追跡、識別と分類、ソフトキルの敗北、およびハードキルの敗北に分類されます。

あらゆるドローン防御システムの対応は、ドローンを早期に発見し、その動きを追跡し、保護資産に到達する前に経路を維持することから始まるため、検出および追跡セグメントは、2025年に世界のドローン防御システム市場で最大のシェアを獲得しました。信頼性の高いレーダー、RF センシング、EO/IR 追跡、音響検出、受動的監視がなければ、識別、妨害、傍受、指向性エネルギーの阻止などの下流機能の効果が大幅に低下します。その結果、軍隊は、空港当局や重要インフラ事業者は、主に空軍基地、国境、港湾、指揮所、エネルギー資産、防衛施設周辺での検知レイヤーを優先し続けており、これらの地域では、短い警告時間によって小型ドローンが重大な運用上の脅威に変わる可能性がある。

ハードキル敗北セグメントは最も速い成長を示し、予測期間中に 22.4% の CAGR を記録すると予想されます。

脅威の種類別

低コスト、入手の容易さ、現場での迅速な改造により、小型商用/改造ドローンが脅威タイプのセグメントを支配

脅威の種類に基づいて、市場は小型商用/改造ドローン、徘徊兵器/OWA-UAS、およびドローンの群れに分類されます。

小型商用/改造ドローンは広く普及しており、軍事、国土安全保障、空港、国境、重要インフラ環境全体でドローンの脅威に頻繁に遭遇するため、2025年の世界市場を支配しました。これらのドローンは低コストで購入しやすく、改造も簡単で、偵察、ペイロード投下、密輸、境界探索、短距離攻撃に適応できます。運用上の要件は事前に定められており、たとえ低コストの商用ドローンであっても、高価なセキュリティ対応を強制したり、空域を混乱させたり、部隊の位置を暴露したり、価値の高い施設を脅かしたりする可能性があります。徘徊兵器や群れの脅威は急速に増大していますが、商用小型ドローンや改造ドローンは依然として紛争地域と民間の安全保障環境の両方に現れるため、現在の最大の脅威カテゴリーとなっています。

ドローン群セグメントは最も急速な成長を示し、予測期間中に 22.8% の CAGR を記録すると予想されます。

用途別

最前線のドローン攻撃の増加により、戦場/戦術部隊の保護がアプリケーションセグメントを支配

市場は用途によって、戦場/戦術部隊の保護、空軍基地と軍事施設の保護、重要インフラの保護、国境と国土の安全保障、海軍と海上の安全保障、空港の安全保障などに分かれています。

無人機の脅威が軍隊、輸送隊、砲兵陣地、指揮所、兵站ノード、前線作戦基地に日々の運用リスクをもたらすため、2025 年には戦場/戦術部隊保護が市場を支配しました。国防軍には、配備された部隊とともに移動し、低空飛行するドローンを早期に検出し、脅威を迅速に分類し、敵が位置を暴露したりペイロードを輸送したりする前に無力化できる対UASシステムが必要です。これにより、市場は静的な基地保護を超えて、レーダー、RF センシング、EO/IR 追跡、電子戦、迎撃機、指揮統制統合を組み合わせた、モバイルで多層化された戦場対応システムへと移行しました。

2024年2月、米陸軍は、米国の対UAS任務を直接支援するため、RTXコーポレーションと600機のコヨーテ2C対UAS迎撃機の7,500万米ドルの迅速調達契約を締結したと発表した。

海軍および海上セキュリティ部門は最も急速な市場成長を示し、予測期間中に23.0%のCAGRを記録すると予想されています。

エンドユーザー別

最前線の部隊の保護と防空の近代化により、軍事/防衛部隊がエンドユーザーセグメントを支配

エンドユーザーに基づいて、市場は軍事/防衛軍、重要インフラ、国土安全保障と法執行機関などに分類されます。

機動性、安全保障、防空、輸送船団の保護、海軍艦船、指揮センターに対する新たな脅威を考慮すると、軍事/国防軍部門が2025年の市場をリードした。軍およびその他の国防軍は、固定場所、移動編隊、さらには戦闘地域に配備するための対ドローン システムを必要としているため、緊急性と優先度の高い要件により最大の市場セグメントとなっています。非軍事組織と比較して、防衛部門は、電子戦を含む、より高度で複雑な積極的敗北技術を導入するためのより大きな力も持っています。

その他セグメントは2番目に速い市場成長を示し、予測期間中に16.0%のCAGRを記録すると予想されます。

ドローン防衛システム市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Drone Defense Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米はドローン防衛システムソリューションの最大の市場シェアを保持しており、予測期間中に14.5%のCAGRで成長すると予想されています。北米は、軍事基地、展開部隊、国境警備、本土施設、空港、重要インフラをカバーする最も洗練された対UAS調達エコシステムを持つ米国によって支えられている。この地域は、高額な防衛予算、迅速な調達経路、成熟した元請け業者、および階層化された探知・追跡・敗北システムの高レベルのテストの恩恵を受けています。北米もまた、レーダー、RFセンサー、EO/IRシステム、コマンドアンドコントロール、キネティックインターセプター、電子戦、および低担保の敗北オプションを運用上の対UASアーキテクチャに組み込みます。

2024年2月、米陸軍は、米国の対UAS任務を支援するため、RTXコーポレーションと600機のコヨーテ2C対UAS迎撃機の7,500万米ドルの迅速調達契約を締結したと発表した。

米国のドローン防衛システム市場

市場への北米の強い貢献と地域内での米国の優位性に基づいて、米国市場は2025年に約18億9,000万米ドルとなり、予測期間中に14.2%のCAGRで成長しました。

ヨーロッパ

ヨーロッパ市場は、予測期間中に17.5%のCAGRを記録し、2番目に速いペースで成長すると予想されています。ヨーロッパ市場は、ロシア・ウクライナ戦争、NATO東側面の即応態勢、機動力と空軍基地の保護、重要インフラの防衛によって牽引されています。ヨーロッパ市場の需要はもはや固定軍事拠点の保護に限定されず、戦場用 C-UAS、車両搭載システム、ハードキル敗北、相互運用可能な NATO アーキテクチャへと移行しつつあります。ウクライナは、FPVドローン、徘徊兵器、OWA-UAS、およびドローン対応ターゲティングがどのように戦場作戦を再構築できるかを明らかにすることで、ヨーロッパの学習曲線を加速させた。 NATOの2024年9月のC-UAS相互運用性演習には初めてウクライナが参加し、連合国19か国とパートナー国3か国から450人の参加者が集まり、統合された相互運用可能な対ドローンシステムに向けた欧州の動きを支援した。

フランスのドローン防衛システム市場

フランス市場は 2025 年に約 1 億 6,000 万米ドルに達し、これはヨーロッパの収益の約 9.00% に相当します。

アジア太平洋地域

アジア太平洋地域は、予測期間中に 18.8% の CAGR で成長すると予想されます。アジア太平洋地域は、中国、インド、日本、韓国、オーストラリア、台湾、および東南アジアの主要海洋国家によって主導されています。この地域の需要は、空軍基地の強化、国境警備、島嶼防衛、海軍近代化、港湾警備、重要インフラの保護によって形作られています。規模では中国がリードしていますが、インド、日本、オーストラリアは調達主導の市場としてより顕著になりつつあります。 2026 年 4 月に、オーストラリアは約 1,000 億ドルを割り当てる予定です。今後10年間で対ドローン防衛に50億ドル。

中国ドローン防衛システム市場

2025 年の中国市場の収益は約 4 億 5,000 万ドルとなり、世界売上の約 33.24% を占めます。

インドのドローン防衛システム市場

インド市場は 2025 年に約 2 億 3,000 万米ドルとなり、アジア太平洋地域の収益の約 16.86% を占めます。

世界のその他の地域

世界のその他の地域 (中東、アフリカ、ラテンアメリカ) の市場シェアは比較的小さいですが、予測期間中に 15.7% の CAGR で成長すると予想されます。中東は、空軍基地、石油・ガス資産、港湾、海軍施設、国境、戦略的インフラに対するドローンの脅威により、最も強力な需要の中心地となっています。また、この地域は、徘徊兵器、OWA-UAS、および連携攻撃に対してはソフトキルのみの防御では十分ではないため、ハードキルや指向性エネルギーソリューションを含む積極的敗北システムに向けて急速に移行している。

ラテンアメリカのドローン防衛システム市場

ラテンアメリカの市場は約1億7,000万米ドルに達し、2025年の収益の約15.72%を占めました。

中東およびアフリカのドローン防衛システム市場

アフリカ市場は2025年に約8.9億ドルで、2034年には34.0億ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

主要な業界プレーヤーは、市場シェアを拡大するために、多層化されたソフトウェア対応のカウンターUASアーキテクチャを中心に競争しています。

世界市場は、RTX/Raytheon、Thales、Leonardo、Rafael、MBDA、Northrop Grumman、Lockheed Martin、Hensoltt、Saab などの大手企業によって主導されています。これらの企業は、スタンドアロンの妨害装置やセンサーを超えて、レーダー、RF 検出、EO/IR 追跡、C2 ソフトウェア、電子戦、迎撃装置、指向性エネルギー ソリューションを組み合わせた統合システムに移行しています。 RTX/Raytheon の Coyote インターセプターと KuRFS レーダーは、固定サイトとモバイルの両方の展開における完全な検出と撃破のアーキテクチャへの移行を反映しています。

Anduril Industries、D-Fend Solutions、DroneShield、Dedrone by Axon、Sentrycs、CERBAIR、Fortem Technologies などの専門企業は、自律性、AI ベースの分類、RF サイバー乗っ取り、パッシブ検出、モジュラー展開におけるより迅速なイノベーションにより競争を強化しています。 Rafael の DRONE DOME、Thales-CS GROUP の PARADE、Anduril の Counter-UAS ファミリは、市場のリーダーシップが統合の深さに依存していることを示しています。ソフトウェアアップグレード可能性、付随的な敗北が少ないこと、そして戦場、固定現場、車両搭載、および艦載作戦をサポートする能力。

レポートで紹介されている主要なドローン防衛システム企業のリスト

- RTX Corporation / Raytheon (米国)

- ロッキード・マーチン社(私たち。)

- ノースロップ・グラマン社(アメリカ)

- Leonardo S.p.A. (イタリア)

- タレスグループ(フランス)

- MBDA (フランス)

- Rafael Advanced Defense Systems Ltd. (イスラエル)

- Israel Aerospace Industries Ltd. (イスラエル)

- ヘンソルト社(ドイツ)

- サーブ AB (スウェーデン)

- ラインメタルAG(ドイツ)

- アンドゥリル・インダストリーズ社(米国)

- DroneShield Limited (オーストラリア)

- D-Fend Solutions AD Ltd. (イスラエル)

- Axon Enterprise, Inc. (米国) の Dedrone

- フォーテム・テクノロジーズ社(米国)

- Sentrycs Ltd.(イスラエル)

- CERBAIR SAS (フランス)

- QinetiQ グループ plc(イギリス)

主要な産業の発展

- 2026 年 4 月:オーストラリア政府は、今後10年間、統合投資プログラムに基づいて対ドローン防衛に約48億5,000万ドルを割り当てると発表した。この投資は、国内外の無人航空機の脅威に対抗するオーストラリア国防軍の能力を強化することを目的としています。

- 2026 年 1 月:Kongsberg Defense & Aerospace は、18 台の SAN CUAS 対 UAS バッテリーをポーランドに納入する約 16 億 6,000 万ドル相当の契約を獲得しました。このシステムには、銃、ミサイル、迎撃ドローン、および航空の脅威に対抗するためのその他の手段などの複数のエフェクターが含まれています。

- 2025 年 12 月:イスラエル国防省とラファエル・アドバンスト・ディフェンス・システムズは、最初の運用可能なアイアン・ビーム高出力レーザー・システムをイスラエル国防軍に納入した。このシステムは、UAV、ロケット、迫撃砲などの航空脅威に対抗するように設計されています。

- 2025 年 11 月:英国国防省は、2027 年から英国海軍に DragonFire レーザー システムを納入する約 4 億 1,680 万米ドル相当の契約を MBDA に締結しました。

- 2025 年 6 月:インド国防省は約2億3,065万ドル相当の緊急調達契約を締結した。このパッケージには、統合ドローン探知阻止システム、低レベル軽量レーダー、VSHORADS、RPAV、徘徊兵器、その他インド軍のミッションクリティカルなシステムが含まれていました。

- 2024 年 7 月:韓国の国防調達計画局は、2024年6月にハンファ・エアロスペースと生産契約を締結した後、レーザー式対空兵器ブロックIの量産を開始した。契約金額は約7,200万ドルであった。

- 2024 年 1 月:米陸軍は、RTX Corporation に対し、600 機の対 UAS 迎撃機 Coyote 2C の生産に関する 7,500 万米ドルの迅速買収契約を締結しました。この契約は米国の対無人航空機システム任務を支援し、固定現場および移動式ドローン撃破能力を強化した。

- 2022 年 4 月:フランス国防調達庁DGAは、タレスとCS GROUPコンソーシアムにPARADEドローン対策プログラムについて通知した。このプログラムは、11 年間で約 3,574 万米ドル、プログラムの総予算は約 3 億 7,907 万米ドルに相当します。

レポートの範囲

世界のドローン防衛システム市場分析は、市場規模、市場セグメンテーション、企業プロファイリング、レポートに含まれるすべての市場セグメントによる予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界専門家の開発、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと市場の主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 16.6% です |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション別 |

プラットフォーム別

|

|

コンポーネント別

|

|

|

テクノロジー別

|

|

|

脅威の種類別

|

|

|

用途別

|

|

|

エンドユーザー別

地域別

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2026 年に 73 億 6000 万米ドルに達すると予想され、2034 年までに 251 億 9000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 20 億 3,000 万米ドルでした。

市場は、予測期間中に 16.6% の CAGR を示すと予想されます。

プラットフォーム別では、固定/サイトベースセグメントが市場をリードしました。

戦場でのドローン攻撃の増加により、ドローン防衛システムの緊急調達が促進されています。

市場の主要企業には、RTX Corporation / Raytheon、Lockheed Martin Corporation、Northrop Grumman Corporation、Thales Group、Leonardo S.p.A.、Rafael Advanced Defense Systems Ltd.、Israel Aerospace Industries Ltd.、HENSOLDT AG、Saab AB、Rheinmetall AG、Anduril Industries、DroneShield Limited、D-Fend Solutions、Dedrone by Axon、および Fortem Technologies が含まれます。

北米が市場で最大のシェアを占めました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。