ドローン検知市場規模、シェアおよび業界分析、プラットフォーム別(地上およびハンドヘルド)、テクノロジー別(レーダーシステム、RF検知、光学システム、音響システムなど)、距離別(短距離(1kmまで)、中距離(1kmから5km)、長距離(5km以上))、最終用途別(軍事および防衛、商業、政府、その他)、地域別予測、2026 ~ 2034 年

ドローン検知市場規模と将来展望

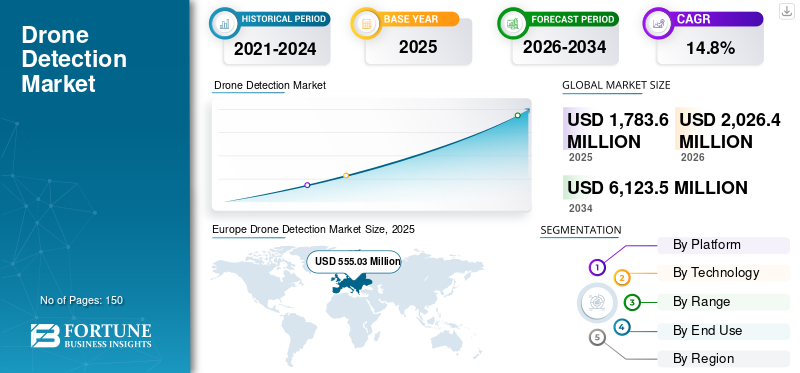

世界のドローン検知市場規模は、2025年に17億8,360万米ドルと評価されています。市場は2026年の20億2,640万米ドルから2034年までに61億2,350万米ドルに成長すると予測されており、予測期間中に14.8%のCAGRを示します。ヨーロッパは世界のドローン検知市場を独占し、2025年には31.12%の市場シェアを獲得しました。

ドローン検出は、オペレーターがリスクを評価して適切に対応できるように、定義された空域内で一般にドローンと呼ばれる無人航空機システム (UAS) を識別、位置特定、追跡するプロセスです。ドローンの検出は通常、1 つ以上の検知方法に依存します。制御リンクの RF (無線周波数) 検出スキャンとテレメトリードローンや場合によってはパイロットの位置を特定します。レーダーは、さまざまな天候や照明条件下で、小型ドローンを含む飛行物体を検出し、追跡します。電気光学/赤外線 (EO/IR) カメラは視覚的な確認と分類を提供し、音響センサーは静かな環境でドローンのモーターの信号を聞きます。最新のシステムでは、センサー フュージョンと AI 分析を通じてこれらの入力をますます組み合わせて、誤報を減らし、信頼性を向上させています。

主要企業には、Airbus SE (オランダ)、Dedrone (米国)、DroneShield Group Pty Ltd (オーストラリア)、Leonardo S.p.A. (イタリア)、Lockheed Martin Corporation (米国)、Raytheon Company (米国) などが含まれます。エアバス ディフェンス アンド スペースは、レーダー、EO/IR センサー、最大 10 km までのドローン検出用のジャマーを統合した LUNA を含む対 UAV システムを開発し、誤検知の少ない軍事および境界セキュリティに重点を置いています。 Dedrone は、RF、レーダー、カメラ、ML を使用してリアルタイムの検出、追跡、緩和を行う AI 搭載の対ドローン プラットフォームである Dedrone Defender 2 を提供しており、世界中の空港やスタジアムに導入されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ドローン検知市場の動向

AI統合とマルチセンサーフュージョンが市場の最新トレンドとなる

顕著な傾向は、レーダー、RF、音響、光学、および AI/ML を組み合わせた多層検出への移行であり、精度の向上、誤検知の削減、さまざまな設定でのより広い範囲のカバーを実現します。センサー フュージョン、クラウド モニタリング、地上システムの進歩により、自動化された脅威の評価と妨害などの対策が可能になります。イノベーションは都市部と遠隔地向けのモジュール式モバイル ソリューションに焦点を当てており、UAV 対策のニーズが高まる中、精度と相互運用性を重視した研究開発が行われています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

高価値資産を巡るドローンの脅威の急速な拡大が市場の成長を牽引

ドローン検知市場の成長は、密輸、監視、空港や軍事基地などの重要インフラ付近でのテロの脅威など、無許可のドローン活動の増加によって推進されています。地政学的な緊張の高まりと地域紛争により、商業需要が増加するとともに、需要がさらに増加します。無人航空機物流や農業などの分野での採用が進んでいます。特に北米の政府は、国土安全保障予算とFAA規制を強化し、リアルタイムの脅威を軽減するためにAIやIoTと統合された高度な対ドローン技術への投資を促進しています。

市場の制約

市場の成長を制限する高コストと規制のハードル

主な制約としては、高度なレーダー、RF、センサー システムの初期導入と運用費用の高騰が挙げられ、小規模な企業やコストに敏感な地域での採用が制限されています。空域、RF の使用、プライバシー、信号傍受に関する規制の枠組みが進化しているため、地域全体でコンプライアンスの課題、承認の遅れ、運用上の不確実性が生じています。頻繁な政策変更によりメーカーのコストが上昇する一方、センサーの入力インフレにより利益率が圧迫され、防衛分野での需要が旺盛であるにもかかわらず、世界市場の普及が遅れています。

市場機会

市場に有利な機会を生み出す新興市場と技術の進歩

アジア太平洋、中東、アフリカでは、ドローンの普及により空港、インフラ、公共の安全保護の需要が高まっており、収益性の高い機会が生まれています。防衛予算の増加、AI/IoT の拡張、ハイブリッド システムは、特に北米とラテンアメリカで規制支援と対 UAS イノベーションを通じて成長をもたらします。戦略的パートナーシップ、認定、手頃な価格の技術開発により、ベンダーは規模を拡大できます。

市場の課題

市場の成長を妨げる技術的およびサイバーセキュリティの限界

検出システムは、範囲の制限、接続の信頼性の低さ、環境干渉、複雑な都市や乱雑な環境での誤警報などのセンサーの制限による精度の問題に直面しています。ハッキング、妨害、データ操作など、IoT に接続されたプラットフォームにおけるサイバーセキュリティ リスクは、システムの完全性を脅かします。周波数ホッピングや暗号化などのドローン技術の急速な進化には、継続的な適応が必要ですが、展開やメンテナンスのための熟練した人材の不足がさらに悪化します。

セグメンテーション分析

プラットフォーム別

固定および高価値サイトの永続的な 24 時間 365 日の保護により、地上ベースのセグメントの優位性がもたらされました

プラットフォームに基づいて、市場は地上ベースとハンドヘルドに分類されます。

地上ベースのセグメントは、ドローン検出市場で最大のシェアを占めると予想されます。固定拠点ベースとしての需要は引き続き旺盛であり、空港、国境、発電所は24時間365日継続的にカバーする必要があります。購入者は、一元化された C2、マルチセンサー フュージョン、および時間の経過とともに検出範囲を拡張するアップグレードを備えたスケーラブルなネットワークを好みます。

ハンドヘルド機器セグメントは、予測期間中に 16.0% の CAGR で増加すると予想されます。

テクノロジー別

全天候探知に必要なレーダーシステム技術が優位性を導いた

テクノロジーに基づいて、市場はレーダー システム、RF 検出、光学システム、音響システムなどに分類されます。

2025 年には、レーダー システム部門が世界市場を支配しました。信頼性の高い全天候型検知が必須の地域、特に低 RCS ドローンや群れに対して需要が高まっています。レーダーは、誤報を防ぐために、RF および EO/IR との融合スタックの一部として購入されることが増えています。

光学システム部門は、予測期間中に 16.1% の CAGR で成長すると予測されています。

範囲別

境界セキュリティとイベントに最適なカバレッジにより、中距離 (1 ~ 5 km) の検出セグメントが優位に立つ

距離に基づいて、市場は短距離 (1 km まで)、中距離 (1 km ~ 5 km)、長距離 (5 km 以上) に分類されます。

中距離 (1 Km ~ 5 Km) セグメントは、予測期間を通じて支配的な市場シェアを目撃すると予想されます。 1 ~ 5 km のカバレッジは、長距離のコストや複雑さを伴うことなく、ほとんどの境界セキュリティとイベント保護のニーズに適合するため、需要が高くなります。早期の警告と合図が必要な空港、刑務所、港、工業キャンパスに適しています。

長距離 (5 km 以上) セグメントは、予測期間中に 15.5% という高い CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途別

作戦部隊の保護と統合されたC-UAS即応性により、軍事および防衛部門が優勢

最終用途に基づいて、市場は軍事および防衛、商業、政府などに分類されます。

軍事・防衛部門が部門別市場シェアを独占した。需要は、前線基地、飛行場、輸送船団などでの作戦上の脅威によって引き起こされます。弾薬デポ。軍は、統合された C-UAS レイヤー、迅速な展開性、電子的復元力、およびハイテンポ環境の持続サポートを優先します。

さらに、商業セグメントは調査期間中に 15.7% の CAGR で成長すると予測されています。

ドローン検知市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

ヨーロッパ

Europe Drone Detection Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は2024年に4億7,650万米ドルで圧倒的なシェアを維持し、2025年も5億5,500万米ドルで首位を維持した。需要は、セキュリティ体制の強化、重要インフラの保護、空域ルールの進化によって形成されます。購入者は、民間および防衛現場向けの識別、追跡、コンプライアンス機能を備えた統合ネットワーク システムを好みます。

英国のドローン検知市場

2026 年の英国市場の成長は約 9,970 万ドルと推定されており、予測期間中の CAGR は約 14.6% に相当します。需要は空港、政府施設、主要なイベントに集中します。緩和に関する法的制約により、バイヤーは検出第一のソリューションを優先し、インシデント対応ワークフローに関連する RF、レーダー、分析への投資を押し進めます。

ドイツのドローン検知市場

ドイツの市場は、2026 年に約 1 億 2,270 万米ドルに達すると予測されています。需要は、重要なインフラ保護、工業用地、空港によって牽引されています。調達では、強力な統合とデータ ガバナンスを備えた信頼性の高いシステムに加え、高密度の電磁環境での誤警報を減らすためのレイヤード センシングが好まれます。

北米

北米は 2026 年に 5 億 8,230 万米ドルに達すると推定され、市場で 2 番目に大きい地域の地位を確保します。需要は基地防衛、国境警備、空港、大規模な公共イベントによって促進されます。強力な予算と積極的なトライアルにより、ソフトウェアの融合と継続的な維持により、特に RF とレーダーなどのマルチセンサーの導入が加速します。

米国のドローン検知市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約5億270万米ドルと概算でき、予測期間中のCAGRは約14.1%に相当します。国土安全保障、軍事基地、空港、スタジアムの保護によって需要が促進されています。調達では統合された C-UAS アーキテクチャを重視します。センサーコンプライアンス、テスト、維持に重点を置いた、融合とネットワーク化された指揮統制。

アジア太平洋地域

アジア太平洋地域は、予測期間中に全地域の中で3番目に高い15.6%の成長率を記録し、2026年までに評価額が6億2,210万米ドルに達すると予測されています。国境の緊張、都市インフラの密集化、ドローンの急速な普及により需要が増加しています。政府や通信事業者は、空港、港湾、電力資産、スマートシティ周辺のスケーラブルな検出に投資し、センサーと AI 分析の組み合わせが増えています。

日本のドローン検知市場

2026 年の日本の市場シェアは約 9,250 万ドルと推定され、予測期間中の CAGR の約 14.8% を占めます。需要は、厳格な運用規律を伴う空港の安全、重要インフラ、公共イベントの保護に重点を置いています。購入は、正確な検出、低い誤警報率、既存のセキュリティおよび空域管理システムとの統合に重点を置いています。

中国のドローン検知市場

中国市場はアジア太平洋地域で最大の市場の一つと予測されており、2026年の収益は約2億2,260万米ドルと推定されています。 需要は、大規模な都市安全保障プログラム、国境監視、戦略的施設の保護によって促進されています。大規模な展開では、レーダーと RF の融合、集中化されたコマンド システム、全国をカバーするための迅速な製造規模の拡大が重視されます。

インドのドローン検知市場

2026 年のインド市場は約 1 億 3,310 万米ドルと推定されています。国境の脅威、注目を集めるイベント、空港や重要な場所の保護により、需要が急増しています。顧客は、スケーラブルなカバレッジを備えた堅牢でコスト効率の高い検出を求めており、AI 分類やモバイル ユニットの追加が増えています。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。これらの地域では、予測期間中にこの市場が緩やかに成長すると予想されます。中東およびアフリカおよびラテンアメリカ市場は、2026年に評価額が1億9,900万米ドル、7,080万米ドルに達すると予想されています。中東およびアフリカは、予測期間中に約13.0%のCAGRを示します。中東では現場のセキュリティと防衛準備に対する需要が集中しており、ラテンアメリカでは刑務所、空港、要人の保護に重点が置かれています。予算では、モジュラー システム、迅速な導入キット、およびマネージド サービスが優先されます。

競争環境

主要な業界プレーヤー

セキュリティのニーズがソリューションを上回る中、主要企業がイノベーションを加速

エアバス SE と Dedrone は、スケーラブルな対 UAS プラットフォームをリードしており、空港や重要インフラでの AI による検出の需要が急増しており、完全な受注残と迅速な導入スケジュールを維持しています。 DroneShield と Leonardo S.p.A. は、地域紛争や規制上の義務を利用して、軍事および国境警備のための複数のミッション システムを支配しています。 Lockheed Martin、Raytheon、Saab は、レーダーと妨害技術を備えた統合防衛ソリューションに注力している一方、Thales、Azur Drones、Skyfend-Europe は、ポータブルでコスト効率の高いセンサーを介して都市および商業アプリケーションをターゲットにしています。全体として、拡大は AI の統合、RF コンポーネントのサプライ チェーンの回復力、および世界的なドローン対策の義務を満たすためのパートナーシップにかかっています。

レポートに記載されている主要なドローン探知会社のリスト

- エアバス SE(オランダ)

- デドローン(私たち。)

- DroneShield Group Pty Ltd(オーストラリア)

- レオナルド S.p.A.(イタリア)

- ロッキード・マーチン社(私たち。)

- レイセオン社(私たち。)

- サーブ AB (スウェーデン)

- タレスグループ(フランス)

- アズール ドローンズ (フランス)

- スカイフェンド ヨーロッパ (ドイツ)

主要な産業の発展

- 2025 年 12 月:DroneShield は、地域の再販業者を通じて西側軍の顧客に対ドローン機器および関連サービスを提供するという 820 万米ドルの契約を獲得しました。この範囲には、ハンドヘルド対ドローン デバイス、アクセサリ、スペアパーツ キット、および継続的なソフトウェア アップデートが含まれます。

- 2025 年 9 月:台湾に本拠を置くTron Future TechとカナダのAiNOS AIは、ドローン管理、AIを活用した防衛、スマートシティのイノベーションに焦点を当てた覚書を締結した。この協定に基づき、Tron はドローン探知レーダーと統合迎撃技術を提供し、AiNOS AI はカナダ、米国、韓国のチームを通じて AI ソフトウェアの専門知識を提供します。

- 2025 年 7 月:Metis は、NATO 顧客から複数の Skypeerion ドローン検出システムを供給する契約を獲得しました。これらのシステムは、より広範に統合された無人対空システム (C-UAS) 機能内の検出層をサポートします。

- 2023 年 3 月:Unifly と SkeyDrone はどちらも UAS 交通管理の著名な企業であり、戦略的パートナーシップの締結を発表しました。契約の一環として、Unifly は、最新の U-space 規制要件に準拠するように設計された、自動化された相互運用可能な UTM プラットフォームを SkeyDrone に提供します。

- 2023 年 3 月:タレスとドローン XTR は、統合されたドローン検出ソリューションを共同で提供する覚書を締結し、それぞれの機能を統合して統合製品を提供します。

レポートの範囲

ドローン検出市場レポートは、すべての主要セグメントにわたる現在の市場規模と将来の予測を構造化して示しています。業界のダイナミクスを評価するために、ポーターのファイブ フォースを使用して、サプライヤーと顧客の両方の競争圧力と交渉力を評価します。このレポートでは、アフターマーケットの収益可能性を拡大できる改修およびアップグレードの活動についても調査し、パートナーシップ、戦略的協定、合併と買収、その他の注目すべき動向などの主要な競争の動きを追跡しています。主要な地域にわたる地域のフットプリントを比較し、推定市場シェアと主要企業の詳細なプロフィールを特徴とする競争環境セクションで終わります。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 14.8% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

プラットフォーム別、テクノロジー別、範囲別、最終用途別、および地域別 |

|

プラットフォーム別 |

· 地上ベース · ハンドヘルド |

|

テクノロジー別 |

· レーダー システム · RF検出 · 光学系 · 音響システム · その他 |

|

範囲別 |

· 短距離 (最大 1 Km) · 中距離 (1 Km ~ 5 Km) · 長距離 (5 Km 以上) |

|

最終用途別 |

· 軍事と防衛 ・ コマーシャル ・ 政府 · その他 |

|

地域別 |

· 北米 (プラットフォーム、テクノロジー、範囲、最終用途、国別) o 米国 (プラットフォーム) o カナダ (プラットフォーム) · ヨーロッパ (プラットフォーム、テクノロジー、範囲、最終用途、国別) o イギリス (プラットフォーム) o ドイツ (プラットフォーム) o フランス (プラットフォーム) o ロシア (プラットフォーム) o ヨーロッパのその他の地域 (プラットフォーム) · アジア太平洋 (プラットフォーム、テクノロジー、範囲、最終用途、国別) o 中国 (プラットフォーム) o インド (プラットフォーム) o 日本 (プラットフォーム) o その他のアジア太平洋地域 (プラットフォーム) · 世界のその他の地域 (プラットフォーム、テクノロジー、範囲、最終用途、国/サブ地域別) o 中東およびアフリカ (プラットフォーム) o ラテンアメリカ (プラットフォーム) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 17 億 8,360 万米ドルで、2034 年までに 61 億 2,350 万米ドルに達すると予測されています。

2025 年のヨーロッパの市場価値は 5 億 5,503 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 14.8% の CAGR を示すと予想されます。

地上ベースのプラットフォームセグメントが市場を支配すると予想されます。

高価な資産を巡るドローンの脅威の急速な拡大が市場の成長を推進しています。

Airbus SE (オランダ)、Dedrone (米国)、DroneShield Group Pty Ltd (オーストラリア)、Leonardo S.p.A. (イタリア)、Lockheed Martin Corporation (米国)、Raytheon Company (米国) は、世界市場における主要企業の数少ないです。

2025 年にはヨーロッパが最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。