バイオシミラー市場規模、シェア及びCOVID-19影響分析、薬剤分類別(フィルグラスチム及びペグフィルグラスチム、モノクローナル抗体、その他)、疾患適応別(がん、自己免疫疾患 {関節炎、乾癬、その他}、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域別予測、2026-2034年

バイオシミラー市場規模

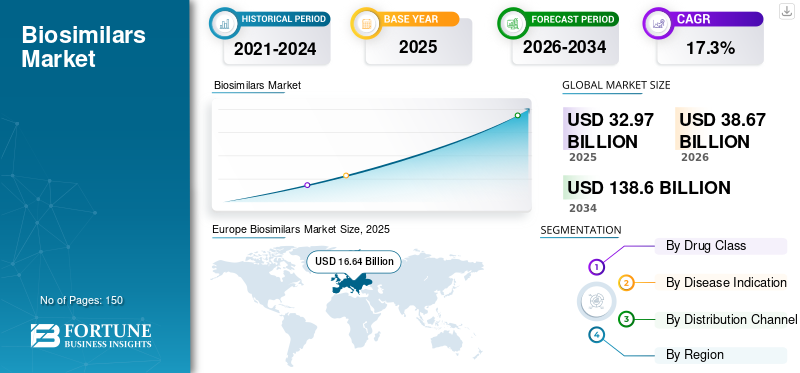

世界のバイオシミラー市場規模は2025年に329億7000万米ドルと推定された。市場規模は2026年の386億7000万米ドルから2034年までに1386億米ドルへ拡大し、2026年から2034年にかけて年平均成長率(CAGR)17.30%で成長すると予測されている。欧州は2025年に50.47%の市場シェアを占め、バイオシミラー市場を支配した。

バイオシミラーは、承認済み生物学的製剤の安全で効果的かつ高度に類似した代替品である。生物学的製剤とは、複雑な製造工程を経て生細胞から生産される巨大で複雑なタンパク質を指す。ジェネリック医薬品は化学医薬品の複製品である。バイオシミラーは原生物学的製剤と類似しているが、同一ではない。認可生物学的製剤の特許が失効すると、バイオシミラーが市場に参入できる。バイオシミラーの承認は、その生物学的製剤に対する有効性と類似性が確立された後にのみ付与される。バイオシミラーの承認取得は生物学的製剤に比べて容易である。

以前は、生物学的製剤の特許が切れても、明確な製品ガイドラインの欠如、規制の不確実性、医師の慎重さから、承認されるバイオシミラーはごく少数でした。しかし、より精密なガイドラインが整備されたことで、これらの製品の開発・承認ペースは大幅に加速しています。例えば、2023年9月末時点で米国食品医薬品局(FDA)が承認したバイオシミラーは計43品目に上り、直近の承認例は2023年9月29日のトフィデンス(トシリズマブ-バビ)である。

欧州医薬品庁(EMA)、米国食品医薬品局(FDA)、カナダ保健省(HC)などの規制当局は、これらの製品の物理的特性、化学組成、臨床的特性に関する評価と承認について厳格な規制ガイドラインを策定しました。これにより、迅速な医薬品開発と承認が可能となり、市場アクセスと費用対効果の向上が実現しました。

さらに、慢性疾患の増加と高額な治療費により、患者集団の経済的負担を軽減する費用対効果の高い解決策への需要が高まっている。比較的容易な承認プロセスへの需要増は、市場プレイヤーがバイオシミラー(生物学的製剤に類似した新規医薬品)の導入に注力する要因となっており、 比較的低価格で入手可能であり、幅広い疾患の治療を目的としています。こうした取り組みにより、患者層の嗜好が徐々にこれらの製品へ移行すると予想され、予測期間中にこれらの薬剤の需要を牽引すると見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のバイオシミラー市場インサイト

日本におけるバイオシミラー市場は、医療の質向上とコスト最適化を同時に実現する重要な領域として注目を集めています。高度な技術基盤を持つ日本では、信頼性・安全性を重視した医薬品選択が進み、バイオシミラーの採用に向けた環境が着実に整いつつあります。企業は、医療アクセスの拡大やサステナブルなヘルスケアシステムの構築に寄与する手段としてバイオシミラーを戦略的に活用し、医療機関や政策関係者との連携を深めながら市場での存在感を強めています。

グローバルバイオシミラー市場 主要ポイント

市場規模と予測:

- 2025年市場規模:329億7,000万米ドル

- 2026年市場規模:386億7,000万米ドル

- 2034年予測市場規模:1,386億米ドル

- CAGR:2026年~2034年 17.3%

市場シェア:

- 欧州は2025年、バイオシミラー市場を50.47%のシェアで支配した。これは、有利な規制枠組み、主要バイオ医薬品の特許満了、各国医療制度におけるコスト削減インセンティブに牽引されたものである。欧州医薬品庁(EMA)が2006年以降86のバイオシミラーを承認したリーダーシップが、欧州の主導的地位を確固たるものにしている

- モノクローナル抗体は、がんや自己免疫疾患などの慢性疾患治療における広範な使用により、2026年に最大の製品セグメントシェアを占めた。高い規制承認率と拡大する製品パイプラインの恩恵を受け、収益と成長可能性の面で支配的なクラスとなっている。

主要国のハイライト:

- 日本:バイオコンとヨシンド社のウステキヌマブ・デノスマブに関する契約など、戦略的なライセンス供与・商業化契約がバイオシミラーの普及を促進。慢性疾患負担の増加と高齢化に伴い、日本の医療制度は手頃な代替品を求めている。

- 米国:FDAは2023年9月までに43のバイオシミラーを承認し、COVID-19以降承認が加速している。ファイザーのアブリラダやベーリンガーのシルテゾのような代替可能バイオシミラーの承認は、競争的な価格設定を促進し、アクセスを拡大し、医療費を削減している。

- 中国:上海恒力(ヘンリウス)など国内バイオシミラー開発企業の強力なパイプラインが急速に台頭。医療費抑制に向けたジェネリック・バイオシミラー支援政策が国内生産とアクセス拡大を後押し。

- 欧州:EMAによる相互交換性ガイドラインの改訂、承認バイオシミラーの大量登場、支払者側の費用対効果の高い代替品への選好度上昇がバイオシミラー普及を牽引。ブロックバスター生物学的製剤の特許切れ(例:ステラーラ、ヒュミラ)が競争環境をさらに拡大している。

COVID-19の影響

パンデミック下での規制承認増加が好影響をもたらす

2020年、COVID-19パンデミックの発生はバイオシミラー業界を含む製薬業界に新たな課題を突きつけた。パンデミックの継続に伴い、医薬品メーカーが必要とする原薬(API)の供給懸念が生じた。需要面では、患者が治療受診を遅らせ、特に点滴などの不便な投与法を避ける傾向が強まり、患者数が減少。結果として全体的な需要に影響を及ぼした。

これに対応し、米国食品医薬品局(FDA)などの規制当局はサプライチェーンを継続的に監視。増加する人口のニーズに費用対効果の高い解決策を提供するため、製品パイプラインへの注力を転換した。

- 例えば欧州医薬品庁(EMA)は2020年4月までに58のバイオシミラーを承認。パンデミックと避けられない経済的制約が、これらの製品を最前線に押し上げた。

- さらに2020年は、米国においてTruvada、Chantix、Forteo、Ciprodex、Afinitorなど多くのブロックバスター生物学的製剤の特許が終了した年であり、この市場の成長拡大の機会を生み出した。

この好影響は、パンデミック後の製品売上増加に伴い市場プレイヤーの収益に顕著に表れた。例えばファイザー社のバイオシミラー部門は2020年に15億2700万米ドルの収益を記録し、2019年比67.6%の成長を示した。この成長は2021年も継続し、前年比53.4%の成長を達成した。-on-year growth of 53.4% in 2021 from 2020.

同様に、バイオコン社のバイオシミラー部門は2021年から2022年にかけて前年比61.2%の成長を示した。この成長は、70カ国以上でのバイオシミラー事業展開を拡大するため、同社が最近バイアトリス社を買収したことに起因している。さらに、これらの製品が法外な価格の初期バイオ医薬品に代わる治療選択肢として利用可能となることで、採用率の向上が見込まれています。

2023年までに、今後数年間の医療費増加に伴いバイオシミラー競争が激化すると予測される。その結果、多様ながんや自己免疫疾患を治療するこれらの製品は、バイオテクノロジー医薬品への需要増大により、製薬業界にとって魅力的なビジネス提案であると同時に重要な公衆衛生課題となっている。これらの要因が相まって、予測期間中に革新的医薬品の需要が急増し、世界市場は安定した成長率を維持すると見込まれる。

最新動向

バイオ医薬品の特許満了とバイオシミラー導入が市場成長を促進

世界のバイオシミラー市場における主要な動向の一つは、生物学的製剤の特許期限切れです。これは市場参入企業に新たな機会をもたらすと予想されます。特許は通常、企業が申請を提出した時点から約20年間有効です。この期間中は医薬品開発者に独占権が与えられ、その後競合企業はバイオシミラーを発売できます。既にランタス、リツキサン、ハーセプチン、レミケード、エンブレル、ニューラスト、アバスチン、ヒュミラなどのブロックバスター生物学的製剤向けにこれらの製品が開発されています。

- 例えば、2023年9月にジョンソン・エンド・ジョンソン・サービス社は、乾癬およびクローン病治療用生物学的製剤「ステラーラ(ウステキヌマブ)」の特許満了を開示した。さらに、同製剤は2024年7月に欧州特許を失効する予定である。

さらに、多くの企業がバイオ医薬品メーカーと戦略的提携を結び、この市場への早期参入を確保しようとしている。

- 2023年8月、韓国のバイオ医薬品企業セルトリオン社は、米国における自己免疫疾患治療用バイオシミラー医薬品「ステラーラ」(有効成分:ウステキヌマブ)に関して、ジョンソン・エンド・ジョンソン社と契約を締結した。この契約により、セルトリオン社のステラーラバイオシミラーは米国市場に参入する。ジョンソン社と、自己免疫疾患治療薬ステラーラ(有効成分:ウステキヌマブ)のバイオシミラーに関する契約を締結した。この契約により、セルトリオンのステラーラバイオシミラー「CT-P43」は、米国での承認取得後、2025年3月7日より市場参入が可能となる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場拡大要因

低医療費支出が市場拡大を牽引する可能性が高い

生物学的製剤は患者の臨床転帰を改善してきたが、開発・製造コストが高いため、開発・生産には多額の費用がかかる。一方、バイオシミラーは生物学的製剤に代わる費用対効果の高い選択肢であり、臨床的に評価され、有効性と安全性が実証されている。これらの製品の利用は、元の生物学的製剤治療と同等の利点を提供しながら、医療費の削減につながる可能性があります。

- 2022年1月にRAND Corporationが発表した研究によると、バイオシミラー医薬品は癌や関節リウマチ治療に用いられる高価な医薬品の価格低下を促進すると予測されており、2021年から2025年までの米国における生物学的製剤の総支出予測額から384億米ドルの節約が見込まれています。

このコスト差は、患者集団が生物学的製剤ではなくこれらの製品を選択する治療方針に影響を与える重要な要素の一つであり、市場の成長を牽引している。

- GoodRx.comによれば、レミケード (インフリキシマブ)治療の小売価格は1600米ドルであるのに対し、アブソラは500米ドルであることが2021年1月に記録されている。さらに、これによりバイオシミラーは参照薬の価格と比較して44%から69%の節約につながると述べている。

こうした事例は大幅なコスト削減と患者の治療アクセス向上をもたらし、結果として採用率を急増させ市場成長を牽引している。

主要プレイヤーによる新規医薬品研究開発への注力強化が市場成長を促進

市場プレイヤーは、さまざまな慢性疾患に苦しむ患者層の需要の高まりに対応するため、製品ポートフォリオの強化に取り組んでいます。これらのプレイヤーは、新興国での製品の存在感を拡大し、市場での地位を強化するために、戦略的な提携や買収に注力しています。

- 2023年9月、 アボットは、スペインを拠点とするグローバルなバイオテクノロジーのリーダーである mAbxience Holdings S.L. と、新興市場において、腫瘍学、女性の健康、呼吸器疾患に焦点を当てた複数のバイオシミラーを商業化するための契約を締結しました。

研究開発と製品のプレゼンスを加速するためのこのような戦略的取り組みは、患者層の治療選択肢の範囲を拡大する可能性があります。これにより、特に新興国では、比較的安価な医薬品への需要が急増すると予測されています。

抑制要因

製造コストの高さと製造プロセスの複雑さが市場成長の妨げとなる可能性

市場成長の重大な障壁の一つは、これらの製品開発が極めて複雑かつ高コストなプロセスである点です。参照製品メーカーによる大幅な価格割引に直面しても競争力と収益性を維持するためには、低コストでの生産が必須です。これは、参照製品メーカーが通常20年以上の製品製造経験を有し、世界市場への供給による規模の経済効果を享受しているためです。さらに、これらの企業は通常、最も大規模なステンレス鋼ベースの施設を保有しており、これらは既に投資済みで、最新技術に沿って継続的に改良が加えられている。

さらに、これらの企業は後続製品を販売することが多い。したがって、特定の大手製薬企業の確立された存在感と高い製造コストが、予測期間中のバイオシミラー市場成長を制限すると予想される。

セグメンテーション

薬剤分類別分析

モノクローナル抗体セグメントの成長は、多数の規制承認によって牽引される

製品別では、フィルグラスチム&ペグフィルグラスチム、モノクローナル抗体、その他に分類される。

2022年にはモノクローナル抗体セグメントが市場を支配した。これらは、特に癌を含む幅広い慢性疾患の治療において急速に注目を集めている治療薬のカテゴリーである。市場プレイヤーが自社製品の複数適応症に対する規制承認取得に注力していることが、このセグメントの成長を牽引している。例えば2023年9月、サムスンバイオエピス株式会社はサンドスと、ヤンセンファーマシューティカルズのステラーラ(ウステキヌマブ)のバイオシミラー候補であるSB17の商業化に関する契約を締結した。参照医薬品であるステラーラ(ウステキヌマブ)は、クローン病、尋常性乾癬、乾癬性関節炎、潰瘍性大腸炎などの自己免疫疾患に対するモノクローナル抗体(mAb)治療薬である。p>

フィルグラスチム&ペグフィルグラスチムセグメントは2022年に第2位の市場シェアを占めた。この薬剤クラスは非骨髄性癌患者の感染リスクを低減する。これらの製品は半減期が長く消失速度が遅いため、頻繁な投与の必要性が減少する。これにより最終的に治療コストが削減され、これらの薬剤の採用が増加し、結果としてセグメントの成長を牽引している。

その他のセグメントには、TNF阻害剤、インスリン、ヒト副甲状腺ホルモンなどが含まれ、2023年から2030年にかけて着実な成長が見込まれています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

疾患別分析

自己免疫疾患セグメントが主導的地位を占める:自己免疫疾患向け広範な薬剤承認が要因

疾患別では、世界市場はがん、自己免疫疾患、その他に分類される。

自己免疫疾患セグメントは2022年にバイオシミラー市場で最大のシェアを占めた。このセグメントには関節炎、乾癬などの一般的な疾患が含まれる。自己免疫疾患を抱える高齢人口の増加に伴い、治療計画を継続するための費用対効果の高い解決策への需要が急増している。米国疾病予防管理センター(CDC)の2021年データによると、65歳以上の人口の50%が関節炎と診断されている。したがって、市場プレイヤーは需要増に対応すべく、これらの適応症に対する規制承認取得に注力しており、これがセグメント成長を牽引している。

がんセグメントは2022年に第2位の市場シェアを占めた。多数の開発候補品が臨床試験が進行中です。これは予測期間中に当該セグメントの成長を促進する重要な要因の一つと見込まれます。その他セグメントには網膜疾患や腎臓疾患などが含まれます。

流通チャネル別分析

患者層の認知度向上により牽引される病院薬局セグメントの成長

流通チャネルに基づき、市場は病院薬局、小売薬局、オンライン薬局に区分される。

2022年、病院薬局セグメントが世界市場を支配しました。医療専門家を通じて患者層におけるコストと有効性に関するこれらの製品への認識が高まっていることが、病院環境での調達率を押し上げています。さらに、特定の国々が提供する償還政策が、これらの環境での採用を促進しています。したがって、これらすべての要因が相まって、セグメントの成長を促進すると予想されます。

小売薬局セグメントは2022年に相当なシェアを占めました。このセグメントの成長は、製品認知度向上のため、市場プレイヤーがこれらの小売チェーンを通じた製品流通に注力していることに起因します。

オンライン薬局セグメントは、予測期間中に最も高いCAGRで成長すると予想される。これは、他のセグメントに比べて提供する利点、例えば医薬品を玄関先まで確実に時間通りに配達するといった点が、主にセグメントの成長に寄与しているためである。

地域別インサイト

地域別では、世界市場は北米、 ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

Europe Biosimilars Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は予測期間中に最も高いCAGRで成長すると見込まれる。米国FDAはこれらの製品向けの規制承認プロセスを確立している。承認製品数は今後数年間で大幅に増加すると推定され、特に腫瘍学分野において生物学的参照製品の独占権喪失が進む見込みです。バイオシミラー医薬品は、より手頃な治療選択肢を提供し市場に価格競争をもたらすことで、経済的負担を軽減する可能性があります。市場参入によるコスト削減は、圧迫された医療予算の負担を軽減し、新たな治療選択肢のための予算的余地を生み出し、結果として地域全体の市場成長を促進するでしょう。

欧州市場は2022年に103億1000万米ドルと評価され、予測期間を通じて市場を支配する見込みである。欧州は、臨床現場におけるこれらの製品の使用に関する関係者の不確実性を解消する目的で、最近これらの医薬品の代替可能性に関するガイダンスを更新したため、製造業者にとって魅力的な市場となっている。2022年9月1日時点で記録されているように、 欧州医薬品庁(EMA)は2006年以降、主にがん、糖尿病、関節リウマチ治療領域において86のバイオシミラーを承認している。さらに、これらの製品は先発医薬品と同等の臨床的効果を低価格で提供するため、医療費の節約につながり、その分を医療システムの他の分野に充てられることから、支払者にとっても魅力的である。これらの要因が相まって、同地域は世界市場で主導的な地位を確立している。

アジア太平洋地域は予測期間中に2番目に高いCAGRで成長すると見込まれています。この地域の成長は主に、ジェネリック医薬品が提供するコストメリットに起因し、患者層における需要を促進している。市場プレイヤーは、他の新興市場での事業拡大を目的とした戦略的提携の構築に注力している。例えば2022年10月には、 バイオコン社は、パイプラインにあるバイオシミラー製品であるウステキヌマブとデノスマブの2製品を日本市場で商業化するため、ヨシンド社と戦略的ライセンス供与契約を締結した。こうした戦略的取り組みにより、これらの製品の入手可能性が高まると予想され、患者層における採用が急増する可能性があり、結果として地域全体の市場成長に寄与する見込みである。

ラテンアメリカおよび中東・アフリカ地域は、予測期間中に緩やかな成長率が見込まれる。しかしながら、慢性疾患への支出増加と低価格での医薬品入手可能性が相まって、これらの地域における市場成長を牽引すると予測される。

主要業界プレイヤー

ノバルティスAG、アムジェン社、ファイザー社、サムスンバイオエピスは、強力な製品ラインアップにより顕著な市場シェアを共同で保持

競争環境において、ノバルティスAG、アムジェン社、ファイザー社、サムスンバイオエピスなど、市場に確固たる地位を築いた多くの既存および新興プレイヤーが存在するため、世界市場は激しい競争状態にあります。これらの企業は、複雑な医薬品を低コストで製造するための多額の投資、技術力、臨床試験の専門知識を有しているため、新興企業に対して大きな優位性を持っている。さらに、これらの企業は、自社の製品が複数の適応症について様々な国で規制当局の承認を得ることに注力している。

その他の新興市場プレイヤーとしては、セルトリオン、バイオコン、コハラス・バイオサイエンシズなどが挙げられる。これらの企業は、主要国における市場シェアと製品供給力を高めるため、研究開発能力と流通ネットワークを拡大する戦略的提携を結び、製品展開を拡大している。

主要企業プロファイル一覧:

- Celltrion Inc.(韓国)

- ファイザー社(米国)

- ノバルティス社(スイス)

- アムジェン社 (米国)

- バイオコン (インド)

- バイオジェン (米国)

- コヘラス・バイオサイエンシズ (米国)

- Samsung Bioepis(韓国)

- Shanghai Henlius Biotech, Inc.(中国)

業界の主な動向:

- 2023年10月:ファイザーのAbrilada(アダリムマブ-afzb)が、米国FDAより2番目の「相互交換可能」ヒュミラバイオシミラーとして承認を取得。相互交換可能指定は、追加データ要件を満たしたバイオシミラーのみにFDAが付与する。このデータは、参照製品とバイオシミラーを交互に使用する患者が、参照製品単独で治療を受けている患者と同等の臨床結果を示すことを実証している。

- 2023年7月: ベーリンガーインゲルハイムは米国市場で初の交換可能ブランド版ヒュミラ「Cyltezo(アダルリムマブ-adbm)」を発売。Cyltezoは全米でより手頃でアクセスしやすい治療選択肢を提供するという究極の目標を強化する。

- 2023年1月:英国医薬品医療製品規制庁(MHRA)は、STADA Arzneimittel社およびXbrane Biopharma社との提携で開発されたラニビズマブバイオシミラー「Ximluci」の販売承認を付与した。この承認により、英国におけるラニビズマブへの患者アクセスが拡大する見込みである。

- 2022年8月:テバ・ファーマシューティカル・インダストリーズ社は、ルセンティスの眼科用バイオシミラーであるラニビシオ(ラニビズマブ)について欧州委員会から販売承認を取得した。ラニビシオ(ラニビズマブ)は成人のルセンティス全5適応症の治療に承認され、欧州で販売される予定である。

- 2022年6月:米国FDAは、アムニール・ファーマシューティカルズ社とカシブ・バイオサイエンシズ社が開発したニューラースタ参照バイオシミラー「フィルネトラ(ペグフィルグラスチム-pbbk)」を承認した。

レポート対象範囲

本グローバルバイオシミラー市場調査レポートは、世界市場に関する定性的・定量的知見を提供するとともに、市場内の全セグメントにおける市場規模と成長率の詳細な分析を提示します。また、市場動向と競争環境に関する詳細な分析も提供しています。本レポートで提示される主な洞察には、主要国における主要慢性疾患の有病率、パイプライン分析、主要企業による業界動向、およびCOVID-19が世界市場に与える影響が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは17.3% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

薬剤分類別

|

|

疾患別

|

|

|

流通経路別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界のバイオシミラー市場規模は2025年に329億7000万米ドルと評価され、2026年の386億7000万米ドルから2034年までに1386億米ドルへ成長すると予測されている。

グローバルバイオシミラー市場は、2026年から2034年までの複合年間成長率(CAGR)で17.3%の複合年間成長率(CAGR)で成長し、パイプラインの拡大、規制の承認の増加、および処方者と患者のより広範な受け入れによって促進されると予測されています。

モノクローナル抗体セグメントは、自己免疫疾患および癌の治療における多数の調節承認と強力な臨床採用によって駆動されるバイオシミラー市場をリードしています。 StelaraやHerceptinのBiosimilarバージョンのような製品は、このセグメントの支配に大きく貢献しています。

モノクローナル抗体セグメントは、予測期間中に主要なセグメントになると予想されます。

バイオシミラー市場は、主に大ヒット生物学の特許の満了、費用対効果の高い治療の需要の増加、および慢性疾患の有病率の増加によって推進されています。さらに、有利な規制ガイドラインと、医療提供者による採用の増加は、市場の拡大を促進しています。

Novartis AG、Pfizer Inc.、Amegen、およびSamsung Bioepisは、著名なグローバルマーケットプレーヤーの一部です。

ヨーロッパは最高のシェアを保持し、2026年に市場を支配しました。

関節炎、乾癬、クローン病などの自己免疫疾患は、バイオシミラーの主要な適応症であり、その後に癌治療が続きます。これらの条件は、慢性的な性質と高い治療コストのために大きな需要を促進します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート