バイオプラスチック包装市場規模、シェア及び業界分析:素材別(生分解性及びバイオベース/非生分解性)、 包装タイプ別(硬質包装と軟質包装)、製品タイプ別(ボトル、カップ、トレイ、クラムシェル、袋、パウチ・サシェ、その他)、最終用途産業別(消費財、食品・飲料、医薬品、化粧品・パーソナルケア、その他)、および地域別予測、2026-2034年

バイオプラスチック包装市場インサイト

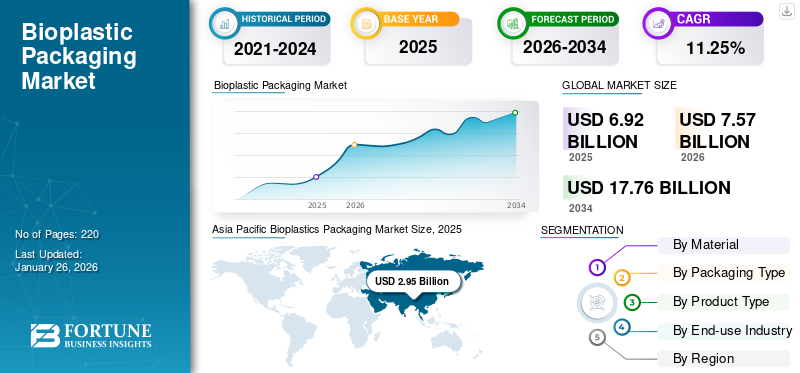

世界のバイオプラスチック包装市場規模は2025年に69億2000万米ドルと評価された。市場は2026年の75億7000万米ドルから2034年までに177億6000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.25%を示すと予測されている。アジア太平洋地域は2025年に42.68%の市場シェアを占め、バイオプラスチック包装市場を牽引した。

バイオプラスチックの包装には、バイオベース、生分解性、またはその両方の包装材料が含まれています。このパッケージは、特に食事と飲み物、家庭、パーソナルケア製品などに使用されます。これは、従来の石油ベースの効果的な代替手段です プラスチック彼らがより迅速に分解し、温室効果ガスをより少ない生産するにつれて。消費者とブランドからの持続可能なパッケージングの需要の高まりは、これらのソリューションの採用を後押ししました。市場では、リサイクル性、再生可能性、耐久性などの好ましい特性を持つ、トウモロコシ、サトウキビ、キャッサバなどの再生可能リソースから作られたパッケージを提供しています。パッケージはまた、腐りやすい食品の貯蔵寿命を延長し、製品を汚染から保護し、さまざまな包装アプリケーションに適しています。

波形箱の需要の増加に貢献した最大の要因の1つは、世界のパンデミックでした。 Covid-19は消費者の行動を根本的に変えました。 Covid-19のパンデミックは、進行中のプラスチック汚染にも非常に貢献し、マスク、手袋、フェイスシールドなどの使い捨てプラスチックの生産と使用を推進しました。さらに、非医療プラスチック廃棄物の使用が増加しました。この期間中、特定の使い捨てプラスチックとビニール袋の禁止は一時的に一時停止され、企業と消費者はオンラインの食品購入/配達と衛生的な使い捨てのテイクアウトプラスチック容器にシフトするよう奨励されました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のバイオプラスチック包装市場インサイト

日本では、環境配慮型素材への関心の高まりやプラスチック資源循環政策の推進を背景に、バイオプラスチック包装の需要が拡大しています。再生可能資源を原料とする包装材は、企業の環境負荷低減やブランド価値向上に貢献し、食品、日用品、化粧品など幅広い分野で採用が進んでいます。また、機能性や耐久性を向上させた素材開発が進むことで、従来素材の代替としての実用性が高まり、持続可能な包装ソリューションとして注目されています。世界的にサステナビリティが重視される中、日本のバイオプラスチック包装市場は、環境対応と製品価値向上を両立する重要な領域として期待されています。

世界のバイオプラスチック包装市場の概要

市場規模と予測:

- 2025年市場規模:69億2,000万米ドル

- 2026年市場規模:75億7,000万米ドル

- 2034年予測市場規模:177億6,000万米ドル

- CAGR(2026年~2034年):11.25%

市場占有率:

- アジア太平洋地域は2025年に42.68%と最大のシェアを占め、食品・飲料および電子機器分野からの強い需要と、化石燃料価格の高騰によるバイオベース代替品の利用促進が背景にある。

- ヨーロッパでは、厳格な堆肥化規制と生分解性包装の消費増加により、利益性の高い成長を遂げました。

地域別インサイト

- アジア太平洋地域: 人口増加、化石燃料価格の高騰、食品・飲料および電子機器での使用増加により、市場シェアが優位に立っています。

- 欧州: 堆肥化可能な包装に関する EU 基準と持続可能な代替品に対する国民の意識の高まりにより成長が支えられています。

- 北米: 消費者の意識の高さと、堆肥化可能な包装ソリューションに対する業界の採用により、大幅な成長が見られました。

- ラテンアメリカ: 都市化と植物由来の再封可能な包装の需要により緩やかな成長。

- 中東およびアフリカ: インスタント食品の需要増加と持続可能なライフスタイルの変化が市場の成長を牽引しています。

バイオプラスチックパッケージング市場の動向

環境にやさしい製品への消費者のシフトとバイオベースの化学物質への投資が支配的な傾向です

消費者意識の急増は、環境に配慮した製品に劇的に移動し、バイオプラスチック包装市場の出現を世界規模で推進しています。市場は、化学的に合成されたものの代わりに、環境に優しい製品の採用によって推進されると予想されています。化学メーカーは、依存を減らすための代替供給源としてバイオベースの化学物質への投資を開始しました石油化学、利用可能なバイオベースの原材料のプールを拡大します。この拡張は、包装生産の成長をサポートします。この傾向の結果としてバイオプラスチックのパッケージングを摂取する可能性が最も高い産業の中では、環境意識の向上に対応している繊維産業があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

バイオプラスチック包装市場の成長要因

市場の成長を促進するために、製造業者の間でバイオベースの生分解性パッケージ材料の成長

プラスチックの蓄積によって推進される環境上の懸念の高まりに照らして、代替包装材料への移行がありました。これらの材料は、パフォーマンスを向上させ、簡単にリサイクル可能で再利用可能であることを目的としています。ヨーロッパ人によるバイオプラスチック組織、バイオプラスチックは、再生可能リソース(バイオベース)に基づくか、生分解性および堆肥化可能なポリマーを構成するプラスチックです。生物生物系の原因は、植物油からコーン・デンプン、パイナップル繊維、微生物変換されたプラスチック容器、パイナップル繊維、微生物型容器まで大きく異なります。

環境に優しい食品包装における革新の需要が増加しています。一般的に使用されたプラスチックと呼ばれる、使い捨てのプラスチック廃棄の計り知れない悪影響は、代替ソリューションを求めるように市場を押し進めています。この緊急性には、新しい資料の導入と実装において、科学コミュニティ、産業、および政府機関からのより迅速な対応が必要です。再生可能源から部分的または完全に生産される材料の代替グループであるバイオプラスチックは、牽引力を獲得しています。ただし、完全に有機的であるバイオプラスチックは、耐用年数のライフサイクルの終わりに簡単に分解できます。生態学的な問題に対処することに関して、生分解性の品種よりも生物生物産業が優位性を与えます。

市場の成長を促進するための革新的で高度な生物生物学の開発

材料科学の最近の進歩は、機能性とパフォーマンスの向上のために設計された新世代のバイオプラスチックを案内しています。これらの革新は、体力、耐久性、耐熱性が向上したバイオプラスチックに染み込んでいます。このようなハイエンドプラスチックの用途は拡大しました。現在、包装材料として、特に水分や酸素などの外部要因から製品を保存することを目的とした材料として使用できます。バイオプラスチックパッケージの汎用性が成長し続けるにつれて、多くのビジネスセクターがパッケージソリューションにそれらを採用しています。この高度な開発により、メーカーは、柔軟なフィルム、厳格な容器、または特殊な形状であれ、特定のパッケージング要件を満たすために材料を調整することができます。このカスタマイズにより、多様な製品は、機能的要件を満たすバイオプラスチックパッケージの恩恵を受け、ブランドと消費者の魅力に審美的に整列します。

抑制要因

市場の成長を抑制するための高価で複雑な生産

バイオプラスチックパッケージ市場の成長は、さまざまな要因から生じる課題である原材料の不足により、大きな制限に直面しています。バイオプラスチックは、主にトウモロコシ、サトウキビ、およびその他のバイオマス材料のソースから得られ、食物生産やその他の産業環境で使用される製品の前駆体としても機能します。これらの本質的な原料をめぐる競争は、土地利用と資源の割り当てをめぐる紛争をもたらし、生物生物学の生産コストを急増させます。このコストは、気候変動、季節の変化、地政学的要因によって引き起こされる不規則な供給波のために変動します。原材料は、原材料が従来のプラスチックを生産するために使用されるよりも高価です。

生物砕石の開発には、環境に合わせて法的障壁に直面する可能性のある大きな土地、水資源、およびエネルギー資源が必要です。 これらの制約は、生物砕屑性生産のスケーラビリティを制限し、バイオプラスチックのパッケージング市場の成長を妨げます。

バイオプラスチックパッケージング市場セグメンテーション分析

材料分析による

生分解性材料 セグメントの成長が急増しています プラスチックの代替品として広く使用する能力のため

材料に基づいて、市場は生分解性に分割されます(澱粉ブレンド、ポリラクチン酸(PLA)、ポリブチレンコハク酸塩(PBS)、ポリブチレン脂肪酸テレフタレート(PBAT)、ポリヒドロキシアルカン酸(PHA)など)、バイオベース/非バイオグレジクルポリエチレンテレフタレート(PET)、バイオポリエチレン(PE)、バイオポリアミド(PA)、バイオポリトリメチレンテレフタレート(PTT)など)。

生分解性材料は、バイオプラスチック包装市場で最大の市場シェアを保持しています。環境にやさしい製品に対する消費者の意識と需要の増加により、生分解性パッケージングソリューションの採用が大幅に向上しました。さらに、製造業者は、環境目標を達成するために生分解性材料を事業に統合することにより、徐々に持続可能性を優先しています。

バイオベース/非生分解性は、この市場の2番目の支配セグメントです。このセグメントでは、パッケージングにおけるバイオベースのプラスチック材料に対する需要の高まりが繁栄しています。技術の進歩により、多様な包装アプリケーションの生分解性材料のパフォーマンスと実行可能性が向上しました。さらに、主要国による使い捨てプラスチックの禁止は、予測期間にさらに市場を後押しします。

パッケージングタイプ分析による

厳格なパッケージは、驚くべき利点のためにセグメントの成長に貢献しています

パッケージングの種類に基づいて、市場は厳格なパッケージと柔軟なパッケージにセグメント化されています。

リジッドパッケージバイオプラスチックパッケージング市場の支配的なセグメントです。リジッドパッケージは、強さと耐久性を提供し、化粧品、食品、飲み物、医薬品などの幅広い最終用途製品に適しています。持続可能な包装慣行の採用の増大は、棚の魅力と材料の進歩の強化と相まって、硬質パッケージでの生物生物学の使用を促進しています。

柔軟なパッケージは、この市場の2番目の支配セグメントです。柔軟なパッケージの傾向は、材料の強度の向上に焦点を当てています。これは、将来の製品改善に不可欠です。また、堆肥化可能な生分解性材料の使用に向けた変化も増えています。印刷およびラベル付け技術の革新により、ブランド認知と消費者の関与が改善され、柔軟なパッケージにおけるバイオプラスチックの採用がさらに促進されています。

製品タイプ分析による

バイオプラスチックボトルの市場の成長を加速するための持続可能なパッケージ

製品タイプに基づいて、市場はボトル、カップ、トレイ、クラムシェル、バッグ、ポーチ&サシェなどにセグメント化されています。

ボトルはこの市場の支配的なセグメントです。バイオプラスチックボトルは、飲み物、パーソナルケア製品、および家庭用品の包装に使用される容器です。このセグメントの傾向には、需要の増加が含まれます持続可能なパッケージソリューション、耐久性とバリア特性を高めるための生体高分子製剤の革新、およびリサイクル可能性と堆肥化を改善した生物窓の開発。

ポーチ&サシェットは、この市場の2番目の支配セグメントです。生分解性のバッグは、デンプン(ポリエチレンおよび重金属とともに)または澱粉と組み合わせた澱粉から作ることができます。

最終用途の業界分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

クイックサービスレストランの人気の増加により、最大のシェアを獲得するための食品&飲料

最終用途業界に基づいて、市場は消費財、食品&飲料、医薬品、化粧品とパーソナルケアなどに分割されています。

Food&Beveragesセグメントは、バイオプラスチックパッケージング市場で最大の市場シェアを保持しています。食品および飲料セクターの貢献は、主要メーカーからの生産能力の向上と需要に基づいています。クイックサービスレストランへの関心の高まりは、市場の成長を促進します。さらに、栄養食品の存在の増加と、のポリマーの使用を規制するためのさまざまな政府のイニシアチブと組み合わせて食品包装アプリケーションは、食品および飲料セグメントの成長をさらに推進します。

消費財は、この市場の2番目の支配的なセグメントです。市場は、食品の包装外観について消費者の意識が高まっているため、予測期間中に最も急成長しているCAGRで成長すると予想されています。

地域の洞察

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカ全体で分析されています。

Asia Pacific Bioplastics Packaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、この市場の主要な地域であり、人口の増加に基づいています。この地域の新興国、特にエレクトロニクスおよび飲料産業は、製品の需要を促進すると予想されています。 特に原油の堆積物を欠く経済内で、化石燃料の高価格は、石油ベースのプラスチックの代わりに、より安価で再生可能なバイオベースの原料物に向かって消費者製品の製造を促進することができます。製造業者が企業の社会的責任と評判管理にますます焦点を当てているため、バイオプラスチックに対する需要の高まりは、ますます多くの新製品アプリケーションのイノベーションを促進しています。

ヨーロッパは、予測期間中に有利な成長を経験しています。健康リスクの増加による生分解性パッケージの消費の増加は、この地域のバイオプラスチック包装の需要を強化しています。 EU標準EN 13432によると、6か月以内にCO2への少なくとも90%の生分解、1%添加剤を超えない場合、製品は堆肥化可能であると見なされます。

北米は、より高い収入レベルと繁栄した都市化率によって促進され、生物砕屑性の消費を増加させている大幅な成長を経験しています。生分解性製品研究所によると、すべてのフィールド検証済み製品のほぼ57%がバイオプラスチックカテゴリに属しています。このカテゴリには、透明なコールドカップ、食品容器、カトラリー、バッグ、その他の非ファイバー製品が含まれます。

ラテンアメリカは、ライフスタイルの変化、中流階級の人口の増加、都市化により、中程度の成長を目撃します。 closable柔軟なパッケージブランドは、他の植物ベースの食品と自分自身を区別し、環境を心配している菜食主義者やビーガンのような長年の非肉を食べる人にアピールすることができます。環境に配慮した消費者が、自分の食べ物のパッケージがプラスの影響を与えることを知っているとき、それは製品とブランドに対する満足を強化することができます。

中東のライフスタイルの変化は、可処分所得の増加により、バイオプラスチック包装市場の成長に貢献する便利な食品に対する需要が高くなります。

主要業界のプレーヤー

革新的なパッケージングタイプによる重要な成長機会を目撃している市場の主要な参加者

グローバルなバイオプラスチックパッケージング市場は、非常に断片化され、競争力があります。市場シェアに関しては、革新的なパッケージを提供することにより、少数の主要な市場企業が市場を支配しています。これらの主要なマーケットプレーヤーは、地域全体で顧客ベースを拡大し、イノベーションに焦点を当てています。

市場の主要なプレーヤーには、Corbion N.V.、Amcor、Berry Covers、Bio Futuraなどが含まれます。他の多くのプレーヤーは、消費者からの需要が高いため、高度なパッケージソリューションの提供に焦点を当てています。

トップのリスト バイオプラスチックパッケージング会社:

- コービオンN.V.(オランダ)

- カバー(英国)

- Bio Futura(オランダ)

- SafePackパッケージソリューション(インド)

- Amcor Plc。 (オーストラリア)

- Plamfg(米国)

- 植物技術(オーストラリア)

- ファタムラグループ(日本)

- NatureWorks LLC(米国)

- Polymateria Ltd.(英国)

主要な業界開発:

- 2024年1月 - 持続可能なパッケージング業界のリーダーであるプリント&パックは、北米の中小企業や環境に配慮したブランドに合わせた環境に優しいパッケージソリューションの新しい時代を立ち上げました。

- 2023年12月 - Melodeaは、プラスチック製の食品包装やその他のアプリケーションのリサイクル性を高めるために設計された高性能バリア製品であるMelox Ngenを発売しました。この水ベースと植物製のコーティングは、フィルム、ポーチ、バッグ、蓋、ブリスターパックなど、さまざまな種類の包装材料に適用するように設計されています。

- 2023年10月 - Pakka Limited、専門のメーカー堆肥化可能なパッケージソリューションは、持続可能なパッケージングソリューションの世界的な需要の増加を満たすことを目指して、インド初の堆肥化可能な柔軟性パッケージを発売しました。

- 2023年8月 - クレメントパッケージは、美容、パーソナルケア、ウェルネスブランドのコンテナなど、消費者製品向けの植物ベースの堆肥化可能なパッケージを導入しました。

- 2022年12月 - 「Singha」は、アジアで初めてプラスチックから100%生分解性で環境に優しい紙パッケージに移行する「Singha Sustainable Pack」を宣言しました。バージン繊維で作られた新しいパッケージは、埋め立て地に廃棄したり、ゼルデー不可能な白いコーティングなしで自然に残すことができます。

報告報告

市場調査レポートは、市場の詳細な分析を提供します。大手企業、競争力のある状況、製品/サービスの種類、ポーターの5つの力分析、製品の最終用途産業などの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは11.25% |

|

ユニット |

金額(10億米ドル)と量(百万トン) |

|

セグメンテーション |

素材別

|

|

包装タイプ別

|

|

|

製品タイプ別

|

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2026年の世界市場規模は75億7000万米ドルであった。

予測期間において、世界市場は年平均成長率(CAGR)11.25%で成長すると予測されている。

アジア太平洋地域の市場規模は2025年に29億5000万米ドルに達した。

材料に基づいて、生分解性セグメントは、バイオプラスチックパッケージにおける環境に優しいパッケージングの需要の増加により、世界の市場シェアを支配しています。

世界の市場規模は2034年までに177億6000万米ドルに達すると予測されている。

主要な市場ドライバーは、メーカーの間でバイオベースのバイオベースと生分解性の包装材料の数が増えていることです。

市場のトッププレーヤーは、Corbion N.V.、Amcor Plc。、Coveris、およびBio Futura Amcorなどです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート