再生包装市場規模、シェア及び業界分析:素材別(プラスチック、紙・板紙、金属、その他)、製品タイプ別(ボトル、袋・パウチ、包装材・ライナー、箱・カートン、瓶・容器、その他)、用途別(食品、飲料、医療・医薬品、電子機器、化粧品・パーソナルケア、ホームケア、その他)、地域別予測(2025-2032年) 用途別(食品、飲料、医療・医薬品、電子機器、化粧品・パーソナルケア、ホームケア、その他)、および地域別予測、2026-2034年

主要市場インサイト

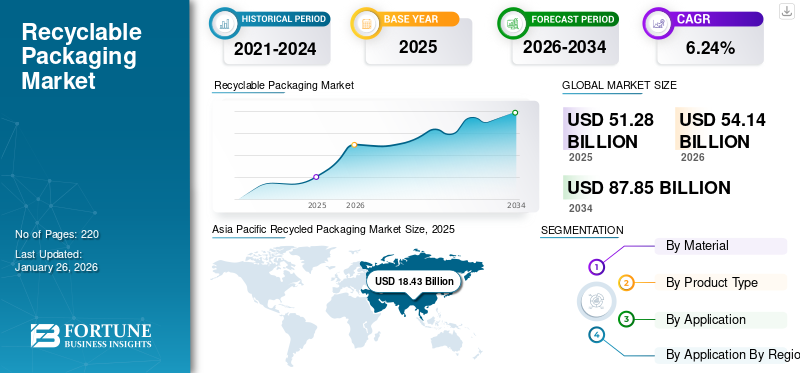

世界の再生包装材市場規模は2025年に512億8000万米ドルと評価され、2026年の541億4000万米ドルから2034年までに878億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.24%を示すと予測されている。アジア太平洋地域は2025年に35.94%の市場シェアを占め、再生包装材市場を牽引した。

再生包装材とは、包装業界の一分野であり、使用済み包装材を加工処理し、新たな包装製品製造に再利用することを主眼とする。再生包装材の主目的は、循環型経済の促進と廃棄物削減を通じて、包装材に伴う環境負荷を低減することにある。再生包装材は、食品・飲料、医療、パーソナルケア、消費財、電子商取引など、幅広い産業で応用されています。これらの分野の企業は、持続可能性イニシアチブの一環として再生包装を採用しており、市場成長を牽引しています。

COVID-19パンデミックは、再生包装産業を含む世界中の様々な産業に重大な影響を与えました。パンデミックは世界的なサプライチェーンを混乱させ、持続可能な包装ソリューションの回収・処理に影響を与えました。ロックダウン、移動制限、物流の混乱により、再生材料の回収と輸送に課題が生じました。短期的な混乱が見られた一方で、パンデミックは持続可能性の重要性を浮き彫りにし、この認識が長期的にこの市場の成長に寄与する可能性がある。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のリサイクル包装市場インサイト

日本では、環境意識の高まりと持続可能な社会の実現を背景に、リサイクル包装の需要が急速に拡大しています。食品・飲料、日用品、物流など幅広い分野で、再生可能素材やリサイクル可能な包装ソリューションの導入が進んでおり、企業は品質と環境配慮の両立に注力しています。また、法規制や消費者のエコ意識に対応するため、軽量化や耐久性の向上、印刷技術の最適化など、革新的なパッケージ開発も進展しています。持続可能性と効率性を重視する日本市場において、リサイクル包装は企業の競争力強化とブランド価値向上に貢献する重要な領域として成長が期待されています。

世界の再生包装材市場概要

市場規模と予測:

- 2025年市場規模:512億8000万米ドル

- 2026年市場規模:541億4000万米ドル

- 2034年予測市場規模:878億5000万米ドル

- 年平均成長率(CAGR):6.24%(2026年~2034年)

市場シェア:

- アジア太平洋地域は、中国、インド、日本などの国々における食品・飲料、医療、電子商取引業界での高い採用率に牽引され、2025年に35.94%のシェアで再生包装材市場をリードした。

地域別インサイト

- アジア太平洋地域:中国、インド、日本における工業化、中間層の拡大、環境規制を背景に、最大の地域市場を形成。

- 北米:成熟したリサイクルインフラと、再生素材使用義務化を支援する強力な政府施策が特徴。

- 欧州:プラスチック禁止、食品安全性のある再生素材、EU循環型経済行動計画への整合性に焦点。

- 中南米:環境意識の高まりにより、エコ包装ソリューションへの消費者・企業の関心が増加。

- 中東・アフリカ:CSR活動やプラスチック削減目標のもと、企業が持続可能な包装を採用する中程度の成長。

再生包装材市場の動向

循環型経済イニシアチブ と再生包装材の革新が主要な市場トレンドとして台頭

循環型経済の取り組みは近年勢いを増しており、市場形成において重要な役割を果たしています。政府、業界団体、企業は循環型経済の原則を確立・推進するために協力し、リサイクル、再利用、廃棄物削減の重要性を強調しています。循環型経済モデルを支援する政策や規制は、包装への再生材使用を促進し、使い捨てプラスチックの使用を抑制しています。この傾向は、より持続可能で責任ある消費・生産パターンへの体系的な転換を示しており、市場はこれらの目標実現の主要な触媒として機能している。本市場では材料と技術における革新の波が起きている。選別・洗浄技術の向上などリサイクルプロセスの進歩により、再生材料の品質が向上している。さらに研究者や企業は、包装の環境負荷をさらに低減するため、バイオベースや生分解性素材を含む新規材料の探索を進めている。

これらの要因が、今後数年間の再生包装材市場の成長に寄与すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

再生包装市場成長要因

持続可能な包装製品への需要拡大が市場進展を促進

世界各国政府は廃棄物削減と循環型経済促進のため、規制の実施やリサイクル目標の設定を進めています。こうした政策では、包装材に再生材の使用を義務付けることが多く、企業が環境に優しい取り組みを採用するよう促しています。消費者の環境意識の高まりも、この市場を牽引する重要な要因です。個人が環境への影響をより意識するようになるにつれ、再生材や容易にリサイクル可能な素材で包装された製品が好まれる傾向が強まっています。分別方法の改善、化学的リサイクル、加工技術の革新により、より幅広い素材をより効率的にリサイクルすることが可能になっています。これらの要因が再生包装材市場の重要な推進力となっていることが実証されている。

コスト削減と業務効率化が主要な市場推進力に

再生材料の利用は新規原料の使用よりも費用対効果に優れる。このコスト優位性は、特にリサイクル技術とプロセスが継続的に改善される中で、企業にとって重要な推進要因となっています。技術革新は、再生材料の品質と性能に関する懸念にも対処しています。高品質な再生材料含有率は、様々な産業における包装に必要な基準を満たすために不可欠です。再生包装は企業が廃棄物をより効率的に管理することを支援し、廃棄コストの削減につながります。これは廃棄物削減目標に貢献し、経済的持続可能性と環境的持続可能性の両方の目標に沿ったものです。

こうした相互に関連する市場推進要因が相まって、多様な産業の企業にとって持続可能かつ責任ある選択肢として、再生可能包装材の採用を促すダイナミックな環境を形成しています。

抑制要因

再生可能包装材に関連する回収の課題と汚染問題が市場成長を阻害する

市場における主要な抑制要因の一つは、再生可能資材の回収に関連する課題である。一貫性のない、あるいは不十分な回収システムは、包装メーカー向けの高品質な再生資材の供給を妨げる可能性がある。インフラの不備、認識不足、不適切な廃棄物処理慣行などの要因がこの課題に寄与している。多くの地域では、再生可能資材の回収を強化するために、廃棄物管理システムの改善と一般市民の意識向上が必要である。

再生包装材市場では、再生材料の汚染が根強い課題となっている。回収や処理過程で非再生可能物や汚染物質が再生可能物と混入すると、再生包装材の品質が損なわれる。これにより、持続可能で環境に優しい包装に対する業界基準や消費者の期待に応えることが困難になる可能性がある。

再生包装材市場のセグメント分析

素材別分析

生分解性と確立されたリサイクルインフラが紙・板紙素材の需要を後押し

素材別では、市場はプラスチック、紙・板紙、金属、その他に区分される。

紙・板紙はこの市場で支配的なセグメントです。紙と板紙は再生可能かつ生分解性のある素材であり、包装材として本質的に持続可能な選択肢となっています。紙・板紙のリサイクルインフラは世界的に確立されています。紙系素材の回収システムは多くの地域で普及しており、効率的なリサイクルプロセスを可能にしています。紙・板紙製品は容易に回収・選別・加工できるため、包装廃棄物を削減し、素材を再利用して環境負荷を低減する持続可能な循環型経済を促進します。

プラスチックはこの市場で第二位のセグメントです。紙が広く普及しているにもかかわらず、使い捨てプラスチックに関連する環境問題への認識が高まっています。進行中の研究開発は、生分解性プラスチックとプラスチックリサイクル技術の向上に焦点を当てています。化学的リサイクルや脱重合を含む先進的なリサイクル手法は、従来の機械的リサイクルに伴う課題を克服することを目指しています。

製品タイプ別分析

多様な製品に対応する汎用性により、箱・容器が市場を支配

製品タイプに基づき、市場はボトル、袋・パウチ、ラップ・ライナー、箱・カートン、瓶・容器、その他に区分される。

箱・カートンセグメントは、再生包装材市場で最大のシェアを占めています。この優位性は、温度に敏感な製品の完全性を維持する上で箱やカートンが持つ固有の利点と多様な用途を強調するいくつかの要因に起因します。医薬品、生鮮食品、ワクチン、その他の温度管理が必要な製品において、箱や容器はカスタマイズ可能で堅牢な包装ソリューションを提供します。箱の剛性構造は輸送中の保護性を高め、損傷や温度変動のリスクを低減します。

ボトルはこの市場で2番目に大きなセグメントです。箱やカートンが市場をリードする一方、ボトルも相当な市場シェアを占めています。これは特に飲料包装など、ボトルが中心的な役割を果たす産業で顕著です。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

持続可能性への取り組みが飲料産業用途の市場支配を後押し

用途別では、市場は食品、飲料、医療・医薬品、電子機器、化粧品・パーソナルケア、ホームケア、その他に分類される。

飲料セグメントがこの市場で最大のシェアを占めている。ボトル包装に大きく依存する飲料業界では、持続可能性への移行が進んでいます。プラスチック廃棄物の削減と環境に配慮した取り組みという業界の取り組みに沿うため、再生ボトルは飲料包装の好ましい選択肢として、また費用対効果の高い選択肢として注目を集めています。プラスチック汚染に対する一般の意識の高まりと、使い捨てプラスチック削減の取り組みが、再生ボトルの採用を加速させています。政府や規制機関は、ボトルリサイクルを促進・強制するための措置を実施しています。デポジット返還制度、リサイクル目標、拡大生産者責任規制は、企業がボトル製造工程に再生材料を組み込むことを促進している。

電子機器は本市場で2番目に大きなセグメントである。電子機器メーカーは廃棄物最小化と材料再利用最大化を目指し、循環型経済の原則を積極的に採用している。製品包装に消費後再生材を組み込むことで、再生可能包装材はこれらの目標達成に重要な役割を果たす。

地域別インサイト

本市場は北米、欧州、アジア太平洋、中南米、中東・アフリカ地域ごとに分析されています。

Asia Pacific Recycled Packaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、世界の再生包装業界において最大のシェアを占めています。中国、日本、インドなどの国々は、再生可能包装材の急成長市場を構成しています。この成長は、消費パターンの変化を伴う中産階級人口の拡大と相まって、持続可能な包装ソリューションの需要に影響を与えています。

北米は市場で第二位の主要地域である。同地域では確立された包装慣行と厳格な規制基準が存在する。北米のリサイクル包装市場は、高度な選別・処理施設を含む、発達した廃棄物管理・リサイクルインフラによって牽引されている。

欧州も主要地域の一つであり、今後数年間で大幅な成長が見込まれている。プラスチック汚染への懸念が高まる中、欧州諸国はプラスチックリサイクルに重点を置いています。EUの使い捨てプラスチック指令や各国の取り組みが、特に食品・飲料分野における包装材での再生プラスチック使用を促進するでしょう。

ラテンアメリカでは、消費者と企業が従来の包装材に代わる選択肢を求める中、再生包装ソリューションへの関心の高まりが経済発展を牽引しています。

中東・アフリカ地域のリサイクル包装業界は、予測期間中に緩やかな成長率を達成すると推定される。これは、企業が社会的責任(CSR)活動の一環として環境に配慮した包装を導入しているためである。これには、プラスチック廃棄物の削減や持続可能な代替品の模索への取り組みが含まれる。

リサイクル包装市場の主要企業一覧

大幅な成長機会が見込まれる主要市場参加者

世界市場は高度に細分化され競争が激しい。市場シェアの面では、包装業界において革新的な包装ソリューションを提供する数社の主要企業が市場を支配している。これらの主要企業は、地域を跨いだ顧客基盤の拡大に注力している。

市場における主要企業には、アムコール・ピーエルシー、モンディ・グループ、ベリー・グローバル・インク、スマーフィット・カッパ、ボール・コーポレーション、マウザー・パッケージング・ソリューションズなどが含まれます。業界で活動する数多くの他の包装企業も、先進的な包装ソリューションの提供に注力しています。

主要企業プロファイル一覧:

- アムコール・ピーエルシー(スイス)

- モンディ・グループ(英国)

- ベリー・グローバル社(米国)

- スマーフィット・カッパ(アイルランド)

- ボール・コーポレーション(米国)

- モーザー・パッケージング・ソリューションズ(米国)

- WestRock Company(米国)

- Schütz GmbH & Co. KGaA(ドイツ)

- International Paper(米国)

- Huhtamaki Inc.(フィンランド)

- Tetra Pak(スイス)

- SIGグループ(スイス)

- オールタブグループ(フランス)

- アルベアグループ(フランス)

- ストーラエンソ(フィンランド)

- アプターグループ(米国)

- シルガンホールディングス(米国) (米国)

- Sealed Air Corporation (米国)

- DS Smith (英国)

- Crown Holdings, Inc. (米国)

業界の主な動向:

- 2023年6月 – モンディは、プロセス・包装機械メーカーであるシンテゴンと提携し、小麦粉、砂糖、パスタなどの乾燥食品向けに再生繊維を使用したリサイクル可能な紙包装ソリューションを開発しました。

- 2023年5月 - モーザー・パッケージング・ソリューションズは、トルコ・タルスに新拠点を開設し、グローバルな回収・再生ネットワークを拡大しました。同社のグローバル回収プログラム「リカバー・シスト-M」を通じて回収された包装材は、IBCコンテナやドラム缶が再生処理され再利用されるか、使用寿命に達した場合はリサイクルされます。

- 2023年2月 - ボール・コーポレーションとアルミニウムリサイクル・サプライヤーのノベリスは、ボール・アルミニウムカップ™が90%のリサイクル素材で構成されていることを発表。この進化は、ボール・アルミニウムカップの無限リサイクル性を基盤としつつ、カーボンフットプリントを低減することで実現した。

- 2022年4月 - ウェストロック社はレシピ・アンリミテッドとの提携を発表。カナダ全土で年間3,100万個のプラスチック容器を埋立地から転用する目的で、一連のリサイクル可能な板紙包装ソリューションを導入する。

- 2022年1月 - Cryopak Industriesは、持続可能なソリューションポートフォリオに「CryoEco - 紙製冷蔵ソリューション」を追加した。CryoEcoは生鮮品輸送用のリサイクル可能な断熱材ソリューションである。再生・細断・圧縮処理された紙で構成され、温度管理が必要な製品の輸送に断熱特性を提供する。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、競争環境、製品/サービスの種類、ポーターの5つの力分析、製品の主要エンドユーザー産業などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場の成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.24% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

素材別

|

|

製品タイプ別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は512億8000万米ドルと評価された。

予測期間中、世界市場は年平均成長率(CAGR)6.24%を記録すると予測されている。

アジア太平洋地域の市場規模は2025年に184億3000万米ドルと評価された。

材料に基づいて、紙と板紙セグメントは、リサイクル性が高いため、世界の市場シェアを支配しています。

世界の市場規模は2034年までに878億5000万米ドルに達すると予測されている。

主要な市場ドライバーは、持続可能な包装製品に対する需要の高まりです。

市場における主要企業には、アムコープ・プラシッド、モンディ・グループ、ベリー・グローバル・インク、スマーフィット・カッパ、ボール・コーポレーション、モーザー・パッケージング・ソリューションズなどが含まれる。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート