コールドチェーン包装用冷媒市場規模、シェア及び業界分析:製品タイプ別(ゲルパック、フォームブリック、その他)、最終用途産業別(医薬品、食品、産業用)、地域別予測(2026-2034)

主要市場インサイト

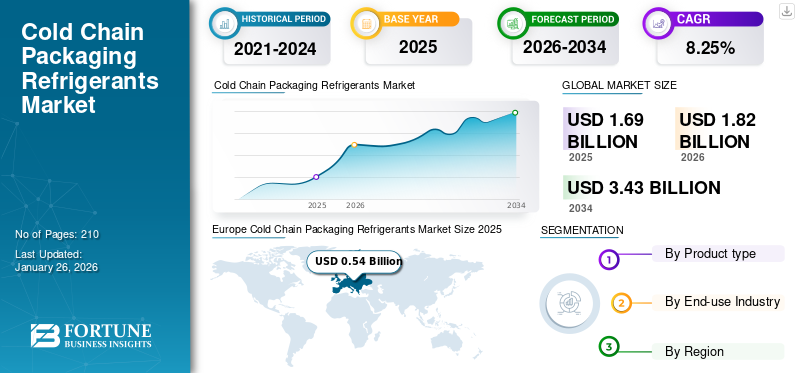

世界のコールドチェーン包装用冷媒市場規模は、2025年に16億9,000万米ドルと評価された。2026年には18億2,000万米ドルに達し、2034年までに34億3,000万米ドルに達すると予測されており、予測期間中のCAGRは8.25%を示す。欧州は2025年に32.06%の市場シェアを占め、コールドチェーン包装用冷媒市場を支配した。

コールドチェーン包装用冷媒は、ポリウレタン(PUR) (PUR)ボックスなどの受動型コールドチェーン包装容器内で使用され、箱内の温度を一定に保ちます。これらの冷媒は、ワクチンや医薬品などの温度に敏感な製品の温度を保護するために、コールドチェーン包装で広く使用されています。 これらの冷媒により、ユーザーは容器内の製品の品質を損なうことなく、運用コストを効果的に削減できます。 近年、市場の成長において製品革新が重要な要因となっています。 製品革新により、ユーザーは運用コストを効果的に削減できると同時に、 これらの冷媒により、ユーザーは容器内の製品品質を損なうことなく、運用コストを効果的に削減できます。

近年、製品革新が市場成長の主要因となっており、 コールドチェーン包装用冷媒市場の成長は今後も安定的に推移すると予想される。主要企業は、持続可能な冷媒製品の開発と顧客の要求に応じたカスタマイズソリューションの提供に注力している。例えば、コールドチェーン・テクノロジーズ社は、標準設計とカスタマイズソリューションに基づくクーリットゲルパック冷媒を提供している。さらに、耐穿刺性ナイロンラミネートフィルム、 ポリエチレンパウチ、ポリエチレンフィルム裏打ちスパンボンド素材など様々な素材のゲルを提供している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のコールドチェーン包装用冷媒市場インサイト

日本では、医薬品、バイオ製品、生鮮食品などの品質保持への要求が高まる中、コールドチェーン全体の信頼性向上が重要視されています。特に温度管理の精度と持続性が求められる場面で、先進的なコールドチェーン包装用冷媒の採用が進んでいます。環境配慮型素材、長時間保冷技術、再利用可能なソリューションへの関心が拡大しており、国際基準に沿った品質管理を実現するうえで不可欠な存在となっています。世界的にサプライチェーン改革が加速する今、日本の企業にとっては効率性・安全性を高める新しい冷媒技術を導入する絶好の機会となっています。

世界のコールドチェーン包装用冷媒市場概要

市場規模と予測:

- 2025年市場規模:16億9,000万米ドル

2026年市場規模:18億2,000万米ドル

2034年予測市場規模:34億3,000万米ドル

年平均成長率(CAGR):8.25%(2026年~2034年)

市場シェア:

- 欧州は2025年に32.06%のシェアで市場をリード。輸出の堅調さ、気候変動、先進的なコールドチェーンインフラが牽引要因。

地域別展望

- 北米:技術主導型、強力な製薬・食品セクター、高いイノベーション性

- 欧州:気温変動、強力な食品輸出(ドイツが主導的)

- アジア太平洋:最速の成長;インド、中国が製薬・食品輸出の主要プレイヤー

- ラテンアメリカ:道路輸送が主流、USMCAが成長を後押し(メキシコ)

- 中東・アフリカ:GCCが需要を牽引、アフリカは業界団体の支援で成長中

市場動向

市場推進要因

温度に敏感な製品を保存するための製薬業界におけるコールドチェーン包装の必要性が市場成長を牽引する

コールドチェーン包装製品は、温度に極めて敏感な医薬品原料や製品の包装に、製薬業界で大量に使用されています。薬品や製品は、比較的高い温度にさらされるとその特性を失ったり、品質が低下したりする可能性があります。したがって、これらの製品は、化学的・機能的価値を維持するために、専用の温度冷却包装および輸送システムを必要とします。

IQVIAの「Pharmaceutical Commerce Analysis, 2018」によると、コールドチェーン物流(製品と輸送を含む)は医薬品総支出の約18%を占めています。また、医薬品業界ではコールドチェーンソリューションの普及速度が非コールドチェーンソリューションの2倍で増加しています。様々な利点により、この業界では世界的にコールドチェーン包装の採用率が高く、今後数年間でコールド包装用冷媒の需要が大幅に増加することが示唆されています。

食品産業におけるコールドチェーン包装への依存度上昇が市場成長を牽引

医薬品と同様に、一部の食品も温度に敏感です。食品は高温にさらされると劣化します。したがって、加工済み・未加工食品とも、最終市場での品質を確保するため、長距離輸送には温度管理された車両と包装が必要です。

国連によれば、2050年の世界人口は97億人に達すると予測されている。既に逼迫している食糧資源への負担は、増加する人口の需要を支えるために解決される必要がある。 コールドチェーン包装 冷媒は、長距離輸送される食品の品質を確保する上で極めて重要な役割を果たす。これらの製品の採用は、食品加工業界が求める持続可能な食品包装ソリューションの実現において極めて重要な役割を果たします。食品廃棄は企業に多大な損失をもたらします。コールドチェーン包装ソリューションは食品品質の維持に貢献し、結果として製造者の食品安全性と利益率を向上させます。

市場制約要因

高コストと深刻化する環境問題が市場成長を抑制

コールドチェーン包装 冷媒は、非コールドチェーン包装製品と比較して比較的高価です。これは、これらのソリューションが、製品を最高の品質で封入するために周囲の温度を調節・維持するよう特別に設計されているためです。これらの製品の設計には多額の資金が投入されており、冷蔵庫、センサー、監視装置など、同時に動作して所定の温度を達成する他のシステムも同様です。その結果、業界全体でコールド包装ソリューションの採用率が低くなっています。

さらに、包装材料の広範な使用による環境問題の高まりが、市場の成長を抑制しています。結果として、革新的な冷蔵包装ソリューションの高コストが、発展途上市場や産業における導入を制限しています。

市場機会

環境に優しいコールドチェーン包装ソリューションの開発が市場成長の新たな道を開く

厳格な環境規制と持続可能性目標への取り組みにより、環境に優しい包装ソリューションの開発ニーズが高まっています。企業はこうした革新的ソリューションの開発に向け、研究開発活動に多額の投資を行っています。例えば、ノルディック・コールドチェーン・ソリューションズは、コールドチェーン業界において、受取人の判断で完全に再利用可能または廃棄可能な世界初の排水処理可能なゲルパックを導入しました。

こうした製品開発を牽引するイノベーションは、コールドチェーン包装用冷媒市場に新たな成長の道を開いています。また、輸送手段の変化に伴い、使用が許可される材料に関する規制も変更されました。したがって、顧客が特定製品の配送に用いる輸送手段を変えるにつれ、新たな冷蔵包装製品のコストは、製造業者の営業利益に影響を与えないよう最適化される必要があります。結果として、汎用ソリューションや標準化された費用対効果の高いソリューションの開発が、今後数年間の市場成長を加速させる可能性があります。

市場の課題

先進的な冷媒コストと規制が発展途上地域の中小企業を阻害

先進的な冷媒技術に関連する高騰した費用は、特に発展途上地域の中小企業にとって障壁となっている。これらの地域では財政的制約により最先端ソリューションへのアクセスが制限される。さらに、ハイドロフルオロカーボン(HFC)などの従来型冷媒の生態系への影響により、その使用を制限する厳格な規制が導入され、生産者にとってコンプライアンス遵守が困難となっている。さらに、サプライチェーン全体での温度安定性の確保は困難であり、中断が生じれば製品の劣化や金銭的損失につながる可能性があるため、先進的な冷媒技術の導入が阻まれている。

市場動向

持続可能性目標と支援規制により、再利用可能なコールドチェーン配送コンテナが増加中

再利用可能なコールドチェーン用小包・パレット配送コンテナは年々利用が増加しており、製薬メーカーが高価値製品を世界主要市場へ輸送する上で貢献している。ペリカン社の2020年バイオ医薬品コールドチェーン物流サステナビリティ調査によると、バイオ医薬品企業の約38%が再利用可能なレンタルコンテナを利用していた。-106305" target="_blank" rel="noopener">コールドチェーン・ロジスティクス サステナビリティ調査によると、バイオ医薬品企業の約38%が再利用可能なレンタルコンテナを利用しており、2019年には25%が導入を検討していました。また、レンタルプログラムの利用可能性と、再利用可能な輸送コンテナを改修するネットワークステーションの世界的な増加も、顧客がこの手頃で柔軟な代替手段を利用しやすくしていることが調査で明らかになった。

企業は、製薬会社などの消費者がカーボンフットプリントを削減し、規制に準拠するための持続可能性目標を達成できるようにする、環境に優しいコールド包装製品の開発に注力している。例えば国連は、2017年5月の「SDG産業マトリックス:医療・ライフサイエンス」調査において、製薬・医療機関の廃棄物削減を強く提唱。SDG12(持続可能な消費と生産)は、ライフサイエンス分野を含む組織に対し、包装材の削減・再利用・リサイクルを促進するプロセス開発・実施を求めている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックが製造活動の減速を引き起こした

世界各国政府は、COVID-19パンデミックの深刻な影響を抑制し、世界的な国家経済と医療システムの崩壊を食い止めるため尽力した。物流供給を円滑化しサプライチェーンの混乱を最小限に抑えるため、緊急措置を実施した。ロックダウンの施行により数千の製造施設が閉鎖され、その一部が永久閉鎖されるのではないかと懸念する声も多かった。影響を受けた産業を支援するため、各国政府は景気刺激策やその他の措置を提供した。

コールドチェーン包装は、世界各国の政府によって必須サービスリストに追加された。COVID-19感染者が世界的に急増し、医薬品やその他の医療製品の需要も高まる中、この時期にコールドチェーン包装の役割はより重要となった。さらに、遠隔地への生鮮食品や野菜の配送も、この時期の最優先事項であった。

セグメンテーション分析

製品タイプ別

ゲルパックは断熱性を提供し、コールドチェーン包装におけるドライアイス使用量を削減

製品タイプに基づき、市場はゲルパック、発泡ブリキ、その他に区分される。ゲルパックが最大の市場シェアを占める。ゲルパックセグメントは、市場シェアの5分の2以上を占め、世界市場を支配している。これらのパックは、コールドチェーン包装容器と組み合わせて効果的に使用され、容器内の内容物を所定の温度範囲に保つ。さらに、適切な冷蔵手順に従えば、複数回再利用が可能である。長距離輸送用途では、ゲルパックを真空断熱パネル (VIP)と併用することで、自律性を延長します。

発泡ブロックセグメントは市場で2番目に大きなシェアを占めました。これらは一般的に容器の内張りとして使用され、-15℃から-21℃の範囲の極低温に耐えることができます。これらのブロックの使用は、特定の用途におけるドライアイスの使用量を大幅に削減します。その他のセグメントには、相変化材料、マットなどの製品が含まれます。

最終用途産業別

食品セグメントが市場を支配、国内外の貿易増加が要因

最終用途産業に基づき、市場は食品、医薬品、産業用セグメントに分類される。

食品セグメントは、世界中で大量の食品が輸送されることから、グローバルなコールドチェーン包装用冷媒市場で最大のシェアを占めています。& nbsp;冷凍肉、野菜、果物、フルーツパルプ、ジュース、飲料、乳製品、魚介類、菓子、その他の農産物は、コールドチェーン包装ソリューションを使用して輸送されます。食品の国内・国際貿易の増加に伴い、このセグメントは予測期間中に市場を牽引すると見込まれています。

医薬品セグメントは2024年に世界市場価値の4分の1以上を占めました。医薬品、ワクチン、その他の医療製品の取引増加により、市場で最も急速に成長しているセグメントです。製薬企業はコールド包装ソリューションに多額の投資を行っており、2024年にはバイオ医薬品企業がコールドチェーン物流だけで約150億米ドルを費やしたと推定される。この支出は健全なペースで毎年着実に増加している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コールドチェーン包装用冷媒市場の地域別展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)で分析されています。

北米は確立された技術・知識基盤と持続可能性・革新への強い注力により市場をリード

北米は世界有数のコールド包装生産・消費地であり、世界市場で第2位のシェアを占める。米国は技術的進歩と確立されたサプライチェーンにより地域市場を支配している。国土の広さと人口分布の不均一性から、遠隔地への食品・医薬品輸送においてコールド包装の重要性が一層高まっている。

北米の企業は技術チームと専門知識を十分に備えており、地域の冷蔵包装産業を革新へと導いています。革新的な製品は、特に医薬品・医療業界において、持続可能性目標の達成と大幅なコスト削減を支援することで、地域の最終用途産業に利益をもたらしています。さらに、冷凍調理済み食品などの製品は地域で非常に人気が高く、市場を牽引するでしょう。米国農務省(USDA)は食品の安全な取り扱い基準を設定しており、これには腐敗や汚染を防ぐためのコールドチェーン物流要件が含まれる。

温度変動が欧州市場の成長を促進、食品輸出とGDP貢献度でドイツが主導

Europe Cold Chain Packaging Refrigerants Market Size 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州の冷蔵包装用冷媒市場は、ドイツ、フランス、英国、イタリア、スペインが主導している。欧州各国では気温プロファイルが大きく異なるため、温度に敏感な製品を輸送するには高度な温度監視と包装ソリューションが採用されている。これらの国々は、経済の発展と拡大により、西ヨーロッパに比べてより多くの成長機会を提供すると予想される。

ドイツで生産される包装食品・飲料製品のほぼ3分の1が、世界各国へ輸出されている。食品・飲料は国内第4位の産業セクターであり、GDP成長に貢献している。GTAIによれば、ドイツにおける生産額ベースの主要産業セグメントは、肉・ソーセージ製品(24%)、乳製品(15%)、焼き菓子(10%)、菓子類(8%)である。

アジア太平洋市場は急速に成長、コールド包装需要・所得増加・人口増加が牽引

アジア太平洋地域は世界市場で最も成長が速い地域であり、予測期間終了までに支配的地位を占めると見込まれています。冷蔵保管プロジェクトの急速な発展、可処分所得の増加、人口拡大により、同地域では冷蔵包装の採用が健全なペースで増加している。中国、日本、韓国は確立されたサプライチェーンと多様な冷蔵包装製品を提供する企業を有するため、市場の大部分を占める。同地域は北米、欧州、その他の地域へ大量の医薬品・農産物を輸出している。しかし米中貿易戦争は輸出入をある程度抑制している。地域における長期的なビジネス創出には、現地サプライチェーンの構築が唯一の効果的な手段である。インド、インドネシア、バングラデシュなどの新興国は有望な市場だ。インドはワクチン生産量で世界をリードし、約60%が同国で製造されていると推定される。COVID-19ワクチンもインドで大量生産され、世界への輸送に伴い大量の冷蔵包装ソリューションの需要が高まった。

ラテンアメリカにおける冷蔵包装は道路輸送が主流

冷蔵包装事業において、同地域では道路輸送が主要な輸送手段である。多くの国に分かれているためサプライチェーンが複雑化しており、強固なサプライチェーン構築は常に主要プレイヤーの目標です。国を跨ぐ輸送コストは急激に増加します。例えば業界専門家の分析によれば、アルゼンチンでは20フィート海上コンテナをロサリオからブエノスアイレスへ輸送する場合、香港からブエノスアイレスへの輸送費より18%高くなります。

メキシコは収益性の高い市場である。米国・メキシコ・カナダ協定(USMCA)は、執行、労働、環境、医薬品アクセスなどの問題をカバーするために締結され、同協定の下で大きな進展が見られた。しかし、ラテンアメリカはインフラが不足しており、これが地域市場の成長を制限する可能性がある。

中東・アフリカの冷蔵包装用冷媒市場は、優れた医療インフラを有する高所得のGCC諸国によって牽引される

中東・アフリカ地域は比較的小規模な市場であり、2019年の世界市場価値におけるシェアは一桁台であった。GCC諸国は、そのインフラと高所得企業により、コールドチェーン包装用冷媒の主要消費国である。また、これらの国々は世界最高水準の医療インフラを有しており、地域的な温度プロファイルのため、製薬業界におけるコールド包装の使用がより重要となっている。同地域におけるコールド包装の需要は食品産業が主導している。野菜、果物、その他の農産物を保護するために大量のコールド包装用冷媒が使用されている。

アフリカでは、グローバル・コールド・チェーン・アライアンス(GCC)などの主要コールドチェーン団体が、現地メーカーと連携してコールドチェーン物流の開発・強化に取り組んでいる。2020年8月には、 GCCA南アフリカ事務所はバーチャル冷蔵倉庫運営短期講座を成功裏に開催し、南アフリカ、ガーナ、ナミビア、ケニア、ナイジェリアの学生が参加した。こうした取り組みにより、予測期間中にアフリカ開発途上国におけるコールドチェーン包装の潜在需要が創出されると見込まれる。アフリカは世界各国の主要な農産物輸出国の一つである。したがって、最新の物流技術の急速な導入に伴い、同地域におけるコールドチェーン包装の需要は増加している。医薬品および食品セクターが高度に発達していることから、南アフリカはコールドチェーン包装の主要市場である。しかし、多くのアフリカ諸国ではコールドチェーンネットワークが未発達であり、これがコールドチェーン包装用冷媒市場の成長における主要な課題となっている。

将来展望と投資動向

メサナに建設される26万平方フィートの温度管理施設は、11億3000万米ドル以上の投資を呼び込み、冷凍加工食品の保管に活用される予定です。マースクの新設コールドストアは、 加工食品の保管に活用される。マースクの新コールドストア施設は顧客の製造施設近くに建設され、中核的なコールドストア施設として機能する。14,700パレット収容のこの施設はファニダル・メガフードパーク内に建設され、インド最大級の単棟型冷蔵倉庫となる。大規模施設により顧客は出荷前の貨物を複数の小規模施設ではなく単一施設で保管可能となる。

競争環境

主要業界プレイヤー

新製品投入により大幅な成長機会を見込む主要市場参加者

世界の冷蔵包装用冷媒市場は高度に分断化され、競争が激しい。包装業界において革新的な包装ソリューションを提供する数社の主要企業が市場を支配している。これらの企業は既存製品群の革新を通じて、地域を跨いだ顧客基盤の拡大に注力している。本レポートでは主要な市場動向も明らかにする。

業界の主要企業には、Cold Chain Technologies、Blowkings、Sonoco Thermosafe、THERMOCON、 ソフリガム、クリエイティブ・パッケージング・カンパニーなどが挙げられる。市場で活動するその他多数の企業は、先進的な包装ソリューションの提供に注力している。

主要コールドチェーン包装用冷媒企業プロファイル一覧:

- コールド・チェーン・テクノロジーズ(米国)

- Blowkings(インド)

- Sonoco Thermosafe (米国)

- THERMOCON (ドイツ)

- ソフリガム(フランス)

- クリエイティブ・パッケージング・カンパニー(米国)

- Nordic Cold Chain Solutions (米国)

- Tempack (スペイン)

- Cryopak (米国)

- Coolways(オランダ)

- Pelton Shepherd Industries(米国)

- Cryolux America(米国)

- ザ・パック・コーポレーション(日本)

- Sancell(オーストラリア)

業界の主な動向:

- 2023年10月 – コールド・チェーン・テクノロジーズは、スペインとブラジルに製造工場を構える医薬品業界向け等温包装ソリューションの国際的プロバイダーであるエクセルテイナー社(Exeltainer, SL)の買収を発表した。-110192" target="_blank" rel="noopener">等温包装ソリューションを提供する国際企業エクセルテイナー社(製造拠点:スペイン、ブラジル)の買収を発表しました。

- 2023年4月 –メットカバー・グローバルは米国ペンシルベニア州に新倉庫を開設。フリーポートに戦略的に立地するこの施設により、同社は全米の顧客向けにサーマルカバーとデータロガーの保管・配送が可能となる。

- 2023年2月 – ペリ・バイオサーマルは、グローバル物流課題を簡素化する新たな貨物輸送容器「クレド™ カーゴ バルクシッパー」を発表しました。

- 2022年10月 – ECEPLASTは新たな戦略的発展計画に基づき、オランダのVacQPack社と合弁会社CargoCLIMA BVを設立。新会社は調整雰囲気包装(MAP)に注力し、ECEPLAST製ライナーバッグを用いて食品ロス防止に取り組む。

- 2022年9月 – エコクールは、新開発の高性能サーマルフード「ECO-XTREME」により、医薬品分野で全く新しい製品カテゴリーを開拓しました。このシステムは、一部再生素材を使用した高断熱フードと、ゲル充填クッションで作られた ブランケット (ゲル充填クッション製)を組み合わせたものです。

レポートのカバー範囲

本レポートは詳細な市場分析を提供するとともに、主要プレイヤー、競争環境、製品タイプ、市場セグメント、ポーターの5つの力分析、製品の主要セグメントといった重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.25% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品タイプ別 ・ゲルパック ・フォームブリック ・その他 |

|

最終用途産業別 ・ 医薬品 ・ 食品 ・ 工業用 |

|

|

地域別 ・ 北米(製品タイプ別、最終用途産業別、国別) o 米国(最終用途産業別) o カナダ(最終用途産業別) ・ ヨーロッパ(製品タイプ別、最終用途産業別、国別) o ドイツ(最終用途産業別) o フランス(最終用途産業別) o 英国(最終用途産業別) ・スペイン(最終用途産業別) ・イタリア(最終用途産業別) ・ロシア(最終用途産業別) ・ポーランド(最終用途産業別) ・ルーマニア(最終用途産業別) ・その他の欧州(最終用途産業別) ・アジア太平洋地域(製品タイプ別、最終用途産業別、国別) ・中国(最終用途産業別) ・インド(最終用途産業別) ・日本(最終用途産業別) ・オーストラリア(最終用途産業別) o 東南アジア(最終用途産業別) o アジア太平洋その他(最終用途産業別) ・ ラテンアメリカ(製品タイプ別、最終用途産業別、国別) o ブラジル(最終用途産業別) o メキシコ(最終用途産業別) o アルゼンチン(最終用途産業別) o ラテンアメリカその他(最終用途産業別) ・中東・アフリカ(製品タイプ別、最終用途産業別、国別) o サウジアラビア(最終用途産業別) o UAE(最終用途産業別) o オマーン(最終用途産業別) o 南アフリカ(最終用途産業別) o 中東・アフリカその他(最終用途産業別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界のコールドチェーン包装用冷媒市場規模は2025年に16億9000万ドルと評価され、2034年までに34億3000万ドルに成長し、年平均成長率(CAGR)は8.25%と予測されている。

市場は予測期間(2026-2034)において年平均成長率(CAGR)8.25%を記録し、着実な成長を示す見込みである。

Gel Packsセグメントは、予測期間中に市場をリードすると予想されます。

バイオ医薬品の需要の増加は、市場を推進する重要な要因です。

コールドチェーンテクノロジー、Sonoco Thermosafe、およびNordic Cold Solutionsは、市場の大手プレーヤーです。

ヨーロッパは、2025年にシェアの観点からグローバル市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。