バイオ燃料市場規模、シェアおよび業界分析、タイプ別(固体{木質材料、農作物、都市固形廃棄物(MSW)など)、液体{燃料エタノール、バイオディーゼル、再生可能ディーゼルなど}、気体)、カテゴリー別(第一世代、第二世代など)、用途別(輸送、発電、住宅、商業および産業用暖房など)、地域別予測、2026 ~ 2034 年

バイオ燃料市場規模と将来展望

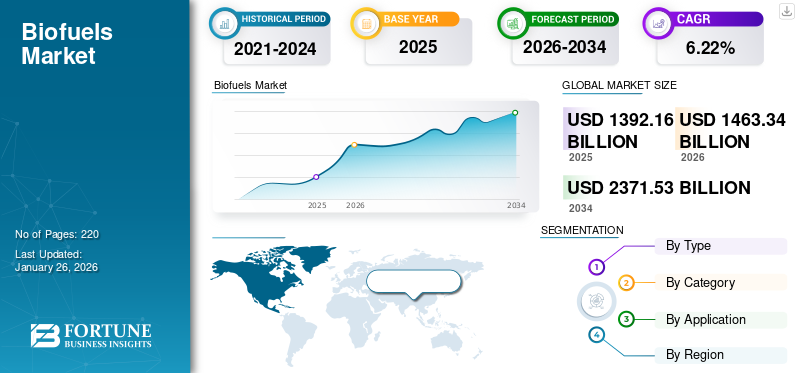

世界のバイオ燃料市場規模は、2025年に1兆3,921億6,000万米ドルと評価されています。市場は2026年の1兆4,633億4,000万米ドルから2034年までに2兆3,715億3,000万米ドルに成長すると予測されており、予測期間中に6.22%のCAGRを示します。北米は、2025 年に 38.23% の市場シェアを獲得し、バイオ燃料市場を支配しました。

クリーン エネルギーへの移行に対する世界的な注目の高まりと、輸送およびエネルギー産業からの温室効果ガス (GHG) 排出量削減の緊急の必要性により、バイオ燃料部門は主に拡大しています。世界的に政府は、化石燃料に代わる実行可能な代替手段としてバイオ燃料の採用を奨励するために、混合義務、補助金、炭素価格政策などの有利な政策を制定しています。電化の選択肢がほとんどない航空および海事部門は、自社の目標を達成するために、先進的なバイオ燃料と持続可能な航空燃料 SAF を徐々に採用しています。脱炭素化目標。

さらに、特に石油輸入国におけるエネルギー安全保障への懸念により、原油輸入や予測不可能な化石燃料市場への依存を軽減するため、国内のバイオ燃料生産への投資が促進されている。農業残渣、廃油、非食品原料を原料とする第二世代および先進的なバイオ燃料の商業化などの技術革新は、食料と燃料の問題を解決し、生産効率を向上させることにより、産業の可能性を広げています。

たとえば、三菱重工業は2025年9月、長崎地区研究イノベーションセンター内の三菱重工の長崎カーボンニュートラルパークにある膜脱水システムのパイロット施設で性能目標を達成し、99.5%を超えるエタノール純度を達成した。バイオエタノールは、ガソリンのクリーンな代替品として、また持続可能な航空燃料 (SAF) の原料としてますます認識されています。しかし、バイオエタノールを燃料として利用するには、製造プロセス中、特に脱水段階で存在する水分を除去することが重要であり、通常はかなりのエネルギー消費が必要となります。 MMDS® 技術は、従来の方法をモレキュラーシーブ分離技術に置き換えてプロセスを強化し、エネルギー使用量を 30% 以上削減しながら、より効率的な生産を実現することを目的としています。この革新により、運用コストが大幅に削減され、安定した生産が可能になります。三菱重工は今後、パイロットプラントで実施した各種試験のデータをもとに、早期実用化に向けた実証設備の整備を加速していきます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

バイオ燃料市場の重要なポイント

- 2025年の市場規模:1兆3,921億6,000万ドル

- 2026年の市場規模:1兆4,633億4,000万ドル

- 2034 年の予測市場規模: 2 兆 3,715 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 6.22%

- 北米は、2025 年に 38.23% のシェアを獲得し、バイオ燃料市場を支配しました。

- この堅調なセグメントは、2026年には85.43%のシェアを獲得して市場をリードすると予想されています。

- 輸送セグメントは、2026 年に市場の 84.38% を占めると予測されています。

北米

2025年の北米市場は5,322億2,000万ドルでしたが、強力なバイオ燃料生産能力と有利な再生可能燃料政策に支えられ、2026年には5,535億5,000万ドルに成長すると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に2,408億1,000万米ドルに達し、17.30%のシェアを占め、再生可能エネルギー導入の増加とエネルギー需要の拡大により、2026年には2,574億9,000万米ドルに達すると予想されています。

ヨーロッパ

ヨーロッパは2025年に世界市場の12.44%を獲得し、1,732億米ドルの収益を生み出し、脱炭素化への取り組みと持続可能な燃料の義務化により、2026年には1,819億8,000万米ドルに達すると予測されています。

私たち。

2025 年の米国市場は 5,103 億米ドルに達すると推定されています。この国はバイオ燃料の世界有数の生産国および消費国であり、エタノールは再生可能燃料基準(RFS)の下でガソリン混合に広く使用されています。

日本

炭素排出量を削減し、エネルギー源を多様化する取り組みの拡大により、主要な最終用途分野におけるバイオ燃料の採用が後押しされています。

続きを読む

市場ダイナミクス

市場の推進力

市場の成長を促進する運輸部門におけるバイオ燃料の需要の高まり

運輸部門は、政策や二酸化炭素排出量削減への取り組み、発展途上国での燃料需要の増加などにより、世界のバイオ燃料需要が最も急速に成長している分野の一つです。国際エネルギー機関 (IEA) は、2023 年から 2028 年の間にバイオ燃料の需要が 380 億リットル増加すると予想しており、これは過去 5 年間と比較してほぼ 30% 増加します。 2028 年までに総需要は約 2,000 億リットルに達すると予想されており、エタノールと再生可能ディーゼルが増加分の約 3 分の 2 を占めます。

- たとえば、2022 年には、バイオ燃料はすでに、主に道路輸送における世界の輸送エネルギー需要の 3.5% 以上に貢献しています。また、IEA は、ネットゼロエミッションシナリオ内で、この数字が 2030 年までに 2 倍以上の 9% 近くになる可能性があると予測しています。

市場の制約

市場拡大を制限する高い生産コストとインフラの制限

高い生産コストとインフラストラクチャーの制限が、バイオ燃料産業の成長に対する大きな障壁となっています。たとえば、ヨーロッパでは、使用される原料の種類(植物油など)に応じて、バイオディーゼルとバイオエタノールの価格が化石燃料相当品より 70 ~ 130% 高くなります。食用油、またはシリアル)。業界の推計によれば、米国では持続可能な航空燃料(SAF)のコストが通常のジェット燃料の5倍にもなる可能性がある。

同時に、インフラストラクチャの問題がこれらのコストの課題を悪化させます。多くの小売燃料ステーションには、E15、E85 などの高濃度バイオ燃料混合物や B20 を超えるバイオディーゼル混合物に対応できる必要な設備 (タンク、ポンプ、混合ハードウェアなど) がなく、さらなる資本投資が必要です。

市場機会

持続可能な航空燃料の拡大により成長機会が期待される

持続可能な航空燃料 (SAF) は、二酸化炭素排出量を削減する航空業界の取り組みにおいて急速に重要な要素になりつつあります。国際航空運送協会(IATA)の報告によると、世界のSAF生産量は2023年の約50万トン(約6億リットル)から2024年には約100万トン(約13億リットル)に増加し、これはジェット燃料総消費量の約0.3%を占める。予測によると、この数字は今後も増加し、2025 年までに 200 万トン (約 27 億リットル)、またはジェット燃料使用量の約 0.7% に達するとされています。この成長を促進する上で、規制上の義務が重要な役割を果たしています。たとえば、EU の ReFuelEU 航空規制では、2025 年までに SAF を 2% に含めることを義務付けており、2030 年までに 6% に増加し、2050 年までに 70% までに引き上げることを目指しています。同様に、英国も 2025 年に 2% から始まる義務を設定し、2030 年に 10%、2040 年までに 22% に引き上げる計画です。

バイオ燃料市場の動向

市場の成長を促進する高度なバイオ燃料への需要の拡大

先進的なバイオ燃料は、農業廃棄物、都市固形廃棄物、藻類、リグノセルロース系材料などの食料源と競合しない原料から得られ、第一世代燃料の最近の傾向です。従来のエタノールとは対照的に、バイオディーゼル、先進的なバイオ燃料は、ライフサイクルの温室効果ガス排出量を削減し、持続可能性を高め、食用作物との競争を軽減します。国際エネルギー機関 (IEA) は、ネットゼロ排出に向けた世界的な経路に沿って、先進的なバイオ燃料の生産を 2030 年までにほぼ 5 倍に増やす必要があると示唆しています。現在の生産レベルはまだ比較的低いですが、大幅な増加傾向にあります。

たとえば、21 世紀再生可能エネルギー政策ネットワーク (REN21) は、2022 年までに世界の先進バイオ燃料の生産量が、主に再生可能ディーゼル (HVO) とセルロース系エタノールによって推進され、約 110 億リットルに達すると報告しています。この成長は、米国の再生可能燃料基準、EU の再生可能エネルギー指令 II、インドとブラジルでの新たな義務などの政策によって大きく支えられています。さらに、持続可能な航空燃料(SAF)は主に高度なバイオ燃料法によって生産されており、2050年までに航空業界の脱炭素化を達成する上で重要な役割を果たすと予想されており、この分野の変革の可能性を示しています。

市場の課題

市場の成長を妨げる限られた原料の入手可能性

バイオ燃料部門の拡大における主な制限の 1 つは、供給原料の入手可能性が減少していることです。国際エネルギー機関 (IEA) は、植物油、廃油、残留油、脂肪の需要が 2022 年から 2027 年にかけて 56% 増加し、全世界で約 7,900 万トンに達すると予測しています。ただし、最も一般的に利用される残留物と廃油その期間中に最大容量に近づくことが予想されます。

非食品原料(廃棄物、残留物、限界地にある指定作物など)からのバイオ燃料生産は増加しているものの、2021年の液体バイオ燃料使用量のわずか約9%にすぎません。したがって、IEAのネットゼロエミッションシナリオの下では、この数字は2030年までに約40%に増加する可能性があります。インドでは、原料不足の影響は明らかであり、エタノール供給年(ESY)は2021年です。 2024年から2025年には、サトウキビ収量の減少、砕米の使用制限(食料備蓄を守るため)、砂糖生産に影響を与える害虫問題により、原料の入手可能性が前年と比べて20%減少すると予測されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

固体バイオ燃料は暖房と発電に信頼性の高い再生可能エネルギーを提供し、セグメントの成長を促進します

種類の細分化に基づいて、市場は固体、液体、気体に分類されます。

2026 年には、堅調なセグメントが 85.43% のバイオ燃料市場シェアを獲得すると予想されます。木質ペレット、木材チップ、農業副産物などの固体バイオ燃料は、入手しやすさ、手頃な価格、再生可能エネルギーや暖房ソリューションへの貢献により好まれています。国際エネルギー機関 (IEA) の報告によると、2022 年には固体バイオ燃料が現代のバイオエネルギー使用の 3 分の 2 を占め、世界中で約 45 エクサジュール (EJ) を供給していました。ヨーロッパは最大の市場であり、再生可能暖房と暖房システムからの移行を促進する政策により、EUの木ペレット需要は2022年に3,100万トンを超えます。石炭バイオマスへ。特に電力と熱の生成において、一貫したベースロード エネルギーを供給する能力により、二酸化炭素排出量削減の取り組みにおける重要な役割を担っています。

液体バイオ燃料市場セグメントは最も急速な成長を遂げており、CAGR 7.17% で成長すると予想されています。エタノール、バイオディーゼル、再生可能ディーゼルなどの液体バイオ燃料は、ガソリンやディーゼルの直接の代替品として使用できるため、現在の交通システムへの統合が容易になるため、非常に人気が高まっています。国際エネルギー機関 (IEA) は、液体バイオ燃料の世界生産量が 2022 年に 1,700 億リットル (約 4.3 EJ) に達し、輸送エネルギー要件の約 3.5% を満たしていると報告しました。この合計の 3 分の 2 近くがエタノールで構成されている一方、バイオディーゼルと再生可能ディーゼルは急速に成長しています。液体バイオ燃料は、既存の車両やインフラとの互換性に加え、政府が義務付けた混合要件(インドの E20 やブラジルの 15% バイオディーゼルなど)との適合性により、輸送における炭素排出量の削減に重要な役割を果たしています。

カテゴリ別

確立された技術とセグメントの成長を促進する強力な政策支援により、第一世代バイオ燃料の人気が高まる

カテゴリー的には、市場は第一世代、第二世代、その他に分類されます。

第 1 世代は市場で支配的なセグメントであり、予測期間中に 6.06% の CAGR で最も速い成長を示すと予想されます。カテゴリー別では、第 1 世代セグメントが 2026 年に 89.83% のシェアを占めました。サトウキビ、トウモロコシ、植物油などの食品ベースの原料から作られる第 1 世代バイオ燃料は、確立された技術、手頃な価格、強力な政策の裏付けにより、ますます人気が高まっています。

第一世代の燃料、主にエタノールとバイオディーゼルは、混合義務を通じて運輸部門で広く利用されており、温室効果ガス排出量を削減する直接的な方法を提供しています。 REN21の報告によると、2022年に世界で生産されるバイオ燃料1,700億リットルの大部分は第一世代バイオ燃料であり、エタノールだけでほぼ3分の2を占めた。既存の燃料システムや、インドの E20 エタノール プログラムやブラジルのバイオディーゼル混合目標などの政府の取り組みとの互換性により、需要が高まり続けています。

用途別

バイオ燃料は、排出量を削減し、エネルギー安全保障を強化するために輸送に使用されています

アプリケーションの観点から見ると、市場は輸送、発電、住宅、商業および産業用暖房などに分類されます。

輸送は市場の主要なセグメントです。このセグメントは、2026 年には 84.38% の最大の市場シェアを握ると見込まれています。バイオ燃料は、既存の車両やインフラと互換性がありながら、従来の化石燃料に代わる再生可能かつ低炭素の代替燃料となるため、運輸部門で広く使用されています。エタノールとバイオディーゼルはガソリンやディーゼルと直接混合できるため、コスト効率が高く実用的です。

たとえば、国際エネルギー機関 (IEA) によると、バイオ燃料は 2022 年の世界の輸送エネルギー需要の約 3.5% (約 1,700 億リットルに相当) を供給しました。これらは温室効果ガスの排出量を削減し、輸入石油への依存を下げることでエネルギー安全保障を改善し、国家の気候変動目標をサポートします。義務と政策の増大に伴い、輸送における彼らの役割は拡大し続けています。運輸部門は調査期間中に 6.14% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

バイオ燃料市場の地域別展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Biofuels Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025年の北米市場は5,322億2,000万米ドルで、世界需要の38.23%を占め、2026年には5,535億5,000万米ドルに成長すると予測されています。北米におけるバイオ燃料の需要は、強力な政策イニシアチブ、エネルギー安全保障への懸念、輸送における炭素排出量削減の取り組みによって着実に増加しています。

2025 年には、米国市場は米ドルに達すると推定されています 510.3 十億。米国は世界のバイオ燃料の主要な生産国および消費国であり、2022年には700億リットル近くのエタノールを生産しており、主に再生可能燃料基準(RFS)に従ってガソリンの混合に利用されている。カナダもクリーン燃料規制を強化し、炭素強度の段階的な削減を義務付けており、これによりバイオディーゼルと再生可能ディーゼルの両方の需要が増加しています。持続可能な航空燃料(SAF)の導入の増加は、米国のインフレ抑制法に含まれる税制上の優遇措置によってさらに勢いを増しています。温室効果ガス排出量の削減と石油輸入の削減にますます注目が集まる中、北米のバイオ燃料部門は継続的な成長を遂げる態勢が整っています。

- たとえば、米国エネルギー情報局 (EIA) は、先進燃料技術への投資の急増を反映して、再生可能ディーゼルの生産能力が 2023 年に 7% 増加し、2024 年初めには年間 240 億ガロンに達すると述べています。

アジア太平洋地域

アジア太平洋地域は世界市場で強い存在感を維持し、2025年には2,408億1,000万米ドルに達し、シェア17.30%を占め、2026年には2,574億9,000万米ドルに達すると予想されています。ラテンアメリカやアジア太平洋などの他の地域は、今後数年間で顕著な成長を遂げると予想されています。予測期間中、ラテンアメリカ地域は全地域の中で2番目に高い6.79%の成長率を記録し、2025年には評価額3,063億6,000万米ドルに達すると予測されています。ラテンアメリカ市場は、原料の豊富な入手可能性、有利な政府政策、地域の強いエネルギー需要により成長を遂げています。世界第 2 位のエタノール生産国であるブラジルは、2022 年に 370 億リットルを超えるエタノールを生産しました。これは主に確立されたエタノール混合の取り組みによるものです。アルゼンチンやコロンビアなどの国も、大豆油由来のバイオディーゼルの生産を増加させています。輸送用燃料と気候変動対策のニーズが高まる中、ラテンアメリカはバイオ燃料をエネルギー安全保障と脱炭素化の達成のための重要な戦略として位置づけています。

ヨーロッパ

欧州地域は2025年に世界市場の12.44%を獲得し、1,732億米ドルの収益を生み出し、2026年には1,819億8,000万米ドルに達すると予測されています。野心的な脱炭素化目標、政府の大規模投資、業界内の調整された取り組みによって欧州バイオ燃料市場の成長は力強く、バイオ燃料は欧州のエネルギー転換の重要な要素となっています。これらの要因を背景に、2025年にはドイツを含む国々の評価額が427億2000万ドル、その他のヨーロッパ諸国では282億7000万ドルを記録すると予想されています。ヨーロッパに次いで、ラテンアメリカの市場は2025年に3063億6000万ドルに達し、市場で2番目に大きい地域の地位を確保すると予測されています。この地域では、ブラジルは 2025 年に 2,312 億 4,000 万米ドルに達すると推定されています。

中東とアフリカ

中東およびアフリカ市場は、2025年に1,395億7,000万米ドルで世界産業の10.03%を占め、2026年には1,441億6,000万米ドルに達すると予想されています。エネルギー消費量が増加し続け、輸入化石燃料への依存を減らすための支援政策が実施されているため、予測期間中、アジア太平洋地域および中東・アフリカ地域はバイオ燃料にとって多大なチャンスをもたらすと予想されます。インド、中国、インドネシアなどの国々は、アジア太平洋地域の成長を牽引しており、エタノールそしてバイオディーゼル。例えば、インドは2025年3月時点でエタノール混合率が18.4%に達し、E20目標に向けて前進している。 2025 年のアジア太平洋市場の評価額は 2,408 億 1,000 万米ドルに達すると予想されています。中東やアフリカでは、南アフリカ、サウジアラビア、アラブ首長国連邦などの国々が、エネルギー源の多様化、エネルギー安全保障の向上、気候変動への取り組みを達成するためにバイオ燃料に投資しており、これがこれらの地域の市場の一貫した成長を推進しています。中東とアフリカでは、GCC は 2025 年に 336 億 1,000 万米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

事業拡大、戦略的買収、パートナーシップを通じて市場での存在感を積極的に拡大するベンダー

リンデ社とエア・リキード社は、それぞれ経験豊富で革新的であり、バイオ燃料インフラに多額の投資を行っているため、市場の主要参加者として認められています。

2025年3月、エネルギーと化学の大手総合企業であるアラムコとAir Products Qudra (APQ)は、アラムコがサウジアラビアのジュバイルにあるBlue Biofuels Industrial Gases Company (BHIG)の株式50%の取得を完了したと発表した。この協定は、低炭素バイオ燃料を含むバイオ燃料をジュバイル工業都市地域に大規模に供給するための専門知識と能力を組み合わせたものです。

プロファイルされた主要なバイオ燃料企業のリスト

- Archer Daniels Midland (U.S.)

- Cargill Inc. (U.S.)

- Neste Corporation (Finland)

- Bunge Limited (Switzerland)

- Wilmar International Ltd. (Singapore)

- Louis Dreyfus Company (Netherlands)

- POET LLC (U.S.)

- Green Plains Inc. (U.S.)

- The Andersons Inc. (U.S.)

- Raízen Energia SA (Brazil)

- CropEnergies AG (Germany)

- Algenol (U.S.)

主要な産業の発展

- 2025年9月, インドは、11月1日から始まる2025/26供給年度に向けて、サトウキビ絞り汁、シロップ、糖蜜からのエタノール生産に関するすべての制限を撤廃する予定である。この政策変更は、製糖工場を支援し、再生可能エネルギー生産を増加させ、インドのエタノール混合目標の達成をさらに支援することを目的としている。以前はサトウキビの収量が低いために制限が設けられていましたが、好ましいモンスーンの影響で栽培条件が改善され、供給期待が高まりました。業界関係者はこの決定を賞賛し、工場が農家に補償できるよう調達価格の引き上げを求めている。食糧省は、エタノールの転用は、エネルギー需要と消費者の需要の間のバランスを維持しながら十分な国産砂糖の入手可能性を確保するために追跡されると述べた。これはインドのバイオ燃料産業にとって大きな進歩を意味します。

- 2025年8月, Cemvita は、持続可能な航空燃料 (SAF) を目的とした持続可能な石油である FermOil™ と、再生型農業を促進するバイオ肥料である FermNPK™ の生産のための施設をブラジルのリオグランデ・ド・スル州に設立することで、Invest RS と合意に達しました。この工場は粗製グリセロールを利用して SAF 用の低炭素原料を生産します。以前、Cemvita は、SAF バリューチェーンを強化するために、地元のバイオ燃料イノベーターである Be8 と協力しました。当局者らは、この取り組みがこの地域のイノベーション、持続可能性、生物経済の見通しを促進すると述べている。

- 2025年7月に、Avalon Energy GroupとSulzer Chemtechは、SulzerのBioFluxテクノロジーを使用して持続可能な航空燃料(SAF)生産を拡大するための戦略的提携を締結しました。彼らの最初のプロジェクトは、ウルグアイにある完全に統合されたバイオリファイナリーであり、非食用油糧種子作物から低炭素SAFを生産し、世界的なモデルとして機能する予定である。アバロンはインド、エスワティニ、米国でもプロジェクトを進めており、スルザーは効率的で信頼性の高いSAF生産を保証する実証済みの技術を提供している。

- 2025年6月, Neste と Chevron Lummus Global (CLG) は、リグノセルロース系バイオマスを SAF や再生可能ディーゼルなどの再生可能燃料に変換する技術の開発において重要なマイルストーンを達成しました。初期のパイロット結果では、既存の方法に比べて大幅なパフォーマンスの向上が示されており、十分に活用されていない森林および農業残渣の可能性が浮き彫りになっています。この提携により、Neste の再生可能燃料に関する専門知識と CLG の実証済みの精製技術が組み合わされ、拡張性が高く排出ガスの少ない燃料生産が可能になります。

- 2025年5月に, マスダールとOMVはウィーンで、持続可能な合成航空燃料(eSAF)やその他の持続可能な製品の開発で協力するための基本合意書に署名した。この提携により、オーストリア、UAE、中欧および北欧での機会を模索し、クリーンエネルギーの推進と航空の脱炭素化に対する両社の取り組みを強化します。

レポートの範囲

世界のバイオ燃料市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間に市場を牽引すると予想される市場のダイナミクスとバイオ燃料市場の傾向に関する詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | のCAGR 6.22 2026 年から 2034 年の割合 |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ別

カテゴリ別

用途別

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1 兆 3,921 億 6 千万ドルで、2034 年までに 2 兆 3,715 億 3 千万ドルに達すると予測されています。

2025 年の市場価値は 1 兆 3,921 億 6,000 万米ドルでした。

市場は、予測期間中に 6.22% の CAGR を示すと予想されます。

輸送部門は用途別に市場をリードしました。

エネルギー需要の高まりとエネルギー安全保障が市場の成長を促進する必要があります。

Archer Daniels Midland、Neste Corporation、Wilmar International Ltd. などは、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

バイオ燃料の採用を促進する主な要因には、政府の支援政策、排出削減目標、豊富な原料の入手可能性、技術の進歩、SAF やバイオディーゼルなどの持続可能な輸送燃料に対する需要の高まりなどが含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート