液体バイオ燃料市場の規模、シェア、業界分析、タイプ別(エタノール、バイオディーゼル)、原料別(砂糖作物、デンプン作物、植物油、動物性脂肪、その他)、プロセス別(発酵、エステル交換、その他)、用途別(輸送、発電、熱)、地域別予測、2026~2034年

液体バイオ燃料の市場規模

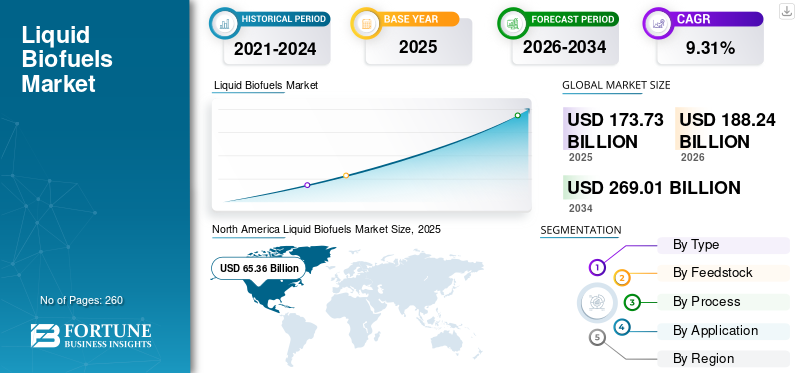

世界の液体バイオ燃料市場規模は、2025年には1,737億3,000万米ドルでした。同市場は、2026年の1,882億4,000万米ドルから2034年には2,690億1,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.31%です。北米は、2025年時点で37.62%のシェアを占め、世界市場を牽引しました。

液体バイオ燃料は、植物や廃棄物などの有機材料に由来する燃料であり、輸送、発電、熱における化石燃料の代替として機能します。これらのバイオ燃料は、発酵やエステル交換などのさまざまな手法を使用して生産されています。最も一般的に使用されるバイオ燃料には、エタノールが含まれますバイオディーゼル。エタノールは通常、トウモロコシや砂糖含有量のあるトウモロコシやサトウキビなどの作物に由来しますが、バイオディーゼルはしばしば作物、植物油、動物脂肪から生産されます。

Covid-19のパンデミックによる旅行、仕事、産業の前例のない制限により、2020年だけで数十億バレルの石油、数兆立方メートルのガス、および世界のエネルギーシステムから数百万トンの石炭が削減されました。液体バイオ燃料の生産は、既存の混合委任の下でガソリンまたはディーゼルと混合されているため、道路輸送の需要の減少によって直接影響を受ける可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の液体バイオ燃料市場に関する洞察

日本では、カーボンニュートラル実現に向けた政策強化やエネルギー安全保障の観点から、液体バイオ燃料への注目が急速に高まっています。航空・輸送分野を中心に需要拡大が進む中、バイオエタノールやバイオディーゼル、次世代SAF(持続可能な航空燃料)への投資も活発化。これにより、日本はグローバルな液体バイオ燃料市場において技術導入と商業化の重要地域として存在感を強めています。こうした動向は、国内外企業にとって新たな事業機会を創出する魅力的な市場環境を形成しています。

世界の液体バイオ燃料市場概要

市場規模:

- 2025年時点の価値: 1,737億3,000万米ドル

- 2026年の推定値: 1,882億4,000万米ドル

- 2034年の予測値: 2,690億1,000万米ドル、2026年から2034年までの年平均成長率(CAGR)は約9.31%

市場シェア:

- 地域別リーダー:北米は2025年に世界市場の約37.62%を占める見込み

- 最も成長率の高い地域:明示されていないが、北米が引き続き首位を維持すると予測されている。

- エンドユーザーリーダー:輸送分野は世界的に最も主要なアプリケーション分野です

業界動向:

- 統合バイオプロセス、共発酵、水熱液化、触媒変換手法の進歩により、収率が向上し生産コストが削減

- バイオ燃料生産プロセスの最適化と予測精度向上のためのAI・機械学習の活用拡大

- 原料源の多様化に向け、藻類や農業残渣を含むリグノセルロース系・廃棄物バイオマス原料への注目が高まっている

推進要因:

- ガソリン・ディーゼル燃料をエタノール・バイオディーゼルに代替しCO₂排出削減を図る環境配慮型輸送燃料への移行

- 従来型燃料価格の急騰が、費用対効果の高いバイオ燃料代替の採用を促進

- 政府の義務化政策と混合目標が、特に北米・欧州における大規模利用を推進

- 原料処理技術の革新により、多様なバイオマスを効率的に液体バイオ燃料へ転換可能に

- 大規模バイオ燃料生産を支える強固なインフラと主要企業による成熟した生産エコシステム

液体バイオ燃料の市場動向

市場の成長を促進するための液体バイオ燃料の技術的進歩

統合されたバイオプロセシング(CBP)テクノロジーにより、さまざまなバイオマス成分(砂糖、セルロース、ヘミセルロース)がバイオ燃料への同時変換を可能にし、効率と収量を改善します。共酵素や工学的微生物などの技術は、廃棄物バイオマスや藻類を含む多様な原料をバイオ燃料に変換するために使用されています。ガス化や熱分解などのプロセスは、リグノセルロースバイオマスから貴重なバイオ燃料と生物生物を生成するために最適化されています。

水熱液化(HTL)テクノロジーは、液体バイオ燃料市場でも使用されており、バイオマスを中程度の温度と圧力でバイオオイルに変換し、費用対効果の高い多用途のアプローチを提供する可能性があります。直接触媒変換アプローチは、触媒を使用してバイオマスをバイオ燃料に直接変換し、発酵または熱化学的変換ステップの必要性をバイパスします。人工知能(AI)および機械学習(ML)テクノロジーは、バイオ燃料生産プロセスを最適化し、収量を予測し、効率を改善するために使用されています。このような技術の進歩は、液体バイオ燃料市場の成長を促進しています。

原油の価格のボラティリティは、主要な市場動向の1つです

原油の価格は、石油とガスの供給を破壊する可能性があるイベントの影響を受けます。これらには、地政学的および気象関連の問題が含まれます。地政学的な緊張は、石油とガスの需要または需要について不確実性を生み出した主要な破壊的要因です。これにより、石油とガスの価格のボラティリティが高くなります。

中東および北アフリカ市場には、石油とガスの埋蔵量が大幅に存在しています。政治的および文化的な問題のため、非常に不安定な地域です。地政学的なリスクと制裁、米国の原油在庫の引き分け、石油生産者による投機的なポジショニング、および需要の伸びの鈍化は、原油価格に大きな影響を与えた要因の一部です。たとえば、2020年3月に始まったロシアとサウジアラビアの石油価格戦争は、2020年4月に石油価格の大幅な低下をもたらしました。石油価格のこのようなボラティリティは、石油とガスの生産に影響します。これは、今後数年間で液体バイオ燃料の消費を推進することが期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

液体バイオ燃料市場成長因子

市場の成長を刺激するために、環境に優しい燃料に向かう傾向を傾ける

高度なパワートレインとともにバイオ燃料を生産するための高度な製造技術の開発により、エネルギーセキュリティと環境にプラスの影響を与える輸送燃料オプションが拡大し、石油の安全で清潔で持続可能な代替品を確立します。おそらく、私たちの輸送燃料の状況に隣接する重要な問題は、世界の石油資源がどれくらい続くか誰も知らないということです。私たちの国の感受性に加えて、当社の限られた石油資源はエネルギーニーズを満たしていません。再生可能な国内のバイオマス資源からの燃料の生産と利用は、外国の石油の輸入への依存を緩和しながら、深刻なエネルギーの混乱に対する脆弱性を減らします。

輸送部門は、主に化石燃料への依存により、いくつかの問題に大きく貢献しています。自動車での使用を通じて抽出から始めて、プロセスのほとんどのステップは、私たちの環境に有害であるか、または有害である可能性があります。液体バイオ燃料の生産と輸送用の使用は、多くの環境問題を解決するのに役立つ化石燃料の代替を提供します。

輸送のためのバイオ燃料の生産と使用は、CO2を大幅に削減するのに役立ちます。化石燃料を交換することにより、化石燃料からの排出物も回避でき、化石燃料のCO2は保管のままであることが許可されています。バイオ燃料の原料として支援する植物や木がCO2を成長させる必要があるため、さらなる削減が起こり、大気から必要なものを吸収します。したがって、近い将来、環境に優しい燃料を使用する必要性は、液体バイオ燃料市場の成長に貢献します。

液体バイオ燃料の急増に対する従来の燃料価格の急速な上昇

石油精製所は最大容量で稼働しており、石油価格が高騰すると、企業と消費者は代替品を探しています。バイオ燃料 - さまざまな作物から作られたガソリンとディーゼルは、世界中の道路で数億台の車と軽量トラックで使用できる唯一の非毛腸エネルギー源です。

石油価格の上昇により、エタノールやバイオディーゼルなどの液体バイオ燃料の新たな需要が生じました。しかし、バイオ燃料は、長期的には石油オイルを交換する上で重要な役割を果たします。高度なバイオ燃料の指数は、ガソリンと従来のディーゼルのために容易に利用可能で最高の再生可能な代替品であると主張しています。バイオ燃料は、今日の道路上のほとんどの燃焼エンジンに電力を供給する液体燃料の完璧な代替品である唯一の再生可能です。

ディーゼルとガソリンが交換が困難である理由の1つは、輸送燃料としてそれらを打ち負かすことが困難であることです。それらはエネルギー密度の高い液体であり、通常の温度と圧力で安定しており、充填ステーションで輸送して分配するのに比較的安全です。バイオ燃料の最も重要なソースはですエタノール、トウモロコシまたは他の澱粉質の作物から蒸留された液体。過去5年間、エタノールの需要は、夏に大気汚染を削減するために、再定式化されたガソリンブレンドの添加剤として増加しました。政府はまた、小さなエタノール生産者の減税を拡大し、新しい生産技術とエタノール生産を後押しするためのローン保証を研究するための助成金を拡大しました。これらの研究は、おそらくオイルとディーゼルの代替品をより多く提示し、バイオ燃料の継続的な成長に貢献します。

抑制要因

市場の成長を妨げる原材料価格の変動

予測不可能な原材料価格は、市場全体の成長にまっすぐな悪影響を及ぼします。バイオ燃料の価格の増加により、重要なセクター全体で需要が減少しています。その結果、これらのバリエーションは、バイオ燃料市場の成長に主な課題となります。

商品価格の増加は、世界中でバイオ燃料を生産するコストを増幅しています。この状況には、メーカー、プロジェクト開発者、および政策立案者に短期的なほのめかしがあります。バイオ燃料の原材料の高い価格は、業界が10年以上にわたって実現してきたコスト削減ドリフトを覆し、すでにパイプラインでいくつかの計画に資金を提供する可能性があります。投入価格の上昇は、いくつかの国でバイオ燃料の政策変更をすでに引き起こしていますが、需要は現在揺れ動いています。商品価格が上昇し続ける期間についてはあいまいさが残っていますが、再生可能エネルギー産業クリーンエネルギーの移行のコストに対して長期的なほのめかしがある可能性があります。

中国のトウモロコシと大豆の需要の増加、気象関連の影響の増加、送料の上昇、そしてある程度、バイオ燃料自体の需要など、この価格の急増にはいくつかの要因が責任を負います。それに応じて、アルゼンチン、コロンビア、ブラジル、インドネシアの融合委員会の減少を減らし、バイオ燃料需要の減少を引き起こしました。ただし、将来価格が低下した場合、これらの効果は一時的なものになる可能性があります。

液体バイオ燃料市場セグメンテーション分析

タイプ分析による

エタノールセグメントは、持続可能な燃料の需要が高いため、大きな市場シェアを保持しました

タイプに基づいて、市場はエタノールとバイオディーゼルにセグメント化されています。エタノールセグメントは、液体バイオ燃料産業をリードすると予測されています。エタノールは化石燃料に代わる緑の代替品として利用できることが発見されており、と混合できることが発見されました。ガソリンエンジンの変更なしで車両をパワーする。したがって、エタノールはよりクリーンでより持続可能な燃料源として使用でき、輸送の環境への影響を減らします。

米国とブラジルは、世界最大のエタノール生産者の2つであり、全体のほとんどのエタノール生産を占めており、全体の約82%を占めています。これは、これらの両国が化石燃料への依存を減らし、より持続可能なエネルギー源への移行に向けて重要な措置を講じていることを示しています。

原料分析による

可用性が容易なため、支配する原料として澱粉作物を広範囲に使用する

原料に基づいて、市場は砂糖作物、澱粉作物、植物油、動物脂肪などにセグメント化されています。バイオ燃料の生産における原料としての澱粉作物の使用は、ますます人気が高まっています。バイオ燃料市場内では、澱粉作物のセグメントは、原料の主要な供給源であると予測されています。これは主に、ほとんどの国で燃料エタノール生産の主要な原料であるトウモロコシが広く利用可能であり、比較的安価であるという事実に起因しています。

砂糖作物セグメントでは、サトウキビとシュガービートがエタノール生産の主要な原料であると予想されます。これらの作物は糖分が高く、エタノールに効率的に変換できます。その結果、彼らは今後数年間でバイオ燃料を生産する上で重要な役割を果たすことが期待されています。

プロセス分析による

高度な特性のために市場を支配する発酵プロセス

プロセスに基づいて、市場は発酵、エステル交換などに分割されます。発酵セグメントは、エタノール生産のこの市場をリードすると予測されています。

発酵は伝統的にバイオ燃料の生産に使用されており、低コストで低資本プロセスであり、他の方法と比較して非常に一般的です。これにより、エタノール生産における発酵の広範な採用がもたらされました。このプロセスのシンプルさと手頃な価格は、バイオ燃料市場内の発酵セグメントの成長に大きく貢献しています。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

輸送業界でのクリーンエネルギーの採用の増加は、需要を高めるでしょう

アプリケーションに基づいて、市場は輸送、発電、熱に分割されます。輸送セグメントは、主に炭素排出量に関する厳しい政府規制が導入されたため、代替燃料の市場で主導権を握ると予想されています。

イレーナの再生可能エネルギーロードマップによると、従来の高度な形態のエタノールとバイオディーゼルを含むバイオ燃料は、2030年までに輸送部門でのエネルギー使用量の10%のシェアを占めると予想されています。

発電および発熱セグメントは、予測期間中に最小シェアを維持することが期待されています。これは、バイオ燃料が他のセグメントよりも輸送部門により大きな影響を与えることを示唆しています。全体として、輸送部門における代替燃料へのシフトは、バイオ燃料市場の成長のための重要な推進要因です。

地域の洞察

North America Liquid Biofuels Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

グローバル市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカに分割されています。すべての地域の中で、北米は最大の世界の液体バイオ燃料市場シェアを保持しており、着実な成長率を維持することが期待されています。北米は、液体バイオ燃料の最大の生産者および消費者です。北米は、バイオ燃料技術とインフラストラクチャの開発に多額の投資を行い、地域の高い生産を確立しています。これにより、操作に対するバイオ燃料の需要が増加しました。米国には、バイオ燃料の開発と製造に関与するいくつかの大手企業があり、市場の革新と成長を促進しています。

再生可能エネルギー源に対する需要の増加、炭素排出量を削減するための政府のイニシアチブの増加、および送電インフラへの投資の増加により、市場はラテンアメリカで成長しています。政府は、税制上の優遇措置、強制的な混合要件、研究開発のための資金を含むバイオ燃料の生産と使用を促進するための政策を実施しています。これらの政策は、バイオ燃料業界の支援環境を作り出し、投資と革新を促進しています。ヨーロッパは、産業インフラストラクチャの拡大とエネルギーサプライヤーへの投資の増加により、市場を支配します。

Liquid Biofuels市場の主要企業のリスト

企業は、競争上の優位性を獲得するために、合併、買収、パートナーシップに焦点を当てています

市場の企業は、競争力を高め、ライバルよりも優位性を獲得するために、合併、買収、パートナーシップを追求しています。他の企業と力を合わせたり、新しいテクノロジー、リソース、または専門知識を獲得したりすることにより、製品を改善し、市場シェアを増やし、コストを削減し、成長を促進することを目指しています。このアプローチにより、企業は協力しながらリーチと能力を拡大し、この市場での全体的なパフォーマンスを向上させることができます。たとえば、2021年6月、Poet LLCは、6つのエタノール植物と2つのターミナルを含むFlint Hillsリソースの買収を発表しました。

トップリキッドバイオ燃料企業のリスト:

- ADM(米国)

- 作物AG(ドイツ)

- Bangchak Corporation Public Company Limited(タイ)

- エネルケム(カナダ)

- Renewable Biofuels Inc.(米国)

- シェブロン再生可能エネルギーグループ。 (私たち。)

- 詩人(私たち。)

- アルゲノール(私たち。)

- Fulcrum Bioenergy、Inc。(米国)

- Emami Agrotech Limited(インド)

- バイオオイルエネルギーS.A.(スペイン)

- Alto Ingredients、Inc。(米国)

- Gevo、Inc。(米国)

主要な業界開発:

- 2022年5月 - Fulcrum Bioenergy Inc.は、埋め立て廃棄物を再生可能輸送燃料に変換した世界初の施設であるSierra Biofuels Plantが、コミッショニングおよび運用段階を正常に完了したことを発表しました。彼らは、埋立地の廃棄物をきれいで準備した原料に埋め立てた廃棄物を変える作業と、原料加工施設を効果的に統合しました。

- 2022年5月 - 詩人は、同社が3,000万米ドルを投資し、インディアナ州クローバーデールにあるエタノール生産施設を再開すると発表しました。この投資は、工場の効率を向上させ、生産能力も高めます。

- 2022年4月 - Enerkemは、オランダのロッテルダムでの新しいイニシアチブに着手し、並べ替えられた都市廃棄物を使用して航空バイオ燃料を製造する計画を明らかにしました。このプロセスは、現在、米国、カナダ、ヨーロッパの管轄区域で航空燃料生産の認定を受けている従来の森林バイオマス法とは異なります。

- 2022年2月-Chevronは、Renewables Energy Groupの買収を発表しました。そこでは、ChevronがRegの未払い株式を取得することに同意しました。この買収により、REGの再生可能燃料の拡大生産と主要な原料能力と、シェブロンの商業マーケティングポジション、大規模な製造、および流通を組み合わせています。

- 2020年12月 - エネルケムは、ケベック州バレンヌにある8億7500万米ドルのバイオ燃料プラントを、サンコール、プロマン、シェルと協力して、ケベック州政府の指導者とカナダ政府からの支援を提案しました。

報告報告

このレポートは、詳細な市場分析を提供し、大手企業、製品/サービスの種類、大手製品アプリケーションなどの主要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

ユニット |

金額(10億米ドル) |

|

成長率 |

2026年から2034年までの年平均成長率(CAGR)は9.31%。 |

|

原料別

|

|

|

プロセスによる

|

|

|

申請により

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2026年の市場規模は1,882億4,000万米ドルになると予測されている。

市場は予測期間(2026年~2034年)において、年平均成長率(CAGR)9.31%で成長すると見込まれる。

輸送セグメントは、液体バイオ燃料が世界的に開発されているため、市場をリードすると予想されています。

北米市場の規模は2024年に602億1000万米ドルに達した。

環境に優しい燃料に向かう傾向を傾け、市場の成長を促進するために、従来の燃料価格の急速な上昇。

市場のトッププレーヤーの一部は、ADM、Bangchak Corporation Public Company Limited、Renewable Energy Group、Inc。、およびCropEnergies AGです。

世界の市場規模は、2034年までに2690億1000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 260

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート