バッテリーコーティング市場規模、シェアおよび業界分析、バッテリーコンポーネントタイプ別(セパレーターコーティング、カソードコーティング、アノードコーティングなど)、材料タイプ別(セラミック材料、フッ素ポリマー(PVDF)、水性ポリマー(SBR/CMC)など)、アプリケーション別(電気自動車、エネルギー貯蔵システム、家庭用電化製品など)、および地域予測、2026年から2034年

バッテリーコーティング市場規模と将来展望

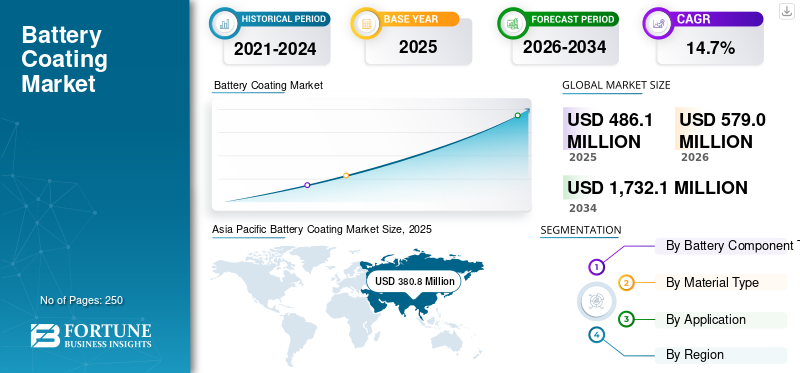

2025年の世界のバッテリーコーティング市場規模は4億8,610万米ドルと評価された。同市場は、予測期間中に年平均成長率(CAGR)14.7%で拡大し、2026年の5億7,900万米ドルから2034年には17億3,210万米ドルに達すると見込まれている。2025年時点で、アジア太平洋地域は78.33%の市場シェアを占め、電池コーティング市場を牽引した。

バッテリーコーティングは、電気化学的安定性、耐熱性、接着性、およびバッテリー全体の寿命を向上させるために、カソード、アノード、セパレーターなどのバッテリーコンポーネントに適用される特殊な材料層です。これらのコーティングは、エネルギー密度の向上、短絡の防止、安全性能の強化により、リチウムイオンおよび次世代バッテリー技術において重要な役割を果たします。電池部品の種類の中で、正極電池コーティングはエネルギー出力とサイクル寿命に直接影響を与えるため、主要なシェアを占めています。採用の増加電気自動車(EV)、グリッドスケールのエネルギー貯蔵システム、ポータブル電子機器などにより、高度なバッテリーコーティングの需要が加速しています。さらに、高ニッケル正極と固体電池の研究における技術の進歩により、電池のコーティング材料の革新が拡大しています。性能への期待が高まり、バッテリー構造が進化するにつれて、バッテリーコーティング技術はバッテリーの効率と耐久性にとってますます重要になっており、それによって市場の戦略的重要性が強化されています。市場で活動している主要なプレーヤーは、Arkema S.A.、Solvay S.A.、Kureha Corporation、Shenzhen Capchem Technology Co., Ltd.、日本ゼオン株式会社、および JSR Corporation です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

バッテリーコーティング市場動向

高エネルギー密度目標と安全基準が市場の進化を形作る

市場は、エネルギー密度目標の増大とバッテリーの安全規制の厳格化に対応して進化しています。主な傾向は、熱安定性を高め、内部短絡を防ぐためにセラミックコーティングされたセパレーターへの移行です。さらに、正極電池コーティングにおける PVDF バインダーの使用量を増やすことで、接着力と電気化学的安定性が向上します。高ニッケル正極化学物質の台頭により、劣化を軽減し、電池寿命を延ばすための高度なコーティング ソリューションが必要です。持続可能性のトレンドも材料の選択に影響を与えており、環境に優しい加工として水性ポリマーシステムが注目を集めています。さらに、全固体電池の研究により、次世代電池のコーティング材料の探索が推進されています。これらの進化する技術要件と規制要件は、材料の革新と製造プロセスを形成しており、電池コーティング市場の成長の長期的な方向に影響を与えています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

バッテリーの安全性と耐久性に対する規制の重視の高まりが市場の拡大を促進

市場の主な推進力は、世界中で電気自動車の生産が急速に拡大していることです。カソード電池コーティングは容量保持と構造安定性を高め、セパレータ電池コーティングは熱的安全性を向上させるため、高エネルギー密度電池には不可欠です。より長いバッテリー寿命とより高速な充電機能に対する消費者の需要の高まりにより、採用がさらに強化されています。さらに、ギガファクトリーやバッテリー製造施設への投資の増加により、一貫したコーティング需要が確保されます。バッテリーの安全性と耐久性に対する規制の重要性が高まっていることも、高度なコーティング ソリューションの採用を後押ししています。バッテリー技術がより高いエネルギー密度に向けて進歩し続けるにつれて、コーティング材料は性能の最適化にとってますます重要になり、その結果、市場の堅調な成長が維持されます。

市場の制約

高い材料コストと製造の複雑さが市場の成長を制限する

市場は、高い材料コストと複雑な製造プロセスに関連した制約に直面しています。セラミック素材やフッ素ポリマーPVDF などの電池は比較的高価であるため、電池全体の製造コストが増加します。さらに、均一なコーティングの厚さと密着性を実現するには、高度な機器と正確なプロセス制御が必要です。原材料供給の変動と価格変動は、収益性にさらに影響を与えます。小規模な電池メーカーは、資本の制約により、高度なコーティング技術を導入する際に課題に直面する可能性があります。溶剤ベースのコーティングプロセスに関連する環境規制も、コンプライアンスコストを増加させます。これらの経済的および運用上の制限により、急速な拡張性が制限され、市場全体の成長が鈍化します。

市場機会

電化と再生可能エネルギーの統合による製品需要範囲の拡大

世界的な電動化への移行は、市場に大きなチャンスをもたらしています。電気自動車生産の急速な成長により、高性能カソードおよびセパレーターのバッテリーコーティングの需要が大幅に増加しています。さらに、再生可能エネルギー容量の拡大により、グリッドスケールのエネルギー貯蔵システムの採用が促進されており、耐久性と熱的に安定したバッテリーコンポーネントが必要となります。全固体電池やリチウム硫黄技術などの次世代電池の進歩により、導電性と耐薬品性が強化された特殊なコーティング材料の機会が生まれます。 EV導入と国内電池製造に対する政府の奨励金が市場拡大をさらに後押ししている。バッテリーの安全性とライフサイクルパフォーマンスへの注目が高まることで、コーティング配合の革新も促進されます。これらの構造的要因が総合的に強力な成長の可能性を生み出し、市場の長期的な拡大見通しを強化します。

市場の課題

市場の安定に影響を与える地域の需要集中と物流の制約

市場は、地域的な需要の集中や物流の制限など、いくつかの課題に直面しています。安全上のリスクと高い輸送コストのため、この製品は通常、生産現場の近くで消費され、長距離の取引は制限されています。これにより、一部の市場では地域的な供給過剰が発生し、他の市場では不足が生じます。もう一つの課題は、肥料関連地域の過剰生産能力であり、その結果、価格圧力とマージンの変動が生じます。農業、鉱業、金属などの循環産業への依存により、市場は需要変動にさらにさらされます。さらに、特定の地域ではインフラが老朽化しており、メンテナンスコストと運用リスクが増加しています。これらの構造的および物流的課題には、慎重な生産能力計画と地域調整戦略が必要であり、それが市場全体の安定性に影響を与えます。

研究開発(R&D)の動向

研究開発活動は、ナノセラミック電池コーティング、高性能 PVDF バインダー、環境に優しい水系システムの開発に重点を置いています。イノベーションは、熱安定性を強化し、劣化を軽減し、バッテリーのサイクル寿命を延長することを目的としています。これらの進歩により、長期的な技術競争力が強化されます。

セグメンテーション分析

バッテリーコンポーネントのタイプ別

高エネルギー密度と安定性の要件がカソードコーティングセグメントの優位性を推進

電池部品の種類に基づいて、市場はセパレータコーティング、カソードコーティング、アノードコーティングなどに分類されます。

カソードコーティングは、バッテリーのエネルギー密度、寿命、電気化学的安定性に直接影響を与えるため、バッテリーコーティング市場でトップシェアを占めています。高度なコーティングにより、高ニッケルおよびリチウムリッチの正極材料の構造的完全性が強化され、充放電サイクルを繰り返す際の劣化が軽減されます。世界的なEV生産の加速に伴い、高性能化への需要が高まる正極材料上昇し続けています。また、コーティングは表面の反応性を緩和し、熱安定性を向上させ、急速充電アプリケーションをサポートします。アジア、北米、ヨーロッパにわたるギガファクトリーの拡張により、価値に対する需要がさらに強化されています。

セパレーターコーティングは、耐熱性を向上させ、内部短絡を防止することでバッテリーの安全性を高める上で重要な役割を果たします。セラミックコーティングされたセパレータは、機械的強度と耐熱性を高めるために高エネルギーリチウムイオン電池で広く使用されています。バッテリー容量が増加するにつれて、熱暴走のリスクがより重大になり、高度なセパレーター技術が必要になります。電気自動車メーカーは、厳しい安全基準や規制要件を満たすために、コーティングされたセパレーターを採用することが増えています。このセグメントは、予測期間中に 15.6% の CAGR で成長すると予想されます。

電池メーカーがエネルギー密度を高めるためにシリコンベースの材料を組み込むにつれて、アノードコーティングの重要性が高まっています。シリコンアノードはより高い容量を提供しますが、サイクル中に体積膨張と構造劣化が発生します。コーティング技術は、アノード表面を安定させ、副反応を軽減し、リチウムイオンの拡散効率を向上させるのに役立ちます。先進的なアノード材料に関する研究の拡大により、ポリマーおよびセラミックベースのコーティングの革新が推進されています。このセグメントは、予測期間中に 14.1% の CAGR で成長すると予測されています。

材料の種類別

優れた接着力と電気化学的安定性でフッ素ポリマー分野のリーダーシップを維持

材料の種類に基づいて、市場はセラミック材料、フッ素ポリマー (PVDF)、水性ポリマー (SBR/CMC) などに分類されます。

フッ素ポリマー (PVDF) は、その強力な結合特性と耐薬品性により、依然として主要な材料タイプです。カソードコーティングのバインダーとして広く使用されており、活物質と集電体の間に優れた接着力をもたらします。ポリフッ化ビニリデンは電気化学的安定性を高め、一貫した充放電性能をサポートします。リチウムイオン電池の生産が世界的に拡大するにつれ、PVDF ベースのコーティングの需要は増加し続けています。高電圧カソードの化学的性質との互換性により、その採用がさらに強化されます。溶剤ベースの処理は環境への配慮を高めますが、その性能上の利点により広く使用され続けています。これらの構造上の利点により、電池製造における PVDF の継続的な優位性が確保され、市場でのリーダー的地位が維持されます。

セラミック材料は、熱安定性を高め、高温での収縮を防ぐためにセパレータのコーティングに広く使用されています。高い耐熱性により、リチウムイオン電池の熱暴走のリスクが大幅に軽減されます。 EV の安全基準の拡大とより厳格なテストプロトコルにより、セラミックコーティングされたセパレーターの採用が後押しされています。このセグメントは、予測期間中に 15.7% の CAGR で成長すると予測されています。

スチレンブタジエンゴム (SBR) やカルボキシメチルセルロース (CMC)溶剤ベースのバインダーに代わる環境に優しい代替品として使用されることが増えています。これらの水ベースのシステムは、揮発性有機化合物の排出を削減し、処理コストを削減します。持続可能な製造とグリーンケミストリーに対する規制の重点が高まっていることが、導入を後押ししています。このセグメントは、予測期間中に 14.1% の CAGR で成長すると推定されています。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

急速なEV生産と高いエネルギー密度の要件が圧倒的な需要を促進

市場はアプリケーションに基づいて、電気自動車、エネルギー貯蔵システム、家庭用電化製品などに分類されます。

電気自動車は、大容量、高性能のリチウムイオン電池システムに依存しているため、市場の主要なアプリケーションセグメントを代表しています。 EV バッテリーには、エネルギー密度とサイクル安定性を高めるために高度なカソード コーティングが必要ですが、セパレーター コーティングにより、高い動作負荷下での熱的安全性が向上します。政府の奨励金や排ガス規制に支えられ、世界的にEVの導入が増加しており、コーティングされたバッテリーコンポーネントの需要が加速し続けています。

エネルギー貯蔵システム部門は、2026 年から 2034 年にかけて 14.1% の CAGR で成長すると予測されています。エネルギー貯蔵システム (ESS) は、太陽光や風力などの再生可能エネルギー源の統合が進んでいることにより、市場の主要な成長部門として浮上しています。グリッドスケールのバッテリーには、熱管理を強化し、劣化を防ぎ、頻繁なサイクル条件下での動作寿命を延ばすための耐久性のあるコーティングが必要です。セパレータとカソードコーティングは、グリッドバランシングやバックアップ電源システムに使用される大型バッテリーセルでは特に重要です。再生可能エネルギーインフラとスマートグリッド技術への政府投資により、世界的にESSの導入が推進されています。

家庭用電化製品分野は、2026 年から 2034 年にかけて 13.3% という最高 CAGR で成長すると予測されています。家庭用電化製品は、スマートフォン、ラップトップ、タブレット、ウェアラブル デバイスの継続的なイノベーションによって引き続き重要なアプリケーション分野であり続けます。これらのデバイスには、高エネルギー密度と信頼性の高い熱性能を備えたコンパクトなバッテリーが必要です。カソードコーティングにより電荷保持力と寿命が向上し、先進的なバインダーが電極の接着力と安定性を向上させます。デバイスメーカーがより高速な充電、より長いバッテリー寿命、よりスリムなデザインを優先するにつれ、性能の一貫性を維持する上でコーティング技術の重要性がますます高まっています。

バッテリーコーティング市場の地域別見通し

地域ごとに、市場はアジア太平洋、北米、ヨーロッパ、および世界のその他の地域に分けて調査されます。

アジア太平洋地域

Asia Pacific Battery Coating Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、リチウムイオン電池製造と電気自動車生産におけるリーダーシップにより、電池コーティング市場を支配しています。中国、日本、韓国には大手電池メーカーやギガファクトリーが拠点を置いており、カソードやセパレーターのコーティングに対する大規模な需要が高まっています。 EVの普及と国内電池生産を支援する政府の強力な奨励金が成長をさらに促進します。さらに、エネルギー貯蔵設備と家庭用電化製品の製造の拡大も持続的な需要に貢献しています。バッテリーサプライチェーン全体の垂直統合により、コスト競争力が強化されます。次世代への投資の増加バッテリーテクノロジーは市場の拡大をさらに強化します。これらの構造的な製造上の利点と地域的な強い需要により、引き続き優位性が確保され、アジア太平洋地域が電池コーティングの主要市場としての地位を確立しています。

中国のバッテリーコーティング市場

中国市場は世界最大の市場の一つとなり、2025年の売上高は2億6,500万ドルとなり、市場売上高の約54.5%を占めると予測されている。この成長は、大規模なEVバッテリー製造能力、電化に対する政府の強力な補助金、国内ギガファクトリーの急速な拡大によって推進されている。

インドのバッテリーコーティング市場

2025 年のインド市場は 1,440 万米ドルと評価され、収益の約 3.0% を占めました。政府支援によるバッテリーの国産化への取り組み、EV普及の増加、国内リチウムイオン電池生産への投資増加が事業拡大を支えている。

日本のバッテリーコーティング市場

2025年の日本市場は3,220万ドルで、市場収益の約6.6%を占めた。この成長は、先進的な電池技術の開発、世界的な電池メーカーの強い存在感、高性能コーティング材料の革新によって促進されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパの市場は、自動車分野の急速な電動化と強力な持続可能性規制により拡大しています。欧州連合は炭素排出量の削減と国内のバッテリー生産能力の構築に注力しており、ギガファクトリーの開発をサポートしています。ドイツやフランスなどの国はEV用バッテリー製造施設に多額の投資を行っている。厳しい環境基準も、水性ポリマーコーティングや持続可能な加工技術の採用を促進しています。再生可能エネルギー貯蔵システムの成長が需要をさらに支えています。

英国のバッテリーコーティング市場

2025 年の英国市場は 500 万米ドルに達し、市場収益の 1.0% を占めました。この需要は、新興のギガファクトリー プロジェクト、自動車の電動化政策、持続可能なバッテリー サプライ チェーンへの投資によって支えられています。

ドイツのバッテリーコーティング市場

ドイツの市場は 2025 年に 1,386 万米ドルと評価され、これは市場売上高の約 2.9% に相当します。

北米

北米では、国内の電池製造投資の増加により、電池コーティングの需要が急速に伸びています。ローカライズされたサプライチェーンと EV の導入を促進する政府の奨励金が、米国における巨大工場の拡張を促進しています。電気自動車の生産増加は、カソードおよびセパレータ コーティングの需要を直接促進します。さらに、グリッドスケールのエネルギー貯蔵プロジェクトは、消費の増加に貢献します。技術革新と材料サプライヤーと電池メーカー間の協力が、高度なコーティングの開発をサポートしています。

米国のバッテリーコーティング市場

北米の強い貢献と地域内での米国の優位性により、米国市場は2025年に5,670万米ドルに達し、市場売上高の約11.7%を占めました。この拡大は、国内の電池生産、ギガファクトリーの拡張、EV市場の力強い成長に対する連邦政府の奨励金によって支えられている。

世界のその他の地域

世界の残りの地域には、ラテンアメリカ、中東およびアフリカ地域が含まれます。ラテンアメリカは、段階的なEVの導入と再生可能エネルギーの統合によって推進される新興市場を代表しています。電池の製造能力は依然として限られているが、電池への投資は増加している。エネルギー貯蔵システム間接的にコーティング需要を増加させます。一方、中東・アフリカ地域は、再生可能エネルギープロジェクトや産業多角化の取り組みに支えられ、漸進的な成長を遂げています。太陽光発電やエネルギー貯蔵施設の増加によりバッテリーシステムの需要が高まり、間接的に塗料の消費を支えています。さらに、先進的な製造業を現地化するという政府の取り組みは、将来の機会を生み出します。

ラテンアメリカのバッテリーコーティング市場

GCC 市場は 2025 年に 320 万米ドルに達し、市場収益の 0.7% に相当します。

競争環境

業界の主要プレーヤー

主要企業による材料イノベーションと電池製造ハブの台頭により市場での地位を強化

BASF SE、Nouryon、The Mosaic Company、PVS Chemicals, Inc.、Aurubis AG が市場の主要企業です。市場は適度に統合されており、材料革新、垂直統合、電池製造拠点への近さによって競争が促進されています。主要なプレーヤーには、PVDF バインダー、セラミック コーティング、高度なポリマー システムを提供する特殊化学会社や電池材料サプライヤーが含まれます。企業は、コーティングの性能、熱安定性、接着効率、および高ニッケルやシリコンベースの電極などの進化する電池の化学的性質との適合性で競争しています。バッテリーメーカーとの戦略的提携とギガファクトリーとの長期供給契約により、競争力が強化されます。

プロファイルされた主要なバッテリーコーティング会社のリスト

- アルケマ S.A.(フランス)

- ソルベイ S.A.(ベルギー)

- 株式会社クレハ(日本)

- 深センカプケムテクノロジー株式会社(中国)

- 日本ゼオン株式会社(日本)

- JSR株式会社(日本)

- LG化学株式会社(韓国)

- SKイノベーション株式会社(韓国)

- 住友化学株式会社(日本)

- Donyue Group Limited (中国)

主要な産業の発展

- 2025 年 11 月:住友化学は、リチウムイオン電池に使用される先端部品への投資を拡大し、電池材料事業を拡大すると発表した。この取り組みは、特に電気自動車用途向けに、バッテリーの性能、安全性、耐久性を向上させる材料の生産能力の強化に焦点を当てています。同社は、製造能力を拡大し、サプライチェーンネットワークを強化することで、電化とエネルギー貯蔵の展開の加速によって高まる世界的な需要に応えることを目指している。

- 2025年2月: アルケマは、高まる需要に対応するため、米国での PVDF 生産能力の増強を発表しました。リチウムイオン電池特に電気自動車分野からの材料。この拡張により、バッテリーのカソードおよびセパレーターのバインダーとして使用される高性能フッ素ポリマーの主要サプライヤーとしてのアルケマの地位が強化されます。

- 2022 年 11 月:LG化学は、電気自動車市場の急速に高まる需要に応えるため、正極材料の生産能力を増強し、電池材料事業を拡大する計画を発表した。同社は、世界的な供給ネットワークを強化し、先進的なバッテリー部品の競争力を強化することを目的とした投資について概説した。この拡張は、高ニッケル正極材料の安定した大量供給を求める大手自動車顧客をサポートします。

レポートの範囲

レポートは市場の詳細な分析を提供します。主要企業、バッテリーコンポーネントの種類、材料の種類、用途などの重要な側面に焦点を当てています。さらに、市場と現在の業界トレンドに関する貴重な洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値 (100 万米ドル)、体積 (キロトン) |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.7% |

| セグメンテーション | バッテリーコンポーネントタイプ別、材料タイプ別、アプリケーション別、地域別 |

| バッテリーコンポーネントのタイプ別 |

|

| 素材の種類別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 4 億 8,610 万米ドルと評価され、2034 年までに 17 億 3,210 万米ドルに達すると予測されています。

14.7%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

材料タイプ別では、フッ素ポリマー (PVDF) セグメントが 2025 年をリードしました。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

より長いバッテリー寿命とより高速な充電機能に対する消費者の需要の高まりにより、採用がさらに強化されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート