自動車用触媒コンバーター市場規模、シェアおよび業界分析:製品タイプ別(二元酸化型、三元酸化還元型、ディーゼル酸化触媒)、素材タイプ別(プラチナ、パラジウム、ロジウム)、車種別(乗用車、小型商用車、大型商用車)および地域別予測(2026年~2034年)

自動車用触媒コンバーターの市場規模と業界分析

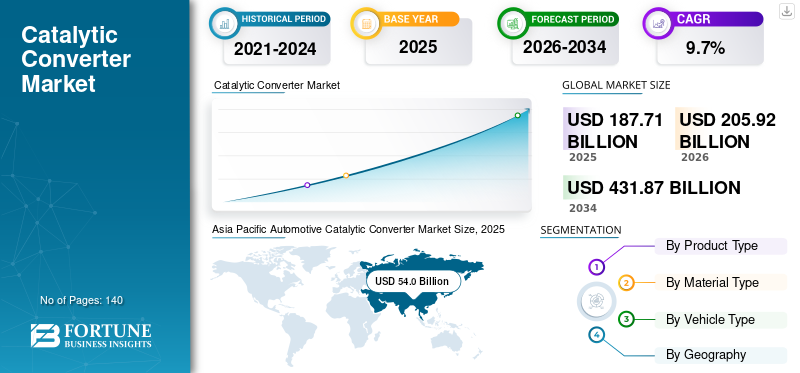

2025年の世界の自動車用触媒コンバーター市場規模は1,877億1,000万米ドルと評価された。同市場は、2026年の2,059億2,000万米ドルから2034年までに4,318億7,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)9.70%を示すと見込まれている。2025年時点で、アジア太平洋地域は自動車用触媒コンバーター市場の73.17%を占め、市場を牽引した。

自動車触媒コンバーターは、車両の排気システムそこから酸化窒素、一酸化炭素、炭化水素などの不要な有害ガスを排除する。双方向の酸化コンバーター、3方向酸化還元コンバーター、ディーゼル酸化触媒など、さまざまな種類の触媒コンバーターがあります。これらのデバイスは、酸化還元反応により有毒ガスを触媒することにより、排出を制御します。それらは、酸化と還元による化学反応のプロセスにより、酸化窒素、一酸化炭素、および炭化水素を窒素、酸素、二酸化炭素、および水に変換します。触媒コンバーターは、車両の効率を高めるのにも役立ちます。グローバルな自動車産業では、排気システムの開発は、触媒コンバーター、パイプ、マフラー、マニホールド、モノリスの設計で構成されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自動車用触媒コンバーター市場の主なポイント

- 2025年市場規模:1,877.1億米ドル

- 2026年市場規模:2,059.2億米ドル

- 2034年予測市場規模:4,318.7億米ドル

- CAGR:2026年~2034年に9.70%

- 2025年、アジア太平洋地域は73.17%のシェアを占め、自動車用触媒コンバーター市場を支配しました。

- パラジウムセグメントは2025年に18.2%の市場シェアを占めました。

- 乗用車セグメントは2025年に世界市場で最大のシェアを占めました。

アジア太平洋

アジア太平洋地域は引き続き最大の市場であり、中国、インド、日本における自動車生産の増加と厳格な排出ガス規制に支えられています。

欧州

欧州は第2位の市場シェアを占めており、活発な自動車製造活動とEuro VI排出ガス基準の導入が市場成長を後押ししています。

北米

北米市場は、中国VI排出ガス規制の採用拡大と自動車生産の増加を背景に、力強い成長が見込まれています。

米国

厳格な排出ガス規制と乗用車に対する継続的な需要が、触媒コンバーターの採用を支えています。

日本

自動車用触媒コンバーター市場は、先進的な自動車製造技術と厳格な環境基準を背景に、2025年に39.2億米ドルへ達すると予想されています。

続きを読む

これらの設計は、触媒コンバーターとともにサウンドアブソーバーを使用して、排気システムによって生成されるノイズを減らすのに役立ちます。これにより、車両の排出が削減され、環境にプラスの影響を与え、地球温暖化が最小限に抑えられます。自動車製造会社は、有害な排出量を排除する車両を開発し、それによって車両の効率を高めるために膨大な努力を払っています。また、彼らは、グローバルな規範と規制のコンプライアンス、費用対効果の高いソリューション、最適な車両性能の専門知識を達成するために取り組んでおり、自動車触媒コンバーター市場の成長を推進しています。

市場動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場を加速するためのナノテクノロジーの進歩

自動車触媒コンバーターは、触媒がエンジンから放出される有害ガスの排出を削減するのに役立つため、貴金属を使用します。これらの金属には主にプラチナ、ロジウム、パラジウムが含まれており、世界で最も希少で最も貴重な金属のほとんどです。これらの金属は非常に高価であるため、自動車メーカーはそれらを最大かつ効果的に使用したいと考えています。科学者は、コンバーターの有効性を高めるための解決策の1つであるナノテクノロジーを革新しました。この新しいシステムを作成する最初のステップは、プラチナナノ粒子とともに二酸化チタンナノファイバーをロードすることです。これにより、反応を解毒するための追加の電子を提供することにより、プラチナ触媒が非常に活性になります。重要なプロセスは、これらの金属を多孔質シリカの層で覆うことです。金属との弱い相互作用により、シリカ層は、非常に高い動作温度を通じてこれらの金属を所定の位置に保持するエネルギー障壁を提供し、蓄積を防ぎ、触媒活性を維持します。

- 2007年、Mazda Motor Corporationは、ナノ粒子を備えた世界初の自動車触媒コンバーターを立ち上げました。ナノテクノロジーの適用により、貴金属の大きな粒子の使用が大幅に減少しました。それ以来、多くのOEM企業がナノ粒子を変更し、修正を加えて、非常に効率的なガス放出を達成しています。

マーケットドライバー

排出基準と基準のアップグレードは、成長を促進すると予想されます

過去10年間、アジア太平洋やヨーロッパなどの地域は、主要な自動車製造ハブとして登場してきました。成長に加えて、業界はいくつかの課題にも対処しています。自動車は、環境汚染の主要な貢献者です。従来の燃料車両での燃焼中に放出される排気排出は、大気汚染につながり、地球温暖化危機の主要な貢献者です。視界の低い、スモッグ、呼吸器疾患などの汚染の非常に目に見える兆候は、車両の排出量を制御する必要性に緊急感を与えています。これらの環境問題を克服するために、政府は、燃料排出量の増加を抑制するために厳しい規範と規制を課しています。

また、道路死亡者数の増加、汚染レベルの急速な成長、および化石燃料への依存を減らす必要性により、政府はさまざまな政策の設計に積極的になり、これらの問題に対処するための排出制御装置が積極的になりました。これらすべての課題の中で、規制要件の遵守は、すべての自動車メーカーにとって重要な懸念の領域となっています。これらの課題を克服するために、自動車メーカーは車両の排気システムに自動車触媒コンバーターを統合しており、燃料排出量を制御するための新しい技術も開発しています。さらに、アップグレードする規制要件により、自動車メーカーが自動車産業を管理する新しいルールを認識することが不可欠になり、将来の課題に対応するために適切な決定を下すことができます。

- 深刻な汚染の問題を考慮に入れて、インド政府は2020年までにさまざまな車両クラスのBharat Stage VI(Euro VIに相当)排出基準に移行しました。これは、インド政府が大気汚染を抑制するための大きな動きとコミットメントです。政府は、ディーゼルとガソリンのBS VI基準のためにBS IV排出基準から直接飛びました。この規範は、2020年4月までに新しい車両に、2021年4月までに既存の車両に実装される予定です。

成長を促進するための自動車の生産量と販売大量

過去数年にわたって、自動車の量は大幅に増加しています。人口統計の高いレート、都市化の成長、生活水準のアップグレード、工業化の拡大、道路インフラの開発は、自動車産業の出現において重要な役割を果たしている第一の要因です。さらに、可処分所得の増加と自動車文化は、人々に新しい車両を購入するように促しています。また、燃料効率の高い高性能車両の増加傾向は、若い人口の注目を集めており、それによって自動車の高い需要を生み出しています。顧客の需要の変化を満たすだけでなく、政府が設定した規制の排出基準と基準を順守するために、世界中の自動車製造会社は、進化する要件と一致する高度な技術を開発および革新するために追加の努力を払っています。それに加えて、彼らはまた、増え続ける環境汚染を抑制するために排出制御装置を採用しています。これらのコンバーターは、車両の排気排出を大幅に削減するのに役立つ車両の重要なコンポーネントの1つになりました。さらに、政府はまた、環境汚染を削減するために厳しい排出規制を課しただけでなく、環境に優しい車両を開発し、世界中で売上を増やすために自動車触媒コンバーターの使用を促進しています。

市場の抑制

車両の電化は、成長を妨げる可能性があります

世界的に、自動車業界では大きな変革がありました。触媒コンバーターメーカーは、大気汚染と地球温暖化危機につながる従来のエンジンによって生成される燃料排出量の急速な成長により、従来の燃料車両から車両の電化に移行しています。自動車メーカーは、持続可能なエネルギー源の使用にもっと傾いており、ゼロ排出と非常に効率的な車両の需要の増加により、高度な技術を開発しています。内燃焼エンジンは、燃焼中に放出される有害な排気ガスを処理するために触媒コンバーターを必要としますが、電気モーターは電気自動車。したがって、電気自動車には排気システムや自動車触媒コンバーターが装備されていません。さらに、さまざまな地域の政府は、燃料排出を抑制するために厳しい規範を課しているだけでなく、電気自動車の使用を促進するためのいくつかのイニシアチブを取っています。したがって、内燃車両よりも電気自動車の所有権の増加は、市場の成長を抑制する可能性があります。

セグメンテーション

製品タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

3方向の酸化還元触媒コンバーターは、最大の市場シェアを保持すると予測されています

製品タイプに基づいて、市場は双方向の酸化触媒コンバーター(TWOCC)、3ウェイ酸化還元触媒コンバーター(TWORCC)、およびディーゼル酸化触媒(DOC)にセグメント化されています。 3ウェイ酸化削減デバイスは、世界のほとんどの地域で車両排出制御システムで使用されるタイプです。厳しい排出基準により、すべての自動車メーカーがガソリン駆動車両にTWORCCを統合することが必須になりました。

TWORCCセグメントは、予測期間にわたってその優位性を維持することが期待されています。 TWORCCは、還元触媒と酸化触媒を使用して3つの同時化学変換を実行するため、TWOCCの付加価値バージョンです。還元触媒はロジウムとプラチナで作られていますが、酸化触媒はパラジウムとプラチナで作られています。これらの両方の触媒には、セラミックハニカム構造が搭載されており、排気パイプに統合されたマフラーのようなコンパクトユニットに配置されています。 TWORCCは、窒素を除去して酸素を放出する窒素酸化物の還元プロセスを実行しますが、未燃水炭素と一酸化炭素の酸化により二酸化炭素と水が得られます。これらの触媒は、摂氏300度を超える動作温度を持っている必要があります。これが、エンジンの隣に装着されている理由です。

ディーゼル酸化触媒(DOC)コンバーターは、さまざまな車両セグメント全体でディーゼルエンジンでのみ使用され、このセグメントは予測期間に安定した成長を示すと予想されます。これらのコンバーターは、ハニカム構造基板を備えたステンレス鋼のキャニスターで構成されています。内部表面積は、パラジウムとプラチナ触媒でコーティングされています。これらの触媒は、排気放出を化学的酸化を利用して無害なガスに変換するため、酸化触媒として知られています。ディーゼル燃料排気には、金属摩耗粒子、灰、硫酸塩、ケイ酸塩などの粒子状物質が含まれています。 DOCコンバーターのディーゼル微粒子フィルターは、排気排出物から粒子状物質を排除し、排気のない物質を放出します。自動車メーカーといくつかの協会は、4つの方法の触媒コンバーターなどの新しい革新的な製品の開発に取り組んでいます。

材料タイプ分析による

Rhodiumセグメントは、予測期間中に市場を支配すると予想されています

材料の種類に基づいて、市場はプラチナ、パラジウム、ロジウムにセグメント化されています。ロジウムは、プラチナとともに、窒素を除去し、酸化窒素から酸素を放出する最初の触媒段階(還元段階)で還元触媒として作用します。触媒は基本的に、化学物質がその過程でそれ自体を変えずにより速く反応できるようにする化学物質です。 Rhodiumは、排気ガス中の窒素酸化物を分解することにより有毒な排気排出を排除し、それによって無害な酸素と窒素ガスを与えることにより、毒性排気排出量を排除するためのより大きな効率により、自動車触媒コンバーターリサイクルで広く使用されている材料です。 Rhodium Catalystは、自動車産業の需要の大部分を占めており、このセグメントは長期にわたって支配を継続することが期待されています。

パラジウムは、触媒コンバーターで次に広く使用されている材料です。パラジウムセグメントは、2025年に18.2%のシェアで市場を支配しました。これは、炭化水素と一酸化炭素が酸化される2番目の触媒段階(酸化段階)で酸化触媒として機能します。この段階では、これらの有害なガスは、それほど有害でない二酸化炭素ガスと水蒸気に変換されます。高い熱安定性、堅牢な性質、および低コストのために、プラチナよりも非常に好ましいです。ロジウムおよびパラジウム材料は、3つの方法で酸化還元触媒コンバーター(TWORCC)の触媒として広く使用されています。ガソリン車はTWORCCと統合されており、これにより、市場の成長を促進します。

車両タイプ分析による

乗用車セグメントは、最大の市場シェアを保持することが期待されています

車両の種類に関しては、自動車電子市場は、乗用車、軽い商用車(LCV)、および重い商用車(HCV)にセグメント化されています。乗用車セグメントは、市場の最大のシェアを2025年に3,401億米ドルの価値に達すると推定されています。都市化の増加、生活水準の改善、道路インフラの発展、可処分所得の増加は、特にヨーロッパの一部、中国、中国の一部などの顧客車の急速な成長のための最先端の理由です。乗用車は主にガソリンエンジンで構成されています。したがって、ガソリン駆動の車両は、燃料排出の制御を支援するTWORCCとほとんど統合されています。政府によって燃料排出量の上昇を抑制し、燃料効率を向上させ、ドライバーの安全性を高めるために取られたさまざまな措置を課すために政府が課した厳しい排出基準は、乗客がセグメントの成長を促進しています。

さらに、インド、中国、ヨーロッパによって課されたBS VI、中国VI、ユーロVIなどの新しい排出基準は、すべての自動車メーカーがアップグレードされた環境基準に準拠するために触媒コンバーターを実装することを義務付けています。したがって、これらすべての要因により、乗用車での触媒コンバーターリサイクルの成長が推進されています。

さらに、商用車セグメントは、市場の指数関数的な成長も示しています。商業艦隊の所有者は、より堅牢で、メンテナンスが低く、ガソリンエンジンと比較してより大きな駆動力を生成できるため、輸送やロジスティクスのためにディーゼルエンジン車両を好みます。ディーゼル燃焼エンジンで構成される重くて軽い商用車は、1分あたりの低回転で大量のトルクを生成します(rpm)。これにより、市販車のディーゼルエンジンにおける触媒コンバーターの浸透が増加し、最終的に市場の成長にプラスの影響を与えています。

自動車メーカーの大半は、選択的触媒還元(SCR)やディーゼル酸化触媒(DOC)などの後治療技術を使用して、ディーゼルエンジンからの過剰な量の窒素酸化物発光と粒子状物質を予防および削減しています。さらに、物流や輸送、鉱業、建設などの最終使用業界からの需要の増加により、予測期間の市場の成長を促進することが予想されています。

地域分析

Asia Pacific Automotive Catalytic Converter Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、世界最大の触媒コンバーター市場シェアを保持しており、予測期間中にその支配的な地位を維持することが期待されています。この地域での大量の車両の最大の理由は、都市化の増加、高い人口統計学的成長、生活水準の改善、産業部門の拡大、および人々の収入レベルの上昇です。車両生産の増加に伴い、車両の排出量も大幅に増加しており、大気汚染と地球温暖化の割合が高くなっています。この状況を考慮して、インド、中国、日本などの発展途上経済と先進国の政府は、厳しい車両排出基準を実施しています。中国の市場は、16.9の安定したCAGRで成長すると予想されています。たとえば、インドと中国は2020年までにBS VIと中国VIの実施に向けて移行しています。これは、ヨーロッパのユーロVI排出量に相当します。厳密な排出基準へのこのような重要な動きは、いくつかの治療後のデバイスに対する大きな需要を生み出すと予想されます。中国や日本などの国は、この地域の治療後装置の指導者です。日本の自動車触媒コンバーター市場は、2025年に推定値392億米ドルに達すると予想されています。

ヨーロッパは、この地域で著名な自動車製造会社が存在するため、世界市場で2番目に大きいシェアを保有しています。また、Euro-VIなどの厳しい排出基準の実装と相まって、迅速な研究開発活動は、欧州市場で触媒コンバーターに対して高い需要を生み出しています。自動車メーカーのユーロVI排出量基準の任務は、環境基準を満たすために、すべての車両に触媒コンバーターを統合することを強要しています。これらすべての要因は、この地域の市場の成長を活用することが期待されています。ヨーロッパは、13.1%のCAGRを示すと予測されています。

主要業界のプレーヤー

BASF Catalysts LLCは、グローバル市場のトッププレーヤーの1つです

BASF Catalysts LLCは、自動車排出触媒の世界有数のサプライヤーです。同社は、私たちが呼吸する雰囲気を保護する広範な市場アプリケーションのために、排出制御技術の開発に関する優れた専門知識を持っています。この専門知識により、1970年に自動車用の世界初の触媒コンバーターの開発を革新することができ、今日でも排出触媒のラインを支持しています。排出量の専門家は、厳しい排出制御規制を満たすために、革新的で費用対効果の高いソリューションを顧客に提供しています。

ただし、Futaba Industrial Co。、Ltd。 Benteler International AGは、他の著名な企業とともに、競争の環境における重要な地位を支持しています。これらの企業は予測期間中に市場の革新と開発を促進することが期待されるため、これはグローバル市場にプラスの影響を与えると予想されています。

プロファイルされた主要企業のリスト:

- Marelli Holdings Co.、Ltd。

- Futaba Industrial Co。、Ltd。

- Benteler International AG

- Tenneco Inc.

- HJS排出技術GmbH&Co。Kg

- Yutaka Giken Company Limited。

- ボサル

- Eberspächer

- Jetex Eastors Ltd

- Sango Co.、Ltd

- BASF Catalysts LLC

- Standard Motor Products Europe Ltd.

主要な業界の開発

- 2017年11月 - Faureciaは、2019年にデビューした新しい電気加熱触媒コンバーターを革新します。新しい触媒コンバーターの重要な特徴は、エンジンが寒くても交通量が多い場合でも触媒の効率を高める電気加熱システムです。

- 2017年1月 - Tenneco Automotive Indiaは、新しいSanand工場で50ルピーの投資を宣言しました。同社は、サナンドに最初の高レベルのサブアセンブリプラントを設立し、排気システムを製造し、20ルピーのコストでインドにサービスを提供しました。

報告報告

カスタマイズのご要望 広範な市場洞察を得るため。

自動車触媒コンバーター市場レポートは、市場の詳細な分析を提供し、大手企業、製品タイプ、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。これに加えて、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献してきたいくつかの要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025年 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル)およびボリューム(百万単位) |

|

セグメンテーション |

製品タイプ別

|

|

材料タイプによって

|

|

|

車両タイプごとに

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、2026年の世界市場規模は2,059億2,000万米ドルであり、2034年までに4,318億7,000万米ドルに達すると予測されている。

2025年の市場規模は1,877億1,000万米ドルに達した。

同市場は年平均成長率(CAGR)9.7%で拡大すると予測されており、予測期間(2026年~2034年)において着実な成長が見込まれる。

製品タイプのセグメントは、予測期間中にこの市場をリードすることが期待されています。

排出基準と基準のアップグレードは、市場の成長を促進すると予想されています。燃料効率の規制も、製品の需要を促進しています。

BASF Catalysts LLCおよびHJS Emission Technology GmbH&Co。KGは、グローバル市場の主要なプレーヤーです。

アジア太平洋地域は2025年に市場シェアを支配しました。

自動車の大量生産と販売は、触媒コンバーターの採用を促進すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート