フォトレジストケミカル市場規模、シェアおよび業界分析、タイプ別(DUV (ArF / KrF) フォトレジスト、g 線 / i 線フォトレジスト、EUV フォトレジストなど)、アプリケーション別(半導体、フラットパネルディスプレイ(LCD / OLED)、プリント基板、および MEMS、センサーおよびその他)、最終用途産業別(コンシューマエレクトロニクス、データセンターおよびコンピューティング、自動車エレクトロニクス、産業用)および医療、その他)、および地域予測、2026 ~ 2034 年

フォトレジスト薬品の市場規模と今後の見通し

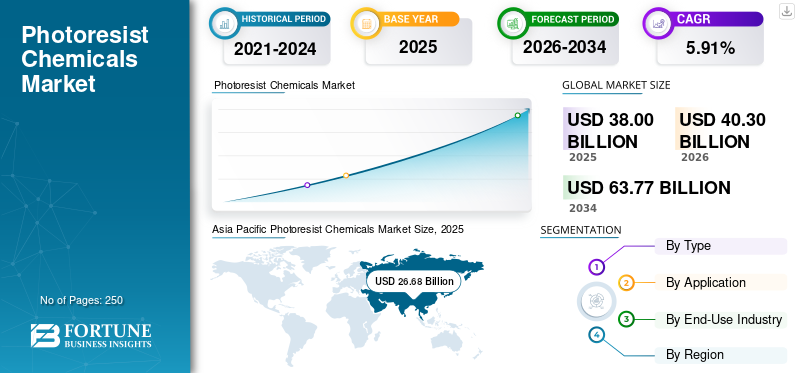

世界のフォトレジスト化学市場規模は、2025年に380億米ドルと評価されています。市場は2026年の403億米ドルから2034年までに637億7000万米ドルに成長すると予測されており、予測期間中に5.91%のCAGRを示します。アジア太平洋地域は、2025 年に 70.21% の市場シェアを獲得し、世界のフォトレジスト化学市場を独占しました。

フォトレジスト化学薬品は、シリコン ウェーハ、ガラス パネル、プリント回路基板などの基板に回路パターンを転写するフォトリソグラフィー プロセスで使用される感光性ポリマー材料です。特定の波長の光(UV、DUV、または EUV)にさらされると、フォトレジストは制御された化学変化を受け、現像中に露光領域または未露光領域を選択的に除去できるようになり、正確なパターン形成が可能になります。

これらの化学物質は、形状の解像度、パターンの忠実度、デバイスの性能を決定するため、半導体、ディスプレイ、マイクロエレクトロニクスの製造を可能にする重要な要素です。高度なロジック、メモリ、自動車、AI関連チップの需要に牽引されて、半導体製造の継続的な拡大と複雑さの増大が市場成長の主な要因となっています。

- たとえば、2025年にJSR株式会社は大手企業との戦略的提携を発表しました。半導体先進的な製造プロセスをターゲットとした次世代フォトレジスト材料を共同開発するメーカー。これは将来の製品のためのコラボレーションではありますが、今後の製品の革新と認定を示唆しています。

東京応化工業株式会社、JSR株式会社、信越化学工業株式会社、富士フイルムなどの主要な業界プレーヤーが市場に参入しており、需要の高まりをサポートするためにさまざまな革新的な製品の開発に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

フォトレジスト化学薬品の市場動向

極端紫外(EUV)リソグラフィの導入加速が顕著な市場トレンド

市場は、半導体製造の急速な進歩とリソグラフィーの複雑さの増大によって構造的な変革を迎えています。最も顕著な傾向は、極紫外線(EUV)リソグラフィーの採用の加速であり、より少ない欠陥でより高い解像度を達成できる高性能の化学増幅型フォトレジストの需要が高まっています。

この傾向を示す重要な指標は、先進ノード (7 nm 以下) での極紫外線 (EUV) リソグラフィーの採用の加速です。 EUV リソグラフィは、深紫外 (DUV) よりもはるかに短い波長 (13.5 nm) を使用するため、より微細なフィーチャー サイズが可能になりますが、確率的欠陥、ラインエッジラフネス、感度制限などの重大な技術的課題も生じます。これらの問題に対処するために、半導体メーカーは高度に制御された分子構造と超高純度の化学増幅型 EUV フォトレジストを必要としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

半導体製造の継続的な拡大と複雑さの増加、市場の成長を加速する

半導体製造の継続的な拡大と複雑さの増大、特に先端および中位技術ノードにおける半導体製造は、フォトレジスト化学薬品市場の成長にとって重要な要素です。

As semiconductor devices scale to smaller geometries, the number of lithography steps per wafer increases, directly raising the consumption of photoresist chemicals. Advanced nodes (≤7 nm) require extreme ultraviolet (EUV) lithography, which uses highly specialized photoresists with stringent requirements for resolution, defect control, and sensitivity.これらの EUV フォトレジストは価値の高い材料であり、量の増加が緩やかな場合でも市場価値を大幅に高めます。

同時に、自動車、産業用、パワー半導体に対する強い需要が、DUV (ArF/KrF) フォトレジストが依然として不可欠な成熟ノードおよびミッドノード製造への継続的な投資を推進しています。この二重の需要構造により、先進ノード EUV の成長と成熟ノード DUV の拡大が、市場に安定した長期的な成長軌道を生み出します。

したがって、ウェーハ製造能力の増加は、チップあたりのリソグラフィー強度の上昇と相まって、そのような化学物質の需要と価値の増加に直接つながります。

市場の制約

時間がかかり、複雑で、多額の資本がかかる 認定サイクルが市場の成長を制限する可能性がある

市場における最も重大な制約の 1 つは、半導体メーカーが要求する長く複雑で資本集約的な認定プロセスであり、これにより製品の商品化が遅れ、サプライヤーの参加が制限されます。フォトレジストはフォトリソグラフィーにおけるミッションクリティカルな材料であり、微細な不一致がパターン欠陥、歩留まりの低下、またはデバイスの故障につながる可能性があります。その結果、半導体製造工場は、大量生産用の新しいフォトレジスト配合物を承認する前に、非常に厳しい資格要件を課しています。

通常、認定プロセスには、実験室規模の評価、パイロットライン試験、欠陥分析、歩留り影響評価、長期プロセス安定性検証などの多段階のテストが含まれます。高度なリソグラフィ ノード、特に DUV 液浸および EUV プロセスの場合、フォトレジストの性能を複数のプロセス ウィンドウ、露光ツール、デバイス アーキテクチャにわたって検証する必要があるため、この評価には 12 ~ 36 か月かかる場合があります。配合の変更は、感度やラインエッジの粗さを改善するためのわずかな調整であっても、部分的または完全な再認定を引き起こす可能性があります。

材料は個々の顧客のプロセスや露光ツールに合わせて調整する必要があるため、このスケジュールの延長により、フォトレジストサプライヤーの研究開発コストが大幅に増加します。さらに、サプライヤーは多くの場合、チップメーカーと共同開発パートナーシップを結び、商用採用が保証されないまま、長期間にわたって技術スタッフやリソースを割り当てなければなりません。これらの要因は、特に小規模または新規参入者にとって、財務リスクを高めます。

市場機会

高度な半導体パッケージングとヘテロジニアス統合により成長の見通しがもたらされる

先端半導体梱包デバイスのスケーリングがフロントエンド (トランジスタの小型化) からバックエンド (パッケージングレベルの統合) へとますます移行しているため、ヘテロジニアス統合は大きな成長の機会となります。従来のムーアの法則のスケーリングがより複雑かつコスト高になる中、チップメーカーはチップレット アーキテクチャ、ファンアウト ウェーハ レベル パッケージング (FOWLP)、再配線層 (RDL)、および 2.5D/3D 統合を採用して、パフォーマンス、電力効率、機能を強化しています。

これらのパッケージング技術は高精度リソグラフィープロセスに大きく依存しているため、特殊なフォトレジスト配合の需要が増加しています。従来のフロントエンドレジストとは異なり、パッケージング用途には、めっき、エッチング、熱サイクル中の寸法安定性を維持しながら微細な相互接続を形成できる、厚膜、高アスペクト比、機械的に堅牢なフォトレジストが必要です。 RDL プロセスの線幅は縮小し続けるため、フォトレジストはより厚い厚さでより高い解像度を実現する必要があり、材料サプライヤーにとって新たな技術的課題と付加価値の機会が生まれています。

さらに、AI アクセラレータ、ハイパフォーマンス コンピューティング、データセンターこれらのアプリケーションは高帯域幅、低遅延、電力効率の高い相互接続を必要とするため、プロセッサではヘテロジニアス統合の採用が加速しています。これは直接、リソグラフィー工程の増加と、パッケージング段階でのフォトレジストの消費量の増加につながります。

市場の課題

サプライチェーンの敏感度市場の成長にとって重大な課題となる

フォトレジストのサプライチェーンは高度に集中しており、混乱に対して脆弱です。生産は、超高純度の原材料、特殊な製造装置、厳密に管理された物流に依存しています。原材料不足、地政学的な緊張、輸出規制などによる混乱は、在庫状況やリードタイムに影響を与える可能性があります。半導体メーカーにとって、フォトレジスト供給の中断は重大な経営リスクをもたらし、保守的な調達戦略が強化され、新規サプライヤーの機会が制限されます。

セグメンテーション分析

タイプ別

LED アプリケーションでのウェーハ採用の増加が DUV (ArF / KrF) フォトレジストの成長を促進

市場はタイプに基づいて、DUV (ArF / KrF) フォトレジスト、g 線 / i 線フォトレジスト、EUV フォトレジストなどに分類されます。

DUV (ArF / KrF) フォトレジストセグメントは、世界のウェーハ製造能力の大部分が集中している成熟したミッドノード半導体製造全体で広く採用されているため、フォトレジスト化学薬品市場で最大のシェアを占めると予想されています。最先端ノードでの EUV リソグラフィの導入が拡大しているにもかかわらず、自動車、産業、パワー、アナログ デバイスを含むほとんどの半導体製造は、コスト効率、プロセスの安定性、確立されたツール インフラストラクチャの理由から、DUV ベースのプロセスに依存し続けています。

g 線/i 線フォトレジストは 2 番目に大きなセグメントであり、超微細解像度が主な要件ではないレガシー半導体ノードおよび非 IC アプリケーションに使用されます。これらのフォトレジストは広く使用されています。プリント基板 (PCB)、ディスクリート半導体、パワーデバイス、特殊エレクトロニクスだけでなく、より大きなフィーチャーサイズで稼働する特定の成熟したファブでも使用できます。

EUV フォトレジスト部門は、予測期間中に 6.45% の CAGR で増加すると予想されます。

用途別

半導体製造の拡大により、半導体が主要なアプリケーションに

市場はアプリケーションに基づいて、半導体、フラットパネルディスプレイ(LCD / OLED)、プリント基板、MEMSに分類されます。センサーその他。

半導体セグメントは、世界的な半導体製造の持続的な拡大に支えられ、最大の市場シェアを占めています。

高度なロジック、メモリ、自動車、パワー半導体に対する需要の高まりにより、世界中でウェーハ製造活動が大幅に増加しています。半導体製造では、ウェーハごとに複数のリソグラフィーステップが必要で、各ステップにはフォトレジスト材料の塗布と除去が含まれます。

プリント基板 (PCB) セグメントは、自動車、産業、民生用途のエレクトロニクス製造に支えられ、安定した需要に貢献しています。

フラット パネル ディスプレイ (LCD / OLED) セグメントは、予測期間中に 4.75% の CAGR で成長すると予測されています。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

家庭用電化製品分野が幅広いアプリケーションベースで市場をリード

最終用途産業に基づいて、市場は家庭用電化製品、データセンターおよびコンピューティング、自動車エレクトロニクス、産業および医療などに分類されます。

家庭用電化製品部門は、大規模な生産量と広範なアプリケーションベースにより、予測期間中に最大のシェアを占めると予想されます。スマートフォン、タブレット、ラップトップ、テレビ、ウェアラブル デバイスなどの家庭用電化製品には、ロジック チップ、メモリ、ディスプレイ ドライバー、電源管理 IC などの幅広い半導体が組み込まれています。

データセンターおよびコンピューティング部門は、クラウド コンピューティングの急速な拡大によって最も急速に成長しているエンドユース部門の 1 つです。人工知能(AI)、ハイ パフォーマンス コンピューティング (HPC)、およびデータ ストレージ インフラストラクチャ。

データセンターおよびコンピューティング部門は、予測期間中に 6.62% という最高の CAGR で成長すると予測されています。

フォトレジスト化学品市場の地域別展望K

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Photoresist Chemicals Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2026年に284億米ドルに達すると推定されており、世界のフォトレジスト化学市場を支配し、フォトレジスト化学物質の最大の製造と消費を占めることになる。この地域には、世界の半導体ファウンドリ、メモリ工場、ディスプレイ製造施設の大部分が台湾、韓国、中国、日本に集中しています。高度なロジック、メモリ、自動車などに対する強い需要家庭用電化製品半導体は、EUV および高度な DUV リソグラフィーの急速な導入と相まって、フォトレジスト化学物質の大量消費を引き起こしています。

日本のフォトレジスト薬品市場

日本市場は 2026 年に 43 億 5,000 万米ドルを獲得すると推定されており、世界の収益の約 10.8% を占めます。日本は世界市場において極めて重要かつ戦略的な役割を果たしており、先端フォトレジスト材料の主要消費地であると同時に世界有数の供給基地としても機能している。この国には最も技術的に進んだフォトレジストメーカーがいくつかあり、特に DUV および EUV フォトレジストの世界供給の圧倒的なシェアを占めています。

中国フォトレジスト薬品市場

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約145億9,000万米ドルと推定され、世界売上の約36.2%を占める。中国は、大規模な半導体製造拠点、広範なエレクトロニクス生産、重要な材料の国産化への継続的な取り組みによって推進される、最も戦略的に重要な市場の一つです。一方、中国は成熟した中間ノードの半導体製造、PCB製造、ディスプレイ製造において優位性を持っているため、依然として最先端のフォトレジストを輸入に依存している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インドのフォトレジスト薬品市場

2026 年には、インド市場は 21 億米ドルに達し、世界収益の約 5.2% を占めると予想されます。インドは世界の中で新興ながら小規模な市場を代表しており、その需要は大規模なウェーハ製造よりもエレクトロニクス製造、プリント基板 (PCB)、研究指向の半導体活動によって主に牽引されています。現在、インドには商業的な先進的または成熟した半導体工場が不足しており、そのためフロントエンドのウェーハ製造に使用されるハイエンドフォトレジストの国内消費が構造的に制限されています。

北米

2024 年の北米の市場規模は 47 億 1,000 万ドルで、主に米国の半導体エコシステムによって牽引される、技術的に高度な重要な市場を表しています。この地域は、高度なロジック、ハイパフォーマンスコンピューティング、およびデータセンター関連の半導体は、高価値のフォトレジストに依存しています。国内の半導体製造を強化するための最近の政府の取り組みは、新しいファブへの投資を奨励しており、中長期的な市場の成長を支えることが期待されています。

米国フォトレジスト化学薬品市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約44億6,000万米ドルと概算でき、世界売上高の約11.1%を占める。

ヨーロッパ

欧州は今後数年間で5.06%の成長率を記録し、2026年までに40億8000万米ドルに達すると予測されている。欧州市場は自動車、産業用、パワー半導体の製造が牽引しており、主要な製造活動はドイツ、フランス、イタリア、英国にある。この地域は主に成熟した特殊半導体ノードに焦点を当てており、DUVおよびレガシーフォトレジストの安定した需要を支えている。欧州では、最先端のロジック製造における存在感は限られていますが、自動車の電動化と産業オートメーションへの重点の高まりにより、市場は緩やかな成長を維持しています。

英国フォトレジスト薬品市場

英国の市場規模は、2026 年に約 3 億 7,000 万米ドルと推定されており、世界収益の約 0.9% に相当します。

ドイツのフォトレジスト薬品市場

2026 年のドイツ市場は約 9 億 7,000 万ドルに達すると予測されており、これは世界売上高の約 2.4% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカは、予測期間中に緩やかな成長が見込まれると予想されます。ラテンアメリカの評価額は、2026 年に 12 億 6,000 万米ドルに達すると見込まれています。この地域が世界市場に占める割合は比較的小さく、主にウェハー製造ではなく、組み立て、テスト、PCB 製造が中心となっています。その結果、需要は主に PCB やニッチなエレクトロニクス用途で使用されるローエンドのフォトレジストによって牽引されており、緩やかな成長見通しにつながっています。

中東およびアフリカは、2025 年に 15 億 2,000 万米ドルに達すると予想されています。

GCCフォトレジストケミカル市場

GCC 市場は 2026 年に約 10 億 1,000 万米ドルに達すると予測されており、これは世界収益の約 2.5% に相当します。

競争環境

主要な業界プレーヤー

大手企業は高い市場シェアを獲得するためにイノベーションに注力

市場は、特に先端(ArF液浸)およびEUVフォトレジストにおいて高度に統合されており、東京応化工業(TOK)、JSR、信越化学工業、富士フイルム、デュポンなどの限られた数の技術的に先進的な大手メーカーと、地域およびニッチなサプライヤーの細分化された基盤の存在が特徴です。競争は主に、価格だけではなく、技術力、顧客の認定の深さ、半導体メーカーとの長期的な関係によって形成されます。市場では、サプライヤーは、DUV および EUV プロセス全体でますます厳しくなるリソグラフィー要件を満たす高性能、超高純度の材料を提供する能力を競っています。

世界市場における他の注目すべきプレーヤーには、三井化学、Allresist GmbH、住友化学などがあります。これらの企業は、予測期間中に世界市場シェアを拡大するために新製品の発売を優先すると予想されます。

主要なフォトレジスト化学会社のリスト

- 東京応化工業株式会社(日本)

- JSR株式会社(日本)

- 信越化学工業株式会社。 (日本)

- 富士フイルム株式会社(日本)

- デュポン・ド・ヌムール社(米国)

- 三井化学株式会社(日本)

- 長瀬産業株式会社(日本)

- オールレジスト GmbH (ドイツ)

- サンケミカルコーポレーション(米国)

- 湖北鼎龍有限公司(中国)

- 住友化学株式会社(日本)

主要な産業の発展

- 2025 年 11 月:富士フイルム株式会社は、富士フイルムの中核会社である富士フイルムエレクトロニクスマテリアルズ株式会社(FFEM)が運営する新たな開発・評価施設が静岡工場に完成したことを発表しました。半導体材料今回の投資により、富士フイルムの性能・品質評価能力が強化され、最先端の次世代半導体材料の開発を迅速化するとともに、高品質な製品の安定供給をサポートします。

- 2025 年 7 月:富士フイルム株式会社は、先端半導体製造向けにPFASフリーのネガ型ArF液浸フォトレジストを開発したと発表した。 imec と共同で開発および評価されたこのレジストは、自動車および産業用半導体で使用される金属配線用の 28 nm ノードで高歩留り性能を実証しました。富士フイルムは今後、顧客評価を進め、早期の商品化を目指すとしている。

- 2025 年 2 月:住友化学は、大阪工場のフォトレジスト評価設備を増設し、半導体製造の前工程から後工程までの開発・量産評価能力を強化し、先端半導体製造のサポートを強化します。

- 2024 年 5 月:JSR株式会社は、山中ヒューテック株式会社を完全子会社化するための株式譲渡契約を締結しました。この買収により、高純度 CVD/ALD 前駆体技術を組み込むことにより、JSR の半導体材料ポートフォリオがフォトレジストを超えて拡大され、それによって世界的な半導体材料サプライヤーとして顧客により大きな価値を提供する能力が強化されました。

- 2024 年 4 月:信越化学工業は、半導体リソグラフィー材料事業の拡大を図るため、群馬県伊勢崎市に新工場を建設することを決定したと発表した。新工場は信越化学工業の同事業における4番目の生産拠点となる。

- 2023 年 12 月:DIC株式会社は、半導体フォトリソグラフィー用フォトレジストに使用されるポリマーを製造・販売するフランスのPCAS S.A.より、ケベック州に本拠を置くPCAS Canada Inc.の株式を100%取得した。

- 2021年9月:JSRは、オレゴン州コーバリスに本拠を置き、極紫外線(EUV)リソグラフィー用金属酸化物フォトレジスト技術のリーダーであるInpria Corporationを買収する契約を締結したと発表した。この買収により、先端半導体材料における JSR の地位が強化されます。EUVリソグラフィーより小さなチップ寸法への継続的なスケーリングにより、採用は拡大し続けています。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.91% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、用途、最終用途産業、地域別 |

|

による タイプ |

· DUV (ArF / KrF) フォトレジスト · g線/i線フォトレジスト · EUV フォトレジスト · その他 |

|

用途別 |

· 半導体 · フラット パネル ディスプレイ (LCD / OLED) · プリント基板 · MEMS、センサー、その他 |

|

最終用途産業別 |

· 家庭用電化製品 · データセンターとコンピューティング · 自動車エレクトロニクス · 産業および医療 · その他 |

|

地域別 |

· 北米 (種類、用途、最終用途産業、および国別) o 米国 (最終用途産業別) o カナダ (最終用途産業別) · ヨーロッパ (種類、用途、最終用途産業、および国別) o ドイツ (最終用途産業別) o イギリス (最終用途産業別) o フランス (最終用途産業別) o イタリア (最終用途産業別) o ヨーロッパのその他の地域 (最終用途産業別) · アジア太平洋 (タイプ、アプリケーション、最終用途産業、および国別) o 中国 (最終用途産業別) o 日本 (最終用途産業別) o インド (最終用途産業別) o 韓国 (最終用途産業別) o アジア太平洋地域のその他の地域 · ラテンアメリカ (種類、用途、最終用途産業、および国別) o ブラジル (最終用途産業別) o メキシコ (最終用途産業別) o ラテンアメリカのその他の地域(最終用途産業別) · 中東とアフリカ (種類、用途、最終用途産業、国別) o GCC (最終用途産業別) o 南アフリカ (最終用途産業別) o その他の中東およびアフリカ (最終用途産業別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 380 億米ドルで、2034 年までに 637 億 7000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 266 億 8,000 万米ドルでした。

市場は、予測期間中に 5.91% の CAGR を示すと予想されます。

タイプ別では、DUV (ArF / KrF) フォトレジストセグメントが市場をリードすると予想されます。

半導体産業からの需要の増加が市場の拡大を推進しています。

東京応化工業 (TOK)、JSR、信越化学工業、富士フイルム、デュポンが世界市場の主要企業です。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。