プラスチック包装市場の規模、シェアおよび産業分析、材料(ポリエチレン[高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)]、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ポリス塩化ビニル(PVC)、ポリスチレン(PS)、リジーズ、生物粉によって、プラスチック製の生物型プラスチック(PS)、補助剤(PS)トレイ&パレット、IBCS&ドラム、キャップ&クロージャー]および柔軟なプラスチック[バッグ、ポーチ&サシェット、フィルム&ラミネート、テープ&ラベル、チューブ、チューブ]、エンド使用産業(食品&飲料、在宅ケアとパーソナルケア、産業、Eコマース)、地域の予測、2026-2034

主要市場インサイト

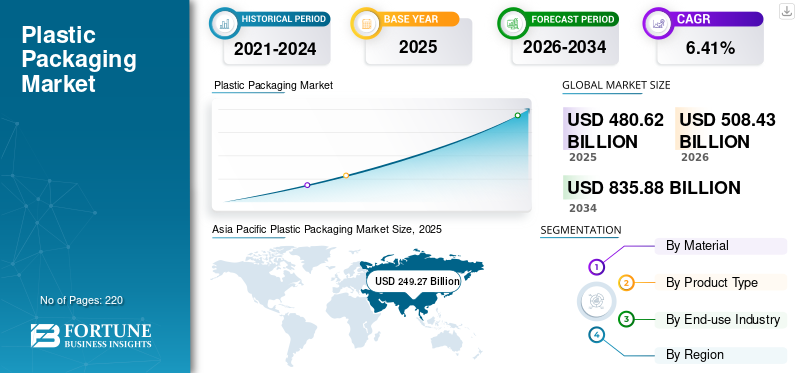

世界のプラスチック包装市場は2025年に4,806.2億米ドルと評価され、2026年の5,084.3億米ドルから2034年には8,358.8億米ドルに成長すると予測されており、予測期間中は年平均成長率(CAGR)6.41%で成長する見込みです。アジア太平洋地域は2025年に51.86%のシェアを占め、世界市場を牽引しました。

この急成長は、食品・飲料、ヘルスケア、eコマースなど、様々な業界における軽量で耐久性があり、持続可能な包装ソリューションへの需要の高まりに牽引されています。アジア太平洋地域は2023年に51.16%の市場シェアを獲得し、プラスチック包装市場を牽引しました。

プラスチックパッケージは通常、ガラスや金属などの代替材料よりも手頃な価格です。コストの利点により、包装費用を最小限に抑えようとするメーカーにとって魅力的です。プラスチックは、化学物質、水分、および物理的影響に対する並外れた耐性を提供します。これは、貯蔵および輸送中の製品の品質と完全性を維持するのに役立ち、グローバル市場の需要を促進します。耐久性、剛性、および必要な柔軟性は、食品、パーソナルケア、在宅ケア、医薬品などの業界で特に価値があります。さらに、プラスチックはさまざまな形やサイズに成形でき、パッケージングの設計に柔軟性を提供します。この汎用性により、カスタムパッケージングソリューションが特定の製品のニーズと消費者の好みを満たすことができ、この市場の成長に貢献します。

Covid-19パンデミック中、特に医療セクター(PPE、医療機器包装など)および食品配達サービス(テイクアウトコンテナ、オンライン食料品の注文のパッケージなど)で、使い捨てのプラスチック包装の需要が増加しました。このようなスパイクは、衛生上の懸念と非接触型の配達へのシフトによって駆動され、プラスチック包装の需要の増加につながりました。さらに、自動車などの多くの非必須産業、化粧品、および非食品小売業は、封鎖および景気低迷中の需要の減少を経験しました。この消費者支出の減少は、これらのセクターで使用されるプラスチック包装の需要に直接影響を与え、マイナスの成長をもたらしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

プラスチック包装市場の主なポイント

- 2025年の市場規模:4,806億2,000万米ドル

- 2026年の市場規模:5,084億3,000万米ドル

- 2034年の予測市場規模:8,358億8,000万米ドル

- CAGR:2026年~2034年で6.41%

- ポリエチレン(PE)は市場を支配するセグメントであり、2026年には市場シェアの39.37%を占めています。

- 硬質プラスチックセグメントは、2026年に63.82%のシェアで市場を支配すると予測されています。

- 食品および飲料セグメントは、2026年に55.37%のシェアを占めると予想されています。

北米

北米の市場は北米は2025年に992億2000万米ドルに達し、市場全体の収益の20.64%を占め、2026年には1042億3000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に世界市場に約764億2000万米ドルを貢献し、15.90%のシェアを占め、2026年には807億5000万米ドルに達すると予想されています。

アジア太平洋

2025年、アジア太平洋市場は2492億7000万米ドルで、世界需要の51.86%を占め、2026年には2654億9000万米ドルに成長すると予測されています。 2026年。

米国

ヘルスケア、食品・飲料、eコマース業界からの堅調な需要に支えられ、市場規模は2032年までに1,150億5,000万米ドルに達すると予測されています。

中国

世界最大のプラスチック生産国としての地位と、包装商品の強力な国内および輸出需要に牽引され、市場規模は2026年に1,344億5,000万米ドルに達すると予測されています。

続きを読む

日本のプラスチック包装市場インサイト

日本のプラスチック包装市場は、食品、飲料、日用品、医療分野など多岐にわたる産業のニーズに支えられ、機能性と環境配慮の両立が一層求められています。軽量化、リサイクル性向上、バイオベース素材の活用といった取り組みは、日本特有の品質基準や安全性要求に適合しながら、サステナブルな包装ソリューションの普及を後押ししています。また、EC市場の拡大により、耐久性や衛生性を強化した包装の重要性が増しています。革新的な素材開発や高効率な包装システムを提案することは、日本市場での競争力向上と国際的なサプライチェーンへの展開拡大につながります。

グローバルなプラスチック包装市場の概要と主要なメトリック

市場規模と予測:

- 2025年の市場規模:4,806.2億米ドル

- 2026年の市場規模:5,084.3億米ドル

- 2034年予測市場規模:8,358.8億米ドル

- CAGR: 2026年から2034年にかけて6.41%

市場占有率:

- アジア太平洋地域は、2025年に世界のプラスチック包装市場シェア51.86%でトップとなり、市場規模は2025年に2,492.7億米ドルに達し、2026年には2,654.9億米ドルに達すると予測されています。この成長は、可処分所得の増加、ライフスタイルの変化、そして包装食品・飲料の消費量の増加によって牽引されています。世界最大のプラスチック生産国である中国の地位と、インド、中国、日本からの食肉、鶏肉、農産物の輸出増加が、この地域の拡大を後押ししています。

- 材質別では、耐久性、手頃な価格、軽量性、高いリサイクル性により、2023年の市場をリードしたポリエチレン(PE)が市場を席巻しました。ポリプロピレン(PP)は、油や薬品に対する優れた耐性で知られており、食品、医薬品、化学薬品の包装に最適です。

- 製品タイプ別では、硬質プラスチック包装が2023年の市場をリードしました。これは、食品、飲料、パーソナルケア分野にとって重要な強度、耐久性、そして製品視認性の利点によるものです。軟質プラスチックは2番目に大きなセグメントであり、コスト効率、軽量設計、そしてスナック、飲料、医薬品などの用途における汎用性が高く評価されています。

- 最終用途産業別では、食品・飲料が2023年に54.03%と最大のプラスチック包装市場シェアを獲得しました。これは、同セグメントにおける保存性、安全性、衛生性への需要に支えられたものです。ヘルスケアセグメントは、慢性疾患の増加、高齢化、そして滅菌包装に対する高い基準により、第2位となりました。

重要な国のハイライト:

- 米国:市場は、2032年までに11505億米ドルに達すると予測されており、ヘルスケア、食品&飲料、および電子商取引部門全体の強い需要に支えられています。

- 中国:世界のトッププラスチック製造業者として、中国は国内需要と輸出貿易量の高いアジア太平洋のリーダーシップを固定しています。

- ドイツ:ヨーロッパがバイオプラスチックと持続可能なパッケージングの革新に焦点を当てていることは、環境規制の増加の中で、中程度の市場成長をサポートしています。

- ブラジルとメキシコ:ラテンアメリカは、オンラインの食品配達サービスと活況を呈しているeコマースセクターを拡大することで、強力な成長を目の当たりにしています。

- アラブ首長国連邦と南アフリカ:中東とアフリカの市場の成長は、生活水準と都市化を改善することで拍車がかかっているパーソナルケアとホームケア製品の需要の増加によって推進されています。

プラスチックパッケージ市場の動向

スマートパッケージングソリューションの統合は、主要な市場動向です

スマートパッケージとは、テクノロジーを統合して、従来の保護の役割を超えて追加の機能を提供するパッケージングシステムを指します。これらのテクノロジーには、インジケーター、センサー、RFIDタグ、QRコード、およびパッケージが顧客、出荷システム、または製品自体と対話できる他の電子コンポーネントが含まれます。

スマートパッケージは、輸送および貯蔵中の温度の変動を調べ、安全な条件内に残る腐りやすい商品を保護することができます。このような技術は、腐敗を保護し、食品廃棄物を最小限に抑え、食品の安全基準を引き上げるのに役立ちます。さらに、スマートパッケージソリューションには、偽造製品と戦うのに役立つ認証機能もあります。 QRコードまたはNFCタグは、製品の信頼性を検証し、ブランドの評判と消費者の安全を防ぎます。

さらに、RFIDタグやセンサーなどの他のスマートソリューションにより、パッケージ製品のリアルタイム追跡、在庫管理の拡大、ロジスティクスコストの削減が可能になります。生産者と小売業者は、サプライチェーンの運用により可視性が向上し、効率と応答性が向上します。

の採用スマートパッケージプラスチック包装市場では、食品や飲み物、ヘルスケア、化粧品、自動車など、さまざまな最終用途業界で成長しています。テクノロジーが進化し続けるにつれて、スマートパッケージングソリューションの需要が繁栄し、メーカーに新しい機会を提供します。アジア太平洋地域では、2022年の2078億米ドルから2023年の2206億4,000万米ドルまでのプラスチック包装市場の成長を目撃しました。

[zdoy41x9xh]

プラスチック包装市場の成長要因

消費者のライフスタイル、選択、好みの変化は、市場の成長を促進します

モダンな消費者のライフスタイルは、利便性と外出中の消費に大きく焦点を当てています。プラスチックパッケージは、これらの好みに合わせた軽量でポータブルで簡単に輸送可能なソリューションを提供します。シングルサーブスナック、飲み物、パーソナルケアアイテムを含む製品は、忙しい都市消費者に対応するプラスチックパッケージの利便性と耐久性の恩恵を受けます。

都市化には、輸送中および配送中に製品を保護するためにプラスチック製の包装が重要であるため、都市化にはインターネットの浸透とeコマースの採用が伴います。オンラインショッピングの増加により、安全で軽量のパッケージングソリューションに対する需要が高まり、包装材料でのプラスチックの使用が増加しました。都市化の増大と変化する消費者の好みは、食習慣に影響します。新鮮な農産物、加工食品、飲料に対する需要が高まっています。これらはすべて、プラスチック包装の保護品質の恩恵を受けています。飲み物用のペットボトルや新鮮な農産物用のトレイなどの包装ソリューションは、製品の品質を維持し、貯蔵寿命を延長するのに役立ちます。これは安全性を提供し、貯蔵寿命は包装材料の影響を受けません。さまざまな食品や液体製品は、漏れなく安全に梱包および輸送されます。これにより、プラスチック包装材料の需要が増え、グローバル市場での包装が増えています。

さまざまなサイズと形状の汎用性の向上は、市場の成長を高めることです

などのプラスチック包装材料ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、およびその他の種類のプラスチックは、成形とさまざまな構成の形成の有効性を持っています。この柔軟性により、メーカーは食品の特定の特定の要件を満たすパッケージを作成できます。プラスチックパッケージは、食品に応じて柔軟性と厳格なオプションを提供します。たとえば、食品の容器のサイズは大きく異なる場合があり、さまざまな部分のサイズに対応します。同時に、電子機器と家庭用品のパッケージングは、保護、審美的な魅力、輸送中の安全性のために、製品の周りに正確に収まるように設計されています。

サイズと形状のプラスチックパッケージの汎用性は、物流とストレージの効率を最適化できます。製品に合わせて調整されたパッケージは、ぴったりと倉庫中に無駄なスペースを減らします。この効率は、輸送関連のコストを最小限に抑えることにより、コストと環境への影響を削減します。プラスチックパッケージは、含まれる製品の寸法に正確に設計されています。このカスタマイズは、輸送用コンテナ、トラック、パレット内の空のスペースまたは未使用のスペースを最小限に抑えます。利用可能なスペースの使用を最大化することにより、各貨物でより多くの製品が輸送され、必要な旅行数を削減し、輸送コストを削減し、プラスチック包装市場の成長に貢献します。

抑制要因

プラスチック包装廃棄物の増加は、市場を妨げています

消費者の好みと企業の持続可能性の目標は、より多くへの動きを増強しています持続可能なパッケージ材料(例:紙ベースの包装または生分解性プラスチック)。この傾向は、従来のパッケージングの需要を減らし、市場の成長を制限します。

包装廃棄物、特に従来のプラスチック廃棄物が海洋や埋め立て地に蓄積するにつれて、世界中で炭素排出量を増加させます。そのため、環境への影響を軽減するために、公的および規制当局の需要が高まっています。これにより、プラスチック使用とその処分に関するより厳しい規制が発生し、市場の成長が妨げられています。

Waste and Resources Action Program(WRAP)によると、世界は年間1億4100万トンのプラスチックパッケージを生産し、収集システムからのすべてのプラスチック包装漏れの約3分の1を生産し、環境を汚染しています。プラスチック製の生産、使用、および廃棄は、年間約18億トンの炭素排出量に寄与しています。

世界中の団体を規制しているのは、使い捨てプラスチックを最小限に抑え、リサイクルを改善するための規制を実施しています。このような規制は、多くの場合、プラスチック包装の制限または税金を施行し、代替品と比較して経済的に魅力的ではないため、市場の成長を妨げます。

環境保護庁によると、2018年には、生成されたパッケージとコンテナのリサイクル率は53.9%でした。さらに、容器と包装の燃焼は740万トン(エネルギー回収と総燃焼の21.5%)であり、埋め立て地は2018年に3050万トン(総埋め立ての20.9%)を受け取りました。

プラスチック包装市場セグメンテーション分析

材料分析による

包装材料の高いリサイクル可能性は、セグメントの成長を遂げています

材料に基づいて、市場はポリエチレン(PE)[高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)]、ポリプロピレン(PP)に分割されます。ポリエチレンテレフタレート(PET)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、バイオプラスチックなど。ポリエチレン(PE)は、市場の支配的なセグメントです。 PEパッケージは、耐久性と強度のために特定されているため、取り扱い、保管、輸送中に製品を保護するのに適しています。ポリエチレンは、高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、線形低密度ポリエチレン(LLDPE)など、さまざまな形で製造できる非常に用途の広い材料です。たとえば、HDPEは硬くて強力ですが、LDPEは柔軟で伸縮性があります。この材料から作られたパッケージは軽量であり、重い包装材料と比較して輸送コストとエネルギー消費を最小限に抑えることができます。さらに、PEの手頃な価格、可用性、より高いリサイクル性により、セグメントの成長が向上しています。

ポリプロピレンは、この市場の2番目の支配セグメントです。 PPは、さまざまなオイル、化学物質、グリースに高い耐性を提供し、食品、飲料、医薬品、化学物質などの幅広い製品の包装に適しています。それは軽量で強いため、強度と耐久性が不可欠であり、かなりの重みを追加することなく、パッケージングアプリケーションに最適です。この特性は、輸送コストとエネルギー消費を削減するのに役立ち、したがって、このセグメントの成長に貢献します。

製品タイプ分析による

輸送中の硬質プラスチックのバリア特性は、セグメントの成長を強化しています

製品の種類に基づいて、市場は硬いプラスチック[ボトル&ジャー、コンテナ、トレイとパレット、IBCS&ドラム、キャップ&クロージャーなど]および柔軟なプラスチック[バッグ、ポーチ&サシェ、フィルム&ラミネート、テープとラベル、チューブなど]にセグメント化されています。リジッドプラスチックは、この市場の主要なセグメントです。ボトル、容器、瓶などの硬質プラスチックは、優れた強度と耐久性を提供します。輸送、保管、取り扱い中に製品を保護し、内容物がそのままで損傷を受けていないことを保護することができます。さらに、リジッドパッケージは透明または着色される可能性があり、消費者が内部の製品を見ることができます。この透明性は、消費者の注意を引き付け、購入の決定を強化するために重要な製品の視界と棚の魅力を高め、顧客ベースを増やし、このセグメントの成長を増強するために重要です。

柔軟なプラスチックは、市場の2番目の支配セグメントです。 2種類のパッケージのうち、柔軟なプラスチックパッケージガラスや金属などの重い包装材料と比較して、輸送コストとエネルギー消費を最小限に抑える軽量です。さまざまな形状、サイズ、フォーマットにカスタマイズできるため、スナックや飲み物からパーソナルケアアイテム、医薬品および保護パッケージまで、幅広い製品に適しています。また、活気のあるデザインとブランディングで印刷し、棚の魅力を高め、セグメントの成長を促進することもできます。

最終用途の業界分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

業界がプラスチックの優れた保存特性で利益を得るにつれて、食品と飲み物がリードします

最終用途業界に基づいて、市場は食品&飲料、ヘルスケア、在宅ケアとパーソナルケア、産業、eコマースなどに分割されています。食品&飲料はこの市場の支配的なセグメントであり、2023年に最大のプラスチック包装市場シェアを保持しています。保存と保護の特性、安全性、衛生特性により、食品の製品に対する高い需要は、アルコール飲料およびソフトドリンク業界でのプラスチック包装の需要の増加と相まってセグメントの成長を促進しています。食品および飲料セグメントは、2023年に54.03%のシェアを保有すると予想されています。

ヘルスケアは、市場の第2の支配的なセグメントです。高齢者集団の増加と慢性疾患の増加により、医療セクターにおけるプラスチック包装の需要が高まっています。

地域の洞察

市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカ全体で分析されています。

[f5oivnizeb]

アジア太平洋地域は、この市場で支配的な地域です。可処分所得の増加と人々のライフスタイルの変化により、食品&飲料製品の消費量が増え、最終的に製品の需要が増加しました。さらに、最大のプラスチック生産国である中国の存在も、この市場の成長の重要な要因の1つです。果物や野菜、肉の拡大する貿易、シーフード&インド、中国、日本の家禽は、他の国々とともに、この地域の成長を強化しています。

北米は、製薬業界の成長により、大幅な成長を経験しています。 Berry GlobalやSonoco Products Companyなど、この地域に主要なプレーヤーが存在するため、包装のイノベーションと技術の進歩の増加は、この地域の成長を促進しています。

ヨーロッパは、持続可能な包装の需要と意識の高まりにより、予測期間中に適度に成長すると予測されています。バイオプラスチックから作られた持続可能なプラスチック製品の生産能力の向上は、この地域の成長を促進しています。

ラテンアメリカは、オンライン食品の数が増えているため、有利な成長を目撃します。この地域で繁栄しているeコマース業界も、その成長を強化しています。中東とアフリカは、人々の生活水準が高まっているため、パーソナルケアと化粧品と宿題業界の増加により、安定した速度で成長すると予想されています。

主要業界のプレーヤー

市場の主要な参加者は、大きな成長機会を目撃しています

グローバル市場は非常に断片化され、競争力があります。市場シェアの観点から、少数の主要な市場企業は、パッケージング業界で革新的な包装を提供することで市場を支配しています。市場のこれらの主要なプレーヤーは、地域全体で顧客ベースを拡大し、イノベーションを拡大することに常に注力しています。

市場の主要なプレーヤーには、Amcor PLC、Berry Global、Sonoco Products Company、Sealed Airなどが含まれます。業界で事業を展開している他の多くのプレーヤーは、高度なパッケージソリューションの提供に焦点を当てています。

トッププラスチック包装会社のリスト:

- Amcor PLC(スイス)

- ベリーグローバル(米国)

- ナンパック(南アフリカ)

- シルガンホールディングス(私たち。)

- Sonoco Products Company(私たち。)

- 密閉された空気(私たち。)

- Huhtamaki(フィンランド)

- Uflex Limited(インド)

- アルプラグループ(オーストリア)

- コンスタンシアフレキシブル(オーストリア)

- Greif(米国)

- グラフィックパッケージ(米国)

- モーザーパッケージソリューション(米国)

- CCL Industries(カナダ)

- Pactiv Evergreen(米国)

- Transcontinental Inc.(カナダ)

主要な業界開発:

- 2024年5月 - ALPLAは、ペットから製造されたリサイクル可能なワインボトルを発射し、炭素排出量を50%削減しました。ボトルの重量はガラス瓶の8分の1の重さで、他のボトルよりも30%コストが少ないです。

- 2024年4月 - Berry Globalは、タンパク質粉末市場向けの新しい軽量閉鎖の革新を発表しました。これには、閉鎖リブ(120ディープスカート)の120スペシャルの次のGenディープスカートネジ、閉鎖リブ(軽量110/400)に110/400ワイドマウスネジが含まれます。閉鎖には、広範囲にリサイクル可能なポリプロピレンで作られたPCR含有量が含まれており、食品接触は安全です。

- 2024年4月 - SBICは、Napco NationalおよびFonteと協力して、リサイクルされたPCRプラスチックでパンパッケージを発射しました。パン袋は、オート麦アラビアパンにSabicの認定円形ポリエチレン(PE)で製造されています。バッグは、Sabic's Trucircle™ポートフォリオの2つの食品接触認定の円形ポリエチレン樹脂グレード(LLDPE)を使用して、柔軟なフィルムおよびパッケージ製品の生産者であるNapco Nationalによって作られています。

- 2024年2月 - AMCORは、噴出ポーチパッケージングの大手生産者の1人であるチアパックノースアメリカと、ヨーグルトメーカーのストーニーフィールドオーガニックと協力して、オールポリエチレン(PE)の噴出ポーチを発射しました。このコラボレーションは、パフォーマンスを損なうことなく、より持続可能なパッケージを提供するパッケージソリューションを革新するために、持続可能性の3人のリーダーをカップルします。

- 2024年2月 - Berry Globalは、再利用可能な食器範囲の発売を発表し、フードサービス業界。新しいふたとボウルは、業界の幅広いニーズを満たすように設計されており、リサイクルされたPPを使用して生産されています。

報告報告

市場調査レポートは、市場の詳細な分析を提供します。大手企業、競争力のある景観、製品タイプ、材料、ポーターの5つの力分析、製品の最終用途産業などの重要な側面に焦点を当てています。その上、それは市場動向に関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、近年市場の成長に貢献しているいくつかの要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 6.41% |

|

ユニット |

価値(10億米ドル)とボリューム(百万トン) |

|

セグメンテーション |

素材によって

|

|

製品タイプ別

|

|

|

最終用途業界による

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界のプラスチック包装市場は2025年に4,806.2億米ドルに達すると評価されました。

グローバル市場は、予測期間中に6.41%のCAGRで成長すると予想されています。

アジア太平洋地域は、中国やインドなどの国での強力な製造活動、都市化の増加、活況を呈しているeコマースに促進され、51.16%以上のシェアで市場をリードしています。

成長は、都市のライフスタイルの変化、オンラインショッピングの増加、すぐに食べられる食品の需要、PE、PP、PETなどの材料の汎用性によって推進されます。

ポリエチレン(PE)は、手頃な価格、柔軟性、リサイクル性のために最も広く使用されている材料であり、バッグ、フィルム、容器に最適です。

Food&Beverage業界は最大のユーザーであり、衛生、貯蔵寿命、ブランディングのニーズに基づいて、ヘルスケア、パーソナルケア、ロジスティクスセクターがそれに続きます。

トップ企業には、Amcor PLC、Berry Global、Sonoco Products Company、Sealed Air、Mondi Group、およびUPM Raflatacが含まれます。

主要な傾向は、埋め込まれたRFIDタグ、センサー、QRコードなど、スマートパッケージの増加です。

課題には、環境への懸念の高まり、使い捨てプラスチックに対する規制上の圧力、生分解性またはリサイクル可能な代替品の必要性が含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート