硬質プラスチック包装市場規模、シェアおよび産業分析:素材別(ポリエチレン(PE){高密度ポリエチレン(HDPE)および低密度ポリエチレン(LDPE)}、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、その他)、製品タイプ別(ボトル・ジャー、容器、トレー・パレット、IBC、クラムシェル、ドラム、キャップ・クロージャー、その他)、用途別(食品・飲料、医薬品、パーソナルケア・化粧品、ホームケア、工業、その他)、地域別予測、2026~2034年

主要市場インサイト

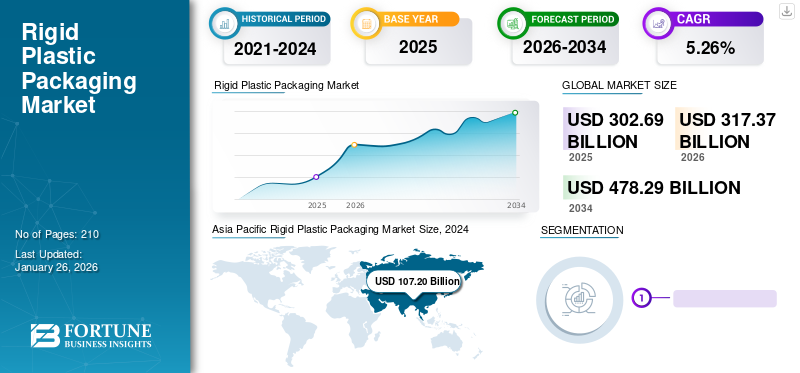

世界の硬質プラスチック包装市場規模は2025年にUSD 302.69 billionと評価されました。同市場は2026年のUSD 317.37 billionから2034年にはUSD 478.29 billionへ成長すると予測され、予測期間中に5.26%のCAGRを示します。2025年にはアジア太平洋地域が37.34%の市場シェアで硬質プラスチック包装市場を支配しました。さらに、米国の硬質プラスチック包装市場は、確立された医薬品および医療分野からの需要増加を背景に、2032年までにUSD 100.06 billionに達すると予測されています。

硬質包装は通常の包装に比べて重く頑丈で、特別な取り扱いが必要な製品を保護します。世界的な商品取引の増加に伴い、製品を大量に輸送するのに役立つ硬質プラスチック包装産業の必要性が高まっており、これにより市場成長が安全に推進されています。新興国経済と世界的な製造業その他の産業への需要増加が、市場成長を促進しています。プラスチック材料の容易なリサイクル性とカーボンフットプリント削減への貢献が、市場成長を加速させる主要因の一つである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の剛性プラスチック包装市場インサイト

日本では、食品・飲料、医薬品、化粧品など幅広い分野で、安全性・耐久性・デザイン性を兼ね備えた剛性プラスチック包装への需要が高まっています。企業は、環境配慮型素材やリサイクル可能なソリューションの導入により、品質維持と持続可能性を両立させる取り組みを進めています。世界的に包装技術が進化する中、日本市場にとっては、ブランド価値を高めつつ、効率的で革新的な包装ソリューションを採用する絶好の機会となっています。

COVID-19の影響

パンデミック下における食品・飲料セクターの成長加速が市場拡大を牽引

パンデミックの突発的な発生は世界市場に悪影響を及ぼしました。包装業界を含む全産業にとっての主要な障害は、製造拠点や店舗の閉鎖、原材料の不足でした。医薬品やワクチンへの需要増加により、パンデミックは製薬業界に好影響を与えた。硬質プラスチック包装は、壊れやすい医療機器、消費財、医薬品の安全な輸送に貢献した。食品・飲料業界は、必要物資の小売店営業が許可されたことで緩やかな成長を遂げた。その他の主要産業はすべて悪影響を受けた。しかし、パンデミック後、製造施設の再開や他産業の市場成長が活発化した。

世界の硬質プラスチック包装市場 主要ポイント

市場規模と予測:

- 2025年の市場規模:USD 302.69 billion

- 2026年の市場規模:USD 317.37 billion

- 2034年の予測市場規模:USD 478.29 billion

- CAGR:2026~2034年に5.26%

市場シェア:

- アジア太平洋地域は2024年に37.05%のシェアで硬質プラスチック包装市場を支配。中国とインドにおける食品・飲料製品の需要増加、および都市化と産業発展に支えられた包装セクターの急速な成長が牽引要因。

- 米国では、確立された医薬品・医療分野からの需要増加により、2032年までに市場規模が1000億6000万米ドルに達すると予測される。

主要国のハイライト:

- 米国:医薬品・医療分野による堅調な成長が見込まれ、硬質プラスチック包装は壊れやすい医療品や医薬品の安全な輸送を支えている。

- インド:食品・飲料および医薬品分野の急速な拡大が包装需要を加速させており、業界は年間20~25%の成長率を示している。

- 中国:包装食品の大規模な消費と産業拡大により、地域需要において支配的な役割を担っている。

- 欧州:持続可能性目標達成のため、パーソナルケア・化粧品包装におけるバイオプラスチックの革新と採用が成長を支える。

硬質プラスチック包装市場の動向

包装への技術導入が主要トレンドとして台頭

包装は、輸送中の商品を取り扱い、最終顧客に届くまで保護する上で不可欠である。QRコード、RFID、センサーなどの技術を包装に組み込むことで、その性能が向上する。スマート包装は包装に拡張機能を提供し、顧客と製造業者双方に利益をもたらす。これらの技術の統合は、包装内の温度管理を支援し、製品内部環境に関する情報を提供することで、製品の保存期間を延長する。さらに、これらの技術は輸送中の製品位置情報をメーカーに提供します。こうした機能により、硬質プラスチック包装製品におけるスマート包装の需要が高まり、市場の主要トレンドとして作用しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

硬質プラスチック包装市場の成長要因

プラスチック素材のリサイクル可能性が市場成長を促進

プラスチックは持続不可能で環境に配慮しない素材と見なされています。多くの国の政府はプラスチックの使用を禁止するか、その使用を抑制し、よりクリーンで環境負荷の低い包装材料に注力するよう勧告しています。技術革新と再生可能素材の採用は、市場成長に寄与する主要要因の一つである。経済協力開発機構(OECD)の調査によると、1970年から2017年にかけて再利用可能なプラスチックに関する技術革新は23%増加した。同時に、プラスチック修復技術に関する革新も12%増加している。

プラスチックは完全に分解されるまでに数百年の時間を要し、米国環境保護庁によれば、2012年の米国におけるPETの一般廃棄物量は410万トンであったが、リサイクルされたのはわずか31%であった。こうした要因から、バイオプラスチックへの需要が高まっている。バイオプラスチックとは、天然素材由来の堆肥化可能なプラスチック、または分解可能な石油プラスチック製品を指す。バイオベースのPE、PET、PPなどの材料に対する需要の増加が市場成長を牽引している。

バイオプラスチック需要の拡大が市場成長を促進

持続可能で環境負荷の低い製品を使用する人々の意識の高まりが、バイオプラスチックの材料としての利用増加につながっています。メーカーは、バイオPP、バイオベースPE、PETなど、ほぼすべての従来型プラスチック材料に代わるバイオプラスチック代替品を有しています。PETなど、従来のプラスチック材料のほぼすべてに代替となるバイオプラスチックを提供しています。こうした材料とその用途の増加に伴い、製造業者とエンドユーザーの数は増加し、市場の成長につながっています。例えば、2020年にコカ・コーラは、BioFormPXという樹脂を使用したPlantBottleというバイオプラスチックで、ほぼすべての石油由来プラスチックボトルを置き換える計画を発表しました。この発売に向け、同社は他のグローバル企業と協力し、PlantBottle材料のサプライチェーンを構築しました。

複数の国々が、製造業者や消費者への補助金やその他の優遇措置を通じてバイオプラスチックの使用を促進する支援を行っていることが、硬質プラスチック包装業界の成長を加速させています。例えば、タイ政府は、300%のグリーン税額控除を提供することで、エンドユーザーからのバイオプラスチック需要の成長を促進する政策を検討しています。

抑制要因

軟包装需要の加速が市場成長を阻害

フレキシブル包装とは、充填される製品や内容物に応じて形状が変化する包装を指します。硬質包装に比べて密度がはるかに低く、厚みのある素材で構成されています。輸送中に車両から落下しても損傷せず跳ね返るため、製品安全性が向上します。フレキシブル製品が提供する容易なカスタマイズ性と印刷適性、および硬質プラスチック包装に対するその他の利点が、市場成長を阻害しています。

硬質プラスチック包装市場のセグメント分析

素材別分析

ポリエチレン(PE)セグメントが優位を占める理由:容易なリサイクル性と高い耐久性

素材別では、市場はポリエチレン(PE)、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、その他に分類される。ポリエチレン(PE)は市場で支配的なセグメントです。ポリエチレンは水蒸気に対する保護機能を備えた漏れ防止素材であり、ヒートシールが可能です。非常に軽量で経済的です。さらに、容易なリサイクル性と高い耐久性などの特徴が、このセグメントの成長に寄与しています。

ポリエチレンテレフタレート(PET)は、この市場で第二の支配的なセグメントです。PETは最も透明で頑丈な素材の一つであり、水ボトルやその他の透明包装に適しています。ガス透過性が低いため、外部からのガスから製品を保護し、冷たい飲料の場合は内部のガスを保持できるため、このセグメントの成長を促進しています。

製品タイプ別分析

ボトル&ジャーセグメントが主導的地位を占める:最終用途産業における高い応用性が要因

製品タイプ別では、市場はボトル&ジャー、コンテナ、トレイ&パレット、IBCコンテナ、クラムシェル、 ドラム、キャップ&クロージャー、その他に分類される。ボトル&ジャーが最大の市場シェアを占める。ボトル&ジャーは、食品・飲料、製薬、自動車、建築・建設など、成長中の様々な最終用途産業で多様な用途を持つ。さらに、プラスチック製のボトルやジャーは、あらゆる形状に成形可能で、軽量、かつ損傷に強いという特徴があります。プラスチックボトルはリサイクルや再利用が容易であるため、この分野の成長を推進しています。

トレイおよびパレットは、硬質プラスチック包装業界において 2 番目に大きなシェアを占めています。トレイやパレットに梱包された製品は、主要な製品容器を破損させることなく重量を支えることができます。さらに、トレイ&パレットは輸送業者にとってコスト削減につながり、梱包済み製品の取り扱い性と可視性を向上させるため、このセグメントの成長を促進しています。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

嗜好の変化と包装食品消費の増加により、食品・飲料セグメントが成長を牽引

用途別では、市場は食品・飲料、医薬品、パーソナルケア・化粧品、ホームケア、工業用、その他に分類される。食品・飲料セグメントが市場を支配している。人々の嗜好の変化と包装食品消費への傾向のシフトが、このセグメントの成長を後押ししている。あらゆる世代における健康意識の高まりと、プロテインシェイクや乳製品などの健康飲料の摂取増加が、食品・飲料セグメント成長の主要因の一つである。

工業用セグメントは本市場で第二の支配的セグメントである。急速な工業化と都市化が世界中の産業需要を急増させている。国間の貿易拡大と先進国・新興国における継続的な発展が、工業製品とその輸送需要を増加させ、このセグメントの成長に寄与しています。

地域別インサイト

本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ地域で分析されています。アジア太平洋地域は主要地域であり、2024年には硬質プラスチック包装市場で最大のシェアを占めました。中国とインドにおける食品・飲料製品の需要増加が、この地域の成長を牽引しています。インド包装工業協会によると、インドの包装産業は年間20~25%の成長率を示しており、これは食品・飲料部門と医薬品部門が寄与しています。

Asia Pacific Rigid Plastic Packaging Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場で2番目に大きな主要地域である。米国で確立された医薬品・医療分野と、カナダで成長中の産業分野が北米地域の成長を牽引している。

欧州では、プラスチック製品の持続可能性や、パーソナルケアおよび化粧品包装産業におけるバイオプラスチックなどの環境に優しい代替品に関する継続的な革新と技術進歩により、著しい成長を遂げています。

ラテンアメリカは緩やかな成長が見込まれる。成長ポテンシャルが主にメーカーの同地域への投資を牽引し、新興中産階級がこの地域の成長を推進している。さらに、食品販売店の増加と産業の成長がこの地域の成長に寄与している。

主要硬質プラスチック包装市場企業一覧

成長著しい主要市場プレイヤーは顧客基盤拡大に注力し市場成長を牽引

世界の硬質プラスチック包装業界は高度に細分化され競争が激しい。市場シェアに関しては、少数の主要企業が包装業界において革新的な包装を提供することで市場を支配している。これらの企業は、新製品の発売や技術革新を通じて、地域を跨いだ顧客基盤の拡大に絶えず注力している。市場の主要企業には、アムコール・プラクティス、ベリー・グローバル、シルガン・ホールディングス、ソノコ・プロダクト・カンパニーなどが含まれる。業界で活動する他の多くの企業は、先進的な包装ソリューションの提供に焦点を当てている。

主要企業プロファイル一覧:

- アムコール(スイス)

- ベリー・グローバル(米国)

- Silgan Holdings(米国)

- Sonoco Product Company(米国)

- Mauser Packaging Solutions (米国)

- Greif Inc. (米国)

- Schütz GmbH & Co. KGaA (ドイツ)

- Schoeller Allibert Services B.V. (オランダ)

- Klöckner Pentaplast (英国)

- Time Technoplast Ltd. (インド)

業界の主な動向:

- 2023年2月 – ベリー・グローバル社は、医薬品シロップおよび液体医薬品用の、子供用安全キャップ付き、開封防止機能付きPETボトルを発表しました。このボトルシリーズには、20mlから1,000mlまでのさまざまなサイズの28mmネックPETボトルが含まれ、さまざまなデザインがあります。これらのボトルは、ガラス容器に代わる魅力的な選択肢です。

- 2023年1月 – テスコは生鮮魚介類包装用の再生プラスチックトレイ導入を発表。トレイには少なくとも30%の沿岸プラスチック再生材(ポリエチレン、ポリプロピレン、ポリエチレンテレフタレート(PET)、その他プラスチック素材を含む)が使用される。

- 2022年9月 – オーストリアのプラスチックパレットメーカーNaecoは、MASTER、FLAT、MASTER MAXの3種類のプラスチックパレットを発売。新製品は軽量・一体成型で再利用に最適、多様な分野での使用が可能。再生ポリプロピレン(rPP)で製造。

- 2022年9月 – マースはベリー・グローバルと共同で、キャンディ包装用の再生プラスチック15%配合プラスチックジャーを発売。60オンス、81オンス、87オンスの3サイズ展開で、年間300トンの新規プラスチック使用を削減可能。

- 2022年4月 – アンコール・コンテナーは、新規市場における新規顧客向け77ガロンプラスチックドラムの生産を開始し、製品ポートフォリオの多様化を進めると発表した。

レポートのカバー範囲

本市場調査レポートは、硬質プラスチック包装の主要企業、素材、製品タイプ、主要用途などの重要な側面に焦点を当てた詳細な市場分析を提供します。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.26% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

素材別

|

|

製品タイプ別

|

|

|

アプリケーション別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の硬質プラスチック包装市場規模は2025年にUSD 302.69 billionと評価され、2026年のUSD 317.37 billionから2034年にはUSD 478.29 billionへ成長すると予測されており、予測期間中に5.26%のCAGRを示します。

世界市場は予測期間中に5.26%のCAGRで成長すると見込まれています。

市場の成長は、主に、特に食品&飲料および製薬部門における耐久性とリサイクル可能な包装に対する需要の増加によって推進されています。スマートパッケージングの生物窓の使用、グローバルな工業化、技術の進歩の増加も大きく貢献しています。

アジア太平洋地域は2025年に37.34%のシェアで市場を支配しており、中国およびインドにおける急速な成長が主導しています。これらの国々における包装食品および医薬品の消費拡大が主要な要因となっています。

重要な傾向の1つは、RFID、QRコード、センサーなどのスマートテクノロジーをパッケージに統合することです。これらのテクノロジーは、製品の追跡、温度制御、貯蔵寿命の拡張を強化し、メーカーと消費者に新しい価値を生み出します。

ポリエチレン(PE)は、その軽量性、耐久性、漏れ抵抗、リサイクル性のために市場をリードしています。 PEは、ボトル、コンテナ、産業用パッケージソリューションで広く使用されています。

市場は、柔軟なパッケージングの人気の高まりから課題に直面しています。これは、より軽く、より適応性があり、カスタマイズしやすいです。さらに、環境への懸念と、使い捨てプラスチックに対する規制は、抑制要因です。

食品&飲料業界は、消費者の好みの変化、すぐに食べられる食品の需要の増加、およびボトル入り飲料の消費の増加に起因する最大のアプリケーションセグメントです。

主要企業には、Amcor、Berry Global、Silgan Holdings、Sonoco Product Company、Mauser Packaging Solutionsが含まれます。これらのプレーヤーは、市場の存在を強化するために、リサイクル可能な材料、製品の革新、戦略的拡大に焦点を当てています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート