ヘテロ接合太陽電池の市場規模、シェア、新型コロナウイルス感染症の影響分析、タイプ別(単面セルと両面セル)、用途別(太陽光発電所、商業用、住宅用)および地域予測、2026~2034年

ヘテロ接合太陽電池市場規模

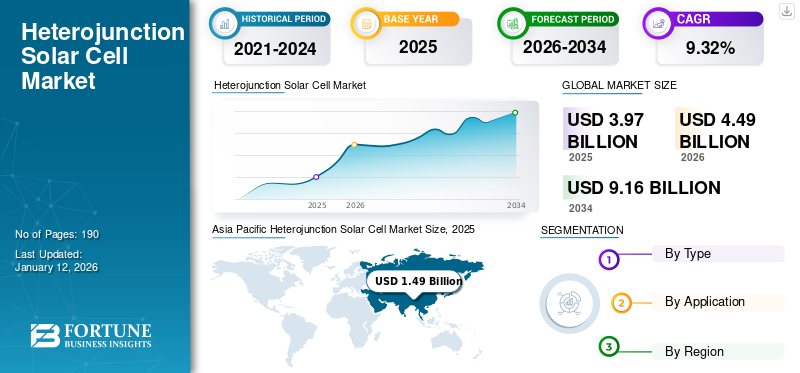

ヘテロ接合太陽電池の市場規模は米ドルで評価されました 3.97 2025 年には 10 億ドルに達し、米ドルから増加すると予測されています 4.49 2026 年の 10 億ドルを米ドルに換算すると 9.16 2034 年までに 10 億ドルに達し、CAGR は 9.32% 予測期間中。アジア太平洋地域が世界市場でシェアを独占 37.43% 米国のヘテロ接合太陽電池市場は大幅に成長し、2032 年までに 16 億 4,000 万米ドルに達すると予測されています。

ヘテロ接合太陽電池は、2 つのアモルファス「薄膜」シリコン層の間に取り付けられた結晶シリコン電池で、当たる太陽光の一部を捕捉します。 HJT 太陽電池技術には、3 層の光起電力材料を使用して太陽電池パネルを構築することにより、同じ利点がありました。中央の単結晶シリコン層は、太陽光を電気に変換する仕事のほとんどを行います。これにより、パネルの効率が向上し、従来のシリコンソーラーパネルよりも多くのエネルギーを効率的に収集できます。

三洋電機は 1980 年代に HJT の生産コンセプトを確立しました (パナソニックが三洋電機を買収)。三洋電機はアモルファスシリコン(a-Si)太陽電池を初めて商業生産した企業です。この薄膜技術は主に電卓で使用されており、さまざまな光スペクトルを吸収しますが、変換効率が低いです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヘテロ接合太陽電池市場の重要なポイント

- 2025年の市場規模:39億7,000万ドル

- 2026年の市場規模:44億9,000万ドル

- 2034 年の予測市場規模: 91 億 6,000 万ドル

- CAGR: 2026 ~ 2034 年で 9.32%

- アジア太平洋地域は、2025年に37.43%のシェアを獲得し、世界のヘテロ接合太陽電池市場を独占しました。

- モノフェイシャルセルセグメントは、2026 年に市場の 75.68% を占めると予測されています。

- 太陽光発電所セグメントは、2026 年に世界市場の 44.79% を占めると予想されています。

北米

2025 年には世界市場の 23.15% を占め、9 億 2,000 万米ドルに達し、2026 年には 10 億 3,000 万米ドルに成長すると予測されています。

アジア太平洋地域

2025年には37.43%のシェアで市場をリードし、その価値は14.9億米ドルに達し、2026年には17.3億米ドルに達すると予測されています。

ヨーロッパ

2025 年には世界市場の 22.38% を占め、その価値は 8 億 9 千万米ドルとなり、2026 年には 10 億米ドルに達すると予測されています。

私たち。

市場は2026年までに9億7,000万米ドルに達すると予測されています。

日本

市場は2026年までに1.3億米ドルに達すると予測されています。

続きを読む

新型コロナウイルス感染症(COVID-19)の影響

ロックダウンとさまざまな部門の閉鎖により、商業エネルギー需要が減少

コロナウイルスや新型コロナウイルス感染症(COVID-19)のパンデミックなどの緊急事態は、世界中で商業運営に大きな影響を与えています。この危機の余波は、いくつかの急成長国の経済も揺るがしています。今年の初め以来、世界中のほぼすべての国で、影響を受ける人口が急激に増加しています。ウイルス感染に対する治療法やワクチンが利用できないため、多くの業界専門家や関係者は影響を軽減するために複数の対策を継続的に採用しています。また、パンデミックの影響により、次のようなさまざまな種類の問題が明らかになりました。多くの国で、再生可能エネルギー部門は他国、主に中国からの輸入に大きく依存しています。インド政府によると、インドのプレハブ構造物、原材料、インバーターなどの他の機器とともに、太陽電池とモジュールのほぼ80%が中国から輸入されています。

ヘテロ接合太陽電池市場動向

発電用の再生可能エネルギー源の採用の増加がヘテロ接合太陽電池市場の成長を促進する可能性が高い

ここ数十年、気候変動、大気汚染による健康への影響、エネルギー安全保障、エネルギーアクセス、揮発性原油価格に対する懸念が高まっており、再生可能エネルギーなどの代替の低炭素技術オプションを生産および使用する必要性が生じています。

現在、再生可能エネルギー源は世界中の全発電量の約 29% を占めています。さらに、国際エネルギー機関 (IEA) によると、再生可能エネルギー2026 年までに世界の電力容量増加のほぼ 95% を占めると予測されており、政府の政策支援の強化とより野心的なクリーン エネルギー目標により、太陽光発電だけで容量の半分以上を占めると予測されています。

炭素排出量の削減に役立ち、日常の経済的な電源として機能する再生可能エネルギー源は、石炭や石油などの従来の電源に代わる最良の電源と考えられています。現在、再生可能エネルギーは世界の総発電量の約 29% を占めています。今後数年間で大幅に上昇し、市場を押し上げると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヘテロ接合太陽電池市場の成長要因

エネルギー分野の脱炭素化によりグリーンエネルギーの生産が強化

世界は、炭素排出量を削減し、再生可能エネルギーを適応させるため、クリーン エネルギーへの移行に向けて動いています。太陽光発電技術やその他のクリーン エネルギー技術の劇的な改善により、最近の急速な導入拡大が可能となり、エネルギー部門の脱炭素化に向けた費用対効果の高い選択肢が提供されています。

たとえば、Nextracker は Mahindra Sustain によって Sakaka Solar Park の太陽光発電サプライヤーとして選ばれました。このプロジェクトは、2023年までに合計9.5GW、2030年までに58.7GWのクリーンエネルギー資産を導入する国家プログラムの一環である。

英国政府は、2025年に電力の約半分を再生可能エネルギーで賄うことを目指している。ドイツも、2030年までに総エネルギーの65%を再生可能エネルギーで賄う計画を進めている。中国は、2030年までにアジアのエネルギーの16%を再生可能エネルギーで賄うことを計画している。

市場の成長を促進するヘテロ接合(HJT)太陽電池への技術の進歩と研究開発投資の増加

ヘテロ接合太陽電池は、2 つの異なる技術を 1 つのセルに組み合わせて製造されます。結晶シリコンセルは、アモルファス薄膜シリコンの 2 層の間に配置され、効率が向上します。ソーラーパネル。ヘテロ接合太陽電池は効率が高い。変換効率は片面モジュールで 26%、両面モジュールで 30% 以上です。さらに、これらのタイプの太陽電池は良好な温度係数を持っています。

ヘテロ接合太陽電池の両面受光率は約 92% と高く、両面受光モジュールとして設計した場合に優れた性能を発揮します。また、製造工程も簡単です。上記の要因により、限られたスペースの用途、ウェアラブル デバイスの電源、およびユーティリティ規模の運用に適しています。

さらに、回折格子と反射防止コーティング技術を使用した太陽電池技術とヘテロ接合太陽電池の効率の向上が市場を牽引しています。研究開発、技術進歩、効率向上への投資は、製造コストの削減とパフォーマンスの向上につながります。

抑制要因

高額な初期投資がヘテロ接合太陽電池市場の成長を抑制

太陽電池の製造には製造ラインと相互接続技術に多額の投資が必要であり、また、製造業者には既存の製品をアップグレードするという選択肢も残されていません。このような要因は、投資リスクが高いと解釈されます。

ヘテロ接合太陽電池市場セグメンテーション分析

タイプ別分析

単面ヘテロ接合太陽電池セグメントが軽量化で優位に立つ

ヘテロ接合太陽電池の市場シェアは、タイプに基づいて単受面セルと両面受光セルに分かれています。モノフェイシャルセルセグメントは、モノフェイシャルソーラーパネルの裏側に太陽電池がないため軽量であるため、2026年には75.68%の圧倒的な市場シェアを保持すると予想されています。さらに、単面セルは両面セルよりも手頃な価格であり、反射面を必要としません。両面受光型ソーラーパネルは、特にスペースが貴重な場合に、より多くの発電を実現し、若干高い設置コストでより多くの電力を提供し、LOCE コストを削減します。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

太陽光発電の増加により、太陽光発電所アプリケーションセグメントが優位に立つ

市場は用途ごとに太陽光発電所、商業用、住宅用に分割されています。太陽光発電所アプリケーションセグメントは、太陽光発電による発電量の増加により、2026 年には 44.79% の圧倒的な市場シェアを保持すると予想されます。太陽光発電は最も重要な再生可能電力技術の 1 つであり、世界の発電量の 3.6% を占めています。

住宅分野は、太陽光発電投資税額控除などの政府の強力な政策、コストの急速な低下、クリーンな電力への需要の増加により成長しています。たとえば、太陽エネルギー産業協会によると、米国には 140GW 以上の太陽光発電容量が設置されており、最大 2,500 万世帯に電力を供給することができます。

地域の見識

この市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカなどの地域にわたって調査されています。中国、インド、日本、韓国、オーストラリアなどの国々は、アジア太平洋地域への主要な市場貢献国の一部です。この地域の成長を促進する要因としては、高い再生可能エネルギー需要、急速な工業化、人口などが挙げられます。

アジア太平洋地域

アジア太平洋市場は2025年に14億9,000万米ドルを生み出し、世界市場の37.43%を占め、2026年には17億3,000万米ドルに達すると予想されています。アジア太平洋地域におけるHJT太陽電池の需要は主に太陽光発電所から来ており、これは発電に対する強い需要と再生可能エネルギーへの意識の高まりに牽引されています。日本市場は2026年までに1.3億ドル、中国市場は2026年までに11.4億ドル、インド市場は2026年までに2.1億ドルに達すると予測されています。

Asia Pacific Heterojunction Solar Cell Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米とヨーロッパ

再生可能エネルギー源の導入に関する政府の規制により、北米と欧州の市場は成長すると予想されています。たとえば、米国エネルギー効率・再生可能エネルギー局は、電力の少なくとも 7.5 パーセントを再生可能エネルギーから消費するという連邦政府の要件を要約しています。英国市場は2026年までに1.8億ドルに達すると予測され、ドイツ市場は2026年までに4.1億ドルに達すると予測されています。米国市場は2026年までに9.7億ドルに達すると予測されています。北米は2025年に9.2億ドルの市場規模を記録し、世界市場シェアの23.15%を獲得し、2026年までに9.2億ドルに達すると予測されています。 2025年、ヨーロッパは8億9,000万米ドルで世界市場の22.38%を占め、2026年には10億米ドルに成長すると予測されています。

ラテンアメリカ、中東、アフリカ

さらに、太陽光発電技術のコスト低下により中南米、中東、アフリカの市場成長が見込まれており、気候変動の影響に対する懸念がさらに高まっています。中東およびアフリカは2025年に4億5,000万米ドルを占め、世界市場シェアの11.21%を占め、2026年には4億8,000万米ドルに達すると予測されています。2025年、ラテンアメリカは世界市場の5.82%を占め、評価額は2億3,000万米ドルに達し、2026年には2億5,000万米ドルに成長すると予測されています。

主要な業界関係者

企業は競争力を高めるために合併・買収とパートナーシップに重点を置いています

ヘテロ接合太陽電池の市場は細分化されており、競争が激しく、さまざまなプレーヤーが世界市場の株式の大部分を占めています。さらに、主要企業は業務の強化を強化し、ベンチマーク要素であるデジタルツールを導入することにより、生産能力を強化しています。その後、市場で活動する主要企業のほとんどが主にモノフェイシャル太陽電池モジュールを提供し、その結果、タイプ別の HIT 太陽電池の圧倒的なシェアを獲得しました。さらに、両面受光型太陽電池は、他の太陽電池モジュールと比較して 27% 多くのエネルギーを生成できるため、有利な機会を提供します。

同時に、HIT (ヘテロ接合) 太陽電池の採用も増えています。HJT 技術は、効率と出力を最高レベルまで高めるための最良のアプローチだからです。ヘテロ接合技術の生産能力と研究開発リソースを増やすことは、下流のすべての顧客に利益をもたらします。それはコストの削減、効率の向上、信頼性の向上にのみ役立ちます。

ヘテロ接合太陽電池のトップ企業のリスト:

- REC (India)

- GS-Solar (China)

- Jinergy (China)

- HuaSun (China)

- Akcome (China)

- TW Solar (Spain)

- Canadian Solar (Canada)

- Risen Energy (China)

- Enel (3SUN) (Italy)

- Meyer Burger (Switzerland)

- Hevel Solar (Russia)

- EcoSolifer (Switzerland)

主要な業界の発展:

- 2023年1月~Huasunは、中国の安徽省合肥に5GWのHJT太陽電池およびモジュールの生産施設を建設する契約に署名した。この施設は、華順の宣城市の本社以外にある3番目の生産拠点となり、単一拠点としては最大の生産能力を備えた最先端のHJT製造施設を備えています。

- 2022年11月~RECグループは、複数の賞を受賞したTwinPeakソーラーパネルの第5世代となるREC TwinPeak 5シリーズの生産を発表しました。新製品は、RECの革新的なツインデザインを含め、即席の強度を備えています。 REC は 2014 年に特許取得済みのスプリットセルおよびジャンクションボックス技術を導入しました。

- 2022年12月 –アクカムは、中国エネルギーニュースと中国エネルギー経済研究院が主催する中国エネルギー企業トップ500社にランクインしました。これは、アクカムの総合的な強みと、新エネルギーの製造およびサービスにおける主導的地位を反映しています。

- 2022年4月~JINERGYは、SNEC 2017 PV Power Expo期間中にJINERGYが主催した第2回Jinneng Technology Developer Forumで、超高効率ヘテロ接合モジュールの量産を発表した。

- 2021年11月~Jinergy は、陝西省羅南市と協力して、陝西省羅南市の農業観光向けの包括的な実証太陽光発電プロジェクトを構築しています。 Jinergyは、このプロジェクトに22.7MWの高効率PERC両面受面二重ガラス太陽電池モジュールを供給し、羅南地域のエネルギー構造の調整と地方活性化プロジェクトの統合と発展を促進する高発電量太陽光発電製品を支援しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

このレポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

レポートの範囲と区分

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | のCAGR 9.32% 2026年から2034年まで |

ユニット | 価値 (10 億米ドル) と量 (MW) |

セグメンテーション | タイプ別、アプリケーション別、地域別 |

セグメンテーション | タイプ別

|

用途別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 39 億 7,000 万米ドルでした。

市場は、予測期間(2026年から2034年)にわたって9.32%のCAGRで成長すると予想されます。

アプリケーションに基づいて、太陽光発電所セグメントは世界市場で圧倒的なシェアを保持しています。

アジア太平洋地域の市場規模は、2025 年に 14 億 9,000 万ドルに達しました。

ヘテロ接合(HJT)太陽電池への技術の進歩と研究開発投資の増加が市場の成長を推進しています。

市場のトッププレーヤーには、ブルックフィールド ビジネス パートナー、GS ユアサ、エナーシス、Exide などがあります。

アジア太平洋地域は 2025 年に 37.43% のシェアを獲得し、世界市場を独占しました。

高額な初期投資が市場の成長を抑制

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。