ヘテロ接合太陽電池市場規模、シェア及びCOVID-19影響分析、タイプ別(片面セル及び両面セル)、 用途別(太陽光発電所、商業施設、住宅)及び地域別予測、2026-2034年

ヘテロ接合太陽電池市場規模

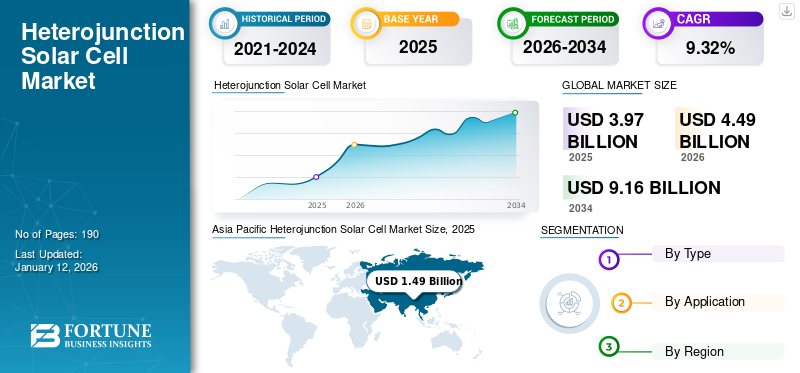

ヘテロ接合太陽電池市場規模は2025年に39億7,000万米ドルと評価され、2026年の44億9,000万米ドルから2034年までに91億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.32%を示すと予測される。アジア太平洋地域は2025年に37.43%のシェアで世界市場を支配した。米国のヘテロ接合太陽電池市場は大幅に成長し、2032年までに推定16億4000万米ドルに達すると予測されている。

ヘテロ接合太陽電池は、結晶シリコンセルを非晶質「薄膜」シリコンの2層で挟んだ構造であり、照射される太陽光の一部を捕捉する。HJT太陽電池技術は、3層の光起電力材料を用いて太陽電池パネルを構築することで、この利点を実現した。中央の単結晶シリコン層が、太陽光を電力に変換する主な役割を担う。これによりパネルの効率が向上し、従来のシリコン太陽電池パネルよりも効率的に多くのエネルギーを収穫します。

三洋電機は1980年代にHJT生産コンセプトを確立しました(パナソニックが三洋電機を買収)。三洋電機はアモルファスシリコン(a-Si)太陽電池を商業生産した最初の企業です。主に電卓に使用されるこの薄膜技術は様々な光スペクトルを吸収しますが、変換効率は低いです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のヘテロ接合太陽電池市場インサイト

再生可能エネルギー導入が進む日本では、高効率で安定性の高いヘテロ接合太陽電池への期待が高まっています。省スペースで高出力を実現できる技術として、住宅用から産業用まで幅広い分野で注目が集まっています。

COVID-19の影響

ロックダウンと各セクターの閉鎖が商業用エネルギー需要を減少させた

コロナウイルスやCOVID-19パンデミックのような緊急事態は、世界中の商業活動に深刻な影響を与えました。この危機の余波は、急成長中の複数の国の経済をも揺るがしています。今年に入ってから、ほぼすべての国で感染者数が急増している。ウイルス感染に対する治療法やワクチンが未確立であることから、多くの業界専門家や関係者は影響を軽減するため、複数の対策を継続的に講じている。また、パンデミックの影響により、以下のような様々な問題が露呈した:多くの国では、再生可能エネルギー部門が他国(主に中国)からの輸入に大きく依存している。インド政府によれば、太陽電池セルおよびモジュールの約80%が中国から輸入されており、プレハブ構造体、原材料、インバーターなどの設備も同様に輸入に依存している。

ヘテロ接合太陽電池市場の動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

発電における再生可能エネルギー源の採用増加がヘテロ接合太陽電池市場の成長を促進する見込み

気候変動、大気汚染の健康影響、エネルギー安全保障、エネルギーアクセス、そしてここ数十年における原油価格の変動に対する懸念の高まりは、再生可能エネルギーなどの代替的な低炭素技術オプションの生産と利用の必要性をもたらしています。

現在、再生可能エネルギー源は世界の総発電量の約29%を占めています。さらに国際エネルギー機関(IEA)によれば、 再生可能エネルギーは、政府の政策支援強化とより野心的なクリーンエネルギー目標を背景に、2026年までに世界の電力容量増加分のほぼ95%を占めると予測されており、太陽光発電(PV)だけでその過半数を占める見込みである。

炭素排出量の削減に貢献し、日常的な経済的動力源として機能する再生可能エネルギー源は、石炭や石油などの従来型電源に代わる最良の選択肢と見なされている。現在、再生可能エネルギーは世界の総発電量の約29%を占めており、今後数年間で大幅に増加し市場を牽引すると予想される。

ヘテロ接合太陽電池市場の成長要因

エネルギー分野における脱炭素化がグリーンエネルギー生産を促進

世界は炭素排出削減と再生可能エネルギー導入に向け、クリーンエネルギー移行を推進している。太陽電池技術をはじめとするクリーンエネルギー技術の劇的な進歩により、近年導入が急速に拡大し、エネルギー部門の脱炭素化に向けた費用対効果の高い選択肢を提供している。

例えば、マヒンドラ・サステインはサカカ太陽光発電所の太陽光設備供給業者としてネクストラッカーを選定した。このプロジェクトは、2023年までに合計9.5GW、2030年までに58.7GWのクリーンエネルギー資産を導入する国家計画の一環である。

英国政府は2025年までに電力の約半分を再生可能エネルギーで賄うことを目指している。ドイツも2030年までに総エネルギーの65%を再生可能エネルギーで賄う道筋を進んでいる。中国は2030年までにアジア地域でエネルギーの16%を再生可能エネルギーで賄う計画である。

ヘテロ接合(HJT)太陽電池における技術進歩と研究開発投資の増加が市場成長を推進する

ヘテロ接合太陽電池は、結晶シリコンセルをアモルファス薄膜シリコンの2層間に配置することで、太陽電池パネルの効率を向上させる技術です。ヘテロ接合太陽電池は高効率を特徴とします。片面モジュールでは26%、両面モジュールでは30%以上の変換効率を達成。さらに優れた温度係数を有します。

ヘテロ接合太陽電池は両面率(バイフェイシアルファクター)が約92%と高く、両面モジュール設計時に優れた性能を発揮します。製造プロセスも簡便です。上記の要因により、限られたスペースでの応用、ウェアラブルデバイスの電源、およびユーティリティ規模の運用に適しています。

さらに、回折格子と反射防止コーティング技術を用いた太陽電池技術およびヘテロ接合太陽電池の効率向上は、市場を牽引しています。研究開発への投資、技術の進歩、効率の向上は、製造コストの削減と性能の向上につながります。

抑制要因

初期投資の高さがヘテロ接合太陽電池市場の成長を抑制

太陽電池の生産には製造ラインと相互接続技術への多額の投資が必要であり、既存製品のアップグレード選択肢もメーカーに与えません。こうした要因は高い投資リスクと解釈されます。

ヘテロ接合太陽電池市場のセグメント分析

タイプ別分析

軽量性からモノフェイシャルヘテロ接合太陽電池セグメントが主導的地位を占める

ヘテロ接合太陽電池の市場シェアは、タイプに基づきモノフェイシャルセルとバイフェイシャルセルに二分される。片面セルセグメントは、片面太陽電池パネルの裏面に太陽電池がないため軽量であり、市場シェアの大部分を占めています。さらに、片面セルは両面セルよりも手頃な価格で、反射面も必要としません。両面太陽電池パネルは、特にスペースが限られている場所でより多くの発電量を提供し、わずかに高い設置コストでより多くの電力を供給するため、LOCEコストを削減します。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

太陽光発電による発電量増加により、PV発電所用途セグメントが市場を支配する見込み

市場は用途別にPV発電所、商業施設、住宅向けに区分される。太陽光発電による発電量増加により、PV発電所用途が市場シェアの大部分を占める。太陽光発電は最も重要な再生可能電力技術の一つであり、世界の電力生産量の3.6%を占めています。

住宅セグメントは、太陽光投資税額控除などの強力な政府政策、急速なコスト低下、クリーン電力への需要増加により推進されています。例えば、米国太陽エネルギー産業協会(SEIA)によれば、米国には140GW以上の太陽光発電容量が設置されており、これは最大2,500万世帯に電力を供給できる規模です。

地域別インサイト

Asia Pacific Heterojunction Solar Cell Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカなどの地域別に分析される。アジア太平洋地域では中国、インド、日本、韓国、オーストラリアなどが主要な市場貢献国である。この地域の成長を牽引する要因としては、再生可能エネルギーへの高い需要、急速な工業化、人口増加などが挙げられる。アジア太平洋地域におけるHJT太陽電池の需要は、主に太陽光発電所から発生しており、これは発電需要の高まりと再生可能エネルギーへの意識向上に起因している。

北米および欧州市場は、再生可能エネルギー源の導入に関する政府規制により推進されると予想される。例えば、米国エネルギー省エネルギー効率・再生可能エネルギー局は、連邦政府が電力の少なくとも7.5%を再生可能エネルギー源から消費することを義務付けていると要約している。さらに、ラテンアメリカ、中東、アフリカの市場成長は、太陽光技術のコスト低下と、気候変動の影響に対する懸念の高まりによって促進されると予想される。

主要業界プレイヤー

競争優位性獲得のため、企業はM&Aや提携に注力

ヘテロ接合太陽電池市場は分散化され競争が激しく、様々なプレイヤーが世界市場の大部分を占めている。さらに主要企業は、運用効率の向上とデジタルツールの導入というベンチマーク要因により生産能力を強化している。その結果、市場で活動する主要企業のほとんどが主に片面太陽電池モジュールを提供しており、タイプ別ではHIT太陽電池が支配的なシェアを占めている。加えて、両面太陽電池は他の太陽電池モジュールと比較して27%多くのエネルギーを生産できるため、収益性の高い機会を提供している。

並行して、HIT(ヘテロ接合)太陽電池の採用が拡大している。HJT技術は効率と出力電力を最高レベルまで高める最良のアプローチだからだ。ヘテロ接合技術向けの生産能力と研究開発リソースの増強は、すべての下流顧客に利益をもたらす。コスト削減、効率向上、信頼性向上にのみ寄与する。

主要ヘテロ接合太陽電池メーカー一覧:

- REC (インド)

- GS-Solar (中国)

- Jinergy (中国)

- HuaSun (中国)

- Akcome (中国)

- TW Solar (スペイン)

- カナディアン・ソーラー (カナダ)

- ライゼン・エナジー (中国)

- エネル (3SUN)(イタリア)

- マイヤー・バーガー(スイス)

- ヘベル・ソーラー(ロシア)

- エコソリファー (スイス)

業界の主な動向:

- 2023年1月 - Huasunは、中国安徽省合肥市に5GWのHJT太陽電池およびモジュール生産施設を建設する契約を締結しました。この施設は、宣城市にある本社以外では3番目の生産拠点となり、単一サイトとしては最大規模の生産能力を備えた最先端のHJT製造設備が導入される。

- 2022年11月 - RECグループは、数々の賞を受賞したTwinPeakソーラーパネルの第5世代となる「REC TwinPeak 5シリーズ」の生産を発表した。新製品は、RECの革新的なツインデザインを含む、改良された強度を備えています。RECは、2014年に特許取得済みの分割セルおよびジャンクションボックス技術を導入しました。

- 2022年12月 - Akcomeは、中国エネルギーニュースおよび中国エネルギー経済研究院が主催する中国エネルギー企業トップ500にランクインしました。これは、Akcomeの新エネルギー製造およびサービスにおける総合的な強さと主導的な地位を反映しています。

- 2022年4月 - JINERGYは、SNEC 2017 PVパワーエキスポ期間中にJINERGYが主催した第2回Jinnengテクノロジー開発者フォーラムで、超高効率ヘテロ接合モジュールの量産を発表しました。

- 2021年11月 - Jinergyは、陝西省洛南県と提携し、陝西省洛南県に農業観光のための総合的な太陽光発電実証プロジェクトを建設。Jinergyは本プロジェクト向けに22.7MWの高効率PERC両面受光型ダブルガラス太陽電池モジュールを供給し、洛南地域のエネルギー構造調整と高収益太陽光発電製品の普及を通じ、農村振興プロジェクトの統合・発展を促進している。

レポートのカバー範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記要因に加え、本レポートでは近年における市場成長に寄与した複数の要素を網羅しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)9.32%で成長すると見込まれる。 |

|

単位 |

価値(10億米ドル)および量(MW) |

|

セグメンテーション |

タイプ別、用途別、地域別 |

|

セグメンテーション |

タイプ別

|

|

用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は39億7000万米ドルであった。

市場は、予測期間(2025-2032)で9.32%のCAGRで成長する可能性があります。

アプリケーションに基づいて、PV発電所セグメントはグローバル市場で支配的なシェアを保持しています。

アジア太平洋地域の市場規模は2025年に14億9000万米ドルに達した。

技術の進歩とヘテロ接合(HJT)の太陽電池へのR&D投資の増加により、市場の成長が推進されています。

市場のトッププレーヤーの一部は、ブルックフィールドのビジネスパートナー、GS Yuasa、Enersys、およびExideです。

アジア太平洋地域は2025年に37.43%のシェアで世界市場を支配した。

高い初期投資は市場の成長を抑制します

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。