ヘリコプター気象ソフトウェア市場規模、シェア、新型コロナウイルス感染症の影響分析、タイプ別(ヘリコプターおよびヘリポート/ヘリパッド)、アプリケーション別(緊急医療サービス、企業サービス、捜索救助、石油・ガス、祖国、セキュリティ、輸送、その他)、製品別(電子飛行表示(EFD)ソフトウェア、アプリケーションベースのソフトウェア、PC/デスクトップソフトウェア、モバイルソフトウェア)、および地域予測、2025~2032年

主要市場インサイト

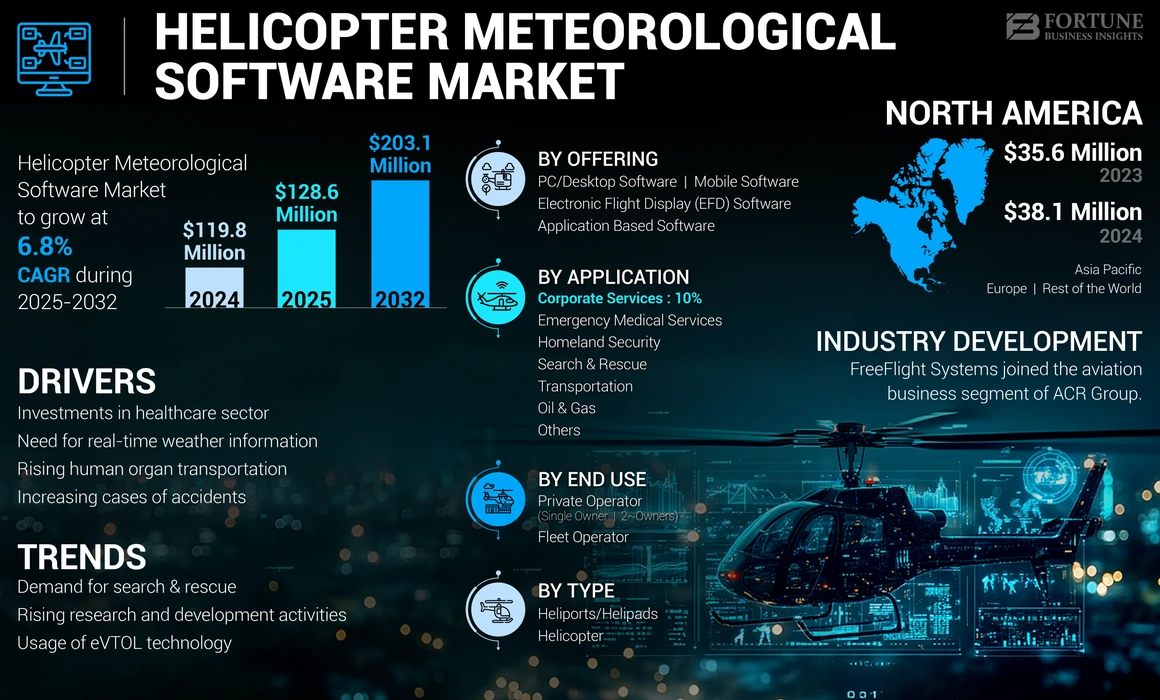

世界のヘリコプター気象ソフトウェア市場規模は、2024 年に 1 億 1,980 万米ドルと評価されています。市場は、2025 年の 1 億 2,860 万米ドルから 2032 年までに 2 億 310 万米ドルに成長すると予測されており、予測期間中に 6.8% の CAGR を示します。北米は、2024 年に 31.8% の市場シェアを獲得し、ヘリコプター気象ソフトウェア市場を独占しました。

気象ソフトウェアは、気象レーダー、気候レーダー、センサー、飛行船、ヘリコプターを通じて気候データを取得します。レーダーは、気温、風速、蒸し暑さ、風コース、気候、その他の自然条件などのデータを提供します。その際に収集されたデータはプログラム内で処理されます。これは、航空業界内で使用される気象飛行場レポート (METAR)、ターミナル飛行場推定 (TAF)、および上空の風などのレポートを準備するために利用されます。

に搭載されているヘリコプター気象ソフトウェアヘリコプターヘリポートは、ヘリコプタの効率的な運航のために航空管制官やパイロットにリアルタイムの情報を提供します。乗客の安全は航空部門の重要な側面です。航空機の運航者は常に乗客の安全と快適さを確保し、ヘリコプター気象ソフトウェアはすべてのフライトの安全を提供します。多くの航空会社や航空会社が古いヘリコプターにソフトウェアを改修し、最新の気象ソフトウェアを搭載した新しいヘリコプターを購入することで、予測期間中の市場の成長を推進しています。

世界のヘリコプター気象ソフトウェア市場の概要

市場規模と予測:

- 2024年の市場規模:1億1,980万ドル

- 2025年の市場規模:1億2,860万ドル

- 2032 年の予測市場規模: 2 億 310 万ドル

- CAGR: 2025 ~ 2032 年で 6.8%

市場占有率:

- 北米は、主要企業の存在、強力なヘリコプター運用、米国とカナダにわたる先進的なアビオニクス システムの統合により、2024 年には 31.8% のシェアを獲得し、ヘリコプター気象ソフトウェア市場を独占しました。

- 電子フライト ディスプレイ (EFD) ソフトウェア部門は、コックピット ディスプレイ システムの急速な進歩とリアルタイムの大気データの需要に支えられ、2024 年には最大の市場シェアを獲得しました。

主要な国のハイライト:

- 米国: EMS ヘリコプターに対する強い需要、防衛関連の航空機の近代化、飛行の安全性と状況認識の強化に対する FAA の義務によって導入が促進されています。

- ドイツ: ヘリポートをリアルタイム気象ソフトウェアでアップグレードし、AI ベースの航空システムを統合して救助と商業業務を改善することに重点を置きます。

- インド: 緊急医療サービスやインフラ監視のための民間ヘリコプター部隊の急速な拡大により、モバイルでアクセス可能な気象ソフトウェアの需要が生じています。

- 日本: 頻繁に発生する自然災害により、ヘリコプターによる緊急対応や災害復旧任務にリアルタイムの気象情報を必要とする需要が高まっています。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症による市場への多様な影響の課題と機会

新型コロナウイルス感染症のパンデミックは、市場に課題と機会の両方をもたらしました。 2019年12月に新型コロナウイルス感染症(COVID-19)が発生して以来、この病気は世界中に広がり、航空関連の業務はすべて完全に停止した。サプライチェーンの混乱により原材料が不足し、世界中のヘリコプターの生産と配送に影響が生じました。気象ソフトウェアはヘリコプターの主要コンポーネントであるため、パンデミック中に市場の需要が減少しました。

しかし、パンデミックは企業が研究開発に投資する機会も生み出し、この市場で競争できる高度な気象ソフトウェアの発売を可能にしました。これにより、予測期間中に世界のヘリコプター気象ソフトウェア市場の成長が促進されると予想されます。

ヘリコプター気象ソフトウェア市場動向

市場を積極的に成長させるための気象ソフトウェアへの人工知能の統合

近年、オペレーターやヘリコプターのメーカーに最高かつ最も正確なソフトウェアを提供するための競争において、技術が数多く進歩してきました。人工知能 (AI)大きさと速度の予測の正確性が保証され、パイロットのより良い判断が容易になります。したがって、ヘリコプター気象ソフトウェアでは人工知能が最も顕著な傾向となっています。多くの航空会社が気象評価を改善するために航空機に AI 対応ソフトウェアを使用し始めています。例えば、

- 2022 年 9 月、世界的な航空会社であるルフトハンザは、Google Cloud による風予測を利用した定時運航の増加を発表しました。スイスの北東部から南西部にかけてスイス高原を越える冷たく乾燥した風であるBISE風により、チューリッヒ空港の運営が妨げられました。チューリッヒ空港は、Google Cloudのソフトウェアの統合により、現在では気象予測の精度が30%を超えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヘリコプター気象ソフトウェア市場の成長要因

市場の成長を促進するためのヘリコプター部隊の増加

ヘリコプターの配達が急増し、ヘリコプターの保有数が増加しています。ヘリコプターのパイロットは、過酷な環境でヘリコプターを操作し、事故を回避するために、リアルタイムの大気および気象情報を必要とします。したがって、ヘリコプターの需要はさまざまな用途で増加し続けており、その結果、気象監視ソフトウェアの必要性も生まれています。

航空救急車などの輸送、配送、医療分野におけるヘリコプタの用途の拡大により、ヘリコプタ市場および気象ソフトウェア市場がさらに成長すると予想されます。

リアルタイムデータを支援し、市場の成長を促進する技術の進歩

捜索救助、石油・ガス、救急医療サービス、輸送などが市場の成長を牽引しています。ヘリコプターの運航には、事故を防ぐために気温、風速、天気予報情報などのリアルタイムの大気データが必要です。事故件数の増加と連邦航空局 (FAA) が説明する安全基準も、リアルタイム データ管理ソフトウェアを導入する主な理由です。リアルタイムのデータ追跡は、パイロットが飛行中に必要な決定を下すのに役立ちます。さらに、ヘリコプタのシステムおよびソフトウェアに関する情報は、ヘリコプタに搭載された飛行管理ソフトウェアによって提供されます。

- たとえば、気象ソフトウェア会社である Elbit Systems は、2022 年 7 月に軍用ヘリコプター用の第 5 世代航空機ビジョン スイートを発売しました。このソフトウェアには、AI を搭載したミッション コンピューター、ヘルメットマウント ディスプレイ (HMD) システム、およびコンパイルされた一連のセンサーが統合されています。

抑制要因

市場の成長を制限する気象分析の精度の欠如

最新の技術が進歩し、ヘリコプターの部隊とアプリケーションが増加しているにもかかわらず、さまざまな理由により、気象の検出と分析は完全な精度ではありません。その主な理由は、天候、風、その他の要素の変動する性質であり、それが不正確な測定値につながる可能性があります。技術の進歩により、ほぼ正確な分析が可能になりましたが、完全に正確ではありません。これは、予測期間中にヘリコプター気象ソフトウェアの市場に障害を引き起こす可能性があります。

ヘリコプター気象ソフトウェア市場セグメンテーション分析

タイプ別分析

ヘリコプターの用途と納入の拡大がヘリコプター部門の優位性をもたらした

種類に基づいて、市場はヘリコプターとヘリポート/ヘリパッドに分類されます。

ヘリコプタ部門は最大の市場シェアを占めており、さまざまな民間および軍事用途向けのヘリコプタの需要と納入の増加により、より高い年間複合成長率で成長すると予想されています。さらに、新型コロナウイルス感染症のパンデミック中、航空救急車の需要が出現したことにより、世界的にヘリコプターの生産が増加しました。

ヘリポート/ヘリパッド部門は、いくつかの技術の進歩と応用により、大幅な CAGR で成長すると予測されています。さらに、発展途上国と先進国でヘリコプターの用途が拡大し、航空インフラが進歩しています。

アプリケーション分析による

航空救急車のアプリケーションにより、救急医療サービスが市場を独占

市場はアプリケーションに基づいて、救急医療サービス、企業サービス、捜索救助、石油ガス、国土安全保障、輸送などに分類されます。

緊急医療サービス (EMS) 部門は、パンデミック中にヘリコプターの需要を刺激した航空救急車の用途により、最大の部門になると予想されています。パンデミックの余波では、航空救急車と救急医療サービスが重要であると考えられており、迅速な医療サービスと医療機器の輸送に対する需要が急増しているため、その優位性を維持すると予想されています。

- たとえば、2021年6月、ハイパーローカル配送サービスプロバイダーであるダンゾは、テランガーナ州政府と提携して、テランガーナ州で遠隔操作のドローンベースの医薬品およびヘルスケア物流のために業界専門家のコンソーシアムと協力していると発表した。

石油・ガス部門は、石油の採掘と輸送の増加により、予測期間中に最高のCAGRで成長すると予想されており、これが同部門の成長をさらに促進すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

分析を提供することで

急速な技術開発により電子飛行表示ソフトウェア部門が優位に立つ

市場は、提供内容に基づいて、電子飛行ディスプレイ (EFD) ソフトウェア、アプリケーション ベースのソフトウェア、PC/デスクトップ ソフトウェア、およびモバイル ソフトウェアに分類されます。

電子フライトディスプレイ (EFD) ソフトウェアセグメントは、2024 年に最大の市場シェアを占め、予測期間中その支配的な地位を維持すると予想されます。この地位は、航空機のアビオニクスと気象ソフトウェアにおける絶え間ない技術の進歩に起因すると考えられます。

PC/デスクトップ ソフトウェア部門は、遠隔ヘリコプター気象ソフトウェア アクセスの需要の急増により、2025 年から 2032 年にかけて最高の CAGR で成長すると予想されています。新型コロナウイルス感染症のパンデミックの影響で、ソフトウェアへのリモート アクセスがオペレータによって好まれており、それによって PC/デスクトップ ソフトウェアの急増が確実になっていることが観察されています。さらに、モバイル ソフトウェア部門は、操作の容易さと気象ソフトウェアへのリモート アクセスにより、大幅な CAGR で成長すると予想されます。

地域の見識

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域にわたって分析されます。

North America Helicopter Meteorological Software Market Size, 2024 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、2024 年に 3,810 万米ドルと評価されています。この地域は、さまざまな商業用途向けのヘリコプターの需要の増加と、ForeFlight LLC や Collins Aerospace などの主要な市場プレーヤーの存在により、ヘリコプター気象ソフトウェア市場シェアを独占すると予想されています。

アジア太平洋市場は、この地域の OEM 数の増加により、予測期間中に最高の CAGR で成長すると予想されます。さらに、航空宇宙部門の成長、技術の進歩、全体的なインフラ開発が、予測期間中にヘリコプター気象ソフトウェアの市場の急速な成長をサポートすると予想されます。

2024 年にはヨーロッパが大きな市場シェアを占めます。この地域の大きなシェアは、フランス、イギリス、イタリア、ドイツなどのヨーロッパ先進国からのヘリコプターの需要の増加によるものです。需要の増加は、この地域での船舶の拡大が始まっているためです。さらに、パンデミックはその後、ヘリコプターの運航を促進するためにヘリコプター操縦士の数の増加につながりました。

世界の残りの部分は、ラテンアメリカ、中東、アフリカで構成されます。ラテンアメリカは、円滑な航空宇宙事業を促進するために地域の政府によって導入されたインフラ開発とさまざまな改革により、大幅な成長を遂げると予想されています。

主要な業界関係者

主要な市場プレーヤーは、市場に高度なソフトウェアを提供することに注力しています

世界市場は統合されており、複数の世界的なヘリコプター気象ソフトウェア企業がこの業界で活動しています。主要企業は、最新かつ最先端のヘリコプター気象ソフトウェアの提供に重点を置いたさまざまな製品ポートフォリオを持っています。業界のトッププレーヤーは、ForeFlight LLC、Honeywell International Inc.、Leonardo S.p.A.、その他の上場企業です。

市場に関与している他の著名なプレーヤーには、HELI EFB GmbH、KONGSBERG Gruppen ASA などがあります。主要な OEM は、市場での地位を維持するために提携または買収を行っています。

ヘリコプター気象ソフトウェアのトップ企業のリスト:

- All Weather, Inc. (U.S.)

- Automasjon & Data AS (Norway)

- Campbell Scientific (U.S.)

- DTN LLC (U.S.)

- EUROAVIONICS GmbH (Germany)

- ForeFlight LLC (U.S.)

- HELI EFB GmbH (Germany)

- Honeywell International Inc. (U.S.)

- InControl AS (Norway)

- KONGSBERG Gruppen ASA (Norway)

- Leonardo S.p.A. (Italy)

主要な業界の発展:

- 2023年3月 –世界的な複合企業である Leonardo S.p.A は、高度な天気予報のための LiDAR ベースの技術が市場で受け入れられていることを明らかにしました。 2 年前の主力テクノロジーが市場に受け入れられたことは、非常に強力な開発を示しています。このシステムは、SIKRON3D という名前の高度で信頼性の高い天気予報として、Leonardo Germany GmbH を通じて販売されました。

- 2022年5月 –ハネウェル・インターナショナル社の認定チャネル・パートナーである ABS Jets は、エンブラエル社と同社のレガシー航空機への改修を提供する契約を締結しました。この航空機には、ハネウェルの IntuVue RDR-7000 高度気象レーダー システムが改修される予定です。

- 2022年4月 –米国に本拠を置く航空医療輸送会社である Air Methods は、輸送技術会社 Skyryse と提携して、Air Methods の保有機群の 400 機を超える固定翼機と単発ヘリコプターに Flight OS を改修しました。これは、パイロットと患者を保護し、安全対策をさらに進めるという共通の使命です。

- 2021年12月~米国のパイロット訓練機関であるNTSBは、気象予報を開始しました。シミュレーターP3D および FSX の場合は CLIMADRIVE という名前です。規制当局はこのような刺激的なソフトウェアを長年使用してきましたが、このソフトウェアが一般に公開されることになります。

- 2020年1月 –Avidyne Corporation は、ヘリコプター用の新しい多機能飛行管理システムである Avidyne HELIOS を発表しました。このシステムは、既存のヘリコプター機器とシームレスに統合できるように設計されています。新システムは多機能FMSラインを拡張したものです。

レポートの範囲

このレポートは、市場に関する詳細な情報を提供し、主要企業、ソフトウェアの種類、主要なアプリケーションに焦点を当てています。これに加えて、レポートは市場動向、市場競争に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、近年の世界市場の規模拡大に寄与したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2019~2032年 |

基準年 | 2024年 |

推定年 | 2025年 |

予測期間 | 2025~2032年 |

歴史的時代 | 2019~2023年 |

成長率 | 2025 年から 2032 年までの CAGR は 6.8% |

ユニット | 価値 (100万米ドル) |

セグメンテーション

| タイプ別

|

用途別

| |

提供によって

| |

地域別

|

よくある質問

Fortune Business Insights は、2024 年の世界市場規模は 1 億 1,980 万米ドルであると述べています。

6.8%のCAGRを記録し、市場は予測期間(2025年から2032年)中に急速な成長を示すでしょう。

PC/デスクトップ ソフトウェア部門は、予測期間中にこの市場を支配すると予想されます。

ForeFlight LLC と Leonardo S.p.A は、世界市場の主要企業です。

2024年のシェアでは北米がトップとなった。

2024 年には米国が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。