ヘルスケアにおけるエージェント AI 市場規模、シェアおよび業界分析、コンポーネント別 (ソフトウェアおよびサービス)、テクノロジー別 (機械学習、自然言語処理など)、アプリケーション別 (臨床意思決定支援および診断、臨床文書作成およびワークフロー自動化、患者アクセスおよび業務効率、収益サイクル管理 (RCM)、仮想医療アシスタントおよびモニタリングなど)、展開別 (クラウドベース、オンプレミスおよびハイブリッド)、エンドユーザー別(医療提供者、医療支払者、その他)、および地域予測、2026 ~ 2034 年

ヘルスケアにおけるエージェント AI 市場規模と将来展望

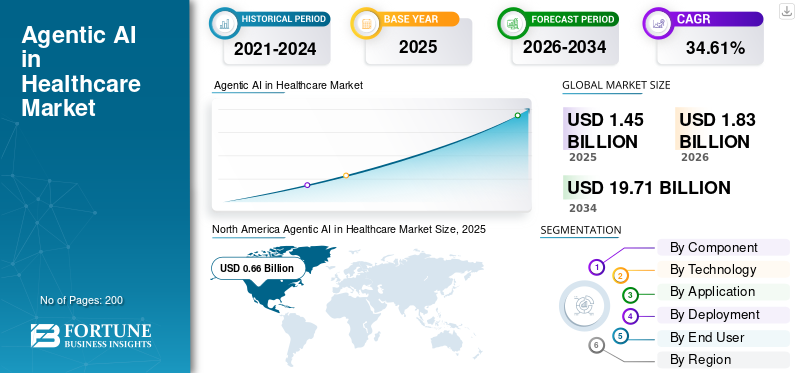

ヘルスケアにおける世界のエージェント AI 市場規模は、2025 年に 14 億 5,000 万米ドルと評価されています。市場は 2026 年の 18 億 3,000 万米ドルから 2034 年までに 197 億 1,000 万米ドルに成長すると予測されており、予測期間中に 34.61% の CAGR を示します。北米はヘルスケア市場におけるエージェント AI を独占し、2025 年には 45.52% の市場シェアを獲得しました。

ヘルスケアにおけるエージェント AI とは、特定の目標を達成するために、答えを生成し、複数のステップにわたって計画、決定、アクションを実行する AI システムを指します。これは多くの場合、定義された権限とガードレールの下でツールを使用して行われます。この市場は、労働力不足と燃え尽き症候群、医療データの爆発的増加、個別化されたケアに対する需要の増加によって急速に成長しています。

Microsoft、Oracle、Salesforce, Inc.、Alphabet Inc.、Innovaccer などの主要企業は、市場で主導的な地位を維持するために、自社製品の技術的進歩に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヘルスケア市場における Agent AI の重要なポイント

- 2025年の市場規模:14.5億ドル

- 2026年の市場規模:18.3億ドル

- 2034 年の予測市場規模: 197 億 1,000 万ドル

- CAGR: 2026 ~ 2034 年で 34.61%

- 北米はヘルスケア市場におけるエージェント AI を独占し、2025 年には 45.52% のシェアを獲得しました。

- ソフトウェア部門は 2025 年に最大の市場シェアを獲得しました。

- 自然言語処理セグメントは、2026 年には市場の 50.2% を占めると予測されています。

北米

北米は2025年に6億6,000万米ドルを生み出しました。これは好調な製薬および診断セクター、医療データ量の増加、AI導入によって牽引されました。

ヨーロッパ

欧州は、臨床研究能力、AI 投資、ヘルスケア AI の導入によって、CAGR 34.33% で成長すると予測されています。

アジア太平洋地域

アジア太平洋地域は、中国、インド、日本の医療システム全体での急速な AI 導入により、2026 年には 3 億 6,000 万米ドルに達すると予測されています。

私たち。

ヘルスケア市場におけるエージェント AI は、2026 年に 7 億 6,000 万米ドルに達すると予測されています。

日本

ヘルスケア市場におけるエージェント AI は、2026 年に 0.8 億米ドルに達すると予測されています。

続きを読む

ヘルスケア市場におけるエージェント AI のトレンド

チャットボットからアクション指向のエージェントへの移行が顕著な市場トレンド

チャットボットからアクション主導型エージェントへの移行は注目すべき市場トレンドを表しており、購入者は問い合わせに応答したりテキストを生成するだけのツールにますます不満を持ち、複数ステップのワークフローを包括的に実行できるシステムを求めています。プロバイダーと支払者は、EHR/RCM システムからデータを抽出し、適切な文書を生成し、タスクを割り当て、事前承認を開始し、請求の問題を修正し、監査証跡で例外を生成できるソリューションに焦点を当てています。運営上のプレッシャーが原動力です。人員不足、管理上の負担、測定可能な ROI への要求により、作業の自動化は単なる議論よりもはるかに価値があります。導入が進むにつれて、組織は人間参加型の実行に移行しており、エージェントは指定された権限内で動作し、結果から洞察を得ることができます。これにより、アクション エージェントがスタンドアロンのチャット インターフェイスに限定されるのではなく、日常のワークフロー (請求ワーク キュー、承認、スケジュール設定) に統合されるため、スティッキー性も向上します。これらの要因が世界全体のエージェントの成長を支えています。ヘルスケア市場における AI成長。

- たとえば、Salesforce は 2025 年 2 月に、チャットボットの Q&A を超えて、給付金の検証、適格性の確認、パートナー統合による医療承認の迅速化などのワークフロー アクションを実行するように設計された、事前に構築されたエージェントのスキルとアクションのライブラリである Agentforce for Health を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

管理負担の増大と労働力不足が市場の成長を促進

病院や支払者は、業務量 (文書化、コーディング、事前承認、請求のフォローアップ、スケジュール設定、受信トレイのタスク) と利用可能な熟練人材との間の格差拡大に直面しているため、管理上のプレッシャーの増大と人員不足が医療分野における Agentic AI の成長を大きく推進しています。空室率が上昇するにつれて、組織は遅延や収益損失を許容するか、人間の監督下で反復的なタスクを実行できる自動化に投資することになります。エージェント システムは、単に「テキストを生成する」だけでなく、ギャップを見つけ、タスク リストに優先順位を付け、後続のアクションを開始し、例外を管理して、ケースごとの手作業の関与を効果的に削減できるため、魅力的です。これにより、それに対応して人員を増加させることなく生産性が向上し、限られた予算期間中でも ROI の正当化が容易になります。このドライバーは、スタッフ不足がコンプライアンスのリスク、遅延、償還の損失に直接つながる、サイクルの中間およびバックオフィス業務で最も効果的です。徐々に、エージェントを通じて業務を拡大する能力は、マージンと臨床医のリソースを保護するための戦略的ツールになります。これらすべての要因が累積的に市場全体の成長を推進します。

- たとえば、AKASA は 2025 年 5 月に CDI Optimizer を立ち上げ、サイクル中期の業務 (臨床文書化、コーディング、コンプライアンス) が深刻な人員不足によるプレッシャーにさらされていること、GenAI アシスタントが大規模な遭遇をレビューし、チームが対応すべき文書化のギャップを表面化するように設計されていることを指摘しました。

市場の抑制

市場の成長を妨げるデータのプライバシー、セキュリティ、データの保存に関する制約

データプライバシー、セキュリティ、およびデータ居住に関する法律は、患者データのデリケートな性質により市場の制限として機能し、多くの購入者が国境を越えてデータを移動したり、機関間でデータを交換したりすることを妨げています。このため、ベンダーは特定の地域に合わせてカスタマイズされたホスティング、同意管理、ガバナンス対策を確立する必要があり、導入時間の増加とコストの増加につながります。医療提供者や公的プログラムには堅牢な監査証跡と厳格なアクセス制御が必要であり、そのため調達プロセスが長くなり、迅速に広範な実施に移行するパイロットプロジェクトの割合が低下します。組織が侵害のリスクや遺伝子データの不透明な下流での使用を心配すると、データ共有契約を一時停止したり、クラウドの使用を制限したり、二次目的を制限したりする可能性があり、その結果、プラットフォームの使用量が直接減少し、収益の伸びが遅れることになります。これにより、市場の成長がある程度制限されることになります。

市場機会

市場成長の機会を提供するための管理および財務の最適化

非臨床作業は医療運営コストの中で不釣り合いな割合を占めており、わずかな効率向上でも意味のある利益率向上につながるため、管理および財務の最適化は、医療分野におけるエージェント AI にとって強力な市場機会となります。医療提供者や支払者は、適格性チェック、請求編集、否認防止、回収のフォローアップ、患者請求の解決などのエンドツーエンドの管理ワークフローを実行できるエージェントをますますターゲットにしています。これらは明確な KPI を備えた大量の反復可能なタスクであるためです。これにより、ROI へのスケーラブルなパスが作成され、ケースごとの手作業が減り、所要時間が短縮され、エラーや手戻りによる漏れが減少します。また、Agentic AI は、システム全体を再構築することなく、結果から学習してワークフローを更新することで、継続的な最適化を可能にします。償還圧力と労働力不足が続く中、組織はキャッシュ フローの予測可能性を向上させながら管理負荷を軽減するソリューションを優先することになります。時間の経過とともに、これはポイントツールから、フロントオフィス、ミッドオフィス、バックオフィスのプロセスにわたるプラットフォーム主導の自動化プログラムに拡大し、企業の契約規模の拡大を推進します。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- たとえば、2025 年 11 月に、PwC はヘルスケアの最新化を目的とした AWS との戦略的提携を発表しました。収益サイクル管理請求と処理の自動化、管理負担の軽減、財務パフォーマンスの向上を目的とした AI エージェントとツールを構築することで、PwC の収益サイクル管理サービスを AWS で利用できるようにします。

市場の課題

統合の複雑さ市場の成長に対して顕著な課題を突きつける

EMR/RCM、医療ワークフロー、現在のバイオインフォマティクス フレームワークとの統合の複雑さは、ほとんどの購入者が運用システムを簡単に「リッピングして置き換える」ことができないため、市場に大きな課題をもたらしています。一般に、各エンドユーザーは、サンプルの追跡、登録、QC 標準、レポート テンプレート、およびデータ ガバナンスについて独自の手順を維持しているため、AI プラットフォームの実装は、カスタマイズされたインターフェイス、データ マッピング、および検証プロセスに依存することが多くなります。これにより、実装時間が長くなり、サービスへの依存性が高まり、特にワークフローの変更を記録および監査する必要がある規制された臨床環境では、稼働が遅れる可能性があります。統合の課題は導入リスクにもつながります。結果が臨床医や検査技師の日常ツールにシームレスに統合できない場合、強力な AI パフォーマンスは効果的ではありません。すべての要因が累積的に市場の成長に影響を与えます。

セグメンテーション分析

コンポーネント別

ソフトウェア部門の成長を促進するためのソフトウェア導入数の増加

コンポーネントに基づいて、市場はソフトウェアとサービスに分けられます。

ソフトウェア部門は、ヘルスケア市場において世界最大のエージェント AI シェアを獲得しました。シーケンス量が増加するにつれて、研究室や製薬チームは手動評価を自動化し、結果を標準化し、所要時間を短縮するツールに焦点を当てており、これにより、より広範で頻繁なソフトウェア契約が結ばれています。また、ソフトウェアは最小限の追加コストで拠点や調査全体に拡張できるため、企業は専門家を雇用するよりも迅速に使用量を増やすことができます。バイオインフォマティクス人事。さらに、ベンダーはアルゴリズムとパイプラインを定期的に強化しており、サブスクリプションとライセンスの更新がより頻繁になります。

- たとえば、2025 年 6 月、Ellipsis Health はシリーズ A の 4,500 万米ドルをクローズし、AI ケア マネージャー (音声ベース、エージェント) である「Sage」を発売し、エージェント ケア エージェントの商業的牽引力を実証しました。

サービス部門は、予測期間中に 30.64% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

自然言語処理セグメントは、さまざまなアプリケーションでの高い使用率により優位を占めています

テクノロジーに基づいて、市場は機械学習、自然言語処理、そしてその他。

自然言語処理セグメントは、2025 年の世界市場を支配しました。最も量の多いワークフローは、言語を多用した臨床メモ、患者と提供者の会話、インバスケット メッセージ、退院概要、紹介状、および事前承認の説明です。 NLP は、会話や文書化を通じて自動化が行われる副操縦士/エージェントのエクスペリエンスにも自然に適合し、臨床医やフロントオフィス チームの導入を容易にします。さらに、このセグメントは2026年には50.2%のシェアを獲得する予定です。

- たとえば、2025 年 3 月に Oracle は、Oracle Health Clinical AI Agent (30 以上の専門分野にわたる臨床医のやり取りを文書に変換する音声および画面駆動のアシスタント) により、医師が毎日の文書作成にかかる時間を最大 30% 削減できるようになったと発表しました。

機械学習セグメントは、予測期間中に 32.73% の CAGR で成長すると予想されます。

用途別

収益サイクル管理での多用によりセグメントの成長を促進

アプリケーションに基づいて、市場は臨床意思決定サポートと診断、臨床文書化とワークフロー自動化、患者アクセスと業務効率化、収益サイクル管理 (RCM)、仮想医療アシスタントとモニタリングなどに分割されます。

収益サイクル管理 (RCM) セグメントは、2025 年に最高の市場シェアを獲得しました。これは、エージェントがエンドツーエンドでタスクを実行できる、最大かつ最も再現性が高く、最も測定可能なワークフロー領域の 1 つです。さらに、RCM 導入は大規模な施設ネットワーク全体に拡張できるため、大規模な企業契約と定期的なソフトウェア収益がもたらされます。さらに、この部門は2026年には20.8%のシェアを獲得する予定です。

- たとえば、2026 年 1 月に Waystar は、自律的な収益サイクルに向けて前進するためのエージェント AI の導入を発表しました。

臨床文書化およびワークフロー自動化セグメントは、予測期間中に 38.54% の CAGR で成長すると予想されます。

展開別

クラウドベースのソリューションへのシフトの高まりがセグメントの優位性を支えた

導入に基づいて、市場はオンプレミス、クラウドベース、ハイブリッドに分類されます。

クラウドベースのセグメントは、2025 年に最大の市場シェアを獲得すると予想されています。これは、クラウド導入により、より要求の厳しい ML モデルやマルチオミクス分析に対する柔軟なアクセラレーション (GPU など) が可能になり、顧客のターンアラウンドタイムの短縮に貢献するためです。さらに、クラウド プラットフォームにより、複数の拠点にわたるパイプラインの標準化が簡素化され、一元的なガバナンスが可能になり、データセットを繰り返しコピーする必要がなく、分散した研究チームとラボ チーム間のコラボレーションが促進されます。さらに、このセグメントは2026年には47.3%のシェアを獲得する予定です。

- たとえば、AWS は 2025 年 4 月に、生物学的データ ストアとワークフロー用のマネージド クラウド サービスである AWS HealthOmics でのワークフロー バージョニングのサポートを発表しました。

ハイブリッドセグメントは、予測期間中に 30.90% の CAGR で上昇すると予想されます。

エンドユーザー別

セグメントのリーダー的地位をサポートする医療提供者からの高い需要

エンドユーザーに基づいて、市場は医療提供者、医療支払者などに分類されます。

2025 年には、医療提供者部門は世界市場で主導的な地位を占めました。彼らは臨床データと EHR ワークフローの主な所有者であるため、ほとんどのエージェント展開は、ツールへのアクセス、承認、監査証跡をケア提供システムに組み込むことができるところから自然に始まります。大規模な医療システムは企業全体に導入を拡張することもできるため、断片化した購入者グループよりも契約規模が大きくなります。さらに、ワークフローを標準化し、患者エクスペリエンスを向上させる必要性により、プロバイダーの需要が強化されており、エージェント ツールはこれらに直接対応します。さらに、この部門は2026年には65.8%のシェアを獲得する予定です。

- たとえば、2024 年 10 月、HCA ヘルスケアは、医療専門家のネットワーク全体でアンビエント AI プラットフォームを開発および展開するための独占パートナーとして Commure を選択しました。

さらに、医療保険支払者は、予測期間中に 37.74% の CAGR で成長すると予測されています。

ヘルスケア市場におけるエージェント AI の地域展望

地理的に、市場はアジア太平洋、北米、ヨーロッパ、ラテンアメリカ、中東およびアフリカに分割されています。

北米

North America Agentic AI in Healthcare Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は2024年に5.3億ドルとなり、世界市場を支配しました。この地域は 2025 年も 6 億 6,000 万米ドルで優位性を維持しました。堅牢性などの重要な要素医薬品診断フレームワーク、医療データ量の増加、AI 導入のための政府政策の奨励が、地域の優位性を推進しています。

ヘルスケア市場における米国の Agentic AI

米国市場は北米市場を支配しており、分析的には 2026 年には約 7 億 6,000 万米ドルと概算でき、世界市場の約 41.7% を占めます。

ヨーロッパ

ヨーロッパの市場規模は、予測期間中に34.33%のCAGRで成長すると予想されます。この地域は、全地域の中で第 2 位の地位を獲得すると予想されています。欧州市場は主に、臨床研究ハブやセンターの存在感、AI統合への投資の増加、ヘルスケアにおけるAIテクノロジーの広範な導入によって推進されています。

英国のヘルスケア市場における Agentic AI

2026 年の英国市場は約 1 億米ドルと推定され、世界収益の約 5.3% に相当します。

ドイツのヘルスケア市場における Agentic AI

ドイツの市場規模は、2026 年に約 1 億 1,000 万米ドルに達すると予測されており、これは世界売上高の約 6.2% に相当します。

アジア太平洋地域

アジア太平洋地域の市場規模は、2026 年に 3 億 6,000 万米ドルに達すると予測されており、世界業界で 3 番目に大きな地域の地位を確保します。中国、インド、日本での急速な導入が地域市場の成長の主な原動力となっています。

ヘルスケア市場における日本のエージェントティックAI

2026 年の日本市場は約 0 億 8,000 万米ドルと推定され、世界収益の約 4.4% を占めます。

中国ヘルスケア市場におけるエージェントAI

中国市場は、2026 年に約 09 万米ドルの収益に達すると予測されており、これは世界売上高の約 5.0% に相当します。

インドのヘルスケア市場における Agentic AI

2026 年のインド市場は約 0 億 7,000 万米ドルと推定され、世界収益の約 3.8% を占めます。

ラテンアメリカ、中東、アフリカ

中東、アフリカおよびラテンアメリカ地域は、予測期間中に比較的緩やかな成長が見込まれると予想されます。ラテンアメリカの市場規模は、2026年に1億1,000万米ドルに達すると予想されています。デジタルヘルスケアインフラ構築への取り組みの強化やAI採用の拡大などの顕著な要因が市場の成長を促進すると予想されます。中東およびアフリカ地域では、2026 年の GCC 市場は約 0 億 2,000 万米ドルと推定され、世界収益の約 1.2% を占めます。

競争環境

主要な業界プレーヤー

エンタープライズグレードのエージェントプラットフォームとワークフロー自動化に焦点を当て、主要企業の市場での地位を強化

ヘルスケア分野における世界のエージェント AI は適度に細分化されており、競争は大手テクノロジー プラットフォーム、EHR ネイティブのエコシステム、専門のヘルスケア AI ベンダーにまたがっています。 Microsoft (Nuance)、Epic Systems、Oracle Health、Salesforce などの主要企業が世界市場で大きなシェアを占めています。これらの企業は、エージェント対応の臨床ワークフローの自動化、収益サイクルの最新化、患者アクセスの自動化に注力すると同時に、実稼働規模の展開をサポートするための統合、ガードレール、監査機能の機能も強化しています。新しいエージェント ライブラリやワークフロー固有のモジュールとともに、EHR、支払者、大規模な医療システムとの戦略的パートナーシップが、フットプリントの拡大とスティッキー性の向上に使用されています。

競争環境を強化している他の注目すべき参加者には、Google Cloud、AWS、Innovaccer、Notable、AKASA、Abridge、Ambience Healthcare、および Hippocratic AI が含まれます。これらは、AI 主導の解釈および証拠の自動化機能を積極的に開発しています。

- For instance, in February 2025, Innovaccer launched Agents of Care, a suite of pre-trained AI agents designed to automate repetitive administrative tasks and improve operational capacity across healthcare organizations.

プロファイルされたヘルスケア企業の主要なエージェント AI のリスト

- Microsoft (U.S.)

- Oracle (U.S.)

- Salesforce, Inc. (U.S.)

- Alphabet Inc. (U.S.)

- Innovaccer (U.S.)

- Notable (U.S.)

- Hippocratic AI (U.S.)

- Ambience Healthcare, Inc. (U.S.)

- Abridge Al, Inc. (U.S.)

- Epic Systems Corporation (U.S.)

主要な産業の発展

- 2026 年 1 月:Greenway Health は、登録から支払いまでのワークフロー全体で AI エージェントの構築、展開、ガバナンスを拡張するために、「Agentic AI Factory」(AWS 上に構築) を立ち上げました。

- 2025 年 8 月:Epic は、UGM25 で、収益サイクル管理エージェントや管理者の負担を軽減し、運用を改善するその他のエージェント機能を含む新しい AI エージェントを発表しました。

- 2025 年 7 月:Ambience は、ドキュメンテーション、コーディング、CDI、ワークフロー サポートにわたる医療システム向け AI プラットフォームを拡張するために、2 億 4,300 万ドルのシリーズ C を発表しました。

- 2025 年 6 月:IQVIA は、ライフ サイエンス/ヘルスケア ワークフロー向けの新しい AI エージェントを発表し、研究開発と商品化を加速するためのカスタム モデルとエージェント ワークフローに関する NVIDIA との協力作業を強調しました。

- 2025 年 6 月:Cigna は、一般的な保険対応における顧客エクスペリエンスを向上させるために、AI を活用したデジタル機能を導入しました。

レポートの範囲

ヘルスケア市場分析におけるグローバルエージェントAIには、レポートに含まれるすべての市場セグメントの市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。製品の技術進歩、規制環境、新製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併、買収、および市場における主要な業界の発展についても詳しく説明します。市場予測レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 34.61% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、テクノロジー、アプリケーション、導入、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| テクノロジー別 |

|

| アプリケーションによる |

|

| 展開別 |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 14 億 5,000 万米ドルで、2034 年までに 197 億 1,000 万米ドルに達すると予測されています。

2025 年の市場価値は 6 億 6,000 万米ドルでした。

市場は、予測期間中に 34.61% の CAGR を示すと予想されます。

コンポーネント別では、ソフトウェアセグメントが市場をリードしました。

個別化されたケアに対する需要の急速な高まりと労働力不足と燃え尽き症候群が、市場を牽引する主な要因となっています。

Microsoft、Oracle、Salesforce, Inc.、Alphabet Inc.、Innovaccer は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。