製薬およびバイオテクノロジーにおけるAIの市場規模、シェアおよび業界分析、テクノロジー別(機械学習およびディープラーニング、自然言語処理など)、アプリケーション別(創薬および開発、臨床研究および最適化、精密医療、医薬品製造、オペレーションおよびメディカルアフェアーズなど)、エンドユーザー別(製薬およびバイオテクノロジー企業、CDMOおよびCROなど)、および地域予測、2026年から2034年

製薬およびバイオテクノロジーにおけるAIの市場規模と将来展望

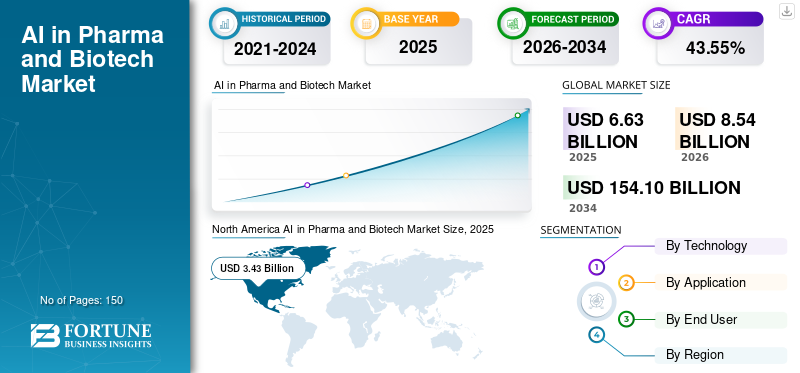

製薬およびバイオテクノロジーにおける世界の AI 市場規模は、2025 年に 66 億 3,000 万米ドルと評価されています。市場は 2026 年の 85 億 4,000 万米ドルから 2034 年までに 1,541 億米ドルに成長すると予測されており、予測期間中に 43.55% の CAGR を示します。北米は、2025年に51.73%の市場シェアを獲得し、製薬およびバイオテクノロジーにおける世界のAI市場を独占しました。

製薬およびバイオテクノロジーにおける AI とは、医薬品や生物製剤の発見、開発、製造、商品化をより迅速かつ効率的に行うために、機械学習、ディープラーニング、その他の AI 技術を使用することを意味します。これは、オミクス、画像、臨床データ、現実世界のデータ、化学、文献などの大規模なデータセットからパターンを学習し、より良い意思決定に役立てることによって行われます。市場は、幅広い採用により大幅な成長を遂げています。生成AI分子設計に。

さらに、この業界には、Insilico Medicine、Recursion、IBM などの主要企業が含まれています。これらの企業は、この市場空間でより高い地位を獲得するために、新技術の投入に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

製薬およびバイオテクノロジー市場における AI のトレンド

AI の使用がパイロット プロジェクトから本番ワークフローに移行するという重要な市場トレンド

近年、企業が再現性のある ROI を求めているため、製薬およびバイオテクノロジーにおける AI は小規模な試験運用から実稼働ワークフローへの移行が進んでいます。ユースケースが成熟するにつれて、AI は分子設計、臨床業務、製造の最適化、コンテンツの多い医療/規制業務などの日常の研究開発と業務に組み込まれています。この動きにより、企業はモデルが長期間にわたって確実に動作するように、実稼働グレードの基盤、クリーンなデータ パイプライン、MLOps/ModelOps、モニタリング、明確な所有権の構築を余儀なくされます。これらの要因が世界市場全体の成長を支えています。

- たとえば、2025 年 10 月、イーライリリーは、大量の推論を通じて完全な AI ライフサイクルを管理する AI 工場を強化するために、NVIDIA と協力して製薬会社所有の AI スーパーコンピューターを構築していると発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

製薬・バイオテクノロジー市場におけるAIの主なポイント

- 2025年の市場規模:66億3000万米ドル

- 2026年の市場規模:85億4000万米ドル

- 2034年までの市場規模予測:1,541億米ドル

- 2026年から2034年までの年平均成長率(CAGR):43.55%

- 北米は、2025年には世界の製薬・バイオテクノロジー分野におけるAI市場で51.73%のシェアを占め、圧倒的な存在感を示した。

- 医薬品の発見・開発分野は、2026年には市場シェアの29.8%を占めると予測されている。

- 製薬・バイオテクノロジー企業は、2026年には市場シェアの54.9%を占めると予想されている。

北米

北米は、強力な研究開発投資と製薬会社におけるAIの急速な導入に牽引され、2025年には34億3000万米ドルの評価額で世界市場をリードすると予測されている。

ヨーロッパ

欧州は、医薬品開発や臨床研究におけるAIの統合の進展に支えられ、予測期間中に年平均成長率(CAGR)44.70%で成長すると予想されている。

アジア太平洋地域

アジア太平洋地域は2026年には13億5000万米ドルに達すると予測されており、地域別市場規模で3番目に大きな市場としての地位を確固たるものにするだろう。

私たち

医薬品の発見・開発におけるAIの広範な導入により、市場規模は2026年には44億2000万米ドルに達し、世界の収益の約51.8%を占めると予測されている。

日本

AIを活用した医薬品研究への投資拡大に支えられ、市場規模は2026年には2億米ドルと推定され、世界の収益の約2.3%を占める見込みである。

続きを読む

市場ダイナミクス

市場の推進力

分子設計と分子設計における生成 AI の導入の拡大‑ノボケミストリーが市場拡大を加速

分子設計とデノボ化学における生成 AI の導入の拡大は、世界市場の成長の顕著な推進要因です。生成 AI は、既知のライブラリーをスクリーニングするだけでなく、化学データやアッセイデータからパターンを学習し、新規で有効な分子を提案することで分子設計を加速します。多目的の最適化をサポートしているため、研究者はターゲット製品プロファイルにより適合する候補を早期に生成し、優先順位を付けることができます。これにより、標的分子が増加し、リードの品質が向上し、ヒットからリード/リードの最適化までの時間が短縮され、支出と採用が直接増加します。これらすべての要因が累積的に、製薬およびバイオテクノロジー市場における世界的な AI の成長を推進しています。

- たとえば、2025年10月、フラッグシップ・パイオニアリングは、生成共有結合化学とデノボ低分子を提供するための生成化学モデルのトレーニングに焦点を当てたプラットフォームであるエクスペディション・メディシンズを発表した。これは、最初の5,000万ドルのコミットメントによって裏付けられ、フラッグシップとファイザーとのパートナーシップの下での取り組みにリンクされている。

市場の制約

AI の規制と検証のハードル‑設計された候補者と臨床‑市場の成長を制限する意思決定ツール

規制と検証のハードルにより、製薬およびバイオテクノロジー業界での AI の導入が妨げられています。これは、規制当局が薬剤や臨床の意思決定に影響を与える前に、AI の出力が信頼でき、再現可能で、目的に適合しているという明確な証拠が必要であるためです。また、AI によって設計された薬剤候補の場合、スポンサーはデータの出所、モデルのパフォーマンス、バイアス制御、および意図された使用状況全体にわたる堅牢性を証明する必要があるため、従来のワークフローと比較して時間とコストが増加します。これにより、市場の成長がある程度制限されることになります。

- たとえば、2025 年 1 月に米国 FDA は、医薬品/生物製剤の申請に使用される AI のモデルの信頼性の確保に焦点を当てたガイダンス草案を発行し、AI 対応のガイダンス活動と並行して行うことを指摘しました。医療機器。

市場機会

市場成長の機会を提供するクラウド/コンピューティング パートナーシップと特化型 AI アクセラレータの強化

製薬およびバイオテクノロジーでは、モデルが大規模になり、より多くのコンピューティングを必要とするため、多くの研究チームは、オンプレミスのリソースだけを使用して実験から企業への展開まで拡張することができません。これにより、クラウド プロバイダー、GPU プレーヤー、HPC スペシャリストがライフ サイエンス企業と提携し、すぐに実行できる AI スタックを販売できる明確な市場機会が生まれます。さらに、クラウドとコンピューティングのパートナーシップにより、初期投資が削減され、調達サイクルが短縮され、研究開発チームはスクリーニング、シミュレーション、ジェネレーティブ デザインのためのコンピューティングをオンデマンドで稼働できるようになります。さらに、専用の AI アクセラレータによりトレーニング/推論時間が短縮されるため、企業はより多くのイテレーションを実行し、より早く候補者に到達できるようになり、ROI が向上します。導入が進むにつれて、需要は容量、管理されたプラットフォーム、最適化されたパイプラインの長期契約に移行し、インフラストラクチャやソリューションのベンダーに経常収益が生まれます。これらすべての要因が今後数年間の市場の成長を促進するでしょう。

- たとえば、2026 年 1 月、ジーランド ファーマは、エンタープライズ規模の AI を統合して創薬ワークフローを加速するために、デンマークの AI スーパーコンピューターである Gefion を使用する DCAI との契約を発表しました。

市場の課題

AI プラットフォームと既存の検出パイプラインの統合市場の成長に対する重大な課題を生み出す

AI プラットフォームと既存の検出パイプラインの統合は、市場の大きな課題です。これは、ほとんどの研究開発スタックが ELN/LIMS、登録システム、アッセイ データベース、モデリング ツール、ラボ自動化にわたって断片化されているためです。 AI を日常のワークフローに接続するには、通常、大量の API 作業、データの調和、ID/アクセス制御、変更管理が必要となり、導入にかかる時間とコストが増加します。さらに、研究者はバージョン管理や監査証跡のニーズにも直面しており、規制された環境や品質管理された環境での展開が遅くなります。その結果、AI が使い慣れたワークベンチに直接組み込まれない限り、科学者がツールを切り替えようとしないため、多くの AI への取り組みはパイロット後に行き詰まっています。すべての要因が累積的に市場の成長に影響を与えます。

- たとえば、2026 年 1 月にシュレディンガーは、Lilly の TuneLab AI ワークフローが「優先インターフェイス」としてシュレディンガーの LiveDesign 内で利用可能になると発表し、AI をスタンドアロン ツールとして実行するのではなく、既存のエンタープライズ ディスカバリ プラットフォームに AI を統合する必要があることを市場に明確に示しました。

セグメンテーション分析

テクノロジー別

部門別の成長を促進する機械学習の需要の高まり

技術に基づいて市場は次のように分類されます。機械学習&ディープラーニング、自然言語処理など。

機械学習および深層学習セグメントは、製薬およびバイオテクノロジー市場で世界最大の AI 市場シェアを獲得すると予想されています。これは、古典的な分析やルールベースの手法が苦手とする、オミクス、イメージング、ハイスループットのスクリーニング読み出しなどの高次元データでうまく機能するという事実によるものです。また、ML/DL の支出は、大規模なスポンサー データセットと社内の DS チームによって強化されます。さらに、アジア太平洋地域では、ディスカバリーの拡張と自動化による効率化によってその効果がさらに高まります。

- たとえば、2025 年 10 月に、Algen Biotechnologies は、AI 主導のプラットフォームを使用して前臨床発見を加速するために、AstraZeneca とのマルチターゲット提携を発表しました。

自然言語処理セグメントは、予測期間中に 43.46% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

創薬と開発における高い需要がセグメントの優位性を支えた

アプリケーションに基づいて、市場は創薬と開発、臨床研究と最適化、精密医療、医薬品製造、業務と医療事務などに分割されます。

2025 年には、創薬・開発部門が世界最大の市場シェアを獲得します。このセグメントの優位性は、研究開発への支出の増加と、これらの医薬品開発経路における AI の統合への焦点の移行によって支えられています。さらに、このセグメントは2026年には29.8%のシェアを獲得する予定です。

- たとえば、2024 年 9 月、Generate Biomedicines は、生成 AI プラットフォームを使用してタンパク質治療薬を発見および開発するために、Novartis とのマルチターゲット協力を発表しました。

精密医療セグメントは、予測期間中に 40.55% の CAGR で増加すると予想されます。

エンドユーザー別

製薬企業およびバイオテクノロジー企業による利用の増加が主導的地位を支えた

エンドユーザーに基づいて、市場は製薬会社およびバイオテクノロジー企業、CDMOおよびCROなどに分類されます。

2025年の世界市場では、医薬品バイオテクノロジー企業が圧倒的なシェアを獲得しました。これらの企業は最大の研究開発予算と製造予算を所有しているため、AI 支出のほとんどはパイプラインの優先順位と資本配分を管理するスポンサーから支出されます。さらに、AI の直接的な利益も把握できるため、企業規模の展開と 1 回限りのプロジェクトを正当化することが容易になります。さらに、このセグメントは2026年には54.9%のシェアを獲得する予定です。

- たとえば、2025 年 3 月、ロシュはロシュ ジェネンテック イノベーション センター ボストンの設立を発表し、イノベーションを推進し、創薬と開発を加速するためのデータ サイエンスと AI の専門家への投資を強調しました。

さらに、CDMO と CRO は、予測期間中に 43.31% の CAGR で成長すると予想されます。

製薬およびバイオテクノロジー市場における AI の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米

[7E9シュシュンCx]

北米は世界市場を支配し、2024 年の評価額は 24 億 3000 万米ドルでした。この地域は 2025 年にも世界市場を支配し、34 億 3000 万米ドルになりました。この地域の成長は、密集した製薬/バイオテクノロジークラスター、豊富なベンチャーキャピタル資金調達、発見、臨床業務、医療事務にわたるGenAIの早期導入によって支えられています。また、大規模なバイオ医薬品は、サイクルタイムを短縮し、人員削減を削減するというエンドツーエンドのパートナーへの需要も高めています。

製薬およびバイオテクノロジー市場における米国の AI

米国市場は北米市場のトップシェアを獲得しており、分析的には2026年には約44億2,000万米ドルと概算でき、世界市場の約51.8%を占めます。

ヨーロッパ

ヨーロッパの市場価値は、調査期間中に 44.70% の CAGR で成長すると予想されます。欧州市場は、ライフサイエンスのオートメーション、高度な製造、規制された品質システムの強力な基盤の恩恵を受けており、AI の発見から開発および生産への拡張をサポートしています。さらに、業界を超えたエンジニアリング能力と、製薬会社の導入リスクを軽減する共同イノベーション モデルによって成長がさらに支えられています。

英国の製薬およびバイオテクノロジー市場における AI

2026 年の英国の市場価値は約 4 億米ドルと推定され、世界収益の約 4.7% に相当します。

ドイツの製薬およびバイオテクノロジー市場における AI

ドイツの市場規模は、2026 年に約 4 億 5,000 万米ドルに達すると予測されており、これは世界売上高の約 5.3% に相当します。

アジア太平洋地域

アジア太平洋地域の市場規模は、2026 年には 13 億 5,000 万米ドルに達すると予測されており、世界業界で 3 番目に大きい地域の地位を確保します。地域市場の成長を促進する要因としては、新しい AI ラボ、クラウド/GPU の可用性の向上、主要ハブにおける商品化サイクルの迅速化などが挙げられます。この地域はまた、バイオテクノロジー エコシステムの急速な構築、CDMO 能力の拡大、そして発見、プロセス開発、スケールアップにおける AI の導入をサポートする政府関連のイノベーション インフラからも恩恵を受けています。

製薬およびバイオテクノロジー市場における日本のAI

2026 年の日本の市場価値は約 2 億米ドルと推定され、世界収益の約 2.3% を占めます。

製薬およびバイオテクノロジー市場における中国のAI

中国の市場規模は、2026 年に約 4 億 2,000 万米ドルの収益に達すると予測されており、これは世界売上高の約 4.9% に相当します。

インドの製薬およびバイオテクノロジー市場における AI

2026 年のインドの市場価値は約 1 億 7,000 万米ドルと推定され、世界収益の約 2.0% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、世界市場のより小さな部分を占めると予想されます。これらの地域は、調査期間中、より遅い速度で成長すると予測されます。この成長は、民間の医療および腫瘍学ネットワークの拡大、医療への関心の高まりによって支えられています。精密医療、そして世界的なベンダーとのコラボレーションを強化します。

ラテンアメリカの市場規模は、2026 年に 3 億 4,000 万米ドルに達すると見込まれています。一方、2026 年の製薬およびバイオテクノロジーにおける AI の GCC 市場は約 0 億 5,000 万米ドルと推定されており、世界収益の約 0.5% を占めます。

競争環境

主要な業界プレーヤー

市場シェアを強化するためのプラットフォーム化、ワークフローの組み込み、およびコンピューティングのパートナーシップ

世界市場は半統合された構造になっています。市場の成長構造は単一の組織によって影響を受けることはありません。著名なプレーヤーには、Insilico Medicine、Recursion、IBM などが含まれます。これらの企業は、市場での地位を維持するために製薬会社との提携や合併・買収に重点を置いています。

- たとえば、2023年11月、ベーリンガーインゲルハイムとIBMは、ベーリンガーがIBMの基礎モデル技術を使用して、インシリコ生成とAI強化スクリーニングによって新規抗体候補を発見するという契約で協力しました。

この市場スペースの他の主要企業には、Atomwise Inc.、BPGbio, Inc.、Cloud などが含まれます。 彼らの戦略は、コラボレーションとパートナーシップの拡大に重点を置いています。

製薬会社およびバイオテクノロジー企業の主要な AI のリスト

- インシリコ・メディスン(米国)

- アトムワイズ株式会社(私たち。)

- BPGbio, Inc.(米国)

- IBM(私たち。)

- コード・オーシャン(アメリカ)

- 再帰 (米国)

- クラウド(米国)

- リバイブメッド社(米国)

- NVIDIA コーポレーション (米国)

- ヴァージ・ゲノミクス(米国)

主要な産業の発展

- 2025 年 12 月:ChemLex は、4,500 万ドルの資金調達とシンガポールでの AI 創薬自動運転ラボの立ち上げを発表しました。

- 2025 年 9 月:Merck KGaA と Siemens は、発見から製造に至るまで、AI、データ、自動化を有効にしたエンドツーエンドのワークフローを提供するために提携を深めました。

- 2025 年 7 月:ペイジは、ブラジル全土でオンコクリニックスとの AI 支援診断アプリケーションの使用を拡大すると発表しました。

- 2025 年 1 月:PostEra はファイザー社との AI 創薬協力を拡大しました。

- 2024 年 11 月:IBMは、Prosper AfricaのTech for Trade Allianceの下でWatson AIを使用した南アフリカでの医薬品追跡パイロットを強調しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 43.55% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

テクノロジー、アプリケーション、エンドユーザー、地域別 |

|

テクノロジー別 |

· 機械学習と深層学習 · 自然言語処理 · その他 |

|

用途別 |

· 創薬と開発 · 臨床研究と最適化 · 精密医療 · 医薬品製造 · 手術および医療事務 · その他 |

|

エンドユーザー別 |

· 製薬会社およびバイオテクノロジー会社 · CDMO および CRO · その他 |

|

地域別 |

· 北米 (テクノロジー、アプリケーション、エンドユーザー、および国別) o 米国 o カナダ · ヨーロッパ (テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o その他のアジア太平洋地域 · ラテンアメリカ (テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東とアフリカ (テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ o その他の中東およびアフリカ |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 66 億 3,000 万米ドルで、2034 年までに 1,541 億米ドルに達すると予測されています。

2025 年の市場価値は 34 億 3,000 万米ドルでした。

市場は、予測期間中に 43.55% の CAGR を示すと予想されます。

テクノロジー別では、機械学習および深層学習セグメントが市場をリードすると予想されます。

分子設計とデノボケミストリーにおける生成 AI の幅広い採用が主に市場の拡大を推進しています。

Insilico Medicine、Recursion、IBM、NVIDIA Corporation は、世界市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。