ヘルスケア BPO 市場規模、シェアおよび業界分析、製品別 (医療支払者 {保険請求管理、データ管理、医療請求など} および医療提供者 {患者アクセス、ケア管理、収益サイクル管理 (RCM) など})、アプリケーション別 (医療コーディングおよび文書化、請求および登録、医療ネットワーク管理、不正行為およびリスク管理、請求管理、リスクおよびコンプライアンス、監査サービス、支払いの完全性、およびその他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

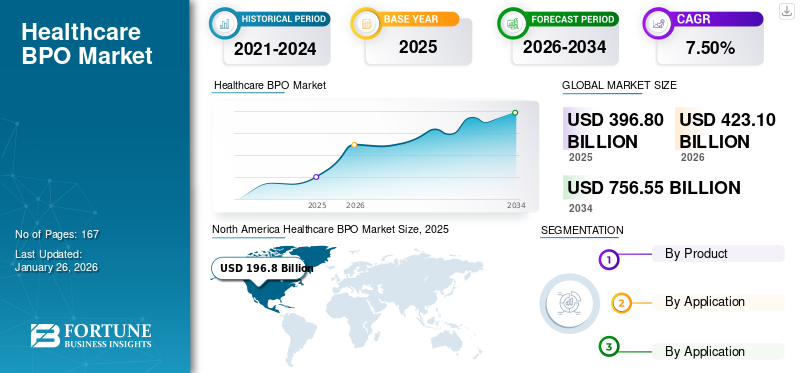

世界の医療BPO市場規模は2025年に3,968億米ドルと評価された。市場は2026年の4,231億米ドルから2034年までに7,565億5,500万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.50%を示すと予測されている。北米は2025年に49.60%の市場シェアを占め、医療BPO市場を支配した。

医療提供者、支払者、ライフサイエンス企業が運営や規制の複雑さの増大に直面する中、ヘルスケア BPO 市場は急速に拡大しています。請求、コーディング、請求管理、HIPAA や GDPR などの進化する法律への準拠によって管理コストが増加しているため、組織はコスト効率の高いアウトソーシング ソリューションを求めるようになっています。アウトソーシングにより、病院や保険会社は反復的なバックオフィス業務を委任しながら、患者ケアや中核的な機能に集中できるようになります。のデジタル変革EHR/EMR の導入、遠隔医療の成長、AI の統合など、医療の進歩により、専門のアウトソーシング パートナーに対する需要がさらに加速しています。同時に、請求拒否、支払いの完全性に関する課題、詐欺リスクの増加により、高度な分析とベンダーの専門知識が必要となります。ライフサイエンス企業はまた、厳しい FDA および EMA の要件を満たすために、医薬品安全性監視、規制当局への提出、臨床データ管理をアウトソーシングしています。収益サイクルの最適化、会員エンゲージメントの向上、ケアマネジメントの強化に対するプレッシャーの高まりにより、BPO サービスに対する持続的な需要が生み出されています。

この市場には、NTT DATA, Inc.、MDI NetworX LLC.、Invensis Technologies Pvt Ltd を筆頭とする複数の大手企業が含まれています。テクノロジーの統合、AI および ML の進歩は、革新的なサービスによりこれらの企業の地位を強化します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のヘルスケアBPO市場インサイト

日本では医療・保険業務の効率化へのニーズが高まり、ヘルスケアBPOの導入が進んでいます。デジタル化と業務最適化の動きがアウトソーシング需要を押し上げています。高度なデータ管理能力を持つサービスが求められています。業務負荷の軽減と品質向上が市場拡大の要因となっています。

市場ダイナミクス

市場の推進力

管理負担の増大でBPOサービスの需要が高まり市場成長を促進

コーディング標準の頻繁な更新、厳格化された償還ポリシー、コンプライアンス要件の増大による管理の複雑さの増大により、ビジネス サービスのアウトソーシングに対する需要が高まっています。その結果、医療従事者の注意が患者ケアや戦略的優先事項からそらされてしまいます。これらの課題を克服するために、多くの組織は、請求、請求の裁定、コーディング、支払いの整合性などの機能をより効率的に管理するために、アウトソーシング パートナーへの依存を強めています。その結果、増大する管理作業負荷に伴う費用対効果が、ヘルスケア BPO 市場の成長の強力な促進剤として機能しています。

- 2025年、米国病院協会は、2022年から2023年にかけて、商業保険請求とメディケア・アドバンテージ(MA)保険請求の医療拒否率がそれぞれ平均20.2%と55.7%に増加したと報告した。このような大規模な事業を促進するために、世界市場での需要が高まっています。

市場の制約

データプライバシーとセキュリティへの懸念により、コスト上の利点にもかかわらず市場拡大が制限される

ヘルスケア BPO には、保護された医療情報 (PHI)、保険請求データ、機密の患者 ID の大規模な処理が含まれるため、この分野はサイバーセキュリティの脅威に対して非常に脆弱になります。侵害は財務記録や医療記録を暴露するだけでなく、規制上の罰則、風評被害、アウトソーシングベンダーの信頼の低下にもつながります。このような要因により、重要なプロセスのオフショアリングに対する懸念が生じ、コスト上の利点があるにもかかわらず、アウトソーシングの導入が遅れる可能性があります。その結果、データセキュリティに対する根深い懸念が依然としてヘルスケアBPO市場シェアの主要な制約となっています。

- 2025 年 8 月、HHS 公民権局のデータによると、58 件の医療侵害が 500 人以上に影響を与えています。これらの事件では、370 万人以上の個人が、保護されていた健康情報が暴露されました。

市場機会

AIの導入による業務最適化が成長機会を生み出す

の統合人工知能収益サイクル管理 (RCM) や医療コーディングへの自動化など、ビジネス運営のさまざまな側面への導入は、市場に大きな可能性を生み出しています。請求拒否の増加、払い戻しの遅延、より高速かつ正確な処理を必要とする複雑なコーディング要件により、これらの課題を解決するための効率的な実践の必要性が生じています。 AI を活用したプラットフォームを備えたベンダーにアウトソーシングすることで、医療機関は所要時間とエラー率を大幅に削減できます。

- たとえば、2025 年 4 月、RamSoft Inc. は、収益サイクル最適化のための人工知能の革新的なプロバイダーである Maverick Medical AI と提携しました。この戦略的提携により、Maverick Medical AI の CodePilot が PowerServer や OmegaAI RIS/PACS などの企業プラットフォームに直接統合され、放射線科の業務がワークフローを合理化し、請求精度を向上できるようになりました。

市場の課題

高い移行コストと統合コストが市場開発の障害を生み出す

ヘルスケア BPO 市場における大きな課題の 1 つは、医療コーディング、収益サイクル管理 (RCM)、請求処理などの重要な機能をアウトソーシング パートナーに移行する際のコストが高く、複雑であることです。 BPO ベンダーのシステムを既存の病院や支払者の IT インフラストラクチャと統合するには、多くの場合、テクノロジーのアップグレード、データ移行、プロセスの再構成など、多額の先行投資が必要になります。経済的負担以外にも、プロバイダーと支払者はスタッフの再トレーニング、ワークフローの再設計、移行期間中のサービス継続性の維持などの運用上の課題に直面しています。こうした統合のハードルにより、特に予算が限られている中規模の病院や保険会社では、アウトソーシングの決定が遅れる可能性があります。

ヘルスケアBPO市場動向

価値ベースで成果重視のアウトソーシング モデルへの移行が顕著な市場トレンド

世界のヘルスケア BPO 市場では、価値ベースのアウトソーシングへの移行が見られており、ベンダーは請求拒否の削減、コーディング精度の向上、納期の短縮、患者/会員の満足度の向上などの成果で評価されます。支払者とプロバイダーは、労働時間ではなく業績で測定可能な KPI を備えた業績連動契約をますます求めています。その結果、BPO ベンダーは分析、AI、プロセスの再設計に投資して、コスト削減を超えた目に見える効果を実証し、結果重視のモデルを市場での強力な差別化トレンドにしています。

- 2024 年 2 月、Allina Health は、請求および収益業務全体で高度なテクノロジーとプロセスを活用するために、IT および収益サイクル (RCM) 従業員 2,000 人を Optum に移行しました。この開発は、収益サイクル業務全体にわたって業界をリードするテクノロジーとプロセスを実装することで、請求エクスペリエンスを合理化することを目的としています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品別

ヘルスケアBPOサービスの積極活用で医療提供者がリード

製品に基づいて、市場は医療支払者と医療提供者に分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

医療提供者セグメントはさらに、患者アクセス、ケア管理、医療サービスに分類されます。収益サイクル管理 (RCM)、そしてその他。医療提供者は、コストを削減し、管理機能の負荷を軽減して効率を向上させ、臨床業務に集中することで患者の治療結果を向上させるために、これらのサービスを幅広く導入しています。

- 2025 年 9 月、Benefis Health System は、病院および診療所全体にわたる組織のエンドツーエンドの収益サイクル運営を管理する戦略的パートナーとして Ensemble Health Partners を選択したと発表しました。

医療保険者セグメントは、予測期間中に 6.69% の CAGR で成長すると予想されます。

用途別

効率的な保険金請求管理メカニズムに対する根強い需要により、セグメントトップの市場シェアを獲得

アプリケーションの観点から見ると、市場は医療コーディングと文書化、請求と登録、医療ネットワーク管理、詐欺とリスク管理、クレーム管理、リスクとコンプライアンス、監査サービス、支払いの完全性など。

保険金請求管理セグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントは 19.8% の市場シェアを獲得すると予想されます。医療保険請求件数の急増に加え、拒否率の上昇や償還ポリシーの複雑化により、支払者や医療提供者は効率性と精度の向上を目的として請求処理をアウトソーシングするようになっています。

- たとえば、2025 年 7 月、Ensemble Health Partners は、Methodist Le Bonheur Healthcare (MLH) が同社を戦略的収益サイクル管理パートナーとして任命したと発表しました。

リスクおよびコンプライアンス部門は、予測期間中に 8.10% の CAGR で成長すると予想されます。

ヘルスケアBPO市場の地域別展望

地域に基づいて、世界市場はヨーロッパ、北米、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されます。

North America Healthcare BPO Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2023 年に 1,671 億 6,000 万米ドルで優位を維持し、2024 年も 1,817 億 5,000 万米ドルで首位の座を維持しました。この地域は、非常に複雑な償還構造、保険金請求拒否の増加、厳しい規制順守要件などにより、優位性があり、大幅な CAGR で成長すると予想されています。アウトソーシングにより、正確性と HIPAA およびその他の現地法の遵守を確保しながら、プロバイダーと支払者のコスト削減が実現します。 2025 年の米国市場は 1,843 億 5,000 万米ドルに達すると推定されています。この国の成長は、米国の病院の管理コストの高騰によって繰り返される可能性があります。

- 2025年、米国病院協会は、米国の病院で請求拒否件数が増加し、2022~23年の期間に商業請求では20.2%、メディケア・アドバンテージ請求では55.7%を超えたと報告した。

ヨーロッパやアジア太平洋などの他の地域では、2025 年から 2032 年にかけて大幅な成長が見込まれると予測されています。予測期間全体で、ヨーロッパは 5.99% の CAGR で成長すると推定されており、これは全地域の中で 3 番目に高く、2025 年には 947 億 1,000 万米ドルの市場規模に達します。これは主に、デジタルヘルスバックオフィスと請求サポートを必要とする遠隔医療プラットフォーム。これらのパラメータにより、この地域に存在する英国などの主要国の評価額は2025年に176億9,000万ドル、ドイツは204億8,000万ドル、フランスは158億2,000万ドルに達すると予測されています。ヨーロッパに次いで、アジア太平洋地域の市場は2025年に723億5,000万ドルに達し、市場で3番目に大きい地域の地位を確保すると予測されています。アジア太平洋地域に関しては、中国とインドが2025年にそれぞれ209億9,900万米ドルと141億3,000万米ドルに達すると予測されています。

ラテンアメリカ、中東、アフリカでは緩やかな成長が見込まれる。 2025 年のラテンアメリカは 181 億米ドルを記録すると予想されています。医療 IT インフラストラクチャと多言語サービス機能への投資の増加により、これらの地域の成長がさらに促進されます。中東とアフリカでは、GCC は 2025 年に 72 億 2,000 万米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

多彩なヘルスケアBPOサービスの存在で主要企業の市場プレゼンスが向上

世界のヘルスケア BPO 市場は、複数の大企業、中堅企業、中小企業が市場で活動している細分化された構造を反映しています。これらの企業は、製品とサービスの革新、戦略的パートナーシップ、地理的拡大に積極的に取り組んでいます。テクノロジーの進歩に積極的に投資しており、幅広い BPO サービスをワンストップで提供しています。

株式会社NTTデータ、MDI NetworX LLC. Invensis Technologies Pvt Ltd. は市場の主要プレーヤーです。これらのプレーヤーの優位性を支えるいくつかの特徴は、効率的な運営と市場の他の事業体とのコラボレーションを可能にする包括的なヘルスケア BPO サービスです。

これとは別に、市場の他の著名なプレーヤーには、Accenture、Optum, Inc.、Knack RCM などが含まれます。これらの企業は、市場での存在感を高めるための研究開発への投資など、さまざまな戦略的取り組みを行っています。

プロファイルされた主要なヘルスケア BPO 企業のリスト

- 株式会社NTTデータ。 (日本)

- MDI NetworkX LLC. (私たち。)

- インベンシス テクノロジーズ Pvt Ltd(インド)

- アクセンチュア(アイルランド)

- 株式会社オプタム(私たち。)

- ナックRCM(アメリカ)

- ジェンパクト(米国)

- コグニザント(米国)

- TATA Consultancy Services Limited (インド)

主要な産業の発展

- 2025 年 2 月:TruBridge, Inc. は、地方の独立した病院と医療行為の財務最適化のための優先パートナーとして Cibolo Health を選択しました。同社は、収益サイクル管理 (RCM) テクノロジーとサービスを地方の臨床統合ネットワーク (CIN) のメンバーに拡張しています。

- 2024 年 10 月:NTT データは Duke Health と協力して、在宅ケアの提供を強化するための高度にインタラクティブで技術的に高度なモデルを作成しました。このソリューションにより、医療スタッフは患者と直接連絡を取りながら、患者が自宅でより多くのケアを受けられるようになりました。

- 2024 年 9 月:EQT AB.ヘルスケア アウトソーシング ソリューションの世界的なプロバイダーである GeBBS を買収しました。この開発は、米国に拠点を置く病院、医師グループ、その他の医療企業にわたる多様な顧客との強力な関係から利益を得ることが目的でした。

- 2023 年 1 月:Rhino Health は NTT データと協力して、臨床研究者や AI 開発者に大規模な医療データへのアクセスを提供しました。このコラボレーションでは、NTT DATA の Advocate AI イメージング ソフトウェア、医療提供、コンサルティング サービスを活用し、Rhino Health のスケーラブルな分散コンピューティング アーキテクチャを活用しました。

- 2023 年 2 月:AGS Health は、Availity の患者アクセス アウトソーシング事業部門を買収しました。この開発により、AGS Health はより迅速かつ柔軟な金融決済ソリューションを提供できるようになりました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 7.50% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品、アプリケーション、地域別 |

|

製品別 |

· 医療支払者 o 保険金請求管理 o データ管理 o 医療請求 o その他 · 医療提供者 o 患者のアクセス o ケアマネジメント o 収益サイクル管理 (RCM) o その他 |

|

用途別 |

· 医療コーディングとドキュメンテーション · 請求と登録 · ヘルスケアネットワーク管理 · 不正行為とリスク管理 · クレーム管理 · リスクとコンプライアンス · 監査サービス · 支払いの完全性 · その他 |

|

地理別 |

· 北米 (製品、アプリケーション、国別) o 米国 o カナダ · ヨーロッパ (製品、アプリケーション、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (製品、アプリケーション、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (製品、アプリケーション、および国/サブ地域) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東とアフリカ (製品、アプリケーション、および国/サブ地域) o GCC o 南アフリカ o その他の中東およびアフリカ |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に4,231億米ドルに達し、2034年までに7,565億5,000万米ドルに達すると予測されている。

2025年、市場価値は1968億米ドルに達した。

市場は、2026年から2034年の予測期間中に7.50%のCAGRを示すと予想されます。

ヘルスケアプロバイダー部門が製品別に市場をリードしました。

管理ワークロードの負担の増大、テクノロジーの統合が市場の成長を促進すると予想されます。

NTT DATA, Inc.、MDI NetworX LLC.、Invensis Technologies Pvt Ltd は、市場の著名なプレーヤーの一部です。

北米は2025年に49.60%の市場シェアで医療BPO市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート