マイクロファイナンス市場規模、シェアおよび業界分析、プロバイダー別(銀行、マイクロファイナンス機関(MFI)、非銀行金融会社(NBFC)など)、サービスタイプ別(マイクロクレジット、マイクロ貯蓄、マイクロ保険など)、エンドユーザー別(個人、小規模企業、零細企業)、および地域予測、2026~2034年

主要市場インサイト

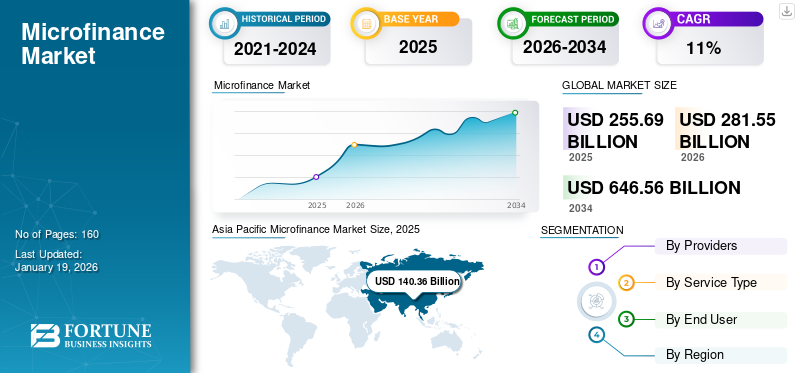

世界のマイクロファイナンス市場規模は2025年に2,556億9,000万米ドルと評価され、2026年の2,815億5,000万米ドルから2034年までに6,465億6,000万米ドルに成長すると予測されており、予測期間中に11%のCAGRを示します。アジア太平洋地域は、2025 年に 54.90 のシェアを獲得して世界市場を独占しました。

マイクロファイナンスは、従来の銀行オプションを利用できないことが多い銀行口座の利用が不十分な人々に少額の融資と必要不可欠な銀行サービスを提供する金融サービスです。この市場には、マイクロクレジット、マイクロ貯蓄、マイクロ保険などのサービスが含まれています。デジタル決済低所得者、小規模起業家、経済的または経済的に疎外されている人々のためのソリューション。

市場の金融機関は、総融資ポートフォリオ (GLP)、アクティブな借り手の数、融資残高などの主要な指標を使用してパフォーマンスを追跡します。マイクロファイナンスは、マイクロファイナンス機関 (MFI)、協同組合、ノンバンク金融会社 (NBFC)、マイクロファイナンス専用部門を持つ商業銀行など、世界中の幅広い機関によって提供されています。世界的な金融包摂ギャップ、デジタル技術の統合、起業家活動、中小企業の成長、経済的および社会的エンパワーメントが市場の成長を大きく推進しています。さらに、規制枠組みの実現を通じた政府の政策支援により、業界の成長がさらに促進されています。

ラクヤット・インドネシア銀行(BRI)、BRAC、クレジット・アクセス・グラミン・リミテッドなどの主要機関は、マイクロクレジット、マイクロ貯蓄、マイクロ保険、デジタル決済などの包括的な金融サービスを提供し、金融包摂を促進することで、その範囲を戦略的に拡大しています。大手MFIと銀行は、市場の持続可能な成長を確実にするために強力なポートフォリオの質を維持しながら、銀行口座を持たない人々への金融サービスを拡大するためのデジタルインフラストラクチャを戦略的に構築しています。

ラクヤット・インドネシア銀行(BRI)、アンナプルナ・ファイナンス・プライベート・リミテッド、バーラト・ファイナンシャル・インクルージョン・リミテッド、BRACなどの主要企業は、製品ポートフォリオと提供モードを継続的に革新しています。また、新しい地域市場にも進出しており、世界市場の成長に貢献しています。

新型コロナウイルス感染症(COVID-19)のパンデミック中も、銀行や金融機関などの重要なセクターは依然として営業を続けていた。しかし、主に信用リスクの増大、ポートフォリオのリスク水準、不良資産の増加により、市場は重大な課題に直面しました。 資金源が減少し、移動制限により融資回収メカニズムが混乱したため、MFI は流動性の制約に直面しました。パンデミック後の課題にもかかわらず、このセクターは、柔軟な返済条件を通じて顧客の福祉を優先し、デジタル化を受け入れ、政府支援による一時停止制度を活用し、資金源を多様化し、回復力を促進し、コミュニティに力を与えることで成長を達成しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

マイクロファイナンス市場の重要なポイント

- 2025年の市場規模:2,556億9,000万ドル

- 2026年の市場規模:2,815億5,000万ドル

- 2034 年の予測市場規模: 6,465 億 6,000 万ドル

- CAGR: 2026 ~ 2034 年で 11%

- アジア太平洋地域は、2025 年に 54.90% のシェアを獲得し、マイクロファイナンス市場を支配しました。

- 個人セグメントは 2025 年に 79.26% という最大の市場シェアを占めました。

- マイクロファイナンス機関(MFI)がプロバイダー別に市場をリードし、2024年には最大のシェアを獲得した。

アジア太平洋地域

アジア太平洋市場は2025年に1,403億6,000万米ドルと評価され、世界収益の54.90%を占め、2026年には1,553億7,000万米ドルに達すると推定されています。

ヨーロッパ

ヨーロッパは2025年に49億7,000万米ドルを占め、世界市場シェアの2.00%を占め、2026年には51億5,000万米ドルに達すると予測されています。

北米

北米は2025年の世界市場に3.00%貢献し、評価額は77億5,000万米ドルとなり、2026年には80億8,000万米ドルに達すると予測されています。

私たち。

米国のマイクロファイナンス市場は、銀行口座を持たない家計や銀行口座を持たない家計や零細企業の資金ニーズに支えられ、2026年までに63億9,000万米ドルに達すると予測されている。

日本

日本のマイクロファイナンス市場は、中小企業や十分なサービスを受けていない借り手をサポートする金融サービスに対する安定した需要を反映して、2026年までに57億4,000万米ドルに達すると予測されています。

続きを読む

生成型 AI の影響

市場開発を促進するための不正行為の早期検出とリスク評価

銀行および金融機関は、デジタル革新により大きな変革を迎えています。生成AIは、複雑な信用評価プロセス、リアルタイムの信用リスク評価を自動化し、十分なサービスを受けられていない人々に対する融資承認の精度を向上させることにより、マイクロファイナンス業務に革命をもたらしています。 AI プラットフォームは、人間の介入なしで比較的高速にデータを分析および処理するのに役立ちます。たとえば、2025 年 5 月、プーナワラ フィンコープは、マーケティングおよびコンプライアンス業務への人工知能 (AI) テクノロジーの導入を発表しました。これらの AI 駆動ツールは、80 ~ 100 の自動リターゲティング キャンペーンを管理し、顧客エンゲージメントと規制遵守を強化します。

関税が市場に与える影響

国内志向がマイクロファイナンス市場を関税の変動から守る

関税政策は主に地元の中小企業や限界借り手にサービスを提供しているため、市場への影響は最小限だった。世界的な貿易ではなく地元の顧客に焦点を当てたこれらの事業は安定した状態を維持し、コミュニティの回復力に貢献しました。マイクロファイナンスプロバイダーは、基本的な金融包摂と生存レベルの経済活動のサポートに重点を置き、借り手のキャッシュフローが世界的なサプライチェーンの動態ではなく国内の消費パターンに確実に結びつくようにします。

市場ダイナミクス

マイクロファイナンス市場動向

市場の成長を促進するデジタルトランスフォーメーション

デジタル変革は世界のマイクロファイナンス市場の成長の主要な推進力であり、低所得世帯向けの金融サービスのアクセスしやすさ、効率性、拡張性を向上させます。モバイルバンキング、フィンテックマイクロファイナンス機関 (MFI) は、プラットフォームやデジタル決済システムのおかげで、従来の地理的またはインフラストラクチャの制限を受けずに人々にサービスを提供できる能力が向上しました。これは、特に農村部や銀行口座を持たない人々で顕著です。たとえば、世界経済フォーラムによると、2024年には中東のリアルタイム決済額は約6億7,500万ドルに達し、2027年までに26億ドルに達すると予想されています。この成長は、十分なサービスを受けられていない人々に、より速く、よりアクセスしやすく、より安価なサービスを提供するMFIを通じて、テクノロジーに精通した若者が金融包摂を達成できるようにする政府によって推進されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の推進力

市場の成長を促進するために女性中心のビジネスエコシステムを強化

発展途上国における起業家精神の台頭は、業界の成長の大きな原動力となっています。主にアジア太平洋地域と中東地域の人々は、経済的必要性と正式な雇用機会の不足から起業家精神を追求しています。銀行は十分な担保がないため小規模起業家にサービスを提供しないことが多く、マイクロファイナンスが重要な代替手段となっているため、この起業家精神の高まりが市場を牽引しています。マイクロファイナンスは、十分なサービスを受けていない人々に収入を生み出すビジネスを始めて成長させる機会を提供し、それによって生活水準を向上させ、経済成長に貢献します。また、女性が自分の経済的管理を強化し、経済的障壁を克服できるようにすることで、女性に力を与えるという大きな可能性も秘めています。たとえば、FINCA Microfinance Bank Limited は、2023 年 4 月に CIRCLE Women のデジタル リテラシー プログラムを通じて CIRCLE Women と提携しました。このパートナーシップにより、恵まれない女性がデジタル リテラシーを向上させ、より良い金融商品やサービスにアクセスできるようになりました。

市場の課題

高コストとデフォルトリスクによりマイクロファイナンスの金利が上昇し、市場の成長を阻害

十分なサービスを受けられていないコミュニティにリーチするには、現場での業務、スタッフのトレーニング、金融リテラシー プログラムへの多大な投資が必要です。こうした取り組みは、従来の信用履歴のない人への融資によるデフォルトリスクの上昇と相まって、MFI の運営コストを自然に増加させます。これらの金融機関は、財政的持続可能性と手頃な融資のバランスをとり、安定性と借り手のエンパワーメントの両方をサポートすることを目指しています。 MFI は持続可能な収益を得るのに十分な金利を課す必要がありますが、その金利は低所得の借り手が合理的に支払える金利よりも高いことがよくあります。事業の成長や緊急事態に対処するために融資が必要な潜在的な借り手の多くは、高金利の罠に陥っており、経済的援助を最も必要としている人々のかなりの部分が信用を得ることができなくなっています。

市場機会

重要な市場機会を生み出す政府支援の金融包摂イニシアチブ

金融包摂に対する政府の支援の増加により、MFI は従来の融資を超えて、より幅広い金融サービスを提供するようになっています。この変化は、市場に大きな成長の機会をもたらしています。イノベーションを促進する規制の枠組みにより、MFI は保険プラン、普通預金口座、年金制度、送金サービスを導入することが可能になり、MFI は銀行不足のコミュニティのためのフルサービスの金融プロバイダーに効果的に変わりました。さらに、政府支援の保証制度はMFIの融資リスクを軽減し、MFIが新たな市場セグメントを開拓できるようにします。これらの取り組みは、女性起業家や小規模事業主など、これまで金融サービスから除外されていたグループにサービスを提供することに重点を置いています。例えば、2025年4月のSBIレポートによると、ムドラ・イニシアチブによりMSME融資は劇的に急増し、2014年度の135億7,000万米ドルから24年度には318億5,000万米ドルに増加し、25年度には〜350億2,000万米ドルを超えると予測されています。この期間、銀行融資総額に占めるMSMEクレジットの割合は15.8%から20%近くまで上昇した。

セグメンテーション分析

プロバイダー別

専用のサービス モデルと草の根の専門知識により、MFI は主要プロバイダーとしての地位を確立

プロバイダーごとに、市場は銀行、マイクロファイナンス機関 (MFI)、非銀行金融会社 (NBFC)、およびその他 (小規模金融銀行および協同組合) に分類されます。 2024 年にはマイクロファイナンス機関が市場を支配し、最大の市場シェアを占め、銀行、NBFC、その他の金融サービスプロバイダーがそれに続きました。

MFI の支配的な地位は、草の根の金融ニーズに対する深い理解と相まって、低所得層へのサービス提供に専念していることによるものです。従来の銀行はマイクロファイナンスを中核的な事業分野とは考えておらず、MFI は金融商品やサービスを十分なサービスを受けられていないコミュニティにリーチすることを中心に業務構造を構築してきました。これらの組織は、現地事務所の広範なネットワークを構築し、地域社会の動向を文化的に認識している現地スタッフを雇用しています。したがって、彼らは返済能力とターゲットセグメントの曲がりくねった収入源に完全に適合する非常に柔軟な融資方法論を採用しています。

予測期間中に、プラットフォームレベルでのデジタルテクノロジーの統合が強化され、マイクロファイナンス組織、特にMFIに大きな市場機会が開かれるでしょう。これらの進歩は、地理的範囲を拡大し、顧客獲得戦略を改善しながら、運用コストを削減するのに役立ちます。それにもかかわらず、伝統的な銀行はそのようなセクターの可能性に気づき始めています。彼らは、マイクロファイナンス専門部門を設立し、既存のMFIとのパートナーシップを強化することにより、そのようなサービスの範囲を拡大し始めています。

発展途上国の若者の起業家としての願望の高まりと、金融包摂と金融に関する新たな規制政策デジタル変革、市場の成長を牽引しています。

サービスの種類別

信用ギャップとデジタル融資プラットフォームの採用により、マイクロクレジットが最高の市場シェアを獲得

サービスの種類ごとに、市場はマイクロクレジット、マイクロ貯蓄、マイクロ保険、その他(送金サービスとリース)に分類されます。マイクロクレジット部門は 2024 年に最高シェアで市場を支配し、最も急成長しているセグメントとして浮上し、それにマイクロ貯蓄、マイクロ保険、その他の付随的な金融サービスが続きました。

マイクロクレジットの台頭は、従来の銀行が小規模起業家や低所得世帯に適切な融資支援を提供するのに苦労している市場における信用格差により、急速に拡大している。中小企業の経営者、農業労働者、インフォーマルセクターの参加者は、特に運転資金、在庫の購入、設備のアップグレード、季節活動や維持活動に伴う運営コストなどの流動性へのアクセスを必要としています。

新興経済国全体で起業家活動が増加していることと、政府による中小企業開発に対する強力な支援が相まって、マイクロクレジットの需要がさらに高まっています。さらに、デジタル融資プラットフォーム、簡素化された申請プロセスとともにアクセスしやすさが向上し、他のセグメントと比較してマイクロクレジットサービスの市場シェアと成長率が向上しました。マイクロクレジット部門は2026年に市場シェア全体の81.61%を占めた。

少額貯蓄は少額の定期預金を促進し、安全メカニズムとして長期的な経済的回復力に貢献し、低所得者が将来の投資や緊急事態に備えて貯蓄を徐々に増やすのに役立ちます。

マイクロ保険商品は、予期せぬ危機が発生するたびに借り手が貧困に陥るのを抑制する役割を果たすため、人気が高まっていることが証明されている。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

個人セグメントが市場を牽引低所得世帯からの信用需要の増大

エンドユーザーごとに、市場は個人、小規模企業、零細企業に分類されます。

個人セグメントは、低所得世帯や個人起業家からの融資需要の増加に牽引され、2025年には約79.26%と最大のマイクロファイナンス市場シェアを占めました。これらの個人は、多くの場合、家計費、農業活動、小規模事業のために資金を必要としています。

小規模企業は、予測期間中に最も急成長しているセグメントです。この成長は、起業家活動の拡大、中小企業に対する政府支援の強化、運転資金のニーズに合わせて調整されたアクセス可能なデジタル融資プラットフォームの利用可能性によって支えられています。

マイクロファイナンス市場地域別の見通し

市場は地域ごとに、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカに分かれています。

アジア太平洋地域

Asia Pacific Microfinance Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場は、2025年に1,403億6,000万米ドルと評価され、世界収益の54.90%を占め、2026年には1,553億7,000万米ドルに達すると推定されています。アジア太平洋地域は、十分なサービスが受けられていないコミュニティでの高い融資需要、起業家活動の高まり、デジタル融資プラットフォームの急速な導入により市場を支配しており、市場規模は2025年には1,403億6,000万米ドルと評価され、さらに増加しています。この優位性は、農村人口の多さ、金融包摂への取り組みに対する需要の高まり、マイクロファイナンスプログラムに対する政府支援の増加、最大数のMFIの存在などの重要な要因によってさらに支えられています。さらに、この地域におけるグループ融資やコミュニティベースの金融サービスの文化的受容は、伝統的なマイクロファイナンスのアプローチによく適合しています。この適合性により、そのような慣行の広範な採用が促進され、延滞率の低下に貢献しました。

インドは、その膨大な農村人口、起業家活動の急増、多数のMFI、そして零細企業や中小企業への数十億ドルの融資を促進してきたプラダン・マントリ・ムドラ・ヨジャナ・スキームなどの政府の取り組みにより、市場で大きなシェアを獲得すると予想されている。日本市場は2026年までに57億4,000万米ドルに達すると予測されており、中国市場は2026年までに267億9,000万米ドルに達すると予測されており、インド市場は2026年までに641億9,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に49億7,000万米ドルを占め、世界市場シェアの2.00%を占め、2026年には51億5,000万米ドルに達すると予測されています。欧州の市場成長は、予測期間中の他の地域の中で最も遅いと予想されます。これは、よく発達した金融サービス部門の存在、NGO に対する規制の制限、および広範なマイクロファイナンス サービスよりもマイクロクレジットの優位性によるものです。ヨーロッパの成熟した銀行および金融システムにより、個人や中小企業が従来の信用サービスや金融サービスを非常に簡単に利用できるようになり、マイクロファイナンスの必要性が減少しました。英国市場は2026年までに3億6,000万米ドルに達すると予測されており、ドイツ市場は2026年までに4億4,000万米ドルに達すると予測されています。

北米

北米は2025年の世界市場に3.00%貢献し、その評価額は77億5,000万米ドルで、2026年には80億8,000万米ドルに達すると予測されています。北米では、市場の成長は予測期間中停滞する可能性があります。この地域の強力な銀行システムと規制環境により、マイクロファイナンスプロバイダーが市場で成長することが困難になっています。北米のMFIは、高利貸し法や資本要件など、商業銀行と同じ規制の対象となっているため、競争力のある金利を提供し、収益性を維持することが困難となっています。米国では金融排除は発展途上国ほど普及していないものの、連邦準備理事会(FDIC)の2023年調査によると、米国世帯の4.2%(560万世帯)が銀行口座を持たず、14.2%(1,900万世帯)が銀行口座を持たない状態であり、これは米国人のかなりの部分が銀行口座を持たないか、銀行サービスへのアクセスが不十分であり、マイクロファイナンスサービスの必要性を生み出していることを示している。また、マイクロファイナンスは米国の膨大な数の零細企業をターゲットにしているが、これらの企業は数百万人を雇用しているものの、従来の信用へのアクセスにしばしば課題に直面している。米国市場は2026年までに63億9,000万米ドルに達すると予測されています。

中東とアフリカ

中東およびアフリカの市場は、2025年に240億6,000万米ドルに達し、総市場収益の9.40%を占め、2026年には264億8,000万米ドルに達すると予測されています。銀行口座を持たない人口の多さ、金融包摂への需要の高まり、中小企業に対する政府の支援が、中東およびアフリカ(MEA)の市場を後押ししています。デジタル プラットフォームとモバイル バンキング ソリューションにより、若い層、特に女性や農村部のコミュニティにとって、信用処理がより迅速かつ便利になります。たとえば、2025 年 5 月、エミレーツ開発銀行 (EDB) は、UAE の経済成長を支援することを目的として、無料のデジタル バンキング サービスである EDB 360 を開始しました。 EDB 360 は、起業家や中小零細企業 (MSME) に重要な経済発展の機会を提供し、シャリアに準拠した 1,200 万米ドルの少額融資を含む金融サービスへのアクセスを提供します。女性主導の MSME には 60% の資格があり、経済成長と成功を促進します。

ラテンアメリカ

ラテンアメリカでは、特に地方や遠隔地では人口の大部分が従来の銀行サービスを利用できないため、市場が大幅に成長しています。モバイルテクノロジーの人気が高まり、スマートフォン多くの人々が、MFI が少額融資や金融サービスを通じてサービスが十分に受けられていない顧客にリーチできるよう支援しています。この地域には、従来の銀行融資要件を満たすのに苦労している小規模起業家や非公式企業が数多く存在します。金融包摂とフィンテック企業の台頭を促進する政府の取り組みにより、信用融資の提供における革新が推進され、MFI がより効率的かつコスト効率よく顧客にサービスを提供できるようになりました。

南アメリカ

2025 年に南米は 785 億 4000 万米ドルを生み出し、世界市場の収益の 30.70% に貢献し、2026 年には 864 億 7000 万米ドルに成長すると予測されています。

競争環境

主要な業界関係者

主要企業はアウトリーチと効率を強化するための戦略的パートナーシップに焦点を当てています

市場の主要プレーヤーはかなり多様化しており、MFI、商業銀行、NBFC などの幅広い機関参加者で構成されています。いくつかの大手企業は、サービスが十分に受けられていない借り手に総合的な金融サービスを導入しながら、テクノロジーインフラやデジタル融資プラットフォームに積極的に投資しています。地元のコミュニティ組織、政府機関、テクノロジープロバイダーとのパートナーシップなどの協力戦略により、さまざまな地域にわたる主要企業の市場での存在感がさらに高まっています。

調査対象となった主要なマイクロファイナンス企業の長いリスト(以下を含むがこれに限定されない)

- Grameen America Inc. (U.S.)

- Bandhan Bank Limited (India)

- BRAC (Bangladesh)

- Bank Rakyat Indonesia (BRI) (Indonesia)

- KIVA (U.S.)

- Annapurna Finance Private Limited (India)

- Al-Baraka Group (Bahrain)

- ASA International (Bangladesh)

- BNP Paribas (France)

- CreditAccess Grameen Limited (India)

- FINCA International, Inc. (U.S.)

- Accion International (U.S.)

- Bharat Financial Inclusion Limited (India)

- Ujjivan Small Finance Bank (India)

- Jana Small Finance Bank (India)

- Micro Bank (Spain)

- Banco do Nordeste do Brasil S.A. (Brazil)

- MIBANCO - BANCO DE LA MICROEMPRESA S.A. (Peru)

- Equitas Small Finance Bank (India)

- ESAF Small Finance Bank (India)

主要な産業の発展

- 2024 年 12 月:ウトカルシュ小規模金融銀行は、不良資産と償却されたローンのポートフォリオを資産再建会社に売却すると発表した。ストレスを受けたMFIからの無担保ローンを含むこのポートフォリオには、2024年9月30日時点で元本総額約4,240万米ドルがあった。この取引は、現金と保証金の受け取りを含めた約610万米ドルの最低価格で完了した。この動きは、銀行の資産の質を改善し、圧迫された融資残高を削減することを目的としている。

- 2024 年 9 月:アンナプルナ ファイナンス プライベートインドの NBFC-MFI である Ltd. は、British International Investment (BII) および FinReach Solutions と画期的な信用保証契約を締結しました。この契約により、アンナプルナの融資残高は 1,194 万米ドル増加し、特にインド東部でサービスが十分に受けられていない 4,000 社を超える中小・小規模企業 (MSE) に金融サービスを提供できるようになります。

- 2024 年 3 月:インドの民間銀行であるコタック・マヒンドラ銀行は、ソナタ・ファイナンス・プライベート・リミテッドを6,456万米ドルで買収した。この買収により、コタック・マヒンドラはソナタ・ファイナンスの業務を統合し、既存の市場範囲を活用することで、金融サービス分野における地位を強化することができる。

- 2023 年 9 月:女性起業家向けのマイクロファイナンスの著名な供給源であるアル・タダムン・マイクロファイナンス財団は、女性経営の零細企業向け金融サービスを強化するため、ファースト・アブダビ銀行エジプトと388万米ドル相当の信用枠契約を再確立した。

- 2023 年 1 月:Scenaptic AI、人工知能信用意思決定プラットフォームは、CreditAccess Grameen Ltd. と提携したことを発表しました。同社は、リスク管理戦略を強化し、非効率な融資申請プロセスを合理化することで、提携から利益を得ようとしている。この導入は、高度な AI テクノロジーを活用して財務上の意思決定を強化し、より多くの信用へのアクセスを分散する可能性があることを意味します。

レポートの範囲

このレポートは市場の詳細な分析を提供し、主要企業、プロバイダー、サービスの種類、サービスのエンドユーザーなどの主要な側面に焦点を当てています。さらに、このレポートは市場の主要な傾向についての洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 11% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | プロバイダー別

サービスの種類別

エンドユーザー別

地域別

|

レポートで紹介されている企業 | BRAC (バングラデシュ)、バンク・ラクヤット・インドネシア (BRI) (インドネシア)、CreditAccess Grameen Limited (インド)、Annapurna Finance Private Limited (インド)、Grameen America Inc. (米国)、Bandhan Bank Limited (インド)、Bharat Financial Inclusion Limited (インド)、MIBANCO - BANCO DE LA MICROEMPRESA S.A. (ペルー)、マイクロバンク(スペイン)、Banco do Nordeste do Brasil S.A.(ブラジル)など |

よくある質問

市場は2034年までに6,465億6,000万米ドルに達すると予測されています。

2025 年の市場規模は 2,556 億 9,000 万米ドルと推定されています。

市場は、予測期間中に 11% の CAGR で成長すると予測されています。

起業家精神の高まりが市場の成長を促進する重要な要因です。

Bank Rakyat India (BRI)、BRAC、CreditAccess Grameen Limited は、市場のトッププレーヤーの一部です。

アジア太平洋地域が最高の市場シェアを保持しています。

サービスの種類別では、マイクロクレジット部門が市場をリードしました。

エンドユーザー別に見ると、2025 年には個人セグメントが市場をリードしました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。