マイクロ融資市場規模、シェア及び業界分析:提供者別(銀行、マイクロファイナンス機関(MFI)、ノンバンク金融会社(NBFC)、その他)、エンドユーザー別(個人、女性起業家、零細企業)、地域別予測(2026年~2034年)

主要市場インサイト

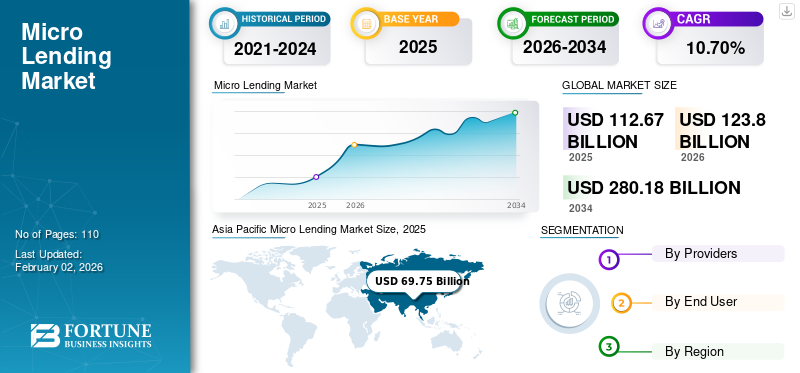

世界のマイクロローン市場規模は、2025年には1,126.7億米ドルと評価されました。予測期間中、年平均成長率(CAGR)は10.70%で、2026年の1,238億米ドルから2034年には2,801.8億米ドルに成長すると予測されています。アジア太平洋地域は、2025年には61.90%のシェアを占め、市場をリードする地域となりました。

マイクロローンとは、銀行や信用組合などの伝統的な金融機関から資金調達できない起業家向けに設計された、1,000米ドルから50,000米ドルの範囲の小口融資である。マイクロローンの貸し手は主に非営利団体であり、寄付やその他の慈善的資金源を通じて資金を調達します。マイクロ貸し手は、この資金を担保や保証なしに小規模事業者や個人に低金利の融資を提供するために活用します。これは投資家と借り手の双方に固有のリスクを伴いますが、仲介貸し手はポートフォリオを分散させ、幅広いマイクロローンに少額を投資することでこのリスクを軽減します。

女性主導の事業や零細企業向け融資需要の高まりを背景に、世界市場規模は大幅な成長が見込まれています。新興経済国における若手起業家の増加もこの成長を後押ししています。市場が進化を続ける中、主要プレイヤーや新規参入者は革新的かつ無担保融資に注力し、新興経済国における収益拡大に貢献しています。

グラミン・アメリカやキバ・マイクロファンズなどの主要マイクロローン事業者は、家族経営の中小企業、女性主導の事業、小規模事業主といった特定の借り手層に焦点を当てています。これにより市場リーチが拡大し、投資家にとって魅力的なリターンが実現されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のマイクロレンディング市場インサイト

日本では、デジタル金融サービスの普及や多様な資金ニーズへの対応が進む中、マイクロレンディングへの関心が高まっています。中小事業者や個人向けに、小規模かつ迅速な融資を提供できる点が評価され、オンラインプラットフォームやAIを活用した審査技術の導入が市場の成長を後押ししています。また、柔軟な返済モデルや金融アクセス向上が社会的価値として注目され、金融包摂を支援する取り組みも拡大しています。世界的なデジタル融資の進展を背景に、日本企業にとっては、信頼性と利便性を両立した次世代金融サービスを展開し、利用者基盤を広げる新たな機会が広がっています。

スタートアップエコシステムと起業家精神の影響

新興経済国におけるマイクロローンの需要拡大が良好なROIを牽引

マイクロ融資は、ごく少額の資本で立ち上げ可能な零細企業への資金調達において重要な役割を果たす。このモデルは新興経済国のスタートアップエコシステムを強力に支えている。さらに、女性起業家は世界的なマイクロ融資事業の成長の主要因となっている。彼女たちの事業は高い潜在力を示すことが多く、貸し手にとって良好な投資利益率(RoI)を生み出すためである。

- 例えば2024年4月、主要マイクロファイナンス機関であるグラミン・アメリカは、今後5年間で6億米ドルを調達するキャンペーンを開始した。この取り組みは、10億米ドルの資本を投資し、全米の女性起業家の支援に400億米ドルを充てることを目的としている。

マイクロファイナンス市場の動向

詐欺リスク最小化のためのAIベース信用評価が主要市場トレンド

人工知能(AI)とデータ分析は、リスク評価手法に革命をもたらし市場を再構築している。AIは融資プラットフォームをより透明性が高く、データ駆動型で、包括的なものにします。従来、マイクロファイナンス機関(MFI)やノンバンク金融会社(NBFC)は、信用力を判断するために収入評価や担保ベースの評価といった従来のリスク評価手法に依存していました。しかし、AIの統合により、マイクロファイナンス機関や銀行は代替データソースを活用して個人や企業の信用力を容易に評価できるようになり、不正リスクを最小限に抑えつつ、より広範な顧客基盤へのサービス提供が可能になります。こうした進歩が、予測期間におけるマイクロ貸し手市場の拡大に重要な役割を果たしています。

- 二次分析によれば、金融機関は人工知能への積極的な投資を進めています。2025年4月、バンク・オブ・アメリカはAIおよびその他の技術イニシアチブに40億米ドルを割り当てました。有望な消費者インサイトの強化と競争圧力が高まる中、この急増が後押しされています。

市場動向

市場推進要因

e-KYCと簡易融資実行機能の普及が市場成長を牽引

市場は持続的成長に寄与する主要な推進要因によって牽引されている。その一つがe-KYC(顧客確認)プロセスの導入であり、マイクロ融資セクターの効率化に重要な役割を果たす。データ駆動型の顧客登録、オンライン融資承認、効率的な与信審査を可能にすることで、e-KYCは業務効率を向上させる。スマートフォンの普及と5G革命は金融セクターのデジタル化を変革し、個人や企業が自宅から手軽なKYCとオンライン融資実行でマイクロローンを利用できるようにすることで、マイクロ融資市場の成長を促進している。

- 例えば2025年3月、Muthoot Microfinは新規顧客獲得プロセスにおけるAadhaar対応e-KYCの実施承認を取得しました。このデジタルKYCにより、農村部の女性起業家、サービスが行き届いていないコミュニティ、共同主導グループに対するシームレスな顧客獲得が可能となります。

市場の課題

規制変更と厳格な法律が現代的な貸付事業を制約

現代的なマイクロファイナンス事業は、市場成長を阻害する複数の制約に直面している。管轄区域における規制の不確実性と厳格な貸付法は、貸し手にとって業務の複雑さとコンプライアンスコストを増大させる可能性があります。マイクロ貸し手にとってのその他の大きな懸念事項は、厳格なデータプライバシー法と、デジタル融資事業に伴うサイバーセキュリティ上の懸念です。これらの要因は貸し手の評判を損ない、潜在的な借り手の信頼を損なう可能性があります。規制当局は、不正行為が正当な借り手に及ぶのを防ぐため、電子本人確認(e-KYC)および資金洗浄防止(AML)手続きを厳格に義務付けています。

- 例えば2025年2月、インド準備銀行はNBFC(ノンバンク金融会社)向け銀行融資およびマイクロファイナンス貸付のリスクウェイトを引き下げ、資金供給拡大と信用促進を図りました。しかし商業銀行からNBFCへの融資リスクウェイトは25パーセントポイント引き上げられ、リスク管理に対する慎重姿勢が反映されています。

市場機会

金融包摂に向けた取り組みの強化が豊富な成長機会を提供

新興経済国におけるマイクロローン業界は、借り手の増加と顧客期待の変化を背景に急速な成長を遂げている。この変革は主に、金融包摂に向けた取り組みの強化によって推進されており、デジタル融資機能やAI信用評価を活用する新たなMFI(マイクロファイナンス機関)やNBFC(ノンバンク金融会社)の出現を可能にしている。このアプローチは金融競争力を拡大し、貸出のデフォルト率を低下させ、サービスが行き届いていない地域や農村市場においてマイクロローンサービスを着実に拡大する豊富な機会を創出している。

- 例えば、2024年6月にはアジア開発銀行(ADB)とNgern Tid Lor(TIDLOR)が、タイにおける零細・中小企業(MSME)の発展を支援するため、1億5000万米ドルの融資契約を締結した。このスキームは特に、同国の農業バリューチェーンで事業を展開する女性主導の企業を対象としている。

セグメント分析

提供者別

マイクロファイナンス機関(MFI)セグメントは、より広範な顧客基盤に対応できる能力により市場をリード

提供者別では、市場は銀行、マイクロファイナンス機関(MFI)、ノンバンク金融会社(NBFC)、その他(小規模銀行)に分類される。

マイクロファイナンス機関(MFI)セグメントは、より広範な顧客基盤へのサービス提供における豊富な経験を活かし、市場で最大のシェアを占めています。MFIは、サービスが行き届いていないコミュニティへの到達と女性起業家の支援を目的としたデジタルプラットフォームやアクセラレータープログラムを通じたサービス提供に注力しており、これらが継続的な成長の主要な推進力となっています。

NBFCも、農村部や恵まれない地域における顧客のマイクロローン選好の高まりを背景に、このセグメントで重要なプレイヤーとして台頭している。

銀行やその他の金融機関は、厳しい規制要件と未発達なデジタルサービス提供により遅れを取っており、マイクロローン顧客の獲得・維持能力が阻害されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

小規模事業投資への継続的注力が個人エンドユーザーの優位性を促進

エンドユーザー別では、市場は個人、女性起業家、零細企業に分類される。

政府が担保不要・低金利融資による零細事業・個人事業支援を推進しているため、個人セグメントが市場を支配している。MFI(マイクロファイナンス機関)やNBFC(ノンバンク金融会社)のデジタル融資サービスの台頭は、個人事業主や個人事業者が小口融資を容易に調達する上で大きく寄与している。

女性起業家向け事業のマイクロローン融資シェアは着実に増加している。これは、返済実績が良好で金融包摂の広範な目標に沿うことから、金融機関が女性主導事業への融資を優先する世界的な傾向を反映している。

小規模企業セグメントのシェアは最も低く、高額融資に対する厳格な規制と信用審査の義務化がセグメント成長を抑制し続けているためである。

マイクロ融資市場の地域別展望

地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

アジア太平洋地域

Asia Pacific Micro Lending Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は58%のシェアで市場を支配しており、発展途上市場の借り手に対する手頃なマイクロファイナンスサービスの提供拡大がこれを牽引している。さらに、スマートフォンの普及とデジタルインフラの改善により、サービスが行き届いていない層へのマイクロ融資サービスのアクセスが向上しています。中国、インド、日本、東南アジアは、マイクロローンによる事業拡大を支援する有利な政策とデジタルインフラを備えた新興金融市場です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アジア太平洋地域では、インフレ上昇と顧客の小額・マイクロローン需要の高まりにより、中国が最大の市場シェアを占めています。住宅ローンと住宅プロジェクトが、予測期間中にマイクロ融資の市場シェア拡大に寄与すると見込まれています。

北米

北米市場はデジタル普及率の高さと既存プレイヤーの強力な存在感により成熟し、着実に成長している。ギグエコノミーの台頭により、起業家支援のための柔軟で短期的な融資需要が増加している。

米国ではマイクロ融資は十分に発展した分野であるが、事業ニーズを満たすためにこうした融資を積極的に求める人口はごく一部に留まる。厳格な政府規制と女性起業家への注目の高まりが、予測期間中の市場成長を大きく牽引すると見込まれる。

欧州

欧州市場は、安全かつ透明性の高い融資環境を背景に緩やかな成長を示している。ただし、EUの決済サービス指令(PSD2)などの厳格な規制枠組みにより、その拡大はある程度制限されている。さらに、マイクロファイナンスプラットフォーム全体でのデジタルチャネルの採用増加が、市場成長に好影響を与えている。

中東・アフリカ地域

中東・アフリカ市場は、携帯電話普及率の向上とインターネットアクセスの拡大による市場範囲の拡大を背景に、堅調な成長を遂げています。加えて、「金融リテラシー国家戦略」などの政府主導の取り組みが借り手層の拡大に寄与しています。

ラテンアメリカ

ラテンアメリカ市場は、ブラジル、メキシコ、その他ラテンアメリカ諸国などの発展途上国におけるインターネットアクセスの改善に牽引され、高い成長性を示している。金融包摂と中小企業(SME)発展を促進する政府施策が、マイクロローンの需要を後押ししている。

競争環境

主要業界プレイヤー

主要プレイヤーは、サービスが行き届いていない層や女性マイクロ起業家を対象に、事業拡大に注力

企業とマイクロファイナンス機関は、サービスが行き届いていない層や女性マイクロ起業家を対象に、戦略的な市場拡大に注力している。市場が成熟を続ける中、AI技術の統合とミクロ経済的要因の影響が、マイクロ融資セクターの成長を形作っている。

- 例えば、2024年9月には、国内で最も急成長しているマイクロファイナンス非営利団体であるグラミン・アメリカが、テキサス州ヒューストンに2番目の支店を開設すると発表した。この戦略的拡大により、手頃な資本と必須の金融サービスを提供することで、より多くの金融サービスが行き届いていない女性たちが力を得ている。

調査対象主要マイクロローン企業一覧

- LendingClub Corporation (米国)

- ウィンドミル・マイクロレンディング(米国)

- ゾーパ銀行(英国)

- グラミン・アメリカ(米国)

- キバ・マイクロファンズ(米国)

- ペイパル・ワーキングキャピタル(米国)

- アクシオン・インターナショナル(米国)

- ASAインターナショナル(アムステルダム)

- スクエア・キャピタル(米国)

- バングラデシュ農村振興委員会(バングラデシュ)

- アバント・エルエルシー(米国)

- ファンディングサークル(英国)

- ソサエティワン(オーストラリア)

- バンドハン銀行(インド)

- バラト・フィナンシャル・インクルージョン・リミテッド(インド)

- レンドアップローンズ(米国)

- レンマネー(ナイジェリア)

- エムペサ(ケニア)

- バンコ・サンタンデールのマイクロファイナンス(スペイン)

- クレジットアクセス・グラミン・リミテッド(中国)

業界の主な動向

- 2025年6月:社会保障制度(SSS)は、進行中のデジタル化に向けた技術支援を提供するマイクロ融資プログラムの開発を目的として、ユニオンデジタル銀行株式会社と提携する予定である。SSSは、サービス提供の強化に向け、同銀行と調整を行うことで原則合意した。

- 2025年4月:欧州復興開発銀行(EBRD)とヨルダン女性マイクロファンドは、中小企業(MSME)向けグリーン融資拡大を支援する「グリーン経済融資ファシリティ(GEFF)」に対し、400万米ドルの資金を供与した。このうち100万米ドルはグリーン気候基金(GCF)からの共同融資である。

- 2024年7月:インドネシアは、提案された融資再編措置に対する規制当局の抵抗を受けて、マイクロローン補助金プログラムの改正を検討中。この政策の変遷を受け、資本流出期における金融システムの流動性改善を目的とした包括的な見直しが促されている。

- 2024年3月:日本の瑞州金融グループ傘下の米国銀行部門であるMizhou Americasは、低所得女性起業家の小規模事業構築を支援するGrameen Americaに対し500万米ドルの融資を発表。この負債資本はGAのマイクロ融資プログラムと、MizhouのCDFI(地域開発金融機関)および金融包摂への継続的取り組みに充てられる。

- 2024年1月:ウィンドミル・マイクロレンディングは、デフィニティ保険財団との110万米ドルの提携を発表。この投資により、カナダにおける技能を持つ新規移民向け低金利キャリアローンのアクセス拡大が促進され、彼らのキャリア形成を支援する。本提携は、革新的な混合型融資とピアツーピア融資を通じて、社会経済的繁栄への障壁に取り組むものである。

レポートのカバー範囲

本マイクロ融資レポートは市場の詳細な分析を提供します。主要な貸し手やエンドユーザーといった重要な側面に焦点を当てています。また、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは10.70% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

プロバイダー別

エンドユーザー別

地域別

|

|

レポートで紹介されている企業 |

LendingClub Corporation(米国)、Windmill Microlending(米国)、Zopa Bank Limited(英国)、Grameen America(米国)、Kiva Microfunds(米国)、PayPal Working Capital(米国)、Accion International(米国)、ASA International(アムステルダム)、Square Capital(米国)、Bangladesh Rural Advancement Committee(バングラデシュ) |

よくある質問

市場規模は2034年までに2,801.8億米ドルに達すると予測されています。

2025年には市場規模は1,126.7億米ドルと評価されました。

予測期間中、市場は10.70%のCAGRで成長すると予測されています。

プロバイダー別では、MFI(マイクロファイナンス機関)セグメントが市場をリードしています。

E-KYC(電子本人確認)と融資実行の容易さが市場成長を牽引しています。

市場の主要プレイヤーは、LendingClub Corporation、Windmill Microlending、Zopa Bank Limited、Grameen America、Kiva Microfunds、PayPal Working Capital、Accion International、ASA International、Square Capital、Bangladesh Rural Advancement Committeeです。

アジア太平洋地域が市場をリードしています。

個人ユーザーセグメントが市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 110

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。