ミサイル迎撃機市場規模、シェアおよび業界分析、迎撃された脅威タイプ別(弾道ミサイル脅威、巡航ミサイル脅威、極超音速脅威、複合襲撃脅威)、防衛迎撃機タイプ別(ポイント、下層端末弾道ミサイル、マルチミッション空対ミサイル、高高度BMD、戦略本土、対極超音速、上昇段階)迎撃機)、プラットフォーム別(陸上移動式、海上配備、宇宙配備)、迎撃機技術別、距離別(短距離、中距離、長距離、長距離、および戦略的国土防衛)および地域予測、2026 ~ 2034 年

ミサイル迎撃装置の市場規模と将来展望

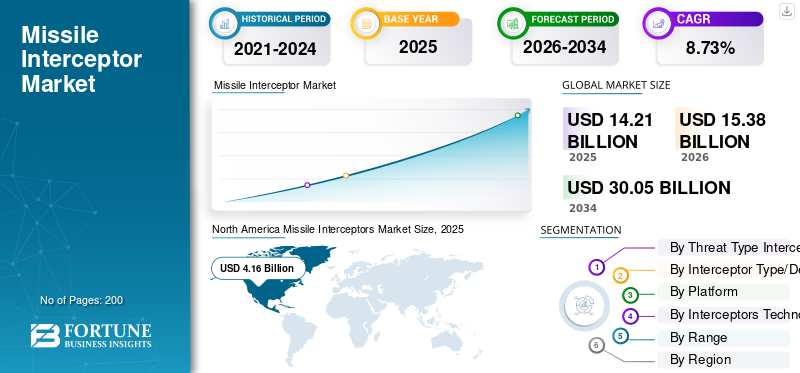

ミサイル迎撃装置の市場規模は、2025年に142億1,000万米ドルと評価されています。市場は2026年の153億8,000万米ドルから2034年までに300億5,000万米ドルに成長すると予測されており、予測期間中に8.73%のCAGRを示します。北米は2025年に29.28%の市場シェアを獲得し、ミサイル迎撃機市場を独占した。

この市場には、弾道ミサイル、巡航ミサイル、極超音速ミサイルなどの到来する脅威を検出、追跡、破壊するように設計されたシステムが含まれており、通常はレーダーや電子誘導による動的破壊弾頭や爆発破砕弾頭を使用します。光学センサー固体推進剤の推進と組み合わせます。これらの迎撃装置は、地政学的な緊張の高まり、最新鋭ミサイルの拡散、国防支出の増大により、都市、軍事基地、海軍プラットフォームの点防御および領域防御を目的とした多層防空およびミサイル防衛アーキテクチャに配備されています。

市場の主要企業には、ロッキード・マーチン社(パトリオット、THAAD、SM‑3迎撃装置)、レイセオン社(SM‑3、SM‑6、ESSM)、ノースロップ・グラマン社(地上配備型迎撃装置、NGI)、ラファエル社(アイアン・ドーム・タミル、デビッドのスリング・スタナー、アロー‑3)、BAEシステムズ社(以下のようなシステム用のサブシステムおよびエレクトロニクス)が含まれます。 Aster) はすべて、高度なセンサー、誘導、マルチミッション迎撃機に投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ミサイル迎撃装置市場の重要なポイント

- 2025年の市場規模:142.1億ドル

- 2026年の市場規模:153億8,000万ドル

- 2034 年の予測市場規模: 300 億 5,000 万ドル

- CAGR: 2026 ~ 2034 年で 8.73%

- 北米は2025年に29.28%のシェアを獲得し、ミサイル迎撃機市場を独占した。

- 極超音速脅威セグメントは、予測期間中に CAGR 9.17% で力強い成長を遂げると予測されています。

- グライドフェーズ/対極超音速インターセプターセグメントは、研究期間中に 9.68% という注目すべき CAGR を記録すると予想されます。

北米

北米は、強力な防衛近代化投資と先進的なミサイル防衛プログラムに支えられ、世界市場で主導的な地位を維持しました。

ヨーロッパ

ヨーロッパは、地域の安全保障への取り組みの高まりにより、予測期間中に8.78%のCAGRで着実に成長すると予測されています。

アジア太平洋地域

アジア太平洋地域は、防衛費の増加と極超音速の脅威への懸念により、最も急成長している地域として浮上し、2026年までに34億2,000万米ドルに達すると予想されています。

私たち。

米国のミサイル迎撃機市場は、先進防衛システムへの継続的な投資に支えられ、2026年には約27億2000万米ドルと推定されている。

日本

日本の市場は、地域のミサイル防衛能力への注目の高まりにより、2026年には約6億2,000万米ドルに達すると予測されています。

続きを読む

ミサイル迎撃装置の市場動向

ネットワークの統合 統合型センサーは新興市場のトレンド

衛星信号が弱いか存在しない場所でドローン、ロボット、自動運転車を操作する必要性により、ビジョンベースの測位を使用した屋内および GPS を使用しないナビゲーションへの移行が進んでいます。 Visual Simultaneous Localization and Mapping (SLAM) およびビジョンベースのローカライゼーション システムは、カメラ、IMU、場合によっては LiDAR または超広帯域 (UWB) をますます融合させて、倉庫、トンネル、都市の峡谷、屋内施設で安定したリアルタイムの測位を実現します。これらの光中心スタックは、固定インフラストラクチャを必要とし、不慣れな環境をオンザフライでマッピングでき、従来の GNSS 依存スキームを超えた自律検査、物流、複合現実ナビゲーションなどの新しいアプリケーションをサポートできるため、好まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの戦争は、備蓄の回復力の向上、センサー融合と戦闘管理の統合の改善、非動的迎撃能力と並行した迎撃機の多様な組み合わせの必要性を浮き彫りにした。また、低コストのドローンベースの迎撃ソリューションにおける戦場主導のイノベーションを加速し、より回復力と柔軟性に優れたマルチドメインの防空・ミサイル防衛態勢に向けて長期防衛計画を再構築している。

中東戦争の影響

ミサイル迎撃ミサイルの市場は、中東で続く危機の結果、劇的な影響を受けており、安定した調達の状態から、需要が集中し、サプライチェーンに負担がかかる状態に移行しています。この紛争により、非動的防空防空コンセプトや非動的防空防空コンセプトへの投資も増加している。電子戦争同時に、地域的および地域を超えた脅威に対処するための前方基地レーダーと世界的に分散した迎撃機の配備の重要性を強化します。

市場ダイナミクス

市場の推進力

地政学的な緊張の高まりが市場の成長を促進すると予想される

各国が地域紛争の激化、国境を越えた攻撃、先進的なミサイル兵器の拡散に直面する中、地政学的な緊張の高まりがミサイル迎撃機市場の成長を促進すると予想されている。この環境により、各国政府は防空・ミサイル防衛を優先し、防衛予算を増額し、迎撃機や多層防衛システムの在庫をより多く調達するよう求められている。中東や東ヨーロッパなどの戦域での継続的な高強度作戦により、新しい迎撃ミサイルと生産能力の拡大に対する需要が加速しています。

市場の制約

厳格な輸出管理による技術共有の制限が市場の大きな制約となっている

厳格な輸出管理は技術の共有を制限し、同盟国やパートナーへの機密部品、ソフトウェア、生産ノウハウの移転を制限することにより、ミサイル迎撃機分野における主要な市場抑制の役割を果たしている。ミサイル技術管理体制(MTCR)などの多国間体制は、多くのミサイル技術をカテゴリー I または II の品目として扱い、譲渡には強力な推定拒否の審査とライセンスのハードルが課せられます。こうした規制は共同開発プログラムを遅らせ、新興国防生産国の地元工業化の取り組みを制約している。

市場機会

政府投資の増加が新たな市場機会を生み出す

各国が防衛予算を増やし、多層的な防空・ミサイル防衛の近代化を優先する中、政府投資の増加により、ミサイル迎撃機メーカーに新たな市場機会が生まれています。インドなどの国の国家産業政策は、防衛費の増大と「メイク・イン・インディア」プログラムや奨励金を組み合わせたもので、国内外の企業が迎撃装置やサブシステムを共同生産する機会をさらに広げている。

市場の課題

高い単価が市場の主要な課題

先進的な迎撃機は1台あたり数百万ドルのコストがかかり、多くの攻撃用ミサイルやドローンのコストを大幅に超えるため、ミサイル迎撃機分野では、ユニットコストの高さが市場の大きな課題となっている。さらに、価格の高さは調達量を制限し、装備できるプラットフォームの数を制限し、たとえ高額な防衛予算であっても長期的な財政の持続可能性について疑問を引き起こします。

セグメンテーション分析

傍受された脅威の種類別

弾道ミサイルの脅威を高めるための高い戦略的リスクと拡散が分野別の成長を促進

迎撃された脅威の種類に基づいて、市場は弾道ミサイルの脅威、巡航ミサイルの脅威、極超音速の脅威、複雑な襲撃の脅威に分類されます。

の弾道ミサイル脅威セグメントはミサイル迎撃機市場で最大のシェアを占めると予想されている。セグメント別の成長は、短距離戦術から大陸間弾道ミサイル(ICBM)に至るまでの高いリスクにより、弾道ミサイルを取得する国の数が急増しているためである。

極超音速脅威セグメントは、予測期間中に 9.17% という高い CAGR で増加すると予想されます。

インターセプターのタイプ/防御層別

多様な脅威への適応力が中層エリア/マルチミッション防空・ミサイル防衛迎撃機セグメントの成長を促進

迎撃機のタイプ/防衛層に基づいて、市場は点防衛迎撃機、下位層のターミナル弾道ミサイル防衛迎撃機、中層のエリアマルチミッション防空・ミサイル防衛迎撃機、上位層のターミナル/高高度BMD迎撃機、地域大気圏外/ミッドコース迎撃機、戦略的国土防衛迎撃機、滑空相/対極超音速迎撃機、およびブーストフェーズ/上昇相に分類されます。インターセプター。

2025 年には、中層エリア/マルチミッションの防空・ミサイル防衛迎撃機セグメントが世界市場を独占しました。これらのシステムは、弾道ミサイル、巡航ミサイル、無人航空機 (UAV) に同時に対抗するように設計されており、複数のミッションに最適です。

グライドフェーズ/対極超音速インターセプターセグメントは、予測期間中に最高の CAGR 9.68% で成長すると予測されています。

プラットフォーム別

陸上移動プラットフォームの費用対効果がセグメントの成長を促進

プラットフォームに基づいて、市場は陸上モバイル、海上、空輸/ブースト段階の実験、宇宙ベース/将来のコンセプトに分類されます。

陸上モバイルセグメントは、予測期間を通じて圧倒的な市場シェアを獲得すると予想されます。分野別の優位性は、陸上システムのほうが海軍や航空システムよりもコスト効率が高いことが多いため、大規模な調達やアップグレードにとってより魅力的であるためです。

宇宙ベース/未来コンセプトセグメントは、予測期間中に9.87%という高いCAGRで成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インターセプターによるテクノロジー/アーキテクチャ

高価値と研究開発に重点を置き、ガイダンス/シーカー タイプのセグメントを強化

迎撃装置の技術/アーキテクチャに基づいて、市場はキルメカニズム、誘導/シーカータイプ、推進/車両アーキテクチャに分割されます。

誘導/探索型セグメントがセグメント市場シェアを独占しました。レーダーの継続的な改良により、センサー、および AI ベースの目標追跡方法、誘導システムが、迎撃機の大幅な成長を推進する主な要因です。

さらに、殺傷メカニズムセグメントは研究期間中に 8.24% の CAGR で成長すると予測されています。

範囲別

増大する高度な脅威に対抗し、拡張射程/戦域防御セグメントを強化

射程に基づいて、市場は超短距離、短距離、中距離、長距離、拡張射程/戦域防衛、戦略的本土防衛に分類されます。

拡張射程/戦域防衛セグメントがセグメント市場シェアを独占しました。現代の敵は、短距離または点防御システムでは効率的に交戦できない、洗練された長距離弾道ミサイル、巡航ミサイル、極超音速兵器をますます使用しています。

さらに、戦略的国土防衛は調査期間中に9.68%という高いCAGRで成長すると予測されている。

ミサイル迎撃装置市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、中東、世界のその他の地域に分類されます。

北米

North America Missile Interceptors Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に35億5,000万米ドルで圧倒的なシェアを維持し、2025年も41億6,000万米ドルで首位を維持した。米国が主導する北米は最大の市場であり、THAAD、イージス/SM-3、パトリオットベースのシステムに加え、米国ミサイル防衛局傘下のロッキード・マーティン、レイセオン、ノースロップ・グラマン、ボーイングが展開する国土防衛用の次世代迎撃機に大規模な投資が行われている。

米国のミサイル迎撃装置市場

北米の大きな貢献に基づいて、米国市場は分析的に 2026 年に約 27 億 2,000 万米ドルと概算でき、CAGR は約 8.98% になります。米国は、ミサイル防衛局や業界リーダーの支援を受けて、地上配備型迎撃ミサイルの近代化、イージスBMD、THAADなどの大規模プログラムを通じて製品需要を促進している。

ヨーロッパ

欧州は、予測期間中に全地域の中で2番目に高い8.78%という安定した成長率を記録し、2026年までに評価額29億8,000万米ドルに達すると予測されている。欧州は、特にMBDAのAster-30と関連システムに依存しているフランスとドイツにおいて、NATOが調整した防空・ミサイル防衛イニシアチブと国家アップグレードを通じて需要を維持している。

英国のミサイル迎撃装置市場

2026 年の英国市場は約 9 億 5,000 万ドルと推定されており、調査期間中の CAGR は約 9.30% に相当します。英国は欧州全体のミサイル防衛協力に参加し、BAE Systems と MBDA 統合プラットフォームを使用して地点防衛および海軍システムをアップグレードしています。

ドイツのミサイル迎撃機市場

ドイツの市場は、2026 年に約 8 億米ドルに達すると予測されています。ドイツは、NATO と連携したプログラムや国家プロジェクトを通じて、防空・ミサイル防衛態勢を近代化しており、MBDA およびターレス製コンポーネントおよびセンサーと統合された地上システムに投資しています。

アジア太平洋地域

アジア太平洋地域は、2026 年に 34 億 2,000 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保し、調査期間中に最も急速に成長しました。アジア太平洋地域は急速に成長しているミサイル迎撃地域であり、日本、韓国、オーストラリアは米国のイージスおよびTHAAD配備との協力を深めている一方、地域プログラムは米国および欧州諸国との共同研究開発および技術移転協定に裏打ちされた、地域のミサイルの脅威に対する多層防御に焦点を当てている。

日本のミサイル迎撃機市場

2026 年の日本市場は約 6 億 2,000 万米ドルと推定され、予測期間中の CAGR の約 9.23% を占めます。 地域的なミサイル実験と進化する脅威状況により、日本市場は成長しており、これにより東京はイージス艦艇とSM-3迎撃機の在庫を拡大すると同時に、国内のセンサー、指揮統制、極超音速関連の研究開発を加速させている。

中国のミサイル迎撃機市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約11億米ドルと推定されています。中国は独自の BMD プログラムを通じて、地域の弾道および極超音速の脅威に対処するために宇宙ベースの早期警戒と地上ベースのセンサーを統合し、在来の外気および大気圏内迎撃システムを推進しています。

インドのミサイル迎撃装置市場

2026 年のインド市場は約 9 億 4,000 万米ドルと推定されています。インドは、DRDO が主導し、バーラト・ダイナミクスなどの企業が支援する弾道ミサイル防衛プログラムを通じて、PAD/AD-1 および AD-2 システムを段階的に配備し、自国のミサイル迎撃能力を拡大しています。

中東

2026 年の中東市場は約 24 億 3,000 万米ドルと推定されています。中東市場は、持続的な国境を越えた攻撃、無人機とミサイルの群れの脅威、そして大量の迎撃ミサイル在庫を焼き払った最近の激しい地域戦争により急速に拡大している。

サウジアラビアのミサイル迎撃機市場

2026 年のサウジアラビア市場は約 8 億米ドルと推定されています。サウジアラビアは、米国製THAAD砲台の導入や主要都市や産業インフラをカバーするためのパトリオットベースのさらなる配備など、大規模な買収と現地化プログラムを通じてミサイル迎撃態勢を強化している。

世界のその他の地域

残りの世界市場には、アフリカとラテンアメリカが含まれます。世界のその他の地域では、一部のラテンアメリカとアフリカ諸国が、重要なインフラを保護し、国内の安全保障環境を安定させるために、限定的なスケールポイントの防衛強化を求めています。ラテンアメリカおよびアフリカ市場は、2026年には12億7,000万米ドル、7億9,000万米ドルの評価額に達すると予想されています。

競争環境

主要な業界プレーヤー

主要企業間の戦略的パートナーシップが市場競争を促進

ミサイル迎撃機市場は適度に統合されており、少数の大型防衛プライムが世界中に配備されているシステムと迎撃機の大部分を占めています。主要企業には、ロッキード・マーチン、レイセオン、ノースロップ・グラマン、ボーイング、ラファエル・アドバンスト・ディフェンス・システムズ、MBDA、タレス・グループ、BAEシステムズ、アルマズ・アンテイ、エルビット・システムズのほか、インドのDRDOや中国の国営ミサイル防衛開発会社などの国家機関が含まれる。

戦略的パートナーシップは競争環境の中心的な特徴であり、特にアジア、中東、ヨーロッパにおいて、グローバルプライムは共同生産、現地組立、技術移転の取り決めについて地域の防衛産業パートナーと協力しています。 Primes はまた、センサー、ガイダンス、およびデータ融合の専門家と協力して、高度な EO/IR を統合します。レーダーミサイル防衛アーキテクチャへの AI 対応の追跡機能や、同盟国間の共同開発と相互運用性協定により、テストの共有、在庫の在庫、共通の標準指揮統制システムが可能になります。

プロファイルされた主要なミサイル迎撃企業のリスト

- ロッキード・マーティン(私たち。)

- レイセオン(私たち。)

- ノースロップ・グラマン(私たち。)

- ラファエル先進防御システム(イスラエル)

- ボーイング(私たち。)

- MBDA (フランス)

- タレスグループ(フランス)

- BAEシステムズ(英国)

- アルマズ・アンテイ(ロシア)

- エルビットシステムズ(イスラエル)

主要な産業の発展

- 2026 年 3 月:陸軍省は、ロッキード・マーティンおよびBAEシステムズと協力して、終末高高度防衛(THAAD)迎撃ミサイルのシーカーの生産を3倍にする枠組み合意を発表した。

- 2026 年 3 月:レイセオンは、米国とその同盟国向けのスタンダード・ミサイル-3ブロック・ミサイル亜種に対する材料、サービス、エンジニアリング、製品サポートを提供する追加84億1,000万米ドルに加え、117億4,000万米ドル相当の契約を締結した。

- 2026 年 2 月:L3ハリス・テクノロジーズは、ミサイル防衛局の終末高高度防衛(THAAD)システム契約のサプライヤーとして、より多くの固体ロケットブーストモーターと液体方向転換・姿勢制御システム(LDACS)を製造する4億ドル相当の新規契約を獲得した。

- 2024 年 11 月:三菱重工業は日本の防衛省から、撃墜を目的とした次世代ミサイル防衛システムであるグライドフェーズインターセプター(GPI)の製造で3億6,800万ドルの契約を獲得した。極超音速ミサイル。

- 2024 年 4 月:大陸間弾道ミサイル攻撃から米国を守るための次世代迎撃ミサイルを開発する170億ドルの契約がロッキード・マーチン社に締結された。

レポートの範囲

ミサイル迎撃装置市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術進歩の概要、規制環境、ポーターのファイブフォース分析、会社概要など、主要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な航空業界の発展と主要地域ごとの普及状況についても詳しく説明します。市場レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.73% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 傍受された脅威のタイプ別、インターセプターのタイプ/防御層、プラットフォーム、インターセプターのテクノロジー/アーキテクチャ、範囲、地域別 |

| 傍受された脅威の種類別 |

|

| インターセプターのタイプ/防御層別 |

|

| プラットフォーム別 |

|

| インターセプターによるテクノロジー/アーキテクチャ |

|

| 範囲別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 142 億 1,000 万米ドルで、2034 年までに 300 億 5,000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 41 億 6,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 8.73% の CAGR を示すと予想されます。

プラットフォーム別では、ガイダンス/シーカータイプのセグメントが市場を支配すると予想されます。

地政学的な緊張の高まりが市場の成長を促進すると予想されます。

ロッキード・マーティン、レイセオン、ノースロップ・グラマン、ラファエル・アドバンスト・ディフェンス・システムズ、ボーイングは世界市場における主要企業の数少ない。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート