メディカルライティングにおけるAIの市場規模、シェアと業界分析、コンポーネント別(ソフトウェアおよびサービス)、テクノロジー別(機械学習と深層学習、自然言語処理など)、展開別(クラウドベース、オンプレミス、ハイブリッド)、治療分野別(腫瘍学、中枢神経系、感染症、希少疾患、免疫学、心臓代謝学、その他)、アプリケーション別(規制文書、臨床文書、科学)出版物と医療コミュニケーション、安全性/医薬品安全性監視の執筆、その他)、エンドユーザー別、および地域予測、2026 ~ 2034 年

メディカルライティングにおけるAIの市場規模と将来展望

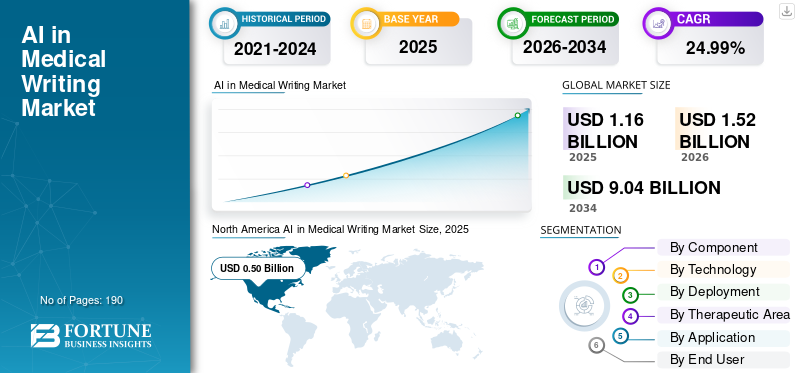

メディカルライティングにおける世界のAI市場規模は、2025年に11億6,000万米ドルと評価されています。市場は2026年の15億2,000万米ドルから2034年までに90億4,000万米ドルに成長すると予測されており、予測期間中に24.99%のCAGRを示します。北米は、2025 年に 43.10% の市場シェアを獲得し、メディカル ライティング市場における AI を独占しました。

メディカルライティング市場における世界の AI 市場は、臨床ワークフローと規制ワークフロー全体で文書作成を加速する必要性により、今後数年間で着実に成長すると予想されています。製薬会社やバイオテクノロジー会社は、手作業の労力を軽減し、臨床研究報告書、規制当局への提出、医療コンテンツなどの大量の文書の一貫性を向上させるために、これらの AI ツールを採用しています。さらに、コンプライアンスの向上、所要時間の短縮、コスト管理に対するプレッシャーの高まりにより、これらの企業は人間の監視下で AI サポートのライティング プラットフォームを採用するようになっています。

より多くの企業が規制された文章に特化した新しいソリューションの立ち上げに注力するにつれ、市場ではあらゆる分野での採用が強化されることが予想されます。製薬業界。

- たとえば、Indegene は 2025 年 7 月に、臨床開発と規制申請にわたる複雑なメディカル ライティング ワークフローを合理化するように設計された生成 AI 対応プラットフォームである NEXT Medical Writing Automation を立ち上げました。このプラットフォームは、高品質で準拠した文書の作成を加速し、一貫性を向上させ、医療文書作成業務の規模をサポートするのに役立ちました。このような製品の発売により、AI 主導のメディカル ライティング ツールに対する信頼が強化され、市場全体の成長をサポートすると予想されます。

Indegene、Certara、IQVIA、Veeva Systems Inc. などの業界の大手企業は、市場での地位を強化するために自社の製品を拡大することに注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

メディカル ライティング市場における AI の重要なポイント

- 2025年の市場規模:11.6億ドル

- 2026年の市場規模:15.2億ドル

- 2034 年の予測市場規模: 90 億 4,000 万ドル

- CAGR: 2026 ~ 2034 年で 24.99%

- 北米は、2025 年にメディカル ライティング市場における AI シェアを 43.10% と独占しました。

- AI 対応のライティング プラットフォームの採用が増加したことにより、ソフトウェア部門が市場をリードしました。

- 効率的な医療コンテンツの自動化機能により、自然言語処理 (NLP) セグメントが優勢となっています。

北米

北米は2025年に5億ドルの収益をあげて市場をリードし、43.10%のシェアを占めました。

ヨーロッパ

ヨーロッパでは、ライフサイエンスにおける AI の導入により、2026 年までに 3 億 8,000 万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、臨床試験活動の増加により、2026 年までに 3 億 4,000 万米ドルに達すると予想されています。

私たち。

米国市場は2026年までに6億1,000万米ドルに達すると予測されており、地域の成長を牽引しています。

日本

日本市場は、デジタルヘルスケアの導入により、2026年までに0.5億米ドルに達すると推定されています。

続きを読む

AI によるメディカルライティング市場の動向

Human-in-the-Loop AI ライティング モデルへの関心の高まりは重要な市場トレンドです

人間参加型 AI ライティング モデルへの関心が高まっており、世界市場の主要なトレンドとして浮上しています。ライフ サイエンス業界におけるメディカル ライティングには、高い精度、科学的な明快さ、および強力なコンプライアンス管理が必要です。これらの要因により、規制されたワークフローでは完全な自動化が困難になります。このため、企業はライターをサポートする AI モデルを採用することが増えており、専門家のレビューと意思決定を維持しながらチームがスピードを向上できるようになります。この自動化と人間による監視の間のバランスにより、AI ツールに対する信頼が高まり、市場が規制や臨床文書の実験から実用化に移行するのに役立っています。

主要企業は、自社の製品を強化し、市場での地位を強化するために、新しい製品の発売に注力しています。

- たとえば、2025 年 7 月に、Indegene は NEXT Medical Writing Automation を開始しました。生成AI臨床開発と規制申請にわたる複雑なメディカル ライティング ワークフローを合理化するように設計された、対応プラットフォーム。同社は、このプラットフォームは、高品質で準拠した文書の作成を加速し、一貫性を向上させ、メディカルライティング業務の規模をサポートするのに役立つと述べています。このような製品の発売は、AI主導のメディカルライティングツールに対する信頼を強化し、メディカルライティング市場の成長における世界全体のAIをサポートすると予想されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するために、一貫した高品質の科学文書に対する需要の高まり

一貫した高品質の科学および臨床文書に対する需要の高まりが、世界市場の成長を推進しています。医療、規制、臨床文書は、明確な構造に従い、正確な科学的言語を使用し、厳格なコンプライアンスと規制基準を遵守する必要があるため、作成プロセス全体での一貫性が非常に重要になります。ただし、手動での作成とレビューは、多くの場合、遅延、文書品質のばらつき、チームや地域間での手戻りにつながります。その結果、ライフサイエンス企業は、人間の監視を維持しながらコンテンツの標準化、文書の品質の向上、所要時間の短縮に役立つ AI 対応のメディカル ライティング ツールの採用を増やしています。これにより、規制されたワークフロー全体で製品の使用が増加すると予想されます。

- たとえば、Indegene は 2025 年 7 月に、臨床開発と規制申請にわたる複雑なメディカル ライティング ワークフローを合理化するように設計された生成 AI 対応プラットフォームである NEXT Medical Writing Automation を立ち上げました。同社は、このプラットフォームにより、一貫性が向上し、スケールが可能になると同時に、高品質で準拠したドキュメントの作成が迅速化されると述べています。このような発展により、科学文書や規制文書への AI ツールの導入が促進されると予想されます。

市場の制約

データプライバシーとガバナンスに関する懸念が世界市場の成長を抑制

データプライバシーとガバナンスへの懸念が世界市場の成長を抑制しています。メディカルライティングには機密の臨床情報、規制情報、製品関連情報が含まれることが多いため、企業はデータに自信がない限り AI ツールを導入できません安全、アクセス制御、コンプライアンスの監視。このため、多くの組織は慎重に行動し、新しい AI プラットフォームを規制されたワークフローで使用する前に検証するのに時間がかかります。これにより、実装時間が長くなり、展開コストが上昇し、特に機密性の高い提出物や試験関連のコンテンツを扱う企業の間で、広範な市場での採用が遅れます。

- たとえば、2024 年 5 月に、Yseop は、AWS の支援を受けて、バイオ医薬品業界全体の規制文書生成のための強化された生成 AI アプリケーションを開発したと発表し、ソリューションの重要な要素としてセキュリティとスケーラビリティを特に強調しました。これは、顧客が規制されたメディカルライティング環境で AI を使用できるようにするには、市場のベンダーがプライバシーとガバナンスの要件にしっかりと対処する必要があることを示しています。

市場機会

ライフサイエンス向けに特化した AI プラットフォームへの投資の拡大 ドキュメンテーション 強力な市場成長機会の創出

ライフ サイエンスにおけるメディカル ライティングには、高度に構造化された科学的かつコンプライアンス重視の文書が含まれるため、汎用 AI ツールでは業界固有のニーズを満たすには不十分なことがよくあります。これらの理由により、企業は、より制御された使いやすい方法で臨床データ、規制コンテンツ、文書ワークフローを接続できる専用 AI プラットフォームへの投資を増やしています。これにより、規制された執筆環境における AI の実用的な価値が向上し、ライフ サイエンスのドキュメントのニーズに合わせた特殊なソリューションを提供するベンダーに新たな成長の機会が生まれます。

- たとえば、2025 年 8 月、Altasciences は、ライフ サイエンスにおける規制文書作成のための AI 強化テキスト エンジニアリングを推進するため、Evidence Matters との戦略的提携を発表しました。同社は、Evidence MattersのRegulatoryFlowプラットフォームと専門サービスは、臨床データと文書を統合し、ワークフローを簡素化し、医療ライターや規制専門家の作業を加速するのに役立つと述べた。これは、特化型 AI プラットフォームへの投資の増加がメディカル ライティング市場に新たな成長の機会をもたらしていることを反映しています。

市場の課題

臨床精度に関連するリスクが市場拡大に重大な課題をもたらす

市場が直面している重要な課題の 1 つは、医療文書における臨床精度と AI 幻覚です。さらに、臨床レビューと人間参加型のワークフローの継続的な必要性が、世界市場の成長を妨げています。医療および規制文書には、正確な科学的言語、データの正確な解釈、および堅牢なコンプライアンス管理が必要です。 AI によって生成された小さなエラーであっても、重大な審査や規制上のリスクを引き起こす可能性があります。その結果、企業は AI の出力のみに依存することはできず、執筆プロセス全体を通じて経験豊富な医療、規制、臨床審査担当者を関与させ続ける必要があります。これにより、達成可能な自動化のレベルが低下し、レビューの負担が増大し、特に一か八かの投稿や科学コンテンツの場合、サービスの広範な導入が遅れます。

- たとえば、2025 年 1 月、Apple は、システムが不正確で捏造された要約を生成したため、ベータ ソフトウェアの AI 生成ニュース要約機能を停止しました。これは、AI によって生成されたコンテンツがいかに信頼できるように見えても、依然として間違っている可能性があることを示す否定的な例であり、ライフ サイエンス企業が医療文書のワークフローにおいて人間による強力なレビューなしで AI を使用することに慎重な理由を浮き彫りにしました。

セグメンテーション分析

コンポーネント別

製図速度向上のためのプラットフォームへの投資増加により、ソフトウェアセグメントがセグメントを牽引

コンポーネントに基づいて、市場はソフトウェアとサービスに分類されます。

ソフトウェア部門は世界市場で最大のシェアを占めました。ソフトウェアほとんどの購入者はまず、製図速度、文書の一貫性、レビューワークフロー、複数の執筆タスクにわたるコンプライアンス管理を直接改善できるプラットフォームに投資するため、圧倒的な市場シェアを保持すると推定されています。ソフトウェア ツールは、サービス中心のモデルよりもチームや地域を超えて拡張するのが容易で、テンプレート、コンテンツ ライブラリ、ワークフロー、AI 機能を単一の環境で接続することで、繰り返し可能な生産性の向上を実現します。このため、企業は既存の規制、臨床、医療コンテンツのプロセスに組み込むことができる AI 対応のライティング プラットフォームに強い関心を示しています。

- たとえば、Ennov は 2025 年 12 月に Ennov 11.0 を導入しました。これにより、規制、臨床、品質、およびファーマコビジランス チーム向けのプラットフォームに AI が統合されました。同社は、安全で追跡可能な環境内での文書 Q&A、eCTD 自動分類、事例説明の要約などの機能を強調しました。このようなプラットフォーム主導のリリースは、この市場におけるソフトウェアの優位性を支えています。

サービス部門は、予測期間中に 22.18% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

手動による製図作業を削減できるため、自然言語処理セグメントが牽引

市場はテクノロジーに基づいて、機械学習と深層学習、自然言語処理などに分類されます。

2025 年には、自然言語処理が市場を支配しました。これは、メディカル ライティングの主な部分が、草稿、要約、コンテンツの再利用、一貫性のチェック、構造化データの読みやすい科学テキストへの変換など、言語を多用するタスクを中心に構築されていたためです。従来の ML のみのアプローチと比較して、NLP/GenAI は、ナラティブ、規制セクション、文献ベースのコンテンツ、および回答文書に対してより直接的に機能することができるため、このテクノロジーは実際の執筆ワークフローにすぐに役立ちます。これらのツールはレビュー担当者の監視を可能にしながら手動の製図作業を軽減できるため、より限定的な自動化アプローチよりもこの分野での導入が強力です。主要企業は、市場での地位を強化するために、技術的に先進的な製品とそれに伴う規制当局の承認に焦点を当てています。

- たとえば、2025 年 4 月、Veeva Systems は Veeva AI を発表し、Veeva Vault プラットフォームと臨床、規制、安全、品質、医療、商業機能にわたるアプリケーション全体に AI エージェントと AI ショートカットを追加しました。同社は、この取り組みが業界固有のタスクを自動化し、生産性を向上させることを目的として設計されていると発表しました。これは、医療ライティング環境における NLP/GenAI 主導のソリューションの背後にある強い勢いを反映しています。

の機械学習&ディープラーニングセグメントは、予測期間中に23.83%のCAGRで成長すると予測されています。

展開別

クラウドセグメントの実力で牽引データソースを統合するには

導入に基づいて、市場はクラウドベース、オンプレミス、ハイブリッドに分類されます。

2025 年には、クラウドベースの導入が最大の市場シェアを占めました。チームが複数の機能や場所にわたって共有コンテンツ、中央ワークフロー、更新されたモデルにアクセスできる場合、AI メディカル ライティング ツールがより効果的に機能するため、クラウドベースの導入が市場を支配しました。クラウド環境では、データ ソースの統合、テンプレートの標準化、コラボレーションのサポート、オンプレミス システムよりも迅速なアップグレードの展開も容易になります。ライフ サイエンス企業がスケーラブルで相互運用可能なデジタル環境をますます求めているため、多くの新しい AI 対応ライティングおよびコンテンツ プログラムでは、クラウド ベースの導入が推奨モデルとなっています。

- たとえば、Salesforce は 2025 年 5 月に、Life Sciences Cloud への顧客の移行を加速するための認定パートナー ネットワークを発表しました。これは、HIPAA 対応の事前検証済みの GxP 準拠プラットフォームであると説明されていました。同社はまた、顧客がどのように Agentforce を導入し、臨床、医療、商業部門全体でデータを接続できるかについても強調しました。

ハイブリッドセグメントは、調査期間中に 17.35% の CAGR で成長すると予測されています。

治療領域別

高いドキュメント密度と腫瘍学のユースケースの増加がセグメントの成長を牽引

治療分野に基づいて、市場は腫瘍学、中枢神経系、感染症、希少疾患、免疫学、心臓代謝などに分類されます。

2025 年には、腫瘍学が他のほとんどの治療分野と比較して非常に大量の臨床試験、規制活動、科学出版物を生み出すため、市場を支配しました。治療分野は科学的にも複雑であるため、詳細なプロトコル、CSR、安全性の説明、専門的な科学コミュニケーションの必要性が高まっています。この文書強度の高さにより、腫瘍学では、多くの小規模な治療領域に比べて、AI 対応の執筆サポートの強力なユースケースが生み出されます。

さらに、市場の主要企業は戦略的提携に注力しており、その重要性の高さが強調されています。

- たとえば、2025 年 3 月、Abridge は、パイロット試験でシステムが複数の専門分野にわたる複雑な腫瘍学用語を正確に捉えていることが判明した後、メモリアル スローン ケタリングがんセンターが腫瘍学の臨床文書化に AI プラットフォームの使用を拡大すると発表しました。この例は、規制文書作成のみではなく腫瘍学の文書化に焦点を当てていますが、その複雑さと文書化の負担により、腫瘍学が AI サポートの医療言語ワークフローを最も早くから最も強力に導入しているものの 1 つであることを反映しています。

中枢神経系セグメントは、研究期間中に 24.33% の CAGR で成長すると予測されています。

用途別

規制に関する文書の量の増加がセグメントの成長を促進

市場はアプリケーションに基づいて、規制文書、臨床文書、科学出版物と医療コミュニケーション、安全性/医薬品安全性監視執筆、医療情報/応答レター、医療経済と成果研究 (HEOR)/助成金/市場アクセスの執筆など。

規制関連文書は、予測期間中に医療文書市場における AI の最大のシェアを占めました。規制に関する文書作成には、ライフ サイエンス業界で最も反復的で構造化された大量のコンプライアンス重視の文書が含まれます。提出書類、概要、CMC 文書、および政府機関向け資料には、厳密な書式設定、標準化された言語、広範なトレーサビリティが必要であり、AI を利用した製図やワークフローの自動化に非常に適しています。規制業務では他の多くのアプリケーションよりも時間の節約による利益が明らかであるため、企業はまずこの分野への AI 投資を優先してきました。

- たとえば、2025 年 7 月、Celegence は、FDA および MHRA への申請のための Kenvue とのパイロット プロジェクトにおいて、自社の CAPTIS プラットフォームが生成 AI を使用して CMC モジュール 3 ドキュメントの作成を自動化することに成功したと発表しました。同社はこれを、生成 AI が高品質ですぐに提出できる CMC ドキュメントを大規模に提供したのは初めてであると説明しました。このような開発は、主要なアプリケーション分野として規制の作成を強力にサポートします。

医療情報/回答書セグメントは、調査期間中に 25.12% の CAGR で成長すると予測されています。

エンドユーザー別

医療技術/製薬企業の需要が増加し、この分野の成長を牽引

エンドユーザーに基づいて、市場はCROおよびCDMO、医療技術/製薬企業、医療通信代理店、学術/研究機関などに分割されます。

医療技術/製薬企業セグメントは、発見、開発、申請、安全性、ラベル貼り付け、医療事務などの分野で規制対象の執筆作業を最も大量に生み出しているため、市場で支配的な地位を保っていると推定されています。これらの企業は、スケジュールの短縮、コンプライアンスの向上、グローバル プログラム全体で増大するドキュメントの複雑性の管理という強いプレッシャーにも直面しているため、AI 導入の価値が高まり、正当化が容易になります。彼らはコアライティングワークフローと予算の大部分を所有しているため、今後も市場最大のエンドユーザーグループであり続ける可能性があります。

- たとえば、TrialAssure は 2026 年 3 月に、製薬およびバイオテクノロジー全体での AI の導入拡大をサポートするために、AI in Medical Writing Certification (AIMWC) プログラムを開始しました。同社は、このプログラムが、医療ライター、スポンサー、CRO チームが実践的なガイダンスや実際の使用例を通じて AI をワークフローに統合できるように設計されていると発表しました。これは、製薬企業やバイオテクノロジー企業がどのように導入を主導し、世界市場の需要を形成しているかを反映しています。

CRO および CDMO セグメントは、調査期間中に 24.59% の CAGR で成長すると予測されています。

メディカルライティング市場の地域別展望におけるAI

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America AI in Medical Writing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 3 億 8,000 万米ドルで圧倒的なシェアを維持し、2025 年も 5 億米ドルで主導的な地位を維持しました。この地域の市場は、予測期間中に大幅に成長すると予想されます。この地域には大規模な製薬およびバイオテクノロジーの基盤があり、大量の規制文書が存在し、ライフ サイエンスのワークフロー全体で AI の導入が迅速化されています。さらに、ライフサイエンス企業の幹部による AI への強力な投資と専門ソフトウェア ベンダーの存在が、この地域の成長を推進しています。

メディカルライティング市場における米国の AI

北米の多大な貢献とこの地域における米国の優位性を考慮すると、米国市場は2026年に約6億1,000万米ドルに達し、世界売上高の約40.10%を占めると推定されています。

ヨーロッパ

ヨーロッパは今後数年間で22.94%で成長し、全地域の中で2番目に高く、2026年までに評価額が3億8000万米ドルに達すると予測されています。この地域は、医薬品規制におけるデータとAIの利用に対する政策環境がますます後押しされているため、成長すると予想されています。

メディカルライティング市場における英国のAI

英国市場は 2026 年に約 0.7 億米ドルに達すると推定されており、世界市場の売上高の約 4.73% を占めます。

ドイツのメディカル ライティング市場における AI

ドイツ市場は2026年に約0.9億米ドルに達すると予測されており、これは世界市場の約5.94%に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年までに 3 億 4,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。臨床試験のための臨床および規制文書の需要の増加により、市場は成長しています。治験活動やバイオ医薬品事業が拡大するにつれ、企業は大量の執筆量をより効率的に管理するために AI ツールを導入しています。

メディカルライティング市場における日本のAI

日本市場は2026年までに約0億5,000万米ドルに達すると推定されており、世界市場の約3.14%を占めます。

メディカルライティング市場における中国AI

中国市場は世界最大の市場の一つとなると予測されており、2026年の収益は約0.8億米ドルと推定され、世界売上の約5.00%を占める。

インドのメディカルライティング市場におけるAI

インド市場は、2026 年までに約 1 億米ドルに達すると推定されており、世界収益の約 6.77% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026年に評価額が0.8億米ドルに達すると見込まれています。この地域は、臨床研究活動の増加とデジタル変革に支えられて成長を遂げており、より迅速で標準化された医療文書作成サポートの需要が高まっています。中東とアフリカでは、GCCは2026年までに0.3億米ドルに達すると予想されています。

南アフリカのメディカルライティング市場におけるAI

南アフリカ市場は、2026 年までに約 0.1 億米ドルに達すると予測されており、世界収益の約 0.62% を占めます。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を強化するために戦略的提携に注力

世界の医療ライティング市場における AI は高度に統合されており、Indegene, Ltd.、Certara、IQVIA、Veeva Systems Inc.、Yseop、Parexel International などの企業が大きな市場シェアを保持しています。戦略的パートナーシップ、新製品の発売、技術の進歩、この分野への投資の増加が、これらの企業の市場シェアの拡大を推進しています。

- For instance, in July 2025, Indegene launched the NEXT medical writing automation platform in collaboration with GenAI.

世界市場におけるその他の注目すべきプレーヤーには、Trilogy Writing & Consulting、GENINVO、Syneos Health、Teladoc Health などがあります。これらの企業は、予測期間中の地位を強化するために、技術の進歩、戦略的提携、新製品の発売を優先すると予想されます。

医療関連執筆会社の主要な AI のリスト

- Indegene (India)

- Certara (U.S.)

- IQVIA (U.S.)

- Veeva Systems Inc. (U.S.)

- Yseop (France)

- Parexel International (U.S.)

- Trilogy Writing & Consulting (Germany)

- GENINVO (India)

- Syneos Health (U.S.)

- Teladoc Health (U.S.)

- Phreesia, Inc. (U.S.)

主要な産業の発展

- 2026 年 3 月:TrialAssure は、メディカル ライターとその組織が人工知能をワークフローに適切に統合できるように設計された新しい取り組みである、AI in Medical Writing Certification (AIMWC) プログラムを開始しました。このプログラムは、ボストンで開催されたDIA Medical Affairs and Scientific Communications Forumでの同社のオンサイトプレゼンスの一環でした。

- 2026 年 1 月:Arya Health は、高度な人工知能を活用した臨床意思決定支援プラットフォームである HippoAI を買収する最終契約を締結しました。この買収により、Arya の運用 EMR と HippoAI の医療知識エンジンが統合され、医療提供者の管理効率と臨床上の意思決定の両方を強化する統合ソリューションが提供されます。

- 2025 年 8 月:Altasciences は、臨床試験データ サイエンスとドキュメント エンジニアリングのパイオニアである Evidence Matters と協力しました。このパートナーシップは、Altasciences の実際の医薬品開発の専門知識と Evidence Matters Text Engineering テクノロジーを組み合わせたもので、変動性を低減し、文書の品質、一貫性、速度を向上させることで、規制文書の作成にほぼ決定的な精度をもたらします。

- 2025 年 7 月:Indegene は、深いメディカル ライティングの専門知識と生成 AI (GenAI) を組み合わせた高度なプラットフォームである NEXT Medical Writing Automation を立ち上げ、臨床開発や規制当局への提出などにわたって高品質で準拠した文書の作成を加速します。

- 2024 年 6 月:Certara, Inc. は、医療ライター向けの次世代の CoAuthor 規制文書作成ソフトウェアを発表しました。このソリューションは、生成 AI、ドキュメント テンプレート、Microsoft Word 統合、構造化コンテンツ オーサリング ツールを組み合わせたものです。

レポートの範囲

レポートは包括的な情報を提供します。 メディカルライティング市場におけるグローバルAIによる市場規模の分析と、調査対象となっているすべての主要セグメントにわたる予測。これには、主要な市場のダイナミクス、成長ドライバー、制約、機会、および予測期間中の市場の拡大に影響を与えると予想される新たなトレンドに関する詳細な洞察が含まれています。このレポートでは、技術の進歩、新製品の発売、パートナーシップ、コラボレーション、合併と買収などの主要な業界の動向についても取り上げています。さらに、市場シェア分析や世界市場で事業を展開している主要企業のプロフィールなど、詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 24.99% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、テクノロジー、展開、治療領域、アプリケーション、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| テクノロジー別 |

|

| 導入による |

|

| 治療領域別 |

|

| アプリケーションによる |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 11 億 6000 万米ドルで、2034 年までに 90 億 4000 万米ドルに達すると予測されています。

2025 年の市場価値は 5 億米ドルでした。

市場は、予測期間中に 24.99% の CAGR で成長すると予想されます。

コンポーネント別では、ソフトウェアセグメントが市場をリードしました。

一貫した高品質の科学文書に対する需要の高まりが、市場の成長を促進する重要な要因です。

Indegene, Ltd.、Certara、IQVIA、Veeva Systems Inc.、および Yseop は、世界市場の主要な市場プレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。