ライフサイエンス分析における AI 市場規模、シェアおよび業界分析、コンポーネント別 (ソフトウェアおよびサービス)、テクノロジー別 (機械学習、自然言語処理など)、アプリケーション別 (発見およびトランスレーショナル分析、臨床開発分析、ファーマコビジランスおよび安全性分析、RWE/RWD 分析、製造および品質分析など)、展開別 (クラウドベース、オンプレミス、およびその他)ハイブリッド)、エンドユーザー別(製薬企業およびバイオテクノロジー企業、CRO/CDMO、医療機器企業など)、および地域予測、2026 ~ 2034 年

ライフサイエンス分析におけるAIの市場規模と将来展望

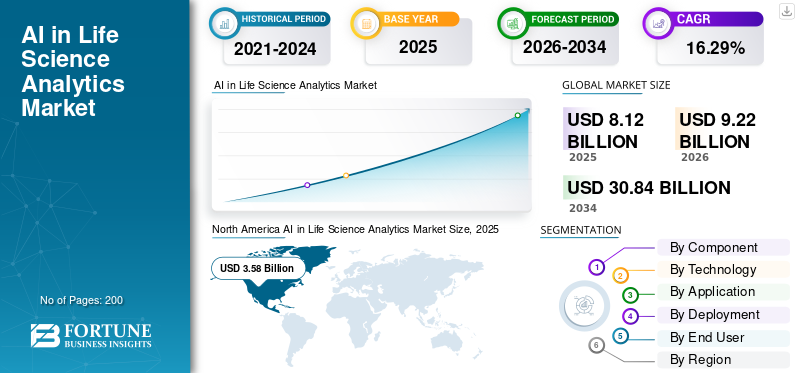

ライフサイエンス分析における世界の AI 市場規模は、2025 年に 81 億 2000 万米ドルと評価されています。市場は 2026 年の 92 億 2000 万米ドルから 2034 年までに 308 億 4000 万米ドルに成長すると予測されており、予測期間中に 16.29% の CAGR を示します。北米はライフサイエンス分析市場における AI を独占し、2025 年には 44.08% の市場シェアを獲得しました。

ライフ サイエンス分析における AI には、機械学習 (ML)、ディープ ラーニング、自然言語処理 (NLP)、そしてますます増えている生成/エージェント AI の利用が含まれ、ライフ サイエンス データを製薬、バイオテクノロジー、医療技術、CRO、場合によっては支払者/プロバイダーの研究開発意思決定、臨床開発、製造、商業的成果を強化する洞察に変換します。この市場の成長を促進する主な要因には、研究開発と臨床試験の複雑さの増大、データ量の拡大、実世界の証拠(RWE)に対する需要の増大などが含まれます。

IQVIA Inc.、Oracle、SAS Institute Inc. などの大手企業は、市場でトップの地位を維持するために自社の製品ラインの技術的改善に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ライフサイエンス分析市場における AI の重要なポイント

- 2025年の市場規模:81.2億ドル

- 2026年の市場規模:92.2億ドル

- 2034 年の予測市場規模: 308 億 4,000 万ドル

- CAGR: 2026 ~ 2034 年で 16.29%

- 北米は、ライフ サイエンス分析市場における AI を独占し、2025 年には 44.08% のシェアを獲得しました。

- ソフトウェア部門は、スケーラブルな分析プラットフォームの採用により市場をリードしました。

- 2026 年には機械学習セグメントが 56.8% のシェアを獲得して優位を占めました。

北米

ライフサイエンスにおける AI の導入により、北米は 2025 年に 35 億 8,000 万米ドルの収益をあげて市場をリードしました。

ヨーロッパ

ヨーロッパは 2 番目に大きな市場であり、準拠した分析とデジタル ヘルスケアの取り組みによって支えられています。

アジア太平洋地域

アジア太平洋地域は、医薬品の拡大と臨床試験の増加により、2026 年に 18 億 9,000 万米ドルに達しました。

私たち。

米国市場は、エンタープライズ AI の導入によって支えられ、2026 年には 37 億 1,000 万ドルになると推定されています。

日本

日本市場は、製薬イノベーションと分析の導入により、2026 年には 4 億 2,000 万米ドルと推定されています。

続きを読む

ライフサイエンス分析における AI 市場動向

クラウドおよびエンタープライズ データ プラットフォームへの移行が注目すべき市場トレンドとなる

クラウドおよびエンタープライズ データ プラットフォームへの移行は、ライフ サイエンス分析用 AI の顕著な市場トレンドです。これは、ライフサイエンス AI にはスケーラブルなコンピューティング、より迅速なデータ アクセス、さまざまな機能にわたる一貫したモデルの展開が必要であるためです。製薬/バイオテクノロジーが断片化されたオンプレミス システムから移行するにつれて、クラウドネイティブ データ プラットフォームはデータ サイロと冗長パイプラインを最小限に抑え、コホート開発、試験運用分析、PV 信号評価、および製造品質に関する洞察を加速します。標準化されたクラウド データ レイヤーによりガバナンスと監査可能性が強化され、AI の導入が容易になります。ゲンアイ規制された環境では。これにより、ソフトウェア主導のサブスクリプションに支出が振り向けられ、さまざまな地域での新しい分析モジュールの迅速な導入が促進されます。組織はデータ アクセスを迅速に更新し、デジタル オペレーションを拡大する必要があるため、新型コロナウイルス感染症期間中の加速によりこの傾向がさらに強まりました。一般に、クラウド データ インフラストラクチャは、ライフ サイエンスにおけるエンタープライズ AI 分析イニシアチブの標準フレームワークとして台頭しています。さらに、これらの上記の要因は、ライフサイエンス分析における世界的なAI市場の全体的な成長をさらに支援しています。

- たとえば、2024 年 12 月に、AWS は次世代の Amazon SageMaker を発表しました。このリリースでは、Roche が SageMaker Lakehouse を使用して Amazon Redshift と Amazon S3 データレイクからのデータを統合し、サイロを削減し、分析/AI のユースケースをサポートする予定であると記載されています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

研究開発と臨床試験の複雑さの高まりが市場の成長を促進

研究開発と臨床試験の複雑さの増大は、エンドポイントの増加、適格性の厳格化、施設/国数の増加、運用監視の強化によりプロトコルの実行が困難になっているため、ライフ サイエンス分析における AI の主要な市場推進要因となっています。したがって、スポンサーと CRO はスケジュールと予算を管理するために AI を必要としています。複雑さが増すにつれて、チームは AI 分析を利用して治験の実現可能性、施設/国の選択、登録予測、リスクベースのモニタリングを改善し、パフォーマンスの低い施設を早期に検出し、コースをより迅速に修正するのに役立ちます。これにより、運用試験データと外部シグナルを組み合わせて予測を継続的に更新できる、AI 対応の分析プラットフォームに対する需要が直接高まります。また、企業はポートフォリオ全体で分析スタックを標準化し、調査全体でベスト プラクティスを再現できるようになります。全体として、複雑さにより、AI はイノベーション プロジェクトから、予測可能な配信と迅速な意思決定を実現するための運用上の必要性へと変わります。したがって、市場全体の成長は、上記のすべての要因の累積によって推進されます。

- たとえば、2025 年 6 月に、IQVIA は新しいサービスを開始したと発表しました。AIエージェントライフサイエンスとヘルスケア向けのサービスであり、ヘルスケア固有の情報に基づいてトレーニングされた AI アプリケーションを使用して、業界が臨床試験を強化、合理化し、集中できるよう支援します。

市場の抑制

市場の成長を妨げる規制、プライバシー、ガバナンスの制約

ライフサイエンスデータは機密性が高く(治験、患者レベル、安全性)、その出力は規制上の意思決定をサポートするために使用されることが多いため、規制、プライバシー、ガバナンスの制約により市場が制約されています。その結果、企業はデータの出所、同意/許可、監査証跡、モデルの透明性、ドリフトの継続的な監視に関して厳格な管理を実装する必要があり、これによりコストが増加し、導入スケジュールが長くなります。国境を越えたデータ ルールとデータ常駐の期待により、モデル トレーニング用のデータセットを一元化する機能がさらに制限され、スケーリングが遅くなる断片化されたアーキテクチャが余儀なくされる可能性があります。 GenAI/NLP のユースケースでは、組織がプロンプト/コンテキスト制御、幻覚リスク、生成された出力のトレーサビリティを管理する必要があるため、ガバナンスはさらに困難になります。これらの要件により、企業は通常、迅速な試験運用から、より長期にわたる検証を重視したプログラムに移行することになり、特に臨床ワークフローや安全ワークフローにおいて、ROI が遅れ、より広範な展開が遅れます。 さらに、これは市場の成長をある程度制限することになります。

- たとえば、2025 年 1 月、米国 FDA は「医薬品および生物製品の規制上の意思決定をサポートするための人工知能 (AI) の使用に関する考慮事項」というタイトルのガイダンス草案を発表する連邦公報を発表しました。この草案では、AI システムの使用状況、データ品質、透明性、リスク管理に関する期待が強調されており、コンプライアンスのワークロードが増大し、規制申請における AI 生成の証拠の採用が遅れる可能性があります。

市場機会

製造と品質のデジタル化が市場に大きな成長機会をもたらす

製造と品質のデジタル化は、ライフ サイエンス分析用の AI に大きな市場機会をもたらします。バイオ医薬品施設は、適切な初回生産を強化し、逸脱/CAPA サイクル タイムを最小限に抑え、設備投資を増加させることなくスループットを向上させるという課題に直面しているからです。バッチ記録、機器データ、品質イベントをデジタル化することで、企業はより堅牢なデータ基盤を確立し、AI を単なるレポートから、品質の予測、プロセスの強化、調査やバッチ損失につながる可能性のあるドリフトの早期特定へと進化させることができます。これにより、MES/QMS/LIMS データを統合し、ガバナンスを標準化し、マルチサイト ネットワーク全体で検証済みのモデルを実装する AI 分析プラットフォームに対する継続的な需要が生まれています。一般に製造プログラムは ROI が実証された後に施設全体に拡張され、統合および検証サービスとともに一貫したソフトウェアの導入につながるため、この可能性は特に重要です。ただし、上記のすべての要因が今後数年間の市場の成長を促進する要因となるでしょう。

- たとえば、Teva は 2025 年 11 月に、AI、インダストリー 4.0、およびスマート製造製造やサプライチェーンの課題を含むソリューションを提供します。

市場の課題

熟練した専門家の不足市場の成長に対する顕著な課題となる

熟練した人材の不足は、ライフ サイエンス分析における AI にとって重大な市場課題となっています。パイロット プロジェクトを超えて拡張するには、検証とガバナンスのスキルに加えて、ドメイン ワークフローを AI/ML/GenAI エンジニアリングと統合できる人材が必要となるためです。多くの組織がソフトウェアを購入できますが、データ エンジニアリング、モデル リスク管理、「GxP 対応」実装の専門知識が不足しているため、ソフトウェアを運用する際に困難に直面しています。これにより、SOP への組み込みが遅れ、高価な外部サービスへの依存が高まり、モデルの監視、記録保持、監査の準備においてボトルネックが生じます。 NLP/GenAI では厳格な制御が必要となるため、チームが非構造化データ (PV ナラティブ、プロトコル、バッチ レコード) を管理する必要がある場合、この差はさらに大きくなります。すべての要因が累積的に市場の成長に影響を与えます。

- たとえば、2025 年 10 月に発行された BioPharm International の調査に基づくレポートによると、回答者のほぼ半数が、組織の従業員にはデジタル変革 (スキル/トレーニング/考え方) の準備ができていないと回答しました。

セグメンテーション分析

コンポーネント別

ソフトウェア導入の進歩によりセグメントの成長を促進

コンポーネントに基づいて、市場はサービスとソフトウェアに二分されます。

ソフトウェア部門は最大の世界市場シェアを獲得しました。これは、ほとんどの購入者が、毎回同じ分析ロジックを再構築することなく、臨床、RWE、安全性、製造などの複数の機能にわたって展開できる、スケーラブルで再利用可能なプラットフォームを好むためです。さらに、この部門の成長は、運営会社による新製品の市場投入によっても支えられています。

- たとえば、オラクルは2025年10月に、実世界のデータソースを活用して洞察の生成を加速する、事前に構築され継続的に更新される分析プラットフォームとして位置付けられたOracle Analytics Intelligence for Life Sciencesを発売しました。

サービス部門は、予測期間中に 14.16% の CAGR で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

さまざまなアプリケーションでの高い使用率でセグメントの成長を促進

テクノロジーの観点から市場は次のように分けられます。機械学習、自然言語処理など。

機械学習セグメントは、2025 年の世界市場を支配しました。これは、構造化データおよび半構造化データ、臨床業務メトリクス、RWE/クレーム テーブル、検査結果、製造センサー/プロセス データ上で実行される最も初期の高価値のユースケースであり、ML は予測と最適化において目に見える利益をもたらします。また、購入者は、初期段階の GenAI よりも検証とガバナンスの期待に適合する定量化可能なパフォーマンス指標をサポートしているため、ML をより早く信頼しました。さらに、多くのエンタープライズ分析スタックにはすでに ML ツールチェーンが組み込まれていたため、試験の実現可能性、登録予測、シグナル検出サポート、予測品質にわたって ML を拡張することは比較的簡単でした。さらに、このセグメントは2026年には56.8%のシェアを獲得する予定です。

- たとえば、2025 年 9 月にイーライリリーは、バイオテクノロジー企業にリリーの研究データに基づいてトレーニングされた創薬モデルへのアクセスを提供する AI/ML プラットフォームである Lilly TuneLab の立ち上げを発表しました。

自然言語処理セグメントは、予測期間中に 20.72% の CAGR で増加すると予想されます。

用途別

臨床開発分析での多用により分野別の成長を促進

アプリケーションに基づいて、市場は発見とトランスレーショナル分析、臨床開発分析、ファーマコビジランスと安全性分析、RWE/RWD分析、製造と品質分析などに分割されます。

臨床開発分析セグメントは、2025 年の世界市場で最高のシェアを獲得しました。これは、臨床試験がライフサイエンスのバリューチェーンにおいて唯一最大のコストとスケジュールの原動力であるという事実によるものであり、そのためスポンサーは、試験実施の速度、品質、予測可能性を直接改善する分析を優先しています。さらに、このセグメントは2026年には26.8%のシェアを獲得する予定です。

- たとえば、SASは2025年11月にSAS Clinical Accelerationの一般提供を発表しました。これは、ライフサイエンスの臨床試験データの管理、分析、規制への提出を最新化および合理化するものです。

RWE/RWD 分析セグメントは、予測期間中に 18.45% の CAGR で増加すると予想されます。

展開別

クラウドベースのソリューションへのシフトの高まりがセグメントの優位性をサポート

導入に基づいて、市場はクラウドベース、オンプレミス、ハイブリッドに分類されます。

クラウドベースのセグメントは、2025 年にライフ サイエンス分析市場で AI の最大の世界シェアを獲得すると予想されています。クラウドベースの導入により、より迅速な環境プロビジョニング、頻繁なモデル更新、および標準化されたコネクタと AP によるデータ ソース間の統合の容易化が可能になり、価値実現までの時間が短縮されます。さらに、ベンダーは新しい AI 機能をクラウドファーストで出荷することが増えているため、顧客は最新の機能にアクセスし、メンテナンスの負担を軽減するためにクラウドを採用しています。さらに、このセグメントは2026年には47.1%のシェアを獲得する予定です。

- たとえば、Salesforce は 2025 年 5 月に、ライフ サイエンス クラウドへの顧客の移行を加速するための戦略的ライフ サイエンス アライアンスを発表し、ライフ サイエンス クラウドを HIPAA 対応、事前検証済みの GxP 準拠のクラウド プラットフォームとして位置づけ、アップグレードを Agentforce (エージェント AI) の導入に結び付けました。

ハイブリッドセグメントは、予測期間中に 13.10% の CAGR で上昇すると予想されます。

エンドユーザー別

製薬およびバイオテクノロジー企業からの高い需要により、セグメントのリーダー的地位をサポート

エンドユーザーに基づいて、市場は製薬およびバイオテクノロジー企業、CRO/CDMO、医療機器企業などにさらに分類されます。

2025 年には、医薬品およびバイオテクノロジー企業セグメントは、世界の市場で主導的な地位を保っていました。このような成長は、AI がサイクル タイムと故障リスクを直接削減できる、研究開発、臨床開発、PV/安全性、RWE、GMP 製造など、最もデータと意思決定が必要な機能の主な予算所有者であるという事実によるものです。また、最大規模の独自のデータセット (治験データ、分子/アッセイ データ、安全性事例、品質イベント) も管理しているため、ポートフォリオ全体でデータ ガバナンス、モデルのモニタリング、監査の準備を標準化するためにエンタープライズ プラットフォームに投資しています。さらに、2026 年には、この部門のシェアは 60.3% になると予想されます。

- たとえば、2025 年 6 月、ファイザーは XtalPi との研究協力を拡大し、低分子創薬の予測ツールとスループットの向上を目的とした強化された AI 駆動の分子モデリング プラットフォームを構築しました。

さらに、CRO/CDMO は、予測期間中に 18.01% の成長率で成長すると予測されています。

ライフサイエンス分析市場におけるAIの地域展望

地域ごとに、市場はアジア太平洋、北米、ヨーロッパ、ラテンアメリカ、中東およびアフリカに分割されています。

北米

North America AI in Life Science Analytics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は2024年に31億6,000万ドルとなり、世界市場を支配しました。この地域は 2025 年も 35 億 8,000 万米ドルで優位性を維持しました。北米の成長は、エンタープライズ AI プラットフォームの早期導入と、臨床開発、RWE、安全運用全体にわたる生産性向上に対する強い需要によって推進されています。

ライフサイエンス分析市場における米国のAI

米国市場は北米市場を支配しており、分析的には 2026 年には約 37 億 1,000 万米ドルと概算でき、世界市場の約 40.3% を占めます。

ヨーロッパ

ヨーロッパの市場規模は、予測期間中に15.97%のCAGRで成長すると予想されます。この地域は、全地域の中で第 2 位の地位を獲得すると予想されています。欧州の成長は、複数の国環境やさまざまなデータ システムにわたって運用できる、準拠した管理された分析への注目の高まりによって支えられています。

ライフサイエンス分析市場における英国のAI

2026 年の英国市場規模は約 4 億 9,000 万米ドルと推定され、世界収益の約 5.3% に相当します。

ドイツのライフサイエンス分析市場におけるAI

ドイツの市場規模は、2026 年に約 5 億 6,000 万米ドルに達すると予測されており、これは世界売上高の約 6.1% に相当します。

アジアパシフィック

アジア太平洋地域の市場規模は、2026 年に 18 億 9,000 万米ドルに達すると予測されており、世界のライフサイエンス業界で 3 番目に大きな地域の地位を確保します。さらに、この地域は、製薬/バイオテクノロジーのパイプラインの拡大、臨床試験活動の増加、大規模な製造拠点の拡大により急速に成長しており、それらが相まって、臨床、品質、供給業務にわたる AI 分析に対する強い需要を生み出しています。

ライフサイエンス分析市場における日本のAI

2026 年の日本市場規模は約 4 億 2,000 万米ドルと推定され、世界収益の約 4.5% を占めます。

ライフサイエンス分析市場における中国AI

中国市場は、2026 年に約 48 万米ドルの収益に達すると予測されており、これは世界売上高の約 5.2% に相当します。

インドのライフサイエンス分析市場におけるAI

2026 年のインドの市場価値は約 3 億 6,000 万米ドルと推定され、世界収益の約 4.0% を占めます。

ラテンアメリカ、中東、アフリカ

中東、アフリカ、ラテンアメリカ地域は、予測期間を通じて比較的緩やかな成長となると予想されます。ラテンアメリカの市場規模は、2026年に5億米ドルの評価額に達すると予想されています。臨床試験業務の段階的な近代化や、インフラストラクチャの障壁を軽減し展開を迅速化するためのクラウド採用の増加などの顕著な要因が、市場の成長を促進すると予想されています。

中東およびアフリカ地域の中でも、2026 年の GCC 市場は約 1 億 6,000 万米ドルと推定され、世界収益の約 1.7% を占めます。

競争環境

主要な業界プレーヤー

市場シェアを強化するために、エンタープライズ分析プラットフォーム、GenAI の有効化、証拠の自動化に焦点を当てる

グローバルな AIライフサイエンス分析部門は半連結化されています。 IQVIA、Veeva、Oracle、SAS、Medidata (Dassault Systèmes) などの大手企業がエンタープライズ実装の大部分を占めている一方で、PV、RWD 統合、治験分析では専門プロバイダーと競合しています。これらの企業は、GenAI/NLP 主導の自動化、スケーラブルなクラウドベースの分析構造、RWE コホーティング、治験成績追跡、品質予測のための既製モジュールに徐々に焦点を当てています。市場シェアを強化し、フットプリントを拡大するために、これらの企業はデータガバナンス、検証の準備、モデルの監視を強化すると同時に、RWDサプライヤー、CRO/CDMO、ハイパースケーラーと提携して実装を加速し、ユースケースの範囲を拡大しています。

競争環境を強化する他の重要なプレーヤーには、Microsoft (Azure)、AWS、Google Cloud、SAP、Salesforce (ライフ サイエンス クラウド エコシステム)、Saama などが含まれます。これらのエンティティは、ワークフロー固有のアクセラレータと事前にパッケージ化された分析アプリケーションを推進しています。

- For instance, in April 2025, Veeva Systems announced “Veeva AI,” a major initiative to add AI to the Veeva Vault Platform and Veeva applications using AI Agents and AI Shortcuts to automate critical industry-specific functions from clinical to commercial.

ライフ サイエンス分析における主要な AI 企業のリスト

- IQVIA Inc. (U.S.)

- Oracle (U.S.)

- SAS Institute Inc. (U.S.)

- Veeva Systems Inc. (U.S.)

- Inovalon (U.S.)

- Snowflake Inc. (U.S.)

- Databricks (U.S.)

- Axtria (U.S.)

- Sorcero, Inc. (U.S.)

- Palantir Technologies Inc. (U.S.)

主要な産業の発展

- 2025 年 12 月:ZS は、ZAIDYN インテリジェンスを Salesforce Agentforce Life Sciences (2026 年 1 月から提供開始) に導入し、組み込みインテリジェンスを通じてライフ サイエンスの販売/マーケティングのパフォーマンスを向上させると発表しました。

- 2025 年 10 月:Certara は、医薬品開発におけるモデリングと意思決定を加速する、AI を活用した定量システム薬理学 (QSP) ソリューションである Certara IQ を発表しました。

- 2025 年 9 月:Inovalon は、その実世界データ (RWD) と分析機能を Snowflake のヘルスケアおよびライフ サイエンス向け AI データ クラウドで利用できるようにし、より迅速な研究と証拠生成をサポートしました。

- 2025 年 6 月:Komodo Health は、Databricks での RWD 分析を中心とした市場投入/ソリューションの連携の強化を反映して、Databricks によって 2025 年ヘルスケア & ライフ サイエンス パートナー オブ ザ イヤーに選ばれました。

- 2025 年 4 月:Axtria は、次世代の Axtria InsightsMAx.ai を発表し、ライフ サイエンスにおける AI 導入を拡大するための、すぐに導入できるエージェント/アプリ/API を備えたエージェント AI プラットフォームとして位置づけています。

レポートの範囲

ライフサイエンス分析におけるグローバルAI市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。製品の技術進歩、規制環境、新製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、市場における主要な業界の発展についても詳しく説明します。世界市場予測レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 16.29% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント、テクノロジー、アプリケーション、導入、エンドユーザー、および地域別 |

| コンポーネント別 |

|

| テクノロジー別 |

|

| アプリケーションによる |

|

| 展開別 |

|

| エンドユーザーによる |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 81 億 2000 万米ドルで、2034 年までに 308 億 4000 万米ドルに達すると予測されています。

2025 年の市場価値は 35 億 8,000 万米ドルでした。

市場は、予測期間中に 16.29% の CAGR を示すと予想されます。

コンポーネント別では、ソフトウェアセグメントが市場をリードすると予想されます。

研究開発と臨床試験の複雑さの増大、データ量の拡大、および実世界の証拠(RWE)に対する需要の増大が主に市場の拡大を推進しています。

IQVIA Inc.、Oracle、SAS Institute Inc. は、世界市場における著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。