レジスト処理装置市場規模、シェア及び業界分析:操作モード別(手動/自動)、 装置タイプ別(フォトレジスト塗布装置、フォトレジスト現像機/露光装置、フォトレジストステッパー、その他)、用途別(マイクロエレクトロメカニカルシステム、プリント基板、その他)、エンドユーザー別(半導体・マイクロエレクトロニクス、フォトニクス、ナノテクノロジー、その他)、および地域別予測、2026-2034年

処理装置の市場規模に抵抗します

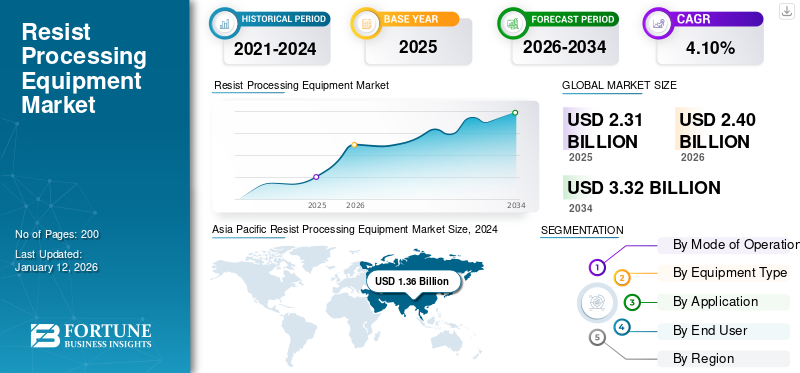

世界のレジスト処理装置市場規模は2025年に23億1000万米ドルと評価された。市場は2026年の24億米ドルから2034年までに33億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.10%を示すと予測されている。アジア太平洋地域は2025年に61.40%のシェアで世界市場を支配した。

レジスト処理装置は半導体製造装置の一部である。半導体チップや半導体ウエハー上に回路設計を印刷または描画するために使用される。さらに、この機械はフォトリソグラフィ工程におけるフォトレジスト材料の塗布・開発にも用いられる。レジスト処理の効率性と一貫性を向上させるよう設計されている。

スマートフォン、タブレット、IoTデバイス、高性能コンピューティングシステムなどの先進電子機器に対する需要の増加は、より高度な半導体製造プロセスの必要性を促進しています。これがさらに先進システムへの需要を後押ししています。さらに、民生用電子機器の普及拡大と5G分野の急成長が、この装置の需要を創出しています。例えば、GSM協会によれば、2025年までに5Gネットワークは世界人口の3分の1をカバーし、12億の接続が実現すると予測されています。こうした要因すべてが、世界のレジスト処理装置市場の成長を牽引しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本レジスト処理装置市場インサイト

日本のレジスト処理装置市場は、半導体微細化の進展により高精度プロセス技術の重要性が急速に高まっています。極細線加工を実現するためのレジスト性能向上に加え、処理装置の均一性と安定性が求められています。製造ラインの高速化により高スループット機器の需要が増加しています。国内メーカーは高い精密技術に強みを持ち、国際競争力の維持に向けて研究開発を強化しています。パワー半導体や先端ロジックデバイスの生産拡大も市場成長を後押ししています。クリーン環境対応装置の重要性も高まっています。新素材レジストへの対応力が市場成長の大きな鍵となっています。

世界のレジスト処理装置市場概要

市場規模:

- 2025年の価値: USD 23.1 億

- 2026年の価値: USD 24.0 億

- 2034年予測値: USD 33.2 億

- CAGR: 4.10% (2026–2034)

市場シェア:

- 地域別リーダー:アジア太平洋地域は、半導体製造拠点と民生用電子機器の需要に牽引され、2025年に61.40%のシェアで市場を支配しました。

- 製品タイプ別リーダー:フォトレジスト塗布装置は2024年に収益シェアで首位を占め、今後も最も急速な成長が続くと予測される。

- 用途別リーダー: マイクロ電気機械システム(MEMS)は、民生用・産業用電子機器での利用拡大により、2024年に最大のシェアを獲得しました。

- エンドユーザー別リーダー: 半導体・マイクロエレクトロニクス分野は、民生用電子機器、IoT、5G分野の拡大に牽引され、2024年に首位を占めました。

業界動向:

- レジスト処理システムにおけるイノベーションの加速——自動化、インダストリー4.0統合、AI/IoTなど——により、スループット、精度、スケーラビリティが向上。

- 小型半導体チップの需要拡大に最適化された、高効率・高スループット装置への注力。

推進要因:

- IoT、5Gデバイス、ウェアラブル技術を含む半導体・民生電子機器産業における世界的な需要増加。

- 新興の高密度電子機器用途向けMEMS、PCB、フォトニクス分野におけるレジスト処理の活用拡大。

- 欠陥低減と製造スループット向上のためのフォトレジスト洗浄・現像装置の需要増大。

半導体産業は原材料、部品、装置においてグローバルサプライチェーンに大きく依存している。COVID-19パンデミックはサプライチェーンの混乱を引き起こし、レジスト処理装置の生産・納入遅延を招いた。これにより半導体メーカーが操業を縮小したため、同装置の全体的な需要に影響が生じた。

しかし、自動車、電子機器、データセンター用途などの主要産業では、製造活動の停止やサプライチェーンのボトルネックにより純売上高が減少したため、市場の成長が抑制されました。さらに、主要企業は2020年の純売上高が2019年と比較して減少しました。例えば、東京エレクトロン株式会社の純売上高は2020年に2019年比で9.3%減少した。一方で、主要企業の中には同期間に売上高が増加したケースもある。例えば、SUSS Micro Tec SEの2020年売上高は2019年比18%増加した。さらにパンデミックは、5G、クラウドコンピューティング、IoTといった技術の普及を加速させ、これらは半導体製造に影響を与え、長期的な市場成長を牽引すると予測されている。IoTなどの特定の技術の導入を加速させ、これらは半導体製造に影響を与え、長期的な市場成長を牽引すると予測されている。

レジスト処理装置市場の動向

市場成長を推進する装置の技術的進歩

市場で活動する主要メーカーは、レジスト処理装置において3D集積、インダストリー4.0の統合、量子コンピューティング、5G技術、人工知能(AI)ベースのシステムといった技術的進歩を備えた製品を導入している。例えば、2022年11月には、半導体製造装置および関連機械を扱うオーストリアのEV Groupが、コーティングおよびフォトリソグラフィ用途向けの新しい自動レジスト処理システム「EVG150」を発表しました。この装置は半導体チップへのコーティングおよび回路設計の印刷を実行するために特別に設計されています。AI、IoT、インダストリー4.0システムなどの技術を搭載しています。汎用性、80%という高いスループット能力、堅牢性といった特徴を備えています。これら全ての要素が市場動向を反映しています。

[wy7nkGehVT]

レジスト処理装置市場の成長要因

民生用電子機器からの需要増加が市場成長を後押し

スマートフォン、タブレット、家電製品、IoTデバイス、高性能コンピューティングシステムなどの先進電子機器に対する需要の増加は、先進的な半導体製造プロセス、ひいては本製品への需要を促進しています。家電製品やウェアラブルデバイスにおけるモノのインターネット(IoT)と人工知能(AI)の家電製品やウェアラブルデバイスへの統合が進み、コネクテッド家電の登場が世界市場の成長を加速させている。さらに、米国、中国などで5Gデバイス、通信、自動車分野におけるシリコン半導体ウエハーの採用が増加傾向にあることも、市場の成長を後押ししている。

抑制要因

設備の高コストが市場成長を抑制する可能性

レジスト処理装置は比較的高価であり、巨額の設備投資を必要とします。さらに、装置価格の変動が市場成長を阻害すると予測されます。さらに、主要メーカー数社は機械に必要な原材料の調達において一定の困難に直面している。半導体産業におけるレジスト処理装置のコストは、装置の種類、機能、特定の製造プロセスに必要な仕様によって大きく変動する。例えば、こうした装置のコストは50万米ドルから200万米ドルの範囲である。こうした要因が市場の成長を抑制すると予想される。

レジスト処理装置市場のセグメント分析

動作モード別分析

自動化セグメントは高いスループット能力により市場を支配

動作モードに基づき、市場は自動化と手動に分類される。

分析によると、自動化セグメントは2024年の収益シェアにおいて市場を支配し、最も高い成長率で拡大しています。自動化製品は高精度を提供し、様々な用途で一貫性を維持します。これは、品質のために精密で再現性のあるプロセスが不可欠な半導体製造などの産業において重要です。さらに、これらのシステムは手動システムよりも高いスループット能力を有しています。

手動セグメントは予測期間中に緩やかな成長が見込まれる。手動システムは柔軟性が高く、オペレーターが生産プロセスの変化に迅速に対応できる。これは多様化またはカスタマイズされた生産要件を持つ産業において有利である。さらに、これらのシステムは自動化製品よりも低コストである。中小企業および中規模企業にとってより入手しやすい選択肢となる。これら全ての要因が手動セグメントの成長を牽引している。

装置タイプ別分析

フォトレジスト塗布装置セグメントが小型半導体チップ需要急増により主導

装置タイプ別では、市場はフォトレジスト塗布装置、フォトレジスト現像機/露光装置、フォトレジストステッパー、その他に分類される。

分析によれば、2024年にはフォトレジスト塗布装置セグメントが収益シェアにおいて市場を支配しました。同セグメントは2025年から2032年までの予測期間中も著しい成長率で拡大すると見込まれています。これは中小型半導体チップ向け装置の需要増加によるものです。

フォトレジスト現像装置/プリンターおよびフォトレジストステッパーセグメントは、リソグラフィーおよびフォトレジスト開発技術における革新の高まりにより、より高度で精密な現像装置の需要が促進され、緩やかな成長を遂げています。これに加え、半導体産業の成長が製造目的でのこうした装置の需要を押し上げ、セグメントの成長を後押ししています。

その他セグメントには洗浄装置が含まれる。半導体チップの欠陥防止を目的としたツールおよびウエハー用洗浄装置の需要増加が、その他セグメントの成長を牽引している。

[dX22VfnMnD]

用途別分析

マイクロエレクトロメカニカルシステム(MEMS)セグメントが最大の収益シェアを占める - レジスト処理技術の利用拡大が要因

用途別では、市場はマイクロエレクトロメカニカルシステム(MEMS)、プリント基板、その他に分類される。

分析によれば、2024年にはマイクロエレクトロメカニカルシステム(MEMS)セグメントが市場収益シェアにおいて優位を占めました。同セグメントは、2025年から2032年までの予測期間においても著しい成長率で拡大すると予想されています。これは、MEMSシステムの製造における当該装置の採用増加によるものです。この装置はフォトレジストの塗布に使用され、その後、コーティングされた基板上にマスクが配置されます。さらに、民生用電子機器、IoTデバイス、5Gデバイスの需要増加に伴い、半導体チップへのフォトマスク印刷用レジスト処理技術の需要が高まっている。

さらに、プリント基板、半導体チップ、民生用電子機器におけるマスクアライナーやフォトマスキング処理への本装置の採用拡大が市場成長を促進しています。上記要因がマイクロ電気機械システム市場の成長を牽引しています。

エンドユーザー別分析

2024年は消費者向け電子機器の製品需要拡大により半導体・マイクロエレクトロニクス分野が主導

エンドユーザー別では、市場は半導体・マイクロエレクトロニクス、フォトニクス、ナノテクノロジー、その他に分類される。

推定によると、2024年には半導体・マイクロエレクトロニクス分野が市場収益シェアにおいて主導的地位を占めました。同分野は予測期間中に大幅な成長率を示すと予測されています。この装置は主に、集積回路(IC)、マイクロプロセッサ、メモリデバイス、その他の半導体部品の製造における半導体製造工程で使用されます。この要因が半導体・マイクロエレクトロニクス分野の拡大を牽引しています。

フォトニクスおよびナノテクノロジー分野は、民生用電子機器、自動車、医療機器に使用されるフォトニックデバイス、ナノスケール構造、ナノデバイス、集積回路の製造装置の需要増加により、緩やかな成長を遂げています。

その他セグメントには、オプトエレクトロニクスおよびリソグラフィが含まれます。これらの装置は、光検出器、液晶ディスプレイ(LCD)、発光ダイオード(LED)、およびフラットパネルディスプレイ用のデバイス製造に使用されます。

地域別インサイト

本市場レポートは、北米、欧州、アジア太平洋、中東・アフリカ、南米の5大地域について、詳細な範囲と深い分析を提供します。

[BKrBvKAaeR]

アジア太平洋地域は2024年にレジスト処理装置市場を支配し、予測期間中もその優位性を維持すると見込まれています。これは中国、台湾、韓国などの国々における集積回路、半導体チップ、論理回路、ディスクリートデバイスの強力なサプライチェーンに起因します。民生用電子機器、 電気自動車、先進医療機器などの産業における半導体デバイスの需要増加が、製造用途向けの当該装置需要を生み出し、アジア太平洋地域におけるレジスト処理装置の市場シェア拡大を加速させている。

半導体産業の成長により中国が市場を支配する見込み

中国はスマートフォン、民生用電子機器、その他の電子部品を含む電子機器の主要な製造拠点である。これらの機器の生産には、PCB製造や半導体製造のためのレジスト処理装置の使用が頻繁に含まれる。民生用電子機器、IoTデバイス、5G産業からの需要増加が、製造用途向けのこうした装置の需要を生み出し、市場成長を牽引している。

[NwGjYIjq2N]

北米地域は、米国、カナダ、メキシコにおけるラムリサーチ社やKLA社といった主要企業の強力な存在感により、予測期間中に成長が見込まれています。米国とカナダにおける半導体及び関連分野への政府投資は、コーティングやフォトマスク用途向けの当該装置需要を喚起し、同地域の市場成長をさらに促進している。

欧州では、自動車生産で著名なイタリア、ドイツ、英国、フランスなどの国々により、予測期間中に緩やかな成長が見込まれる。自動車セクターでは、各種モジュール組立に複数の電子部品や半導体チップが必要とされる。こうした要因が同地域の市場成長を牽引している。

中東・アフリカ地域は、家電、自動車、通信、データセンター、医療など様々な産業における電子機器の採用急増により、同地域では緩やかな成長が見込まれています。これにより間接的に同地域の市場成長が促進されています。

主要業界プレイヤー

主要企業は市場競争を促進するため半導体材料へ投資

ASMLホールディングN.V.、ラムリサーチコーポレーション、スクリーン半導体ソリューションズ株式会社、KLAコーポレーションなどの主要企業は、新たな半導体材料への投資や、多様な地域におけるレジスト処理技術機械の製品ポートフォリオ強化を進めています。さらに、市場シェア拡大を図るため、半導体材料および関連技術へのメーカー投資が増加している。

例えば、2021年10月には富士フイルムホールディングスが半導体材料に約40億米ドルを投資した。さらに、5GデバイスやAIチップに対する世界的な需要の高まりを受け、富士フイルムホールディングス株式会社は2021年から2024年までの3年間で、半導体材料事業に約6億3700万米ドルを投資する計画を立てています。こうした要因のすべてが市場の成長を促進しています。

主要なレジスト処理装置メーカー一覧:

- ASML Holding N.V. (オランダ)

- 富士フイルムホールディングス株式会社 (日本)

- 日本電子株式会社 (日本)

- EV Group(オーストリア)

- Lam Research Corporation (米国)

- ニコン株式会社 (日本)

- Obducat AB (Publ) (スウェーデン)

- スクリーン半導体ソリューションズ株式会社 (日本)

- SUSS Micro Tec SE (ドイツ)

- 東京エレクトロン株式会社 (日本)

業界の主な動向:

- 2023年12月:東京エレクトロンは、300mm 炭化ケイ素 ウェーハの製造向けに、新たなUlucus G薄化システムを導入した。これはコーティングおよび印刷用途に使用される。これらの装置は高品質な半導体ウエハーの製造に使用され、量産能力に必要な人手を削減します。

- 2023年3月: Obducat AB (Publ)の子会社であるObducat Europe GmbHは、アジア諸国向けEITRE 3 NILシステムの供給を受注しました。契約金額は90万米ドルでした。契約内容は、顧客のクリーンルーム施設へのシステム設置に関するものです。

- 2023年2月:アプライド・マテリアルズ社は、EUVリソグラフィーにおける新技術「Centura Sculpta Patterning」の発売を発表しました。これにより、チップメーカーは高性能半導体チップを製造可能となり、先進的なチップ製造アプリケーションにおける生産コストの削減と複雑性の低減が図られます。

- 2022年7月: EV Groupは、半導体チップおよびプリント基板の製造向けに、新しいダイ・トゥ・ウェーハハイブリッドボンディング装置を発売した。この種の装置は、マイクロエレクトロメカニカルシステム(MEMS)、半導体、ナノテクノロジーデバイスなどの用途に使用される。人工知能(AI)、拡張現実(AR)、5G技術によって実現されている。

- 2022年7月:ラムリサーチ社、三菱ケミカル社、ジェレスト社が次世代半導体デバイス製造向けドライフォトレジスト技術導入に関する戦略的提携契約を締結。本技術は解像度向上や製造コスト削減などの利点を提供する。

レポート対象範囲

本グローバル市場レポートは、調査方法論、運用モード、機器タイプ、用途、エンドユーザーに関する詳細な深度分析を網羅しています。市場における主要プレイヤーとその事業概要、製品提供、投資 (研究開発および拡張)、収益分析、製品タイプ、主要用途に関する情報を提供します。さらに、競争環境、トレンド分析、SWOT分析、現在の市場動向に関する洞察を提供し、主要な推進要因と制約要因を明らかにします。上記の要因に加え、本市場レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.10% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

運転モード別、機器タイプ別、用途別、エンドユーザー別、地域別 |

|

セグメンテーション |

運転モード別

装置タイプ別

用途別

エンドユーザー別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイト社の調査によると、市場規模は2034年までに33億2000万米ドルに達すると予測されている。

2025年、市場規模は23億1000万米ドルと評価された。

市場は、予測期間中に4.10%のCAGRで成長すると予測されています。

機器の種類により、2025年にフォトレジストコーティング機器セグメントが支配されました。

半導体からの需要の増加、および市場の成長を促進するための家電アプリケーション。

LG Electronics、Stanley Black&Decker Inc、Electrolux AB、Karcher、Panasonic Corporation、Haier Group、およびEcovacs Roboticsは、市場の主要なプレーヤーです。

レジスト処理装置のアジア太平洋市場は、予測期間中に最大のシェアを保持すると予想されています。

エンドユーザーによって、半導体とマイクロエレクトロニクスセグメントが2025年に支配されました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。