半導体リードフレーム市場規模、シェア及び業界分析:パッケージタイプ別(デュアルインラインピンパッケージ、小型外形パッケージ、小型外形トランジスタ、クワッドフラットパッケージ、デュアルフラットノーリード、 クワッドフラットノーリード、フリップチップ、その他)、用途別(集積回路、ディスクリートデバイス、その他)、産業分野別(民生用電子機器、産業用・商業用電子機器、自動車、その他)、および地域別予測、2026-2034年

主要市場インサイト

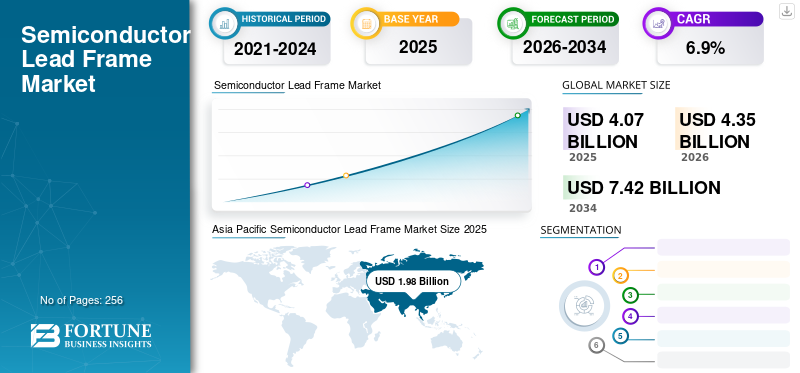

世界の半導体リードフレーム市場規模は2025年に40億7,000万米ドルと推定されました。市場は2026年の43億5000万米ドルから2034年までに74億2000万米ドルに拡大し、2026年から2034年にかけて年平均成長率(CAGR)6.90%で成長すると予測されている。北米は2025年に48.80%の市場シェアを占め、半導体リードフレーム市場を支配した。

半導体リードフレームは、基本的に、平らなパッケージ、小さなアウトラインパッケージ、ICSなどの半導体パッケージで使用される薄い金属プレートのコーティングに小さくて小さな電気端子から半導体表面の配線を接続する金属の薄い層です。さらに、ICチップとピンのリードフレームをサポートおよび修正するためのPCBボードでのアプリケーションは、業界での製品採用の主な要因です。チップのパフォーマンスを補完し、より長い操作時間を可能にします。また、設計に関しては、1つのサイズが常にすべてと互換性があるわけではなく、カスタマイズされた仕様や機能に役立ちない場合があります。

デュアルインラインピンパッケージ、小さなアウトラインパッケージ、小さなアウトライントランジスタ、クアッドフラットパック、デュアルフラットノーリードなど、半導体プロセスで使用されるリードフレームパッケージです。他の素材と同様に、リードフレームはツールによって製造されます。このツールは、利用可能で、無料で使用できるオープンツールのいずれかまたはカスタムツールのいずれかです。

さらに、これらのリードフレームパッケージは、PCBボードの個々の回路に電気を導くほぼすべての半導体デバイスで使用されます。リードフレームは、統合回路(ICS)および半導体パッキングで広く使用されているため、Consumer Electronic Devicesの主要部分です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の半導体リードフレーム市場インサイト

日本では、半導体パッケージング技術の高度化や電子部品需要の拡大を背景に、リードフレームの重要性が一段と高まっています。自動車、産業機器、通信機器など多様な用途で高信頼性・高耐久性が求められ、企業は高精度加工技術、材料特性の最適化、熱・電気性能の向上に向けた開発を進めています。また、次世代パワー半導体や小型パッケージ向けの新構造リードフレームへの需要も増加しています。グローバル市場が成長を続ける中、日本にとっては、先進的なパッケージング材料・加工技術を取り入れ、半導体産業の競争力を強化する重要な機会となっています。

Covid-19の衝撃

サプライチェーンと製造の混乱は、Covid-19パンデミックの中で市場の拡散を妨げました

Covid-19パンデミックの前例のない出現は、商業および産業のセットアップに襲われました。主要なプレーヤーは、サプライチェーンの混乱と作業プロセス全体の障害を経験しているため、経済的損失が発生します。原材料コストの増加と連携した半導体不足により、製造業者向けの生産ラインにボトルネックが作成されました。

半導体の需要は、パンデミック以前の期間と比較して非常に中程度であり、サプライチェーンの層流により、メーカーは3D印刷PCBボードなどのテクノロジーアップグレードに集中することができました。 Semiconductor Industry Association(SIA)によると、電子デバイスの使用とネットワークサブスクリプションの増加により、パンデミック後の半導体販売は15.8%急激に上昇しています。半導体需要のラッシュウェーブは、半導体の生産を推進しています。製造業者の投資および買収戦略は、高度な包装材料の使用を強化することにより、プレーヤーが脆弱な利益を得るのに役立ちました。

Covid-19の発生は、工場と製造施設が閉鎖され、封鎖が実施されたため、いくつかの経済に悪影響を及ぼしました。製品の不足が増加し、需要需要のギャップが広がり、生産量が世界的に拡大しました。材料の不足、輸送および物流価格の引き上げ、およびサプライチェーンの混乱により、メーカーは価格の引き上げを余儀なくされました。

最新のトレンド

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するための小さな電子ソリューションでの高度なパッケージングの需要の急増

5Gの進化とネットワークインフラストラクチャの進歩は、現代の労働文化の必要性です。パンデミック後、インターネットの浸透の増加、モバイルサブスクリプション、および在宅文化からの仕事が存在しています。さらに、自動車やその他の産業におけるサーバー、ネットワークドライバー、および電子アプリケーションの需要が市場の成長を促進しました。

高度なパッケージは、の不可欠な部分です半導体産業、半導体技術の上端を前進させる有利な機会を提供します。テクノロジーは、大手企業が高度な包装に数十億ドルを投資するため、さまざまな電子システム全体で採用を目撃する態勢が整っています。したがって、市場で主要な地位を獲得するために、キープレーヤーはAdcune Chemcut Etchを使用します。

電気自動車をバッテリー断熱と高度な冷却と統合する利点により、電気自動車の鉛フレームの採用の増加は、消費者を引き付け、市場の成長を促進します。

半導体リードフレーム市場の成長要因

市場増強を強化するための家電の需要の増加

長年にわたり、家電の需要は大幅に上昇しており、消費者はインターネットアクセシビリティをより高速にできる最新のテクノロジーを必要としています。デジタル化、生活水準の改善、高級製品のために、家電の市場の上昇は、リードフレームの需要を高めました。グローバルモバイルネットワークと5Gの浸透は、過去1年間に活況を呈しており、スマートフォンによりチップセットと半導体市場の進歩が増えています。

リードフレームは、広く使用されているため、消費者の電子デバイスの不可欠な部分です統合サーキット(ICS)および半導体パッキング。半導体リードフレームは、物質間の録音者の役割を果たし、より良い冷却と導電率を提供します。このパッケージは、周囲を取り囲み、配線板にチップの取り付けを保証するため、防御的なICチップで重要な機能を果たします。ただし、このようなパッケージは、市場のプレーヤーに経済的に利益をもたらす生産に費用対効果を提供します。

抑制要因

市場の拡大を抑えるための資本支出と生産ボトルネックの不足

不足とサプライチェーンの混乱は、物流事業と非アクティブな貿易活動が主要な因果要因である世界に悪影響を及ぼしています。これらの要因は、ほとんどすべてで使用されるリードフレームの没落をもたらしましたスマートフォンおよび電子コンポーネント。さらに、銅などの原材料の価格の上昇により、メーカーは代替案を探すようになりました。

技術の進歩により、より高度な包装材料の必要性が生まれましたが、大手企業は新製品を統合して適応するために必要な資金が不足しています。

セグメンテーション

パッケージングタイプ分析による

QFNリードフレームの広範な機能は、予測期間中の半導体リードフレーム市場の成長をサポートしています

パッケージングタイプにより、市場はディップデュアルインラインピンパッケージ)、SOP(小さなアウトラインパッケージ)、SOT(小さなアウトライントランジスタ)、QFP(クアッドフラットパック)、DFN(デュアルフラットノーリード)、QFN(QuadフラットNOリード)、FCF(フリップチップ)、その他にセグメント化されます。

QFNセグメントは、市場で大きなシェアを保持しています。 QFNパッケージはサイズがミニチュアであり、家電、自動車設計、産業、その他のアプリケーションで広く使用されています。インフォテインメントデバイス、自動車の電子コンポーネント、および家電製品の需要により、半導体の使用が世界的に大幅に増加しました。電子デバイス内のほぼすべてのPCBは、リードフレームを使用して、ボードの小さなICSに電気を伝導します。さらに、高温をサポートし、信頼性を提供する電子デバイス用のPCBボード製造の拡大により、DIP、SOP、SOTなどの高度なパッケージの適用が拡大しました。さらに、小型PCBボード用のQFP、FCF、およびDFNパッケージが提供する熱散逸機能により、小さな電子デバイスにはパッケージが好ましい選択肢になりました。

アプリケーション分析による

市場でのリードフレームの採用を伝播するための統合サーキットの適用の増加

アプリケーションにより、市場は統合回路、離散デバイスなどにセグメント化されています。

リードフレームの適用は、自動車のインフォテインメントデバイスとコンシューマー電子産業に主要なアプリケーションを備えたスマートフォン、タブレット、電子デバイスの統合回路(IC)で増加しています。 ICは、ミニチュアサイズ、費用対効果、簡単な熱散逸などの利点を提供します。これらの利点により、製品の対処が容易になり、リードフレーム市場の統合回路の成長が容易になります。デジタル時代、IoT運用ツールと産業用アプリケーションは、単一のICであり、迅速に対応できる離散デバイスの使用をサポートしています。さらに、医療機器やリモートデバイスにおけるリードフレームの他のアプリケーションは、かなりの需要につながりました。

業界の垂直分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

現代社会の必要性を満たすために家電の採用の拡大

業界の垂直に基づいて、市場は家電、産業および商業用電子機器、自動車などにセグメント化されています。

分析によると、家電セグメントは、スマートフォンと接続されたデバイスの使用の増加により、予測期間中に市場を支配しています。大幅、家電リードフレームを使用すると、導電率と熱散逸が可能になるため、メーカーにとっては好みになりました。

さらに、接続されたデバイスは、インテリジェントな電子デバイスと、動的かつ迅速な意思決定のために産業部門で使用されているIoTの使用を拡大しているWi-Fi対応デバイスの必要性となっています。 PCBを含む産業用商用電子機器、およびVCBパネルは、グローバルな半導体市場シェアの拡大を強化しています。

さらに、ロボットテクノロジーおよびエンターテイメントデバイスの技術的進歩により、市場の販売を小さなパッケージのリードフレームに迂回させました。消費者は、軽量で正確で、費用対効果の高いデバイスを要求しており、自動車やその他の産業部門での使用を増やしています。

地域の洞察

Asia Pacific Semiconductor Lead Frame Market Size 2025 (USD Billion),

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

このレポートは、北米、アジア太平洋、中東とアフリカ、ヨーロッパ、ラテンアメリカの5つの主要地域の詳細な分析を提供します。

アジア太平洋地域は、台湾や韓国などの支配的な国からの半導体デバイスの強力なサプライチェーンにより、主要なリードフレーム市場の成長を示すことが提案されています。さらに、台湾、日本、中国、インドの上昇回路、個別のデバイス、および論理回路は、電子機器の販売を推進しています。このデバイスは、家電、自動車、産業、商業部門などの業界でよく利用されています。一方、市場で一般的なプレーヤーは、より多くの消費者を引き付け、競争の棒を上げるために、容量の拡張と投資戦略を通じて市場で優位に立っています。

中国は、投資、容量の拡張、電化、および自動化により、大幅に増加すると予想されています。中国の半導体の需要は、統合された回路とPCBボードの製造の使用により上昇しています。市場の主要なプレーヤーは、高度に頑丈な使用を処理し、優れた熱散逸でより良いパフォーマンスを提供できる、より信頼性の高い製品とパッケージを求めています。製品の可用性を確保するために、製品メーカーは消費者のニーズを満たすために施設を拡大することを計画しています。さらに、技術革新により、産業は、自動車の電子機器やコンシューマー電子機器で広く使用されているミニチュアで効果的なリードフレームを構築するのに役立ちました。例えば、

- 2021年10月、Dai Nippon Printing Co.、Ltdによる信頼できる製造施設が開発され、高解像度の銀メッキのリードフレームと半導体チップを製造しました。

北米は、自動車電子デバイスの需要の増加、接続されたデバイスの採用の増加、および政府による好ましい政策とこの地域の半導体成分の国内生産を拡大するための好ましい政策を推進するため、予測期間中に市場を支配すると予想されています。さらに、市場分析と洞察は、半導体業界の主要企業の大半がこの地域の半導体施設の拡大に多額の投資を行っていることを明らかにしています。半導体産業を開発するための主要なプレーヤーと政府のイニシアチブによる投資のこのような増加は、市場の成長を強化すると予想されています。

家電とIoTデバイスの迅速な採用により、ラテンアメリカは中程度の速度で成長すると予想されています。研究レポートの深さ分析は、成長することを明らかにしています5Gインフラストラクチャ発展途上国では、販売が増加しています。さらに、IoTおよびConsumer Electronics Manufacturingのチップとリードフレームの需要の増加により、市場の成長が促進されています。さらに、ラテンアメリカとカリブ海諸国における外国直接投資は、2021年に約1,340億米ドルに達しました。これらの投資は、この地域のリードフレーム販売を強化するワイヤレス通信技術の採用を促進するために行われます。

ヨーロッパ市場は、EU諸国によって導入された好ましい政策によって推進されています。この地域では、家電製品の需要と販売も増加しており、市場の拡大を支援しています。さらに、欧州チップス法がヨーロッパで開始され、製造業者に50米ドルの財政支援を提供して、生産能力の拡大を支援します。さらに、フランスと英国による研究開発活動は、炭素排出量を最小限に抑え、の採用を通じて自動車産業のアップグレードをもたらします。EVS市場の半導体リードフレームの需要を急増させます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

中東とアフリカ地域は、湾岸諸国でのデジタルテクノロジーベースのデバイスの採用と迅速なデジタル化により、中程度のペースで成長しています。また、半導体業界関連の活動への米国による外国直接投資は、製造業者が革新的な製品の開発に役立ちます。現在、半導体リードフレームは、スマートフォン、自動車、電子機器などのすべての電子デバイスに存在しています。 5Gテクノロジーベースのデバイスの採用とインターネット浸透の増加がこのように増加すると、予測期間中に市場の成長に十分な機会が生まれると予想されます。

主要業界のプレーヤー

キープレーヤーは、半導体リードフレームの需要を促進するアプリケーションに焦点を当てています

主要なプレーヤーは、長期的に強化され、半導体リードフレーム業界の傾向を拡大することが期待されるアプリケーションエリアに焦点を当てています。これらの傾向は、ロボット工学、自律システム、個人的および安全な接続されたデバイス、高度な電子通信およびネットワークデバイス、車とインフラストラクチャ、よりエネルギー効率の高いシステムなどのテクノロジーにおけるリードフレームのアプリケーションに焦点を当てています。これらのアプリケーションは、開発および製造する半導体リードフレームの需要を強化および増加させる可能性のあるプロモーターとして推定されます。

• 2021年10月、シンコは成長の増加として成長市場に投資することを決めました人工知能(AI)IoTは半導体のアプリケーションを拡大し、市場をさらに拡大します。

分析では、市場は中程度に断片化され、半導体業界の子会社市場であると評価されています。ただし、技術の進歩と競争力のある価格設定は、世界の市場規模の拡大を支持する要因です。これらの要因は、市場の成長のペースを安定させてきた多くの要因です。さらに、この需要の増加を満たす地域のプレーヤーとともに、多くの企業プロファイルが市場にリストされています。

- 2022年2月:ミツイハイテックは、ポーランドの電気およびハイブリッド車の製造用発電機とモーターパーツ用のプラントを建設することを計画していますが、デントンはそれらを支援します。

- 2021年10月:Shinkoは、AIとIoTの使用の増加により半導体のアプリケーションを拡大し、市場をさらに拡大するため、成長市場に投資することを決定しました。

半導体リードフレーム市場の主要企業のリスト:

- Mitsui High-Tec、Inc。(日本)

- Shinko Electric Industries Co.、Ltd。(日本)

- ChangWah Technology Co.、Ltd(中国)

- haesungds(韓国)

- ASMPT(シンガポール)

- Ningbo Hualong Electronics Co.、Ltd(中国)

- Wuxi Huajing Leadframe Co.、Ltd(中国)

- QPL Limited(香港)

- SDI Group、Inc。 (台湾)

- Dynacraft Industries Sdn Bhd(マレーシア)

主要な業界開発:

- 2021年5月:台湾に拠点を置くリードフレームメーカーであるChang WAH Technology(CWTC)は、自動車制御モジュールと電力管理ユニットの強い需要を満たすために、ICパッケージの生産能力を拡大することを計画しています。

- 2021年11月:Haesung Industrial Co.、Ltdは、Lt Precision Co.、Ltdと共同で2億9,300万米ドル相当の投資を行い、GyeongnamのChangwonに370の新しい雇用を追加します。

- 2021年10月:日本の印刷会社であるDai Nippon Printing Co.、Ltd。は、高度なテクノロジーベースの高解像度HDシルバーコーティングリードフレームを導入しました。これらのリードフレームには、高い業界の基準を満たすために、接着性と粗さが改善されています。

- 2021年11月:Haesung Industrial Co.、Ltdは、Haesungds Co.、Ltdの16.4%の株式を追加購入し、現在、当社の合計26%の株式を所有しています。

- 2021年1月:メッキと電子コンポーネントのメーカーであるBatten&Allenは、その専門知識をリードフレームメッキプロセスに統合し、電子機器産業にパワーモジュールを提供することを発表しました。

報告報告

調査レポートは、タイプ、アプリケーション、および業界の垂直の詳細な分析を提供します。大手企業とそのビジネスの概要、種類、および製品の主要なアプリケーションに関する情報を提供します。また、競争の激しい状況、SWOT分析、現在の市場動向に関する洞察を提供し、主要なドライバーと抑制を強調しています。前述の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル)とボリューム(百万単位) |

|

セグメンテーション |

パッケージングの種類、アプリケーション、業界の垂直、および地域によって |

|

パッケージングタイプによって |

|

|

アプリケーションによって |

|

|

業界の垂直によって |

|

|

地域別 |

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は40億7000万米ドルと評価された。

当社の分析によれば、2034年には市場規模が74億2000万米ドルに達すると予測される。

予測期間において、世界市場は6.9%という顕著な年平均成長率(CAGR)を示すと推定される。

パッケージングタイプセグメント内では、QFN(Quad Flat No-Leads)が予測期間中に市場の主要なセグメントになると予想されます。

家電と自動車モジュールの需要の増加は、市場の成長を促進するでしょう

Mitsui High-Tec、Inc.、Shinko Electric Industries Co.、Ltd.、Chang Wah Technology Co.、Ltd、Huesang、ASMPT、Ningbo Hualong Electronics Co.、Ltd、Wuxi Huajing Leadframe Co.、Ltd、QPL Limited、およびSDI Groupは、市場のトップ企業です。

家電アプリケーションは市場を推進することが期待されています。

市場の主要なプレーヤーは、市場シェアの約50%〜55%を構成しており、これは主に複数の地域でのブランドイメージと存在感に負っています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 256

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。