コンポーネント(ハードウェア(カメラ、LED照明、光学系、プロセッター、コントローラー、およびフレームグラバー)およびテクノロジー(2Dビジョン、3Dビジョン、レーザーベースのビジョン、構造化された光ビジョンなど)によるコンポーネント(カメラ(カメラ、LED照明、光学系、プロセッサ、コントローラー、およびフレームグラバー)およびソフトウェア)によるコンポーネントによる)、その他2034

主要市場インサイト

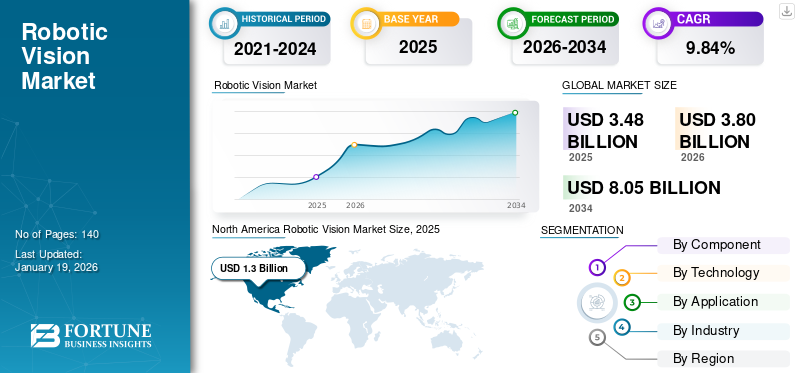

世界のロボットビジョン市場規模は2025年に34億8000万米ドルと評価され、2026年の38億米ドルから2034年までに80億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.84%を示すと予測されている。北米は2025年に37.38%のシェアで世界のロボットビジョン市場を支配した。

ロボットビジョンとは、ロボットが視覚情報を分析することにより、ロボットが周囲を認識して理解できるようにするテクノロジーです。この市場の主要なプレーヤーは、Cognex Corporation、Keyence Corporation、Fanuc Corporation、ABB Group、Sick AG、Teledyne Dalsa、Omron Corporation、Basler AG、Hexagon AB、およびQualcomm Technologies、Inc。です。

市場の拡大は、主に、産業用ロボット工学における3Dビジョンシステムの実装の増加との出現によって推進されています。業界4.0。さらに、産業自動化を促進する政府のイニシアチブは、さまざまな最終用途セクターでのマシンビジョンシステムの使用の増加とともに、市場シェアを増やします。企業は欠陥を削減し、運用の効率を高めることを目指しているため、より良い品質管理の必要性の高まりは市場の成長をさらに押し上げます。 PatentPCによると、ビジョンシステムは、手動検査と比較して、検査エラーを90%以上減らしています。

Covid-19のパンデミックは、さまざまなセクターにわたる人間の相互作用を最小限に抑える視覚誘導ロボットの開発を加速しました。たとえば、米国の会社であるOrrbecは、中国のロボットメーカーと提携して、3Dカメラテクノロジーをヘルスケアアプリケーション用のロボットに統合しました。パンデミックに続いて、認知的ヒューマノイドロボットの受け入れが高まっているため、市場は急速に拡大しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のロボットビジョン市場インサイト

日本では、製造業の高度化や自動化の拡大とともに、ロボットビジョン技術への需要が急速に高まっています。精密な検出、識別、位置決めを可能にする先端ビジョンシステムは、品質管理や生産効率の向上に不可欠であり、自動車、エレクトロニクス、物流など多様な産業で導入が進んでいます。世界的にロボティクス技術が進化するなか、日本市場にとっては、最新のロボットビジョンソリューションを採用し、産業競争力をさらに強化する絶好の機会となっています。

生成AIの影響

生成AI彼らがますます洗練された方法で世界を見て、理解し、相互作用できるようにすることにより、ロボットの認識を再定義しています。生成モデルと大規模なデータ駆動型学習を活用すると、視覚情報を作成、処理、批判的に合成するロボットの現在の能力は、新しい次元を取り、認識、制御、適応性の向上につながります。 2025年3月、Googleは、ロボット工学向けに設計されたGemini 2.0ベースのモデルであるGemini Roboticsの最も高度なビジョン言語モデルであるGemini Roboticsを導入しました。

相互関税の影響

2025年、米国の相互の関税は、ロボットビジョン業界を劇的に変化させ、コストを増やし、グローバルサプライチェーンの再編を強制し、国内の生産と統合を奨励しています。これらの関税は、輸入に依存している企業に大きな障害を提示し、潜在的にイノベーションが遅くなる可能性がありますが、国内企業やサプライチェーンの協力者の道も迅速に再調整できる道を作ります。

市場のダイナミクス

マーケットドライバー

市場の成長を支援するためのロボットビジョンシステムでのスマートカメラの採用の増加

スマートカメラは、画像のキャプチャ、処理、分析を組み合わせて、速度と効率を向上させるためにリアルタイムでデータ処理を実行できる単一のユニットに組み合わせたコンパクトなデバイスです。さまざまな業界全体に簡単に統合でき、ハードウェアの要件を削減し、データ転送の必要性を低下させることでコストを削減できます。ロボットビジョンにおけるスマートカメラの使用は、製造、物流、自動車などのセクターの劇的な変化を促進する上でますます重要な役割を果たし、精度の強化を伴う自動化の改善を可能にします。

市場の抑制

市場の拡大を妨げるための高度なスキルのある人員の不足

熟練した従業員の不足は、ロボットビジョンシステムの使用における遅延と効率の低下につながる可能性があります。企業は、適切なスキルを持つエンジニアや技術者を見つけるのに苦労しています。機械学習、コンピュータービジョンアルゴリズム、センサーテクノロジーの専門家の必要性により、雇用はさらに複雑になる可能性があります。

市場機会

有利な市場機会を生み出すための業界4.0のプラクティスの増加

IoT、AI、AI、およびクラウドコンピューティング産業製造における自動化の必要性の高まりを推進しています。ロボットビジョンは、自動化のサポート要素であり、Industry 4.0戦略の重要なイネーブラーとして機能します。 3Dマシンビジョンシステムなどのイメージングテクノロジーは、自動化の速度で意思決定を可能にするために、主に低遅延の非圧縮データを必要とします。ロボットビジョンに組み込むことができる技術に基づいた人工知能の高度なレベルにより、多くの画像やデータのソース間の統合が可能になります。

ロボットビジョン市場の動向

AIと深い学習アルゴリズムの視覚システムへの統合は、重要な市場動向として出現します

AIとディープラーニングは、ロボットビジョンテクノロジーを強化し、単純な画像のキャプチャとパターン認識を上回ります。ロボット工学の進歩とコンピュータービジョン大規模なデータセットから学習したり、オブジェクトの位置や照明条件の変更に適応したり、リアルタイムでの欠陥検出や、より少ない人間の介入を伴う適応自動化を含む複雑な機能を実行できる技術の開発を可能にしています。 AIの助けを借りて、ビジョンシステムは小さな欠陥を特定し、シフト環境に適応し、誤検知の減少と品質管理の改善につながります。

セグメンテーション分析

コンポーネントによって

システム統合の改善 ハードウェアセグメントの拡張を強化しました

コンポーネントに基づいて、市場はハードウェアとソフトウェアにセグメント化されています。

シェアの観点から、ハードウェアセグメントは2024年に市場を支配しました。これには、ロボットが画像を撮影し、視覚データを分析し、行動する瞬時のフィードバックで意思決定を行うことができるコンポーネントが含まれます。センサーの解像度、画像処理、およびシステム統合のハードウェアの改善により、セグメントの成長が促進されています。 ABB、Sick AG、その他は、Pick and-Placeの運用、品質保証、および組立ライン検査で使用するために、ロボットアームにAdvanced Vision Systemsを統合しています。

ソフトウェアセグメントは、AI、ML、およびMLの進歩によって駆動される予測期間中に最高の複合年間成長率(CAGR)を達成するように設定されています。深い学習パフォーマンス。このソフトウェアは、ロボットがハードウェアから受信した視覚データを分析し、オブジェクトを識別し、他の複雑な決定を幅広く作成するのに役立ちます。これらの能力は、不安定な環境におけるロボットの自律性と精度に重要な意味を持っています。

テクノロジーによって

2Dビジョンセグメントは、組立ラインを自動化する能力のために市場を支配しました

テクノロジーに基づいて、市場は2Dビジョン、3Dビジョン、レーザーベースのビジョン、構造化された光ビジョンなどに分類されます。

2024年、2Dビジョン市場セグメントが市場シェアを支配しました。この技術は一般に、カメラとセンサーを採用して、周囲を評価し、オブジェクトを検出し、検査、並べ替え、オブジェクトの識別などの機能に不可欠な情報を提供します。ロジスティクス、製造、自動車などのセクターでは、これらのシステムは、主に材料の取り扱い、品質保証、および組み立てラインの自動化に利用されています。

レーザーベースの視力セグメントは、予測期間中に最高のCAGRを持つと推定されています。このセグメントの成長は、その正確な深さ測定、さまざまな環境条件下で確実に実行する能力、およびよりスマートなロボット操作を可能にするAIとの統合によって促進されます。

アプリケーションによって

材料ハンドリングセグメントは、人件費の上昇と生産性のニーズで市場を支配しました

アプリケーションに基づいて、市場は溶接とはんだ付けに分類されます。パッケージング&palletizing、材料の取り扱い、組み立てと分解、測定と検査、切断、プレス、burring、および塗装。

2024年、マテリアルハンドリングセグメントは、最大のロボットビジョン市場シェアを占めました。人件費の上昇と生産性の向上の需要により、企業はプロセスを自動化するよう促しています。物質的な取り扱いに採用されているロボットビジョンシステムは、効率を改善し、労働の必要性を低下させながら、反復的または危険な仕事を自動化することに貢献しています。

測定および検査セグメントは、予測期間中に最高のCAGRを記録すると予想されます。メーカーは、一貫した品質チェックを実施し、ますます多くの製品に対して正確な測定を提供することを任されています。ロボットビジョンシステムは、ロボット機能を活用して、欠陥を見つけ、サイズを測定し、製品を並べ替え、人為的エラーを減らしながら品質保証を改善するのに役立ちます。

業界によって

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

カスタマイズの必要性が高まっているため、自動車セグメントが市場を支配しました

産業に基づいて、市場は自動車、電子機器と電気、食品&飲料、金属と機械、物流などに分類されています。

自動車セグメントは、2024年に市場で最大のシェアを保有していました。カスタマイズ、労働力不足、コスト圧力に対する需要の高まりは、ロボットビジョンシステムが自動車市場で利用されている理由の一部です。 WHOによると、Neuromationは、交通事故が世界中の死亡の2.2%を占めていると述べています。 2Dおよび3Dマシンビジョンをインテリジェント輸送システム(ITS)とともに使用することにより、ドライバー向けのセーフティネットが作成されます。

金属と機械セグメントは、技術の進歩、費用対効果、規制上の義務、およびへのシフトの混合によって推進されて、予測期間中に最高のCAGRを目撃する態勢が整っています。スマートマニュファクチャリングおよび自動化。徹底的な品質検査に対する重要な需要と労働力の課題に対処する必要性は、これらのセクターの成長の特に説得力のある理由です。

ロボットビジョン市場の地域の見通し

地域ごとに、市場は北米、ヨーロッパ、南アメリカ、中東、アフリカ、アジア太平洋に分かれています。

北米

North America Robotic Vision Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域は、2024年に市場で最大のシェアを保有していました。さまざまなセクターでのロボット工学の展開の増加は、市場の成長の重要な推進力です。 IFRによると、アメリカでは、3年連続でロボット設備の数が50,000ユニットを上回っています。 2023年には、合計55,389ユニットが設置され、2022年に達成された史上最高値よりもわずか1%低くなりました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

の生産マシンビジョンシステムは、企業、大学、連邦政府からの将来の自動化技術への投資を促進しようとする高度な製造パートナーシップなどの政府のイニシアチブの結果として増加すると予想されます。 MAPI(製造業者同盟の生産性とイノベーション)は、米国の工業生産が前年と比較して2.8%増加すると予測し、全国のロボットビジョンテクノロジーの幅広い採用をサポートしています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパは、予測される時間枠を通じて2番目に大きい成長を経験することが期待されています。この成長は、伝統的に強力な自動車製造国への自動車産業投資によって強く推進されています。国際ロボット連盟によると、産業用ロボットは2024年に年間9%の成長を目撃しました。

南アメリカ

南アメリカでは自動化の必要性が高まっていますが、企業間のロボットビジョンシステムの認識と支出能力はまだ限られています。

中東とアフリカ

この地域は、政治的不安定性、さまざまな規制環境、一部の分野でのデジタルインフラストラクチャの不十分な課題に直面しており、そのすべてが市場開発の遅いことに貢献しています。一方、Smart Manufacturing TechnologiesとIndustry 4.0は徐々に採用されています。

アジア太平洋

アジア太平洋地域は、予測期間中に最大のCAGRを登録する予定です。高品質で欠陥のない商品の生産を目的とした強化された検査システムの需要の増加とともに、産業用アプリケーションの製品品質を検査および評価するためのマシンビジョンシステムの使用の増加により、ロボットビジョン市場の成長が促進されています。さらに、インド、中国、韓国などの国々での政府の努力は、製造部門への外国直接投資を奨励することも、この地域の成長を促進しています。

競争力のある風景

主要業界のプレーヤー

注目すべきプレーヤーは、ビジネスを拡大するために契約を保持することに焦点を当てています

この市場の主要なプレーヤーは、光学検査、オブジェクトの並べ替え、測定などを可能にするロボットビジョンソリューションを提供しています。彼らは、中小企業との契約を保持してビジネスを成長させます。さらに、このような合併と買収、パートナーシップ、投資は、この技術の需要を急増させるでしょう。

調査対象の主要なロボットビジョン企業のリスト(これに限定されません)

- Cognex Corporation(米国)

- Keyence Corporation(日本)

- Fanuc Corporation(日本)

- ABBグループ(スイス)

- 病気のAG(ドイツ)

- テレディンダルサ(カナダ)

- オムロンコーポレーション(日本)

- バスラーAG(ドイツ)

- 六角形AB(スウェーデン)

- Qualcomm Technologies、Inc。(米国)

- Yaskawa Electric Corporation(日本)

- ユニバーサルロボット(デンマーク)

- Industrial Vision Systems Ltd(英国)

- モーションテクニックインドPvt。 Ltd.(インド)

- Onrobot US Inc.(デンマーク)

- サーボロボットインク(カナダ)

- Vision Robotic India(インド)

- Vitrox Corporation Berhad(マレーシア)

- ニコンコーポレーション(日本)

- Mech-Mind Robotics(中国)

…もっと

主要な業界の開発

- 2024年8月:Cognex Corporationは、新しく開発されたAI搭載のカウントツールに参加することにより、視覚的なSNAPPビジョンセンサーを改善しました。この機能により、メーカーはアセンブリの検証を自動化し、アイテムの量を検証できます。

- 2024年1月:Stmicroelectronicsは、次世代の飛行時間範囲のセンサーであるVL53L8CXを発売しました。新しいセンサーには、デュアルメタストールレンズ、940 nmの垂直キャビティ表面発光レーザー、マルチゾーンシングルフォトン雪崩ダイオードアレイ、およびフィルターと回折光学要素を備えた光学システムを備えています。

- 2023年6月:Omron Corporationは、機器内に自律ビジョンシステムを実装するための柔軟なソリューションであるF440スマートカメラを導入しました。カメラは、統合と効率を改善することにより、ロボットビジョンアプリケーションの機能を拡張します。

- 2022年10月:ABBは、ユーザーフレンドリーなロボット溶接ソリューションの範囲を強化するために、米国のスタートアップスケーラブルロボット工学と戦略的同盟を結成しました。 3Dビジョンと組み込みプロセス認識を組み込んだScalable Roboticsによって開発されたテクノロジーにより、ユーザーはコーディングを必要とせずに溶接ロボットをプログラムできます。

- 2022年8月:Visionary.aiは、ソフトウェアベースの画像信号処理(ISP)テクノロジーのプロバイダーであり、自動車用グレードのLIDARセンサーとPerceptionソフトウェアのプロバイダーであるInnovizは、Visionary.AIとInnovizのLidarセンサーとPerceptionソフトウェアを組み合わせたコラボレーションを発表しました。両社は、コラボレーションがロボット工学やドローンなどの多くのアプリケーションで3Dマシンビジョン機能を改善すると考えています。

投資分析と機会

2025年のトップロボット企業の間の投資環境は、人工知能、プラットフォームの成長、パートナーシップ、エンゲージメント、および新しい成長分野への投資。これらの行動は、世界中のさまざまな業界でロボットの設計、配信、採用を変革しています。さらに、投資家はより多くの機会を求める企業を支援しています。例えば、

- 2025年1月、Cognitive Roboticsの先駆者であり、ドイツの唯一のヒューマノイドロボティクス会社であるNeura Roboticsは、シリーズBの資金調達ラウンドで約1億3,000万米ドルを確保したと発表しました。このかなりの投資は、認知ロボット工学におけるNeura Roboticsの極めて重要な位置を強調しています。これは、欧州のロボティクスセクターをリードし、世界的なロボティクスの分野で重要なプレーヤーとして登場するユニークな能力を実証しています。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、製品タイプ、製品の主要な業界などの重要な側面に焦点を当てています。その上、それは市場動向に関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2019-2023 |

|

成長率 |

2026年から2034年までのCAGR 9.84% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネントによって

テクノロジーによって

アプリケーションによって

業界によって

による 地域

|

|

報告書で紹介した企業 |

Cognex Corporation(米国) Keyence Corporation(日本) Fanuc Corporation(日本) ABBグループ(スイス) 病気のAG(ドイツ) テレディンダルサ(カナダ) オムロンコーポレーション(日本) バスラーAG(ドイツ) 六角形AB(スウェーデン) Qualcomm Technologies、Inc。(米国) |

よくある質問

市場規模は2034年までに80億5000万米ドルに達すると予測されている。

2025年、市場規模は34億8000万米ドルと評価された。

市場は、予測期間中に9.84%のCAGRを記録すると予測されています。

コンポーネントによって、ハードウェアセグメントが2025年に市場をリードしました。

スマートカメラの採用の増加は、市場の成長を促進する重要な要因です。

Cognex Corporation、Keyence Corporation、Fanuc Corporation、ABB、SICK AG、Teledyne Dalsa、Omron Corporation、Basler AG、Hexagon AB、およびQualcomm Technologies、Inc。は、市場のトッププレーヤーです。

北米は2025年に最高の市場シェアを獲得しました。

業界では、金属および機械セグメントは、予測期間中に最高のCAGRを記録すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート