ロボット歯科市場規模、シェアおよび業界分析:製品別(ハードウェア[器具{ロボット支援システムおよびスタンドアロンロボット}および消耗品]およびソフトウェア)、アプリケーション別(インプラント学、歯内療法、補綴歯科など)、エンドユーザー別(個人診療、DSO/グループ診療など)、および地域予測、2026~2034年

主要市場インサイト

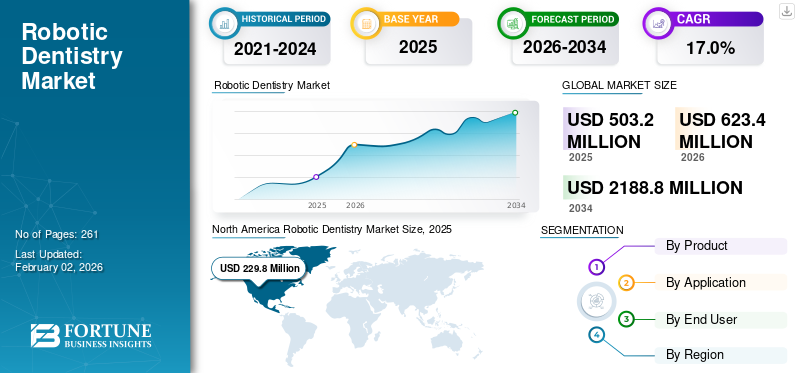

世界のロボット歯科市場規模は、2025年に5億320万米ドルと評価され、2026年の6億2,340万米ドルから2034年までに2兆1,888億米ドルに成長すると予測されており、予測期間中に17.0%のCAGRを示します。北米は、2025 年に 45.7% の市場シェアを獲得し、世界のロボット歯科市場を独占します。

ロボット歯科とは、口腔の健康に関連するさまざまな状態を設計、実行、支援するために、コンピュータ支援システム、人工知能、ロボット工学を歯科医療に統合することを指します。歯科疾患の有病率の増加により、医療現場では患者数が増加しています。入院患者の増加と技術の進歩により、歯科これにより、機器とソフトウェアは市場でのこれらのデバイスとソフトウェアの採用率を支えています。

- たとえば、Wiley が発表した 2023 年の統計によると、世界中で約 35 億人が何らかの口腔疾患に苦しんでいます。

さらに、精密医療の採用の増加と研究開発への投資の増加も、市場でのこれらの製品の需要に寄与する顕著な要因です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

歯科疾患の有病率の増加が市場の成長を促進

虫歯や無歯牙症などの歯科疾患の有病率の増加は、患者集団の間で高度なロボット歯科機器およびソフトウェアに対する需要の高まりに寄与しており、その後、これらのシステムの市場での採用率が高まっています。

- たとえば、GUM が発表した 2021 年の統計によると、世界中で 10 億人を超える人が歯周炎を抱えて暮らしています。

口腔疾患の有病率の増加により、インプラント治療や低侵襲処置などの精密な治療に対する需要が高まっています。ロボット支援システムは、精度を向上させ、手順のばらつきを減らし、インプラントの埋入を改善し、長期的な治療結果を向上させ、市場の需要をさらにサポートします。したがって、上記の要因に加えて、主要企業による新製品の開発と導入への注力の高まりにより、採用率が上昇し、それによって世界市場規模に貢献すると予想されます。

その他の著名なドライバー

- 歯科インプラントの世界的な需要の高まり、化粧品歯科および複雑な修復処置。

市場の制約

市場の成長を抑制するロボット歯科システムに関連する法外なコスト

技術的に高度なロボット システムに対する需要が世界的に高まっています。しかし、これらの高度なデバイスに関連するコストが高いため、特にインドやメキシコなどの発展途上国では、これらのデバイスの採用率が制限されることが予想されます。

さらに、ロボット プラットフォームには多額の資本投資が必要であり、中小規模の歯科診療所の財務予算能力を超えています。さらに、デジタル イメージング システム、スタッフのトレーニング、ワークフローの統合、および定期的なソフトウェアのアップグレードへの投資により、全体的な運用負担がさらに増大します。

- たとえば、Global Medical Equipment が公開した 2024 年のデータによると、Neocis Yomi 歯科インプラント ナビゲーション ロボット誘導システムの価格は約 33,500 米ドルであると報告されています。

市場機会

新興国における歯科検査の拡大による市場機会の創出

精度の向上などの明確な利点により、患者の間で高度な歯科処置に対する需要が高まっています。口腔の健康に対する意識の高まり、一人当たりの医療費の増加、発展途上国における先進技術を備えた歯科医院の利用可能性の増加により、これらの症状に対する正確な診断と治療の需要が高まっています。さらに、償還枠組みの改善、民間歯科診療所の拡大、障害の早期診断を促進する政府機関の取り組みが、これらの製品の市場での採用率に貢献すると予想されます。

- 国際貿易局 (ITA) が発表した 2025 年の統計によると、ブラジルの医療支出は 1,350 億ドルです。

市場の課題

市場の成長を妨げる歯科治療に対する償還の欠如

低侵襲歯科処置に対する需要が世界的に高まっています。歯科処置に対する不適切な償還ポリシーは、高度なロボット歯科技術の導入率を妨げる大きな課題となっています。ロボット支援によるインプラント埋入や補綴処置などの歯科処置は選択的サービスとして分類されることが多く、患者の自己負担額が増加します。

さらに、限られた医療費、限られた先端機器やソフトウェアの導入、特に新興市場における歯科医師の限られた専門知識は、患者集団の歯科診療へのアクセスを制限する重要な要因の一部となっています。

- たとえば、経済協力開発機構(OECD)が公表した2021年のデータによると、歯科医療は医療費の自己支出の14%を占めていた。

その他の顕著な課題

- システムの信頼性、ダウンタイム、既存のデジタル機器との統合に関する懸念。

- 安全性、有効性、経済的価値を実証するには、規制要件と証拠の生成が必要です。

ロボット歯科市場の動向

製品需要を促進するこれらのデバイスの技術進歩

ワークフローの自動化と精度、歯科処置の効率を向上させるリアルタイム画像統合など、これらの製品に技術的進歩を組み込むことがますます重要視されています。著名な企業は、革新的な機能を備えた高度なシステムを開発するための研究開発イニシアチブに焦点を当てています。

高度なロボット システムは、人間工学の強化、インプラント埋入の精度の向上、回復時間の向上を実現し、ロボット歯科製品の普及を促進します。 CBCTの統合、CAD/CAM ソフトウェア、人工知能、その他の新しいプラットフォームは、手順の正確性を向上させ、人的エラーをさらに削減する完全に自動化されたエコシステムを構築しました。

- 2025 年 11 月、Neocis, Inc. は、高品質の患者アウトカムを提供するために、高度な人工知能ソフトウェア YomiPlan を搭載した次世代ロボット プラットフォーム Yomi S を発売しました。

その他の顕著な傾向

- 穴あけとインプラントの位置決めの精度を向上させるために、ロボット支援による歯科インプラント埋入への注目が高まっています。

- 歯科医院や外来患者向けに特別にカスタマイズされた、コンパクトでチェアサイドに互換性のあるロボット プラットフォームの開発。

- 人間による手順の制御を維持しながら、臨床医をガイドするナビゲーションおよび触覚フィードバック技術の使用が増加しています。

- 歯学部内でのデジタル歯科およびロボット歯科のトレーニングおよび教育プログラムと継続教育の拡大。

- ロボット支援処置の精度、安全性、予測可能性に関する患者マーケティングの強化。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品別

製品の発売を増やしてハードウェアセグメントの優位性を高める

製品に基づいて、市場はハードウェアとソフトウェアに分類されます。ハードウェアはさらに機器と消耗品に分類されます。さらに、機器はさらにロボット支援システムとスタンドアロン ロボットに分かれます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ハードウェア部門は、2025 年に最大の収益シェアを獲得しました。この成長は、患者の歯科疾患の有病率の増加によるものであり、その結果、先進的なロボット システムに対する需要が世界的に高まっています。これは、新しいシステムを立ち上げるための研究開発活動に対する主要企業の注目の高まりとともに、世界のロボット歯科市場の成長をさらに支援すると予想されています。

- 2025 年 1 月、Dental Innovation Alliance (DIA) は Perceptive口腔内スキャナーこれにより、歯科医は歯茎の下や歯の内部を見ることができます。

ソフトウェア部門は、予測期間中に 17.4% の CAGR で成長すると予想されます。

用途別

歯科インプラント手術件数の増加によりインプラント分野の優位性がもたらされた

市場はアプリケーションに基づいて、インプラント、歯内療法、補綴歯科などに分類されます。

インプラント分野は、2025 年の世界市場で優勢でした。用途別では、インプラント分野は 2025 年に 44.8% のシェアを占めました。この成長は、歯科疾患の有病率の増加によるもので、その結果、歯科インプラント埋入の需要が高まり、それによって市場の患者集団の手術数を支えています。

- たとえば、Neocis, Inc. が公開した 2025 年のデータによると、同社は 70,000 本以上の歯科インプラントがロボットを使用して埋入されたと報告しています。

補綴歯科分野は、予測期間全体で 17.2% の成長率で繁栄する見込みです。

エンドユーザー別

ソロプラクティショナーの増加により、ソロプラクティスがセグメントの優位性を獲得

エンドユーザーに基づいて、市場は個人の実践、DSO/グループの実践などに分類されます。

2025 年には個人診療部門が市場を支配しました。主な要因の 1 つは、患者集団の間でこれらのサービスを提供する個人歯科専門家の数が増加していることです。個人開業者の増加により、これらの製品の導入がさらに促進され、このセグメントの成長が促進されています。さらに、このセグメントは2026年には48.0%のシェアを獲得する予定です。

- たとえば、2023 年の歯科矯正実践調査によると、歯科矯正医の約 68% が単独で練習していることが明らかになりました。

さらに、DSO/Group Practices のエンドユーザーは、予測期間中に 17.6% の CAGR で成長すると予測されています。

ロボット歯科市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Robotic Dentistry Market Size, 2025 (USD Million) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米のロボット歯科市場は、2024年に1億8,240万米ドルで圧倒的なシェアを維持し、2025年にも2億2,980万米ドルでトップシェアを獲得しました。歯科疾患の蔓延、デジタル歯科医療の高度な導入、初期イノベーター企業の強力な存在感、インプラントに重点を置いた診療所や学術センターからの需要の増大、技術的差別化の重視により、ロボット歯科医療の普及が促進されています。 2026 年には、米国市場は 2 億 6,250 万米ドルに達すると推定されています。

- たとえば、Indian Journal of Orthodontics and Dentofacial Researchが発表した2023年の研究によると、133人の学生を対象に、米国では約30%の人が正常な不正咬合を患っていると報告されています。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの他の地域では、予測期間中に大幅な成長が見込まれると予想されます。調査期間中、欧州地域は14.3%の成長率を記録し、2026年には評価額1億4,930万米ドルに達すると予測されています。これは、高齢化人口の増加、歯科学術研究機関の力強い発展、規制当局の承認の改善、償還政策、既存のデジタルワークフローとの統合によるものです。さらに、日本、韓国、中国、オーストラリアなどの市場における高い成長の可能性、歯科医院や病院の進歩の増加、最先端技術や医療ロボットの開発の成長も、アジア太平洋市場の成長を牽引する要因の一部です。これらの要因を背景に、2026年には英国などの国々が2,900万ドル、ドイツが3,230万ドル、フランスが2,250万ドルの評価額を記録すると予想されています。欧州に次いで、アジア太平洋市場は2026年に2,700万ドルに達し、市場で3番目に大きい地域の地位を確保すると予測されています。この地域では、インドは2025年に2,240万米ドルに達すると推定され、中国は5,100万米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東、アフリカ地域はこの市場で大幅な成長を遂げると予想されます。 2026年のラテンアメリカ市場の評価額は2,380万米ドルに達すると予想されています。都市部の高級クリニックや教育病院での設置の増加、私立の歯科病院や診療所の経済発展と拡大などが、この地域の市場の成長を支える要因の一部です。中東とアフリカでは、GCC は 2025 年に 1,000 万米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

著名なプレーヤー間のパートナーシップを強化して優位性をサポート

重要なデバイスとソフトウェアのポートフォリオは、強力な地理的プレゼンスに加えて、市場におけるこれらの企業の優位性を支える主要な要因の 1 つです。 Dentsply Sirona と Planmeca Oy は、2025 年の市場において重要な企業です。さらに、著名な企業が自社の製品ポートフォリオの拡大にますます注力していることにより、世界のロボット歯科市場シェアがサポートされる可能性があります。

- たとえば、2025 年 10 月、プランメカ オイは、米国のアスペン デンタルでの患者エクスペリエンスの向上を目的として、ヘルスケア小売業のアスペン グループ (TAG) と提携しました。

Neocis Inc. などを含む他の主要企業も市場で成長していますが、これは主に市場でのブランド プレゼンスを強化するための研究開発活動に重点を置いているためです。

紹介された主要なロボット歯科企業のリスト

- デンツプライ シロナ(米国)

- ネオシス社(米国)

- プランメカ・オイ(フィンランド)

- アラインテクノロジー社(米国)

- 株式会社イメージナビゲーション(イスラエル)

- ジマー・バイオメット(私たち。)

- インスティテュート ストローマン AG(スイス)

- X-Nav テクノロジーズ (米国)

- ClaroNav (カナダ)

- アイオワ(米国)

主要な産業の発展

- 2025 年 10 月:Neocis Inc. は、FDA 認可のロボット プラットフォームである Yomi Robotic System の効率性の重要な利点を強調する新しい臨床データを発表しました。歯科インプラント

- 2024年7月:Perceptive は、先進的なロボット歯科システムを使用した人間による完全自動歯科処置の完了を発表しました。これにより、同社はブランドの存在感を高めることができました。

- 2023 年 3 月:ClaroNav は、製品ポートフォリオを強化することを目的として、先進的な歯科用ナビゲーション システムである Navident EVO を発売しました。

- 2022年8月: Neocis Inc. は、その存在感を強化することを目的として、Yomi システムによって可能になる最新のロボット ワークフローである YomiPlan Go を開始しました。

- 2022年9月: Image Navigation Ltd. は、ジュネーブで開催された EAO 会議中に第 2 世代の画像誘導インプラント学 (IGI) システムを発表しました。これは同社の存在感を高めるのに役立った。

レポートの範囲

市場レポートは、詳細な世界的なロボット歯科市場分析を提供し、主要企業、製品、アプリケーション、エンドユーザーなどの主要な側面に焦点を当てています。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 17.0% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

製品アプリケーション、エンドユーザー、地域別 |

|

製品別 |

· ハードウェア o 楽器 § ロボット支援システム § スタンドアロン ロボット o 消耗品 · ソフトウェアとサービス |

|

用途別 |

· インプラント学 · 歯内療法 · 補綴歯科 · その他 |

|

エンドユーザー別 |

· ソロ練習 · DSO/グループの実践 · その他 |

|

地域別 |

· 北米 (製品別、アプリケーション別、エンドユーザー別、および国別) o 米国 (申請による) o カナダ (申請による) · ヨーロッパ (製品別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o イギリス (申請による) o ドイツ (申請による) o フランス (申請による) o イタリア (申請による) o スペイン (申請による) o スカンジナビア (アプリケーション別) o ヨーロッパのその他の地域 (アプリケーション別) · アジア太平洋地域 (製品別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o 中国 (申請による) o 日本 (申請による) o インド (申請による) o オーストラリア (申請による) o 東南アジア (アプリケーション別) o アジア太平洋地域のその他の地域 (アプリケーション別) · ラテンアメリカ (製品別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o ブラジル (申請による) o メキシコ (申請による) o ラテンアメリカのその他の地域 (アプリケーション別) · 中東およびアフリカ (製品別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o GCC (アプリケーション別) o 南アフリカ (申請による) o 中東およびアフリカのその他の地域 (申請による) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 5 億 320 万米ドルで、2034 年までに 21 億 8,880 万米ドルに達すると予測されています。

2025 年の北米地域の市場価値は 2 億 2,980 万米ドルでした。

CAGR 17.0% で成長する市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

製品別では、ハードウェアセグメントがこの市場の主要セグメントです。

新しいロボット歯科製品の導入は、市場の成長を促進する主要な要因の 1 つです。

Dentsply Sirona と Planmeca Oy は世界市場の主要企業です。

2025 年には北米が市場シェアを独占しました。

とりわけ、歯科疾患の有病率の増加、製品発売数の増加は、世界中でこれらの製品の採用を促進すると予想される重要な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート