ロボットシステムインテグレーションサービス市場規模、シェアおよび業界分析、サービスタイプ別(システム設計およびエンジニアリング、ロボットセル統合、プログラミングおよびシミュレーションサービス、設置およびコミッショニング、メンテナンスおよびサポートサービス、およびトレーニングおよびコンサルティングサービス)、ロボットタイプ別(多関節ロボット、スカラロボット、デカルトロボット、協働ロボット、およびデルタロボット)、最終用途産業別(自動車、電気および電子、食品および飲料、製薬およびヘルスケア、金属および機械、物流および倉庫、その他) および地域予測、2026 ~ 2034 年

ロボティクスシステムインテグレーションサービスの市場規模と将来展望

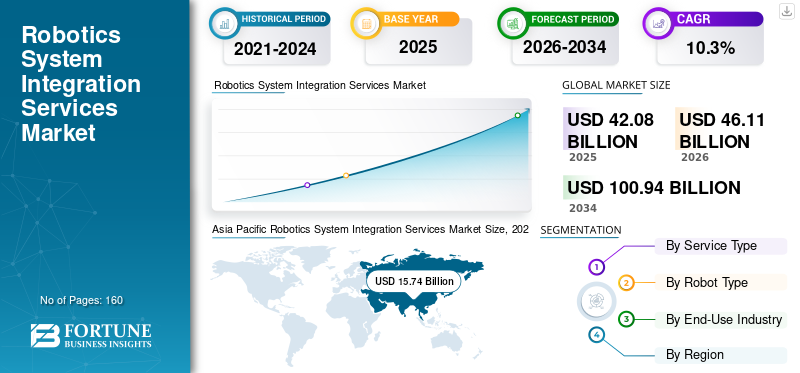

世界のロボットシステムインテグレーションサービス市場規模は、2025年に420億8000万米ドルと評価されています。市場は2026年の461億1000万米ドルから2034年までに1,009億4000万米ドルに成長すると予測されており、予測期間中に10.3%のCAGRを示します。

オートメーションの急速な導入、スマートファクトリーへの取り組み、柔軟な製造のニーズの高まり、新しい製造施設でのロボット工学の拡大が市場の需要を促進すると予想されます。いくつかの政府の取り組み、先進製造業の台頭、電子商取引の成長も市場の成長を推進する追加要因です。製造会社はスマートファクトリーに多額の投資を行っていますが、インダストリー4.0複雑なシステム統合サービスの需要を促進しています。 メーカーは、少量生産を可能にする柔軟な製造プロセスに焦点を当てており、再プログラム可能なロボット システム統合サービスの需要を生み出しています。溶接、組立、マテリアルハンドリング、検査などのプロセスは、ロボットシステム統合サービスに対する膨大な需要を促進する主要なアプリケーション分野の1つであり、それによって市場全体の成長を支えています。

- たとえば、2025 年 4 月、ボストン ダイナミクスと現代自動車グループはパートナーシップを拡大し、製造施設全体に数万台のロボットを導入しました。

ABB Ltd.、FANUC Corporation、KUKA AG などの主要企業が市場で著名な主要企業です。国内企業との協力、デジタルおよび自動化システムの拡張、業界に焦点を当てたソリューションは、これらの企業が採用する重要な戦略的措置です。その結果、市場関係者は自らの立場を強化し、市場シェアを拡大しています。

しかし、コスト要素の上昇と不安定な地政学的シナリオが、地域全体のサプライチェーンの混乱の一因となっています。さらに、貿易関税の引き上げと国内製造への注目の高まりにより、短期的には市場の成長がさらに制限される可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロボティクスシステムインテグレーションサービス市場の重要なポイント

- 2025年の市場規模:420億8,000万ドル

- 2026年の市場規模:461億1,000万ドル

- 2034 年の予測市場規模: 1,009 億 4,000 万ドル

- CAGR: 2026 ~ 2034 年で 10.3%

- アジア太平洋地域は、強力な製造基盤と急速な産業オートメーションの導入に支えられ、2025 年のロボティクス システム インテグレーション サービス市場を独占しました。

- プログラミングおよびシミュレーション サービス部門は、予測期間中に約 11.6% という最高の成長率を示すと予想されます。

- 協働ロボット部門は、人間とロボットのコラボレーションの採用増加により、約 11.6% という最高の成長を記録すると予測されています。

アジア太平洋地域

2025 年にはアジア太平洋地域が市場を支配し、製造活動の拡大と自動化投資の増加により最も急速な成長を記録すると予想されています。

北米

北米は、自動車、航空宇宙、エレクトロニクス業界における産業オートメーションの強力な導入に支えられ、依然として成熟した市場です。

ヨーロッパ

ヨーロッパは引き続き、確立された自動車、機械、航空宇宙製造部門によって牽引される重要な地域市場であり続けます。

私たち。

米国市場は、自動車、航空宇宙、エレクトロニクス、物流業界における自動化の導入の増加によって牽引されています。

日本

日本市場は、この国の先進的なロボットエコシステムと、スマート製造と工場オートメーションへの継続的な投資によって支えられています。

続きを読む

ロボットシステムインテグレーションサービス市場動向

製品需要を強化するためのモジュラーオートメーションソリューションの拡大

モジュール式のプラグアンドプレイ自動化システムは、ヘルスケアや製薬などの主要産業全体で大きな注目を集めています。モジュール式ロボット ソリューションは、次のようなアプリケーションに統合されることが増えています。梱包、パレタイジング、検査、実験室の自動化、マテリアルハンドリングなど。システム インテグレーターは、企業が大規模な自動化投資を通じてではなく段階的にロボティクスを導入できるようにする、業界固有のモジュール式自動化プラットフォームを開発しています。このアプローチにより、導入リスクが軽減され、導入スケジュールが短縮され、中小企業にとってロボットによる自動化がより利用しやすくなります。柔軟な製造と業界を超えたオートメーションの需要が高まるにつれ、モジュラー統合ソリューションは、多様な産業環境全体でロボット システム統合の導入を拡大する上で重要な役割を果たすことが期待されています。

- たとえば、2025年10月にソフトバンクは、世界的なAI主導のロボティクスエコシステムを構築する広範な戦略の一環として、ABBのロボティクス部門を約54億ドルで買収することに合意した。この買収は、AI インフラストラクチャと産業用ロボット機能を組み合わせて、自動化のイノベーションを加速することを目的としています。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロボットオートメーションにおける先進技術の統合が高まり、市場の成長を促進

ロボティクスの統合は、製造プロセスの最適化と生産能力の向上において重要な役割を果たします。ロボットオートメーションにおける高度なテクノロジーの統合により、検査、組み立て、マテリアルハンドリングなどの高精度の作業が可能になります。これらのシステムは、リアルタイムの欠陥検出、測定偏差の特定、および表面の検出が可能ですが、人間のオペレーターが一貫してこれを達成するのは難しい場合があります。自動車、エレクトロニクス、医療機器製造現場では高精度の作業が必要とされるため、製造現場でのロボット工学の統合に対する強い需要が生じています。さらに、リアルタイム データの統合により、製造会社はプロセスを追跡して最適化できるようになり、ロボット システム統合サービス市場の成長が促進されます。

- たとえば、2026 年 3 月、ABB は NVIDIA と提携して、ABB の RobotStudio プラットフォームと NVIDIA Omniverse シミュレーション テクノロジーを統合した新世代の AI 対応自律型産業用ロボットを開発しました。

市場の制約

市場の拡大を妨げる高い初期統合コストと実装の複雑さ

ロボティクス システム インテグレーション サービスには、ハードウェア、コントローラー、ソフトウェア プラットフォーム、センサー、安全システム。企業はエンジニアリング サービス、プログラミング、システム検証にも多額の投資を行っており、プロジェクト全体の費用はさらに増加しています。一部の企業は、長期的な生産性のメリットにもかかわらず、初期統合コストと複雑さのため、ロボティクス統合サービスの導入を遅らせたり、制限したりしています。

市場機会

Robotics-as-a-Service モデルを採用していくつかの市場機会を提示

Robotics-as-a-Service (RaaS) モデルを使用すると、企業はサブスクリプション モデルまたは従量制モデルに基づいてロボット システムにアクセスできるため、中小規模の組織にとって便利です。このモデルでは、システム インテグレーターがロボット機器とともにプログラミング、メンテナンス、システムの最適化を提供します。このサービスには、効率的なロボット統合のためのリアルタイムの継続的モニタリング、ソフトウェアのアップグレード、予知保全も含まれています。業界では運用の柔軟性とコストの最適化がますます重視されるようになり、RaaS ソリューションの導入が加速し、ロボティクス システム インテグレーション サービスに対する持続的な需要が高まることが予想されます。

市場の課題

インダストリー 4.0 の採用増加が市場の成長を妨げる

インダストリー 4.0、IoT 接続ロボット、クラウドベースの自動化プラットフォームの採用が増えるにつれ、ロボット システムは次のような脆弱性を抱えています。サイバーセキュリティ脅迫。ロボット ネットワーク、産業用制御システム、生産データをサイバー攻撃から保護することは、システム インテグレータにとってますます大きな課題となっています。

セグメンテーション分析

サービスの種類別

ロボットセル統合セグメントが市場をリード自動化された生産ラインの採用が拡大

サービスの種類に基づいて、市場はシステム設計およびエンジニアリング、ロボットセル統合、プログラミングおよびシミュレーションサービス、設置および試運転、メンテナンスおよびサポートサービス、およびトレーニングおよびコンサルティングサービスに分割されます。

ロボットセルの統合は、生産環境内でのロボットシステムの中核的な展開に関わるため、市場を支配しています。このサービスには、ロボット工学とコンベア、センサー、ビジョン システム、安全装置、その他の機械を統合して、完全に機能する自動化された作業セルを作成することが含まれます。自動車、エレクトロニクス、金属製造などの業界は、溶接、組み立て、マテリアルハンドリングなどの用途でロボットセルに大きく依存しています。自動化された生産ラインの導入が拡大し、 スマートファクトリー製品に対する強い需要を引き起こしています。

メーカーが物理的な導入に先立ってロボット操作の最適化にますます注力しているため、プログラミングおよびシミュレーション サービスは約 11.6% という最高の成長率を記録すると予想されています。これらのサービスには、ロボットのプログラミング、仮想試運転、デジタル ツールを使用した生産プロセスのシミュレーションが含まれ、ロボットのパフォーマンスとワークフローの効率をテストします。シミュレーションは、統合のリスクを軽減し、ダウンタイムを最小限に抑え、実装のタイムラインを短縮するのに役立ちます。デジタル ツイン、AI 主導のロボティクス プログラミング、高度な自動化ソフトウェアの導入の増加に伴い、これらのサービスに対する需要は現代の製造環境全体で急速に増加しています。

- たとえば、EVS は 2025 年 10 月に Telemetrics (米国) と XD Motion (フランス) の買収を完了し、T-Motion と呼ばれるロボット専門部門を立ち上げました。新しい部門は、自動メディア制作用のロボット システムとカメラ システムを統合します。

ロボットの種類別

多関節ロボットセグメントは幅広い業界での応用により市場を支配

ロボットのタイプに基づいて、市場は多関節ロボット、スカラロボット、直交ロボット、協働ロボット、デルタロボットに分類されます。

多関節ロボットは、その高い柔軟性、多軸動作、および次のような複雑な産業タスクを実行できる能力により、市場を支配しています。溶接、塗装、組み立て、マテリアルハンドリング。これらのロボットは、精度と可搬質量が重要な自動車、エレクトロニクス、重製造業界で広く使用されています。継続的な技術の進歩と産業用ロボットのポートフォリオの拡大により、その導入が強化されています。

柔軟で安全な自動化を実現するために人間とロボットのコラボレーションを導入するメーカーが増えているため、協働ロボットは約 11.6% という最高の成長を遂げると予想されています。コボットは導入が容易でコスト効率が高く、安全柵も最小限で済むため、中小企業や多品種混在の生産環境に適しています。人間のオペレーターと協力して作業する能力により、エレクトロニクス、物流、ヘルスケアなどの分野の生産性と業務効率が向上します。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電気自動車とバッテリー自動化の成長により、自動車分野が優位に立つ

最終用途産業に基づいて、市場は自動車、電気・電子機器、食品・飲料、医薬品医療・医療、金属・機械、物流・倉庫など。

自動車部門は、電気自動車とバッテリーオートメーションの需要の高まりにより、ロボティクスシステムインテグレーションサービス市場で支配的なシェアを保持すると予想されています。ロボット統合システムは、溶接、塗装、組み立て、マテリアルハンドリングなどのさまざまなアプリケーションに対応します。自動車メーカーは、大規模な車両製造における高精度、一貫性、効率を確保するためにロボット生産ラインに大きく依存しています。

増大する電子商取引需要と複雑なサプライチェーンを管理するために自動化を導入する企業が増えているため、物流および倉庫業は約12.6%という最高の成長率を示すと予想されています。ロボット システム インテグレータは、自動仕分けシステム、ロボット ピッキング ソリューション、自律移動ロボット (AMR) を導入して、倉庫の効率と注文処理速度を向上させています。大規模なフルフィルメント センターとスマート倉庫の急速な拡大により、この部門の成長は大幅に加速しています。

ロボティクスシステムインテグレーションサービス市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

Asia Pacific Robotics System Integration Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、自動車、航空宇宙、エレクトロニクス製造分野における産業オートメーションの強力な導入によって推進され、ロボティクス システム インテグレーション サービスの成熟した市場を代表しています。この地域は、大手ロボット企業の存在、先進技術インフラ、インダストリー 4.0 イニシアチブへの強力な投資の恩恵を受けています。さらに、米国とカナダにおける労働力不足と賃金上昇により、製造業者は生産性を維持するためにロボットによる自動化を導入するようになっています。

米国のロボットシステムインテグレーションサービス市場

米国市場は、自動車、航空宇宙、エレクトロニクス、物流業界にわたる強力な自動化の導入によって牽引されています。人件費の上昇と労働力不足により、メーカーは生産性を向上させるためにロボットによる自動化や高度なシステム統合ソリューションへの投資を奨励しています。

ヨーロッパ

ヨーロッパは、自動車、機械、航空宇宙製造における強力な産業基盤に支えられ、ロボット システム インテグレーション サービスの主要市場です。ドイツ、イタリア、フランスなどの国々は、先進的な製造と産業オートメーションの導入における世界的リーダーです。この地域ではエネルギー効率の高い生産、デジタル製造、持続可能性に重点が置かれているため、企業によるロボット統合ソリューションの導入が奨励されています。さらに、スマートファクトリーや協調ロボット技術への投資の増加により、欧州の業界全体でさらなる市場拡大が推進されています。

英国ロボットシステムインテグレーションサービス市場

英国市場は 2026 年までに 13 億 6,000 万米ドルに達し、世界市場の収益の約 2.9% に相当します。

ドイツのロボットシステムインテグレーションサービス市場

ドイツの市場は2026年までに29億ドルに達し、世界売上高の約6.3%に相当します。

アジア太平洋地域

アジア太平洋地域が優勢であり、その強力な製造基盤と急速な産業オートメーションの導入により、市場で最も高い成長が見込まれると予想されています。中国、日本、韓国、インドなどの国々は、自動車、エレクトロニクス、産業分野におけるロボットオートメーションの需要が高い主要な製造拠点です。半導体産業。中国の「中国製造2025」や日本のロボティクスイノベーションプログラムなど、スマート製造を支援する政府主導の取り組みが市場の成長をさらに加速させている。大手ロボットメーカーの存在とファクトリーオートメーションへの投資の増加も、この地域の市場でのリーダーシップを強化しています。

インドのロボットシステムインテグレーションサービス市場

インド市場は、2026 年に 31 億 3,000 万米ドルと評価され、世界市場の約 6.8% を占めると予想されます。インド市場の成長を促進するために、政府主導のスタートアップイニシアチブを支援し、デジタル消費者ベースを拡大します。

中国ロボットシステムインテグレーションサービス市場

中国市場は2026年もアジア太平洋地域で引き続き支配的であり、売上高は55億米ドルに達し、世界売上高の約11.9%を占めると予測されている。

ASEANロボットシステムインテグレーションサービス市場

ASEAN 市場は 2026 年までに 33 億 1,000 万米ドルに達し、収益の約 7.2% を占めると予想されます。

南アメリカ

南米のロボットシステム統合サービス市場は、各業界の製造インフラの近代化に伴い徐々に拡大しています。ブラジルやアルゼンチンなどの国では、自動車、食品加工、鉱山機械の製造における自動化の導入が進んでいます。産業の生産性と輸出競争力の向上を目的とした政府の取り組みにより、製造業者によるロボット統合ソリューションの導入が奨励されています。ただし、特定の国では経済の不安定性と限られた技術インフラにより、自動化の導入ペースが遅れる可能性があります。

ブラジルのロボットシステムインテグレーションサービス市場

ブラジル市場は 2026 年に 13 億 9,000 万米ドルに達し、世界市場の約 3.0% に相当します。

中東とアフリカ

中東およびアフリカ地域では、政府が産業の多様化とスマートマニュファクチャリングの取り組みに注力しているため、ロボット統合サービスの需要が高まっています。 UAE やサウジアラビアなどの国々は、ビジョン 2030 などの国家変革プログラムの一環として、先進的なオートメーション技術に投資しています。ロボット工学の統合は、物流、物流などの分野で注目を集めています。石油とガス機器製造、食品加工など。さらに、湾岸地域におけるスマート物流ハブと自動倉庫の開発が市場の成長に貢献しています。

GCCロボティクスシステムインテグレーションサービス市場

GCC 市場は 2026 年に 9 億 3,000 万米ドルに達し、世界市場の約 2.0% に相当します。

競争環境

主要な業界プレーヤー

市場浸透を促進するための戦略的パートナーシップとデジタル技術投資

ロボット システム インテグレーション サービス市場は適度に細分化されており、地域別の専門システム インテグレータが多数存在します。多くのサービス プロバイダーは、デジタル ツイン、AI 駆動のロボティクス プログラミング、マシン ビジョン システム、IoT 対応の自動化プラットフォームに投資しています。システムインテグレーターは、ロボットメーカーやAI企業、ソフトウェアプロバイダーなどと連携して技術力を強化している。

- For instance, in 2024, Rockwell Automation partnered with robotics technology providers to enhance its FactoryTalk automation platform with integrated robotic control and analytics capabilities.

プロファイルされた主要なロボット システム統合サービス市場企業のリスト

- ABB Ltd. (Switzerland)

- KUKA AG (Germany)

- FANUC Corporation (Japan)

- Yaskawa Electric Corporation (Japan)

- Rockwell Automation, Inc. (U.S.)

- Siemens AG (Germany)

- ATS Corporation (Canada)

- JR Automation (U.S.)

- Dürr Group (Germany)

- Stäubli International AG (Switzerland)

主要な産業の発展

- 2026 年 3 月:ABBは、産業オートメーションおよびロボット工学における製造および研究開発能力を拡大するために、インドに約7,500万米ドルを投資すると発表した。この拡張により、産業部門全体に統合ロボティクス ソリューションと自動化サービスを提供する ABB の能力が強化されます。

- 2025 年 11 月:ABB は、Tata Consultancy Services (TCS) との長年にわたるパートナーシップを拡大し、AI 主導の IT 運用を使用してデジタル インフラストラクチャを最新化しました。このコラボレーションは、ABB の次の段階をサポートすることを目的としています。デジタル変革オートメーションとロボット操作全体にわたって。

- 2025 年 10 月:EVS は Telemetrics (米国) と XD Motion (フランス) の買収を完了し、T-Motion と呼ばれるロボット専門部門を立ち上げました。新しい部門は、自動メディア制作とカメラ システムのためのロボット技術を統合します。

- 2025 年 1 月:EcoRobotics は、倉庫自動化と持続可能な運用のために設計されたロボット自動化プラットフォームである EcoBot 3000 を導入しました。

- 2024 年 3 月:ABB は、2,000 万ドルを投資してミシガン州オーバーンヒルズ (米国) にあるロボット製造およびイノベーション施設を拡張およびアップグレードしました。

レポートの範囲

世界のロボットシステム統合サービス市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.3% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービスの種類、ロボットの種類、最終用途産業、地域別 |

| サービスの種類別 |

|

| ロボットの種類別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 420 億 8000 万米ドルで、2034 年までに 1,009 億 4000 万米ドルに達すると予測されています。

2025 年の市場価値は 157 億 4,000 万米ドルでした。

市場は、予測期間中に 10.3% の CAGR を示すと予想されます。

サービスの種類別では、ロボットセル統合セグメントが市場を支配しています。

メーカーは市場の成長を促進するために品質管理と精度に一貫して注力しています。

ファナック株式会社、KUKA AG、Siemens AG、および ABB Ltd. が世界市場の主要企業です。

アジア太平洋地域が市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。