ワイヤーおよびケーブル材料市場の規模、シェア、業界分析、製品タイプ別(絶縁材(ポリ塩化ビニル(PVC)、架橋ポリエチレン(XLPE)、熱可塑性ポリウレタン(TPU)、ポリフェニレンエーテル(PPE)、ポリプロピレン(PP)、ポリエチレン(PE)、エラストマー、LSFH / HFFR、その他)、導体材料(銅、アルミニウム、その他)、用途別(電子線、電力ケーブル、フレキシブルおよび特殊ケーブル、制御および計装ケーブル、通信ケーブル)、および地域予測、2026~2034年

主要市場インサイト

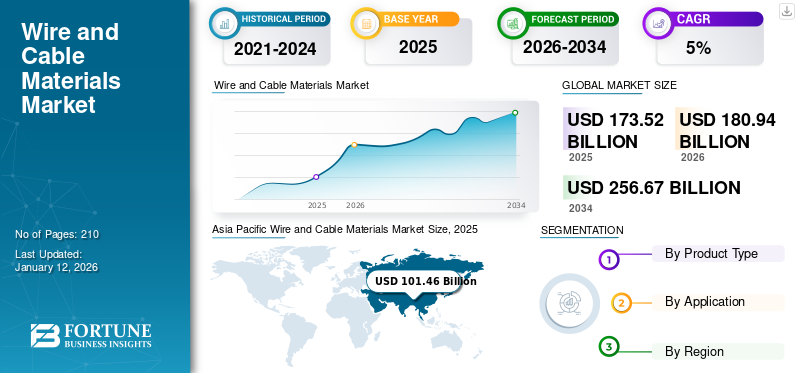

世界の電線・ケーブル材料市場規模は2025年に1,735億2,000万米ドルと評価された。予測期間中に年平均成長率(CAGR)5.0%で成長し、2026年の1,809億4,000万米ドルから2034年までに2,566億7,000万米ドルに達すると予測されている。アジア太平洋地域は2025年に59%の市場シェアを占め、電線・ケーブル材料市場を支配した。

ワイヤーとケーブル材料は、導体と断熱材で構成される電気システムおよび電子システムに不可欠なコンポーネントです。通常、銅で作られた導体、アルミニウムまたは他の金属は電流を運ぶ責任がありますが、PVC、ポリエチレン、XLPEなどの断熱材が電流の漏れを保護および防止します。材料の選択は、導電率、熱抵抗、柔軟性、コストなどのものに依存し、電力伝達から建設、自動車、通信などの業界でのデータ通信に至るまでのアプリケーションへの適合性を確保します。

Exxon Mobil Corporation、Dow Inc.、BASF SE、DuPont、およびITW Formexは、市場で営業している主要なプレーヤーです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電線・ケーブル材料市場の主なポイント

- 2025年の市場規模: 1,735億2,000万米ドル

- 2026年の市場規模: 1,809億4,000万米ドル

- 2034年の予測市場規模: 2,566億7,000万米ドル

- CAGR: 2026年~2034年 5.00%

- 2025年にはアジア太平洋地域が59.00%のシェアで市場を支配しました。

- 導体材料セグメントは、 2026年には市場の92.02%を占めると予測されています。

- 電子ワイヤーセグメントは、2026年には市場の34.50%を占めると予測されています。

北米

2026年には市場規模は219億4000万米ドルでした。 2025年には1,014億6,000万米ドルと評価され、2026年には1,060億5,000万米ドルに達すると予測されています。

アジア太平洋

同市場の規模は2025年には1,014億6,000万米ドルで、2026年には1,060億5,000万米ドルに達すると予測されています。

ヨーロッパ

同市場の規模は2025年には286億4,000万米ドルで、2026年には297億3,000万米ドルに達すると予測されています。

米国

同市場の規模は2025年には1,060億5,000万米ドルに達すると予測されています。

米国

同市場の規模は2026年には1,060億5p class="mi-country-card">

2026年までに175億1000万ドル。

日本

市場規模は2026年までに75億9000万ドルに達すると予測されています。

続きを読む

日本電線・ケーブル材料市場インサイト

日本の電線・ケーブル材料市場は、電力・通信網の高度化に伴い需要が増加しています。耐熱性・耐久性・柔軟性が製品評価の重要要素です。新素材の採用により軽量化と信頼性向上が進んでいます。再生材料利用や環境配慮型製品開発が進行中です。高周波伝送や通信品質確保のための技術開発が進んでいます。建築・産業用途向けの多様化ニーズが市場拡大を支えています。生産効率向上や品質管理体制の強化が進んでいます。安全規格遵守が市場信頼性向上に寄与しています。国内外の供給網拡充が市場安定性を高めています。総じて高性能化・多用途化・環境対応が市場成長を牽引しています。

市場のダイナミクス

ワイヤーおよびケーブル材料の市場動向

市場の成長をサポートするための再生可能エネルギーと持続可能な慣行に焦点を当てています

太陽光、風、などの再生可能エネルギー源水力発電、電力を効率的に生成および配布するために、特殊なケーブルングソリューションが必要です。これらの発電方法は、多くの場合、より高い電圧で電力を生成し、最小限の損失でこのエネルギーを長距離にわたって伝達できるケーブルが必要です。たとえば、沖合の風力タービンには、タービンによって生成された電力と海の過酷な環境条件の両方を処理できるケーブルが必要です。沖合の風力発電所用に設計された潜水艦ケーブルは、塩水腐食、高い圧力、および温度極端な耐性に抵抗することができなければなりません。これらのアプリケーションで使用されているケーブルは、断熱材とシース材料を強化して特別に設計されています。太陽光発電所には、太陽光発電(PV)パネルをグリッドに接続し、ソーラーアレイ内のパネル間で接続できるケーブルが必要です。これらのケーブルは、紫外線、高温、およびその他の環境要因に耐性がなければなりません。通常、XLPEやPVCなどのUV耐性材料で作られたソーラーケーブルは、耐火性とエネルギー効率のためにさらに改善されています。

- アジア太平洋地域では、2023年の947億4,000万米ドルから2024年には102.06億米ドルまでのワイヤーおよびケーブル材料市場の成長が目撃されました。

さらに、グリーンビルディングプラクティスへの関心の高まりは、持続可能なワイヤーとケーブルソリューションの需要を促進することです。最新の建設では、エネルギー効率の高いケーブルは、照明、HVAC、および電気荷重を管理するシステムに不可欠です。これらのアプリケーションで使用されるワイヤとケーブル材料は、有毒物質がないため、リサイクル可能な材料で作られているなど、厳格な環境基準を満たす必要があります。

マーケットドライバー

市場の成長を促進するためのワイヤーおよびケーブル材料の技術の進歩

技術革新は、市場の成長の背後にある主要な原動力でした。これらの進歩は、ワイヤー製品とケーブル製品のパフォーマンスを改善し、効率、耐久性、持続可能性に対する現代の需要を満たすまったく新しい材料と設計戦略の作成につながります。銅やアルミニウムなどの従来のワイヤーおよびケーブル材料は、冶金やポリマー科学の革新により、大幅な改善が見られました。銅は耐性が低いため、電気伝導率の主要な選択肢のままですが、メーカーは極端な環境条件、腐食、摩耗に耐える能力を継続的に改善しています。アルミニウムは、銅よりも導電性が低いですが、より軽く、費用対効果が高く、特に長距離伝達のための魅力的な代替品になります。

さらに、イノベーションは、金属と高性能ポリマーを組み合わせて、新しい複合材料の開発につながりました。たとえば、銅色のアルミニウムなどのハイブリッド材料は、銅の導電率とアルミニウムの軽量特性を組み合わせて、ケーブルでますます使用されており、効率的で費用対効果の高い製品をもたらします。さらに、絶縁ワイヤーやケーブルで使用される硬化材料は、安全性、耐久性、信頼性を確保するために重要です。ポリマー技術の進歩により、従来のPVC(塩化ポリビニル)と比較して、熱、湿気、化学物質により耐性がある高度な架橋ポリエチレン(XLPE)の発生につながりました。これにより、XLPEは、耐久性と安全性が最重要である、送電、産業環境、再生可能エネルギーの設置での使用に特に適しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の抑制

市場の成長を制限するための原材料価格のボラティリティ

ワイヤーやケーブル生産で使用される原材料の価格、銅、アルミニウム、プラスチックは、大きな変動を経験し、ワイヤーとケーブルの製造の全体的なコストに直接影響を与え、メーカーとエンドユーザーにとって大きな課題を抱えています。グローバルなサプライチェーンの混乱、地政学的な緊張、自然災害、およびこれらの商品の需要の変化など、いくつかの要因は、しばしばこのボラティリティを促進します。

プラスチックやゴムなどの断熱に使用される原材料は、石油化学物質と石油の価格の変動による価格の上昇も受けます。非生分解性および危険物の使用に関する環境への懸念と規制上の圧力は、サプライチェーンに複雑さの層を追加し、価格に影響を与え、材料の可用性を制限します。

世界が環境の持続可能性と気候変動により重点を置くにつれて、ワイヤーとケーブルの材料市場は、より厳格な環境規制に準拠するよう政府や環境機関からの圧力を高めています。ケーブルの生産には、多くの場合、PVC(ポリ塩化ビニル)や鉛などの有害な化学物質や材料の使用が含まれます。これらは、人間の健康と環境の両方に有害な影響を与える可能性があります。

市場機会

市場の成長を促進するためのスマートグリッドテクノロジーの進歩

スマートグリッドデジタル通信および監視技術を使用して、電力分布の効率、信頼性、柔軟性を向上させる高度な電気システムです。これらのシステムは、特殊なケーブルに大きく依存して電力とデータの両方を送信し、ワイヤーメーカーとケーブルメーカーに新しい機会を生み出しています。

スマートグリッドには、スマートメーター、センサー、通信ケーブルシステムなどのさまざまなテクノロジーが組み込まれており、リアルタイムの監視と電力分布の制御が可能です。スマートグリッドで使用されるケーブルは、電源とデータの両方の信号を運ぶことができる必要があります。これには、情報を効率的かつ安全に送信できる高度な材料の開発が必要です。銅と光ファイバーのケーブルは、スマートグリッドアプリケーションで一般的に使用されており、銅は送電の主要な材料として機能し、光ファイバー高速データ通信を可能にするケーブル。

電力の送信に加えて、スマートグリッドでは、グリッドのさまざまなコンポーネントを接続および同期するための通信ケーブルが必要です。これらのケーブルは、エネルギー使用量の監視、障害検出、グリッド操作の最適化を促進するために、双方向通信をサポートする必要があります。製造業者は、干渉なしにデータ信号が送信され、ケーブルが配電式ネットワークの環境条件に耐えることができるように、シールドと断熱特性の改善と断熱特性を備えたケーブルを開発しています。

市場の課題

サプライチェーンの混乱と地政学的な緊張は市場の成長を妨げる可能性があります

サプライチェーンの混乱と地政学的な緊張は、ワイヤーおよびケーブル材料の市場の成長を妨げる可能性のある重要な要因です。業界は、銅、アルミニウム、ポリマーなどの原材料の安定した供給に大きく依存しています。これらは、世界のサプライチェーンの課題によって引き起こされる物流、輸送の遅延、生産停止に対して脆弱です。貿易戦争、制裁、地域の紛争を含む地政学的な緊張は、貿易ルートを混乱させ、関税を増やし、原材料の利用可能性に不確実性を生み出すことにより、これらの問題をさらに悪化させます。

さらに、地政学的な不安定性による入力価格の変動は、製造業者の利益率を絞ることにつながる可能性があります。これらの組み合わせた要因は、投資を阻止し、プロジェクトを遅らせ、ワイヤーおよびケーブル材料の需要を削減し、最終的に市場の成長を妨げる可能性があります。セクターの企業は、サプライチェーンを多様化し、地元の調達に投資し、リスク軽減戦略を採用して運用を維持し、競争力を維持することにより、これらの複雑さをナビゲートする必要があります。

Covid-19の影響

Covid-19のパンデミックは世界市場を大幅に破壊し、さまざまな最終用途産業で生産、サプライチェーン、需要に影響を与えました。多くの国が封鎖を課し、工場の閉鎖と労働力不足につながりました。これは、銅、アルミニウム、断熱ポリマーなどの主要な原材料の生産と輸送に特に影響しました。サプライチェーンのボトルネックは、国際貿易の制限と相まって、メーカーの遅延とコストの増加を引き起こしました。原材料の入手可能性の低下は、価格のボラティリティにもつながり、市場の安定性をさらに緊張させました。

パンデミックの初期段階での建設、自動車、および産業部門の減速により、ワイヤーおよびケーブル材料の需要が急激に低下しました。大規模なインフラストラクチャプロジェクトが延期され、製造工場は、健康制限と経済的不確実性のために能力を低下させて運営されていました。ワイヤーおよびケーブル材料の主要な消費者である自動車産業は、車両の生産が大幅に低下し、ワイヤーハーネスやその他の電気部品の需要を減らしました。

貿易保護主義と地政学的影響

ワイヤーおよびケーブル業界は、グローバルインフラストラクチャの重要な要素であり、エネルギー伝達のための材料を供給します。通信、建設、および産業用アプリケーション。ただし、ワイヤとケーブルの材料の需要は、貿易保護主義と地政学的な緊張にますます影響を受け、サプライチェーンを混乱させ、市場のダイナミクスを変え、世界貿易の流れに影響を与えます。

銅、アルミニウム、ポリマーなどの多くのワイヤーおよびケーブル材料は、さまざまな地域の関税の影響を受けます。たとえば、米国と中国の貿易戦争は、中国製の材料に対する関税の増加、製造業者のコストの引き上げ、サプライチェーンの混乱をもたらしました。原材料のコストが高くなると、需要を削減したり、製造業者が代替サプライヤーを求めたりすることができます。

さらに、中国からの西洋経済のデカップリングと、新しい貿易ブロックの出現(たとえば、米国とEUのパートナーシップや中国のベルトおよび道路イニシアチブ)は、サプライチェーンを再構築しています。企業はリスクを軽減するためにサプライヤーを多様化していますが、この移行は費用がかかり、時間がかかります。さらに、保護主義者の政策はグローバル市場の断片化につながり、地域のサプライチェーンがより孤立しています。これにより、さまざまな地域での需要の成長と価格設定の格差が不均一になる可能性があります。

研究開発(R&D)トレンド

R&Dの取り組みは、再生可能エネルギーなどの新興技術のニーズを満たすために、ワイヤおよびケーブル材料の電気的、機械的、熱、環境特性の改善に焦点を当てています。電気自動車(EV)、5Gネットワーク、およびスマートグリッド。

高性能断熱材は、優れた電気特性、熱安定性、環境ストレスに対する耐性により、断熱材に広く使用されています。 R&Dは、高電圧アプリケーションのパフォーマンスの向上に焦点を当てています。さらに、研究者は、ワイヤーとケーブルの生産の環境への影響を減らすために、ポリラトン酸(PLA)やバイオベースのポリエチレンなどの生分解性および再生可能材料を調査しています。

セグメンテーション分析

製品タイプ別

電気伝導率における本質的な役割により、導体材料セグメントは支配的でした

製品タイプに基づいて、市場は断熱材と導体材料に分類されます。

指揮者の材料セグメントは、2024年に世界市場で最も高いシェアを保持し、予測期間中に有意な年間成長率を記録すると推定されています。通常、銅またはアルミニウムから作られた導体は、優れた電気伝導率のために選択され、電気の効果的な流れが可能になります。銅は、その優れた導電率、柔軟性、耐久性のために広く好まれています。同時に、アルミニウムは、軽量と費用対効果のため、電力伝達ラインなどの大規模なアプリケーションでよく使用されます。ワイヤーまたはケーブルのコアとして、指揮者のサイズ、形状、および材料は、現在の運搬能力と全体的なパフォーマンスに直接影響します。

指揮者を囲むのは、市場で大幅な成長率を持つと予想される断熱材です。断熱材は、電気漏れを防ぎ、導体を環境要因から保護し、操作中にユーザーの安全を確保するのに役立ちます。一般的な断熱材が含まれます塩化ポリビニル(PVC)、ポリエチレン(PE)、架橋ポリエチレン(XLPE)、およびゴム。これらの材料は、誘電強度、熱安定性、柔軟性、水分、化学物質、摩耗に対する耐性に基づいて選択されます。断熱材は指揮者を保護し、高温、屋外での使用、産業環境などの特定の環境に対するケーブルの適合性を決定します。一緒に、導体と断熱材は、多様な用途でのワイヤとケーブルの信頼できる安全な操作を保証します。

アプリケーションによって

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

住宅、商業、産業の建物で広く使用されているため、電子ワイヤセグメントLED

アプリケーションにより、市場は電子ワイヤーにセグメント化され、電源ケーブル、柔軟で特殊なケーブル、コントロールと計装ケーブル、および通信ケーブル。

電子ワイヤセグメントは、2024年に最大のグローバルワイヤおよびケーブルマテリアル市場シェアを占めています。電子ワイヤは、主に電気配線用の住宅、商業、工業用の建物で使用される断熱ワイヤです。それらは、建物内で安全に電流を運ぶように設計されています。彼らは、日常生活における電子機器への電化と依存の増加により、市場を支配することが期待されています。

電源セグメントは、ある場所から別の場所に電力を送信するために使用されるため、かなりのシェアを保持しています。これらは、低電圧、高電圧を含むさまざまな電圧レベルに分類できます。 柔軟で特殊なケーブルセグメントは、2024年に24.6%の株式を保有すると予想されています。

電力ケーブルの需要は、再生可能エネルギーさまざまなセクターのプロジェクトとインフラ開発。

ワイヤーおよびケーブル材料市場の地域見通し

地域に基づいて、市場はアジア太平洋、北米、ラテンアメリカ、中東とアフリカ全体で研究されています。

アジア太平洋

Asia Pacific Wire and Cable Materials Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、地域の発展途上国からの需要が高いため、2024年に市場で支配的なシェアを獲得しました。インド、中国、東南アジア諸国を含む各国は、建設および建設産業の急速な拡大により、ワイヤやケーブルの推進需要を目の当たりにしています。

中国は2024年に大手市場シェアを占め、7465億米ドルと評価されました。中国は、ワイヤーおよびケーブル材料の最大のメーカーであり消費者です。製造業者は、製造工場をデジタル化、新しい機器、プロセスエンジニアリング、自動化を含むスマートプラントに変換しています。さらに、企業はまた、建設業界向けのワイヤーとケーブル材料を生産するための新しい技術を採用しています。

- 中国では、2024年に柔軟なケーブルセグメントが24.7%の市場シェアを保持すると推定されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパのワイヤおよびケーブル材料の需要は、特に自動車、製造、電子部門のドイツの強力な産業基地により、大幅に拡大すると予想されています。これらの産業では、車両のワイヤーハーネスや配電システムなど、さまざまなアプリケーション用のワイヤとケーブルの信頼できる供給が必要です。ヨーロッパの残りには、ロシア、ポーランド、オランダ、デンマーク、スウェーデンなどの国が含まれます。 これらの国は、現代の建設方法の採用と高度な生産慣行の増加に関連する市場の成長を推進しています。

北米

北米の市場の成長は、現代の建設方法と高度な製品生産慣行の採用の増加によって推進されています。この地域はまた、HVDCケーブルなどの高電圧送電システムに対する需要の増加を目撃しています。さらに、手頃な価格の住宅の急増や教育施設や病院などの公共インフラストラクチャなどの要因は、ワイヤーやケーブル材料の必要性の高まりに貢献しています。構築技術の技術的進歩は、この傾向をさらにサポートしています。米国は2024年に最大のシェアを占めており、予測期間中に支配を継続すると予想されています。国の市場の成長は、現代の建設方法の採用の増加と高度な製品生産慣行に関連しています。

ラテンアメリカ

ラテンアメリカ市場は、人口増加からの強い住宅需要のために成長すると予想されています。ブラジルは、ラテンアメリカでワイヤーとケーブルの最大の市場であり、その大規模な人口、産業基盤、およびインフラストラクチャプロジェクトによって推進されています。ブラジルは、電力伝達ラインで使用されているアルミニウムの重要な生産者でもあります。メキシコは、特に自動車および電子産業向けの主要な製造ハブであり、ワイヤーとケーブルの需要を促進しています。米国への近さと強力な輸出指向産業は、産業ケーブルの需要を増やし続けています。

中東とアフリカ

中東とアフリカの需要は、大規模な建設、エネルギープロジェクト、および通信ネットワークの拡大によって推進されています。サウジアラビア、アラブ首長国連邦、南アフリカなどの国々は、堅牢なインフラ投資と成長エネルギーセクターのために、主要な消費者です。エジプトの活況を呈している建設業界と再生可能エネルギーイニシアチブへの焦点の拡大は、ワイヤとケーブルの需要の高まりに貢献しています。

競争力のある風景

主要業界のプレーヤー

主要なプレーヤーは、市場での優位性を維持するために製品開発戦略を採用しました

Exxon Mobil Corporation、Dow Inc.、BASF SE、DuPont、およびITW Formexは、市場の主要なプレーヤーです。企業による主要な投資は、持続可能性とパフォーマンスに対する進化する需要に対処する添加物の開発にあります。さらに、企業は新製品を開発し、能力を獲得するためのパートナーシップを形成しています。原材料サプライヤーおよび金属製造業者とのパートナーシップは、市場のプレーヤーが世界的に存在感を高め、競争でマークを維持するために使用する戦略です。

キーのリストワイヤーおよびケーブルマテリアル会社が紹介しました

- Celanese Corporation(私たち)

- BASF SE(ドイツ)

- Henan Jinhe Industry Co.、Ltd(中国)

- アルファガリー(私たち)

- デュポン(私たち)

- Dow Inc.(米国)

- ITW Formex(米国)

- ernantas(ドイツ)

- Exxon Mobil Corporation(米国)

- ディートリッヒ・ミューラーGmbh博士(ドイツ)

主要な業界の開発

- 2024年9月 - ダウは、ケーブルジャケット用のRevoloopリサイクルプラスチック樹脂の新しいラインを導入しました。これは、消費者のリサイクル(PCR)材料をケーブルジャケットに組み込むように設計されています。この革新的な製品は、プラスチック使用に対するより循環的なアプローチを提供することにより、顧客の持続可能性の目標をサポートすることを目的としています。

- 2024年7月 - Dowは、広く使用されているEPDMゴム材料のバイオベースのバージョンであるNordel Ren Ethylene Propylene Diene Terpolymers(EPDM)を発売しました。この持続可能な代替品は、自動車、インフラストラクチャ、および消費者アプリケーションを対象としており、再生可能材料への業界の移行に貢献しています。

- 2024年6月 - ワイヤーおよびケーブル用途向けの革新的なポリマーソリューションの世界的に有名なプロバイダーであるOrbia Polymer Solutions(Alphagary)は、Shakunポリマーと協力して、アメリカの半導電性化合物の新しいシリーズを導入しました。ワイヤーとケーブル市場ブランド名Escontekの下。一連の半導管化合物は、並外れた性能と信頼性を提供し、この地域の独自の物理的および電気的要件を満たすように特別に調整されています。

- 2024年2月 - Elantasは、BreitenbachのVon Rollサイトに高電圧断熱材のための最高の持続可能なテクノロジーハブを作成するための多額の投資を発表しました。 2024年から2026年にかけて、同社は1380万米ドルを投資してBüsserachでの事業を統合し、既存の建物を最高の技術と持続可能性基準にアップグレードします。

- 2024年1月 - BASFはそれを拡張しました熱可塑性ポリウレタン(TPU)Zhanjiang Verbundサイトに植えます。新しい工場は、世界中のBASFにとって最大の単一TPU生産ラインです。スマートファクトリーは、自動化されたガイド付き車両や、効率の改善につながる高度な自動化システムなど、高度な技術で構築されています。この工場により、BASFはアジア太平洋地域でのTPUの成長市場需要を満たすことができます。特に、産業、エモービリティ、新しいエネルギーセグメント、および中国およびアジア太平洋の主要な顧客産業に近づくことができます。

報告報告

このレポートは、市場の詳細な分析を提供します。大手企業、製品タイプ、アプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場への洞察と現在の業界の動向を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGR 5.0% |

|

セグメンテーション |

製品タイプ別

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に1,809億4,000万米ドルと評価され、2034年までに2,566億7,000万米ドルに達すると予測されている。

5.0%のCAGRを記録すると、市場は予測期間中に着実な成長を示す予定です。

アプリケーションごとに、電子ワイヤアプリケーションセグメントが2025年に市場をリードしました。

アジア太平洋地域は、2025年に最高の市場シェアを獲得しました。

ワイヤーおよびケーブル材料の技術的進歩は、市場の成長を促進する重要な要因です。

製品の採用を促進するための電子ワイヤアプリケーションからの需要の高まり。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート