可塑剤市場規模、シェアおよび業界分析、種類別(フタル酸エステル類および非フタル酸エステル類)、用途別(電線およびケーブル、床材および壁材、フィルムおよびシート、消費財、コーティング布地など)、および地域予測、2026~2034年

主要市場インサイト

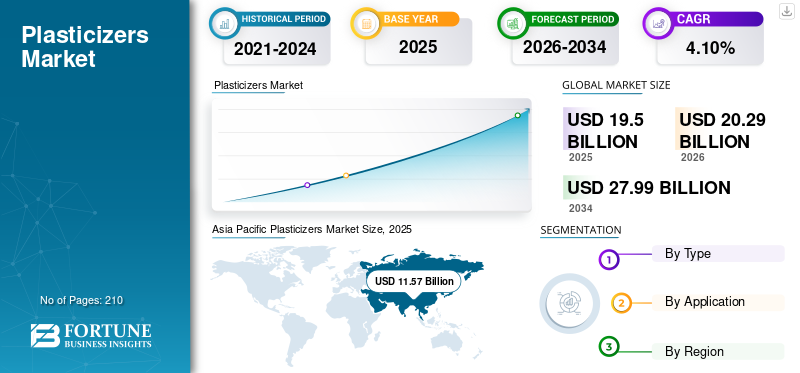

世界の可塑剤市場規模は、2025年に195億米ドルと推定されています。市場は2026年の202億9,000万米ドルから2034年までに279億9,000万米ドルに増加し、2026年から2034年まで4.10%のCAGRで拡大すると予想されています。アジア太平洋地域が可塑剤市場を独占し、59.37%の市場シェアを占めています。 2025年。

可塑剤市場は、さまざまなプラスチック材料を軟化させ、柔軟性を向上させるために使用される化学物質の生産に関わる急速に成長している産業です。製品の需要は、自動車、建設、包装などの業界の幅広い用途での使用によって促進されています。フタル酸エステル、アジピン酸エステル、トリメリット酸エステルは、市場で最も一般的に使用されている材料の一部です。環境に優しいバイオベースの可塑剤に対する需要の高まりにより、市場への新製品の導入も行われています。

現在、アジア太平洋地域が可塑剤の最大の消費国であり、ヨーロッパ、北米がそれに続く。さまざまな業界におけるプラスチック製品の需要の増加により、市場は今後数年間着実な成長を続けると予想されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の可塑剤市場の概要と主要指標

市場規模と予測:

- 2025年の市場規模:195億ドル

- 2026年の市場規模:202億9,000万ドル

- 2034 年の予測市場規模: 279 億 9,000 万ドル

- CAGR: 2026 ~ 2034 年で 4.10%

市場占有率:

- アジア太平洋地域は、建設活動の拡大、都市化の進行、中国やインドなどの新興国全体での軟質PVC製品の需要の増加により、2025年には可塑剤市場で59.37%のシェアを獲得し、独占しました。

- タイプ別では、フタル酸エステルは建設、自動車、医療分野にわたる広範な用途と費用対効果の高さにより、予測期間を通じて最大の市場シェアを維持すると予想されます。

主要な国のハイライト:

- 中国:急速な都市化とインフラの成長により、特に建設および電線・ケーブル分野でフタル酸エステル系可塑剤の消費が増加し続けています。

- 米国: 自動車および医療分野におけるフレキシブル PVC の高い需要が着実な成長を支えています。非フタル酸エステル代替品に対する規制の焦点も市場を形成しています。

- インド: 不動産およびインフラプロジェクトの急増により、PVC ベースのパイプ、床材、および電気用途における可塑剤の需要が高まっています。

- ヨーロッパ: フタル酸エステル系可塑剤から非フタル酸系可塑剤およびバイオベースの可塑剤への移行を求める強い規制圧力により、イノベーションと持続可能な製品開発が促進されています。

可塑剤市場動向

非フタル酸系可塑剤へのシフトが加速 新たな潮流を生み出す

人間の健康と環境に対するフタル酸エステル類の悪影響についての意識の高まりにより、近年、非フタル酸エステル系可塑剤への大きな移行が見られます。フタル酸エステルは、製造時に可塑剤として一般的に使用される化学物質のグループです。プラスチックより柔軟で耐久性があります。しかし、それらは生殖や発育の問題を含むいくつかの健康上の問題に関連していると考えられています。非フタル酸エステルは、従来のフタル酸エステル系可塑剤に代わる、より安全で環境に優しい代替品と考えられています。これらは再生可能な資源から作られており、生分解性であるため、より持続可能な選択肢となります。また、毒性も低く、健康上の問題を引き起こすリスクも低くなります。

非フタル酸エステル系可塑剤への移行は、政府の規制、消費者の需要、企業の持続可能性への取り組みなどのさまざまな要因によって推進されています。多くの国が消費者製品へのフタル酸エステル類の使用を制限する規制を導入しており、企業はより安全な代替品を探すことを余儀なくされている。さらに、消費者は購入する製品が環境や健康に与える影響をより意識するようになり、より安全で持続可能な製品を選択するようになりました。持続可能な慣行を採用する企業が増えるにつれ、非フタル酸エステル系可塑剤への移行は今後も続くと予想されます。この傾向は、革新的で環境に優しい可塑剤開発の新たな機会を生み出し、世界の可塑剤業界の成長をさらに推進すると予想されます。 アジア太平洋地域は、2021年の98億6000万米ドルから2022年には132億6000万米ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

可塑剤市場の成長要因

さまざまな最終用途産業、特に建設や自動車からの需要が高まり、製品の採用が急増

可塑剤は、プラスチックの柔軟性、耐久性、加工性を向上させるために使用される化学添加剤です。これらは、建設、自動車、包装などのさまざまな最終用途産業で広く使用されています。これらの業界における製品需要の増大は、プラスチックの性能と特性を向上させる能力に起因していると考えられます。建設業界では、コンクリートやモルタルの製造において、加工性や耐久性を向上させるために主に可塑剤が使用されています。これらは、混合に必要な水分含有量の削減に役立ち、その結果、より強くて密度の高いコンクリートが得られます。さらに、コンクリートの混合や輸送に必要なエネルギー消費量の削減にも役立ちます。

自動車産業では、ダッシュボード、ドアパネル、バンパーなどのさまざまな内外装部品の製造に可塑剤が使用されています。この製品は、これらのコンポーネントの柔軟性、耐衝撃性、熱安定性の向上に役立ち、コンポーネントの耐久性と耐久性が向上します。包装業界では、可塑剤は、食品やその他の消費財の包装や保護に使用される柔軟なフィルムやシートの製造に使用されます。これらはフィルムの柔軟性と耐久性を向上させ、引き裂きや穴あきに対する耐性を高めます。

プラスチックの特性と性能を向上させるために、さまざまな最終用途産業における可塑剤の需要の高まりは今後数年間続くと予想されます。さらに、環境に優しく持続可能な可塑剤の開発は、業界に新たな成長の機会を生み出すことが期待されています。

抑制要因

フタル酸エステル系可塑剤の使用に関する厳しい規制が市場の成長を妨げる可能性がある

フタル酸系可塑剤は、玩具、食品包装、床材、床材などのさまざまなプラスチック製品に広く使用されています。医療機器柔軟性、耐久性、透明性などのプラスチックの物理的特性を向上させる能力があるためです。しかし、それらの潜在的な健康および環境リスクに対する懸念の高まりにより、その使用に対する厳格な規制が導入されるようになりました。フタル酸エステル系可塑剤は、発生毒性、生殖毒性、内分泌かく乱、発がん性など、さまざまな健康への悪影響と関連しています。さらに、これらの可塑剤は生分解性ではなく、環境中に長期間残留する可能性があり、野生動物や生態系に脅威を与える可能性があります。

これらの懸念に対処するために、世界中の規制当局は、さまざまな製品、特に子供や幼児向けの製品におけるフタル酸エステル系可塑剤の使用に制限を課しています。例えば、欧州連合は玩具や育児用品への特定のフタル酸エステル類の使用を禁止しており、米国は子供用玩具や育児用品への一部のフタル酸エステル類の使用を制限しています。これらの規制の結果、メーカーはより安全で環境に優しい代替可塑剤をますます求めています。この傾向は、将来的にフタル酸エステル系可塑剤の市場シェアの低下につながる可能性があります。

可塑剤市場セグメンテーション分析

タイプ別分析

フタル酸エステル類セグメントは可塑剤として様々な業界で有効であり、圧倒的なシェアを誇る

種類に基づいて、市場はフタル酸エステルと非フタル酸エステルに分類されます。

フタル酸エステル類セグメントが市場を支配しています。フタル酸エステルは、プラスチックの製造に一般的に使用される化学添加剤の一種です。これらは、プラスチックの柔軟性、耐久性、耐摩耗性を高める上で重要な役割を果たします。そのため、建設、自動車、包装、医療などのさまざまな業界で非常に人気があります。また、フタル酸エステル系は低コストで汎用性が高いため、多くの用途に使用されています。これらは、パイプ、ケーブル、床材などの PVC 製品の製造や、IV バッグやチューブなどの医療機器の製造に使用されます。これらの製品は柔軟性と耐久性を備えており、医療現場での使用に安全かつ効果的です。

非フタル酸エステル系可塑剤は、その汎用性と安全性から幅広い産業で使用されています。これらの可塑剤はこれらの製品に柔軟性と耐久性を与え、さまざまな環境で安全かつ効果的に使用できるようにします。自動車産業では、ダッシュボードやシートカバーなどの車内の製造に非フタル酸エステルが使用されています。また、包装業界でも、食品包装などの軟包装材料を作成するために使用されます。さらに、非フタル酸エステル材料は、医療業界でチューブや弾性バッグなどの医療機器を製造するために使用されています。これは、予測期間全体で製品の最も速い成長を示しています。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ワイヤー&ケーブルセグメントは安全性と有効性により主要なシェアを保持

市場は用途ごとに、ワイヤーとケーブル、床材と壁材、フィルムとシート、消費財、コーティングされた生地、その他。

ワイヤーおよびケーブル部門が主要なシェアを占めており、可塑剤に対する大きな需要があります。 PVC ベースのワイヤとケーブルには、製品に柔軟性と耐久性を与えるために可塑剤溶液が必要です。非フタル酸エステル系可塑剤は、その安全性と有効性により、この業界でよく選ばれています。これらは、ワイヤやケーブル用の高品質の PVC 絶縁体およびジャケットの作成に使用され、送電、通信、自動車産業などの幅広い用途に適しています。これはワイヤやケーブルの安全性と信頼性を確保する上で重要な役割を果たしており、ワイヤやケーブルはさまざまな産業にとって不可欠なコンポーネントとなっています。

- 床材および壁材セグメントは、2026 年に 20.37% のシェアを保持すると予想されます。

床材および壁紙セグメントは顕著な市場シェアを占めており、予測期間中に顕著な成長率で成長すると予想されます。可塑剤は、ビニル床材、壁材、およびその他の種類のプラスチック材料に添加されて、その性能と外観を向上させるため、床材および壁材業界で一般的に使用されています。フタル酸エステルを含まない可塑剤は、その安全性のため、この業界では多くの場合好まれています。これらは、住宅、商業、産業空間を含む幅広い用途に適した高品質の床材および壁材製品の製造に使用されます。これにより、これらの製品は交通量の多さ、湿気、その他の環境要因に耐えられることが保証され、さまざまな環境で信頼性が高く長持ちするオプションとなり、今後数年間の市場の活性化に役立ちます。

地域分析

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

Asia Pacific Plasticizers Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

アジア太平洋地域は、2025 年の評価額が 115 億 7000 万米ドル、2026 年には 120 億 5000 万米ドルとなり、市場を独占しました。アジア太平洋地域は可塑剤の主要消費国であり、世界市場で圧倒的なシェアを占めています。この地域の製品需要は、建設産業の成長、都市化の進行、人口の可処分所得の増加によって牽引されています。この地域は、中国やインドなどのいくつかの新興経済国の本拠地でもあり、PVCベースの製品の需要が急増しており、それによって可塑剤の需要が高まっています。

北米

北米市場は今後数年間で大幅な成長が見込まれています。米国は北米市場に大きく貢献しており、大きなシェアを占めています。建設、自動車、医療などのさまざまな最終用途産業における軟質 PVC の需要の増加が、北米市場の成長を促進する重要な要因として挙げられています。

- 米国では、床材および壁材セグメントは 2022 年に 20.41% の市場シェアを保持すると推定されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

過去 10 年間、ヨーロッパは著しい産業発展を記録しました。環境に優しい非フタル酸エステル系可塑剤の需要の増加は、欧州市場の主要なトレンドと考えられています。従来のフタル酸エステル系製品に伴う環境や健康への危害に対する懸念が高まっているため、この地域の製造業者は非フタル酸エステル系のバイオベース可塑剤の開発に注力している。

ラテンアメリカ

ラテンアメリカでは、特にワイヤーとケーブル、床材と壁材、消費財などの業界で製品需要が急増しており、この地域の市場成長を促進しています。メキシコ、ブラジル、アルゼンチンなどの国々がラテンアメリカ市場に大きく貢献しています。

中東・アフリカ市場

中東およびアフリカ市場は、インフラ開発への投資増加とプラスチック産業の急速な成長により、サウジアラビアが牽引して大幅な成長を記録すると予想されています。この地域での自動車および建設活動の成長も、今後数年間でこの材料の需要を促進すると見込まれています。

可塑剤市場の主要企業のリスト

新製品の開発と生産能力の拡大は、市場での存在感を高めるために業界関係者が展開する重要な戦略的取り組みです

市場で活動している著名なプレーヤーは、BASF SE、Exxon Mobil Corporation、Eastman Chemical Company、Evonik Industries AG、Avient Corporation などです。企業は、市場での競争力を確保するために、生産能力の拡大、合弁事業、新製品の発売、パートナーシップ、買収などに取り組んでいます。

BASF SE は、ヨーロッパと北米で強い存在感を示しています。同社は、業界の専門ソリューションを提供する地域最大のサプライヤーです。石油化学製品そして特殊化学品。同様に、他の主要な市場プレーヤーも、強力な流通チャネル、強力な地域的存在感、および多様な製品提供を確立しています。

プロファイルされた主要企業のリスト:

- BASF SE (Germany)

- Exxon Mobil Corporation (U.S.)

- Eastman Chemical Company (U.S.)

- Evonik Industries AG (Germany)

- Nan Ya Plastics Corporation (Taiwan)

- UPC Technology Corporation (Taiwan)

- LG Chem Ltd. (South Korea)

- Aekyung Chemical (South Korea)

- Kao Corporation (Japan)

- Avient Corporation (U.S.)

主要な業界の発展:

- 2023年8月 –ドイツの特殊化学会社であるランクセスは、持続可能性推進の一環として、アジピン酸ジヒドラジド-2-エチルヘキシルエステル(ADH)と呼ばれる新しい可塑剤を発売しました。新しい可塑剤は再生可能な原料から作られており、フタル酸エステル類や重金属を含まないため、従来の可塑剤に代わる環境に優しい代替品となります。

- 2023年6月 –KLJ グループは、可塑剤と無水フタル酸の新しい生産施設の委託に 1 億 4,500 万ドルを投資しました。グジャラート州バルーチにあるこの新しい施設は、この種の施設としてはインド最大の施設の一つで、年間10万トンの可塑剤と5万トンの無水フタル酸を生産する能力がある。新しい施設の稼働は、KLJ グループのポートフォリオを拡大する取り組みの一環です。特殊化学品可塑剤やその他の化学薬品の大手メーカーとしての地位を強化します。

- 2022年11月 –エボニックは、チェコの化学会社 DEZA と、低粘度可塑剤であるトリメリット酸トリイソノニル (TINTM) の製造に関する覚書を締結しました。この契約に基づき、エボニックはDEZAに自動車内装、食品包装、医療機器などのさまざまな用途に使用されるTINTMを製造する技術を提供することになる。この提携により、両社は製品ポートフォリオを拡大し、欧州で高まる特殊化学品の需要に対応できるようになります。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

市場レポートは、市場の詳細な分析を提供し、主要企業、製品、アプリケーションなどの重要な側面に焦点を当てています。このレポートはまた、市場動向に関する洞察を提供し、重要な業界の発展に焦点を当てています。このレポートには過去のデータが含まれており、世界、地域、国レベルでの収益成長を予測し、業界の最新の市場動向と機会を分析しています。上記の要因に加えて、レポートには、近年の市場の成長に寄与するさまざまな要因が含まれています。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 4.10% |

ユニット | 価値 (10 億米ドル);量(百万トン) |

セグメンテーション | タイプ別

|

用途別

| |

地理別

|

よくある質問

Fortune Business Insights によると、世界の可塑剤市場規模は 2026 年に 202 億 9 千万米ドルと評価され、2034 年までに 279 億 9 億米ドルに成長すると予想されており、2026 年から 2034 年の間に 4.10% の CAGR を記録します。

CAGR 4.10% で成長する市場は、予測期間 (2026 ~ 2034 年) にわたって安定した成長を示すでしょう。

可塑剤市場の成長は主に、建設、自動車、包装などの最終用途産業からの需要の増加によって推進されています。プラスチックの柔軟性と耐久性を向上させる能力と、PVC ベースの製品の使用の増加により、市場の需要が大幅に増加しています。

アジア太平洋地域は、2025 年に 59.37% の市場シェアを誇り、可塑剤市場を独占しました。中国やインドなどの国の急速な工業化、インフラの成長、可処分所得の増加が、この地域のリーダー的地位に貢献しています。

可塑剤市場の主な傾向は、規制の厳格化、環境への懸念の高まり、フタル酸エステル系可塑剤のより安全で持続可能な代替品を求める消費者の需要の高まりにより、非フタル酸系可塑剤やバイオベースの可塑剤への移行です。

世界的な厳しい規制により、特にヨーロッパと北米では、潜在的な健康と環境リスクのため、フタル酸エステル系可塑剤の使用が制限されています。これにより、メーカーは非フタル酸エステル代替品の採用を奨励し、従来の可塑剤の需要に影響を与えています。

ワイヤーおよびケーブル部門は、可塑剤市場で圧倒的なシェアを占めています。可塑剤、特に非フタル酸系可塑剤は、その柔軟性、安全性、熱安定性により、電線やケーブルの PVC 絶縁体や被覆に広く使用されています。

世界の可塑剤市場で事業を展開している主要企業には、BASF SE、Exxon Mobil Corporation、Eastman Chemical Company、Evonik Industries AG、LG Chem Ltd.、および Avient Corporation が含まれます。これらの企業は、市場シェアを拡大するために、製品の革新、生産能力の拡大、戦略的パートナーシップに重点を置いています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。