プラスチック添加剤市場規模、シェアおよび業界分析、タイプ別(可塑剤、難燃剤、安定剤、耐衝撃性改良剤、その他)、最終用途別(包装、建設、自動車、消費財、その他)、および地域予測、2026年から2034年

主要市場インサイト

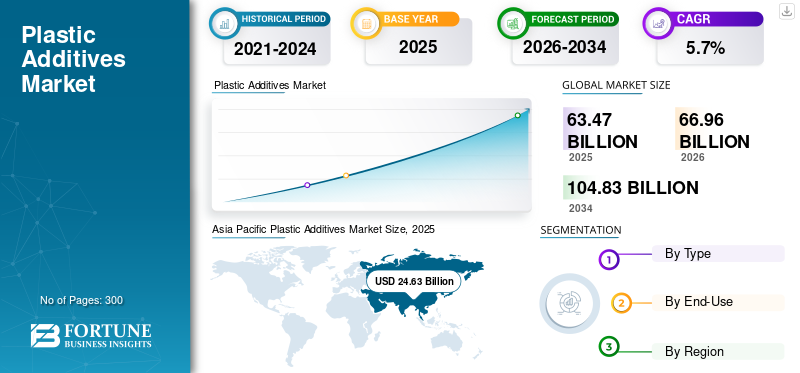

世界のプラスチック添加剤市場は、2025年に634億7,000万米ドルと評価され、2026年の669億6,000万米ドルから成長し、2034年までに1,048億3,000万米ドルに達すると予測されており、予測期間中に5.7%のCAGRを示します。アジア太平洋地域は、2025年には38.8%の市場シェアを誇り、プラスチック添加剤市場を独占しました。さらに、米国のプラスチック添加剤市場は、同国のプラスチック製造セクターの拡大により、2032年までに推定164億4,000万米ドルに達し、大幅に成長すると予測されています。

プラスチック添加剤は、ポリマーの最終用途特性を変更、加工、または重合するために使用される化学物質です。これらは、製品の耐久性、感熱性、強度を向上させるためにポリマーに添加されます。安定剤、加工助剤、改質剤、難燃剤、各種機能剤として幅広く使用されています。可塑剤さまざまな産業用途に。環境や人間の健康への悪影響を理由に、難燃剤やその他の添加剤を管理および規制するために欧州委員会によって施行された厳しい規制により、世界市場規模は拡大すると考えられます。

化学産業は、どの地域においても産業発展の柱の 1 つです。ポリマーは化学部門の主要コンポーネントの 1 つです。新型コロナウイルス感染症(COVID-19)のパンデミックは世界市場に大きな混乱をもたらしました。政府によるさまざまな制限により、商品、原材料、製品の製造と供給が影響を受けました。中国に拠点を置く化学メーカーの多くは、感染拡大により一時的に操業停止に追い込まれた。中国はこれらの添加剤とその原材料の主要市場であり、世界市場から大きな影響を受けました。ロックダウン期間中に原材料の供給が中断され、これらの添加剤や誘導体の製造に影響が及んだ。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界のプラスチック添加剤市場の概要

市場規模と予測:

- 2025年の市場規模:634億7,000万ドル

- 2026年の市場規模:669億6,000万ドル

- 2034 年の予測市場規模: 1,048 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 5.7%

市場占有率:

- アジア太平洋地域は、2025年にプラスチック添加剤市場で38.8%のシェアを占め、2025年の246億3,000万米ドルから2026年には262億2,000万米ドルに増加しました。成長は、中国やインドなどの国での旺盛な包装需要、電子商取引の増加、建設および消費財産業の拡大によって推進されており、中国だけで世界のプラスチック生産量のほぼ30%を占めています。

- 種類別では、可塑剤がさまざまな分野の軟質 PVC 製造で広く使用されていることから、2026 年には最大の市場シェアを獲得しました。

- 最終用途別では、包装ニーズに対する食品グレードおよび医療グレードのプラスチック材料の採用が増加しているため、包装セグメントが市場をリードしました。

- 米国のプラスチック添加剤市場は、国内のプラスチック製造部門の拡大と、包装、自動車、航空宇宙産業からの高い需要に牽引され、2032年までに164億4,000万米ドルに達すると予測されています。

主要な国のハイライト:

- 米国: EPA規制に対応して環境に優しく分解性の添加剤に重点を置いた研究開発に加え、包装、自動車、航空宇宙分野での強い需要が成長を促進しています。

- 中国: 低コスト生産、消費財の大規模製造、家具や電子商取引のパッケージ市場の成長により、アジア太平洋地域を支配しています。

- ドイツとフランス (ヨーロッパ): ヨーロッパ市場は、自動車のイノベーション、軽量コンポーネントの需要、非毒性添加剤の研究開発を促進するフタル酸エステル使用に対する規制圧力の恩恵を受けています。

- ブラジルとメキシコ (ラテンアメリカ): 採掘活動の増加と PPE グレードのプラスチック添加剤の必要性、および食品に安全な包装材料の需要の増加によって成長が促進されました。

- インドと東南アジア: 可処分所得の増加と家具、建設、日用消費財部門の活況がプラスチック添加剤への強い需要を支えています。

- 中東とアフリカ:インフラ開発と建設部門と消費者部門にわたる耐久性のあるプラスチック製品の需要に支えられた市場の拡大。

プラスチック添加剤市場動向

プラスチック汚染に対する意識の高まりが今後の市場動向を牽引

非分解性によるプラスチック廃棄物の蓄積は、過去数十年にわたり世界が直面している主要な問題の 1 つです。ポリマーは家庭用から産業用まで、さまざまな用途に幅広く使用されています。その汚染と土壌や水域への蓄積に関する懸念と意識の高まりにより、生分解性材料の発明が行われました。非分解性物質の使用を減らすために政府当局によって課された厳しい規則プラスチック生分解性市場を大きく牽引してきました。カナダやインドなどの国は、使い捨て製品を廃止すると宣言している。これにより、生分解性を担う製品の需要が高まっています。

メーカーは生分解性ポリマー用の添加剤を製造する傾向にあります。たとえば、2019年12月にエボニックは、プラスチックとゴムをリサイクルするソリューションの開発に焦点を移しました。エボニックが製造する添加剤の 1 つであるベストプラストは、構成モノマーへの分解を伴うリサイクルの主要な製品になると期待されています。もう 1 つの例は、これらの製品と添加剤の強力な製品ポートフォリオを備えている Biotec Environmental です。 EcoPure は、従来のポリマー製品の生分解性指数を高めるために使用される有機添加剤です。

最近、企業は製品の機能性と生分解性を高めるための新製品や強化製品の開発に注力しています。この製品の分解時間を大幅に短縮できる添加剤の発明は、革命的な成果となるでしょう。抽出可能な化合物の数を比例的に増加させる熱酸化と光酸化を促進するために、産業分野で酸化促進添加剤の使用が増加していることは、プラスチック添加剤市場の成長を支える重要なトレンドの1つです。アジア太平洋地域では、プラスチック添加剤市場が2025年の246億3,000万米ドル、2026年の262億2,000万米ドルから成長しました。

新型コロナウイルス感染症(COVID-19)のパンデミックにより、ポリマー向けの抗ウイルス特性を備えた殺菌添加剤の使用をサポートする研究開発への関心が高まっています。たとえば、スイスに本拠を置く抗菌剤製造会社である Sanitized AG は、同社の製品のいくつかが非多孔質表面上のウイルスに対して効果的であると報告しています。これらの製品の有効性は、ISO 21702:2019 に従って独立した研究所によって実施されたテストによって確認されました。これらの添加剤は、ヘルスケア、食品および飲料、輸送、その他の重要な用途に使用されるポリマーに効果的であると主張されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

プラスチック添加剤市場の成長要因

成長を促進するためにさまざまな最終用途産業でプラスチックの採用が増加

プラスチックは、自動車、航空宇宙および防衛、包装、化学、建設、一般製造、エレクトロニクスなどのいくつかの最終用途産業で最も広く使用されている材料の 1 つです。ポリマーの採用の増加は、強度、信頼性、柔軟性、圧力や熱に耐える能力などの優れた特性に起因しており、その誘導品の需要が高まっています。この製品は、木材、金属、複合材料などの従来の材料に比べて安価であるため、それらの代替品となっています。これはひいては市場にプラスの影響を与えることが期待されます。

プラスチックは本質的に軽量であるため、自動車分野で使用されています。これらの材料にさまざまな種類の添加剤を加えると、他の用途分野でも使用できます。たとえば、難燃性添加剤は、建設、航空宇宙、消防用途で使用される場合に使用されます。対照的に、フタル酸エステルを含まない添加剤は、医療用および食品グレードのポリマーの製造に使用されます。

パッケージング分野は、過去数十年にわたって急速な発展を遂げてきました。インスタント食品の需要の増加により、包装に使用される食品グレードのプラスチックの需要も増加しています。さらに、世界中で成長している電子商取引分野はパッケージング分野を推進する主な要因の1つであり、それが市場の成長を押し上げています。軽量化と低コスト化に貢献し、自動車部品の製造にも採用されています。自動車部品の軽量化により燃料消費量が削減され、車両の効率が向上します。自動車用プラスチックのグレードに関して規制当局によって設定されたさまざまな基準により、難燃性添加剤の需要が大幅に増加しています。ほとんどの最終用途産業において従来の材料がポリマーに置き換えられたことにより、この添加剤の需要が大幅に増加しました。

製造部門全体で 3D プリンティング技術の採用が増加し、市場の成長を促進

航空宇宙、自動車、ヘルスケア、消費財などの業界で 3D プリンティング技術の採用が増加しており、プラスチック添加剤の需要が高まることが予想されます。 3D プリントの主な利点の 1 つは、従来の製造方法では実現が困難な複雑な形状やカスタマイズされたデザインを作成できることです。プラスチック添加剤は、機械的強度、熱安定性、表面仕上げを改善することで、3D プリント部品の性能を向上させる上で重要な役割を果たします。

さらに、添加剤により、特定の機能を備えた革新的なデザインの製造を容易にする独自の特性を備えた新素材の開発が可能になります。たとえば、導電性添加剤を使用して 3D プリント電子回路を作成したり、難燃剤を耐火用途向けの材料に組み込むことができます。これは、添加剤メーカーにとって、3D プリンティング業界の進化するニーズに合わせてカスタマイズされた新しい添加剤配合物を革新および開発する機会をもたらし、市場の成長を推進します。

抑制要因

フタル酸エステル類の毒性と環境への影響が市場を妨げる可能性がある

フタル酸エステルは、材料の透明性、柔軟性、耐久性を高める最も一般的に使用される可塑剤の 1 つです。コストが低いため、主に PVC を柔軟にするためや添加剤として使用されています。しかし、フタル酸エステル類に関連して、健康や環境に悪影響を与える可能性がいくつかあります。たとえば、それらはポリマーの製造中に環境中に放出され、生分解性ではありません。これらは、男性不妊症の原因となる可能性のある内分泌かく乱物質でもあります。さらに、空気中の高レベルのフタル酸エステルは揮発性が高いため、体内にその物質が沈着する可能性があります。このような有害な影響は、市場の成長を妨げる可能性があります。

プラスチック添加剤市場セグメンテーション分析

タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

複数の最終用途産業からの需要の高まりにより、可塑剤セグメントが市場を支配

種類に基づいて、市場は可塑剤、難燃剤、安定剤、耐衝撃性改良剤など。可塑剤セグメントは、ポリマー材料の粘度を低下させ、ポリマーの柔軟性を高めるため、2026年には49.76%の市場シェアを占めて市場をリードしました。ポリマーの可塑性は、さまざまな用途分野のさまざまな要件に合わせて変更されます。これらは、製造プロセス中の原材料の取り扱いを容易にし、また、所望の用途に応じて摩擦係数を変更します。最も一般的に使用される製品は、ポリカルボン酸と中程度の長さの鎖の脂肪族または分岐アルコールとのエステルをベースとしています。エステル系可塑剤は、コストと性能、毒性、不揮発性、加工性、母材との相溶性などを評価して選択されます。ただし、全可塑剤の約 90% は軟質 PVC の製造に使用されます。軟質 PVC ポリマーの需要の増加がこの分野を後押しすると予想されます。

難燃剤は、耐火性プラスチック製品を製造するためにポリマーブレンドに添加される難燃性添加剤です。優れた機械的強度、引張特性、耐久性、低コストと軽量、機能性により、航空宇宙および防衛分野で広く使用されています。難燃性添加剤は、高温環境での性能を向上させるためにポリマーブレンドに添加されます。作業員を保護するために作られた PPE キットは通常、耐火性プラスチックで作られています。産業分野における PPE キットの需要の増加により、難燃性添加剤の需要が高まることが予想されます。

改質剤は、樹脂の靭性と耐久性を高めるために使用される添加剤です。プラスチックおよびエンジニアリングプラスチック材料は、高強度が要求される多くの最終用途分野で使用されています。自動車、航空宇宙および防衛、軍事、建設などの分野では、高性能で衝撃に耐える材料が必要であり、ポリマーはコスト効率が高く効率的な代替品と考えられています。耐衝撃性改良剤は、プラスチックの性能、機能性、引張特性、可燃性、熱変形、光学特性、加工性を向上させます。メチルブタジエンスチレン (MBS) やアクリル改質剤などの耐衝撃性改良剤は、他の特性を変えることなく PVC の耐衝撃性を大幅に向上させます。このような強力で耐衝撃性があり、費用対効果の高い添加剤に対する最終用途分野からの高い需要が、耐衝撃性改良剤セグメントを推進すると予想されます。

最終用途分析による

プラスチック製品の選好によりパッケージング部門が主要シェアを占める

市場は、最終用途に基づいて、パッケージング、建設、自動車、消費財、その他に分類されます。包装セグメントは市場を支配し、2026 年には 35.69% の市場シェアを占めました。製品の種類が異なれば、包装には異なる種類の材料が必要になります。透明、食品グレード、医療グレード、不透明、多孔質、耐湿性、耐熱性など、幅広いプラスチック材料が市場で入手可能です。プラスチックは、金属や合金などの他の包装材料に代わる最もコスト効率の高い代替品の 1 つです。さらに、都市部の多忙なライフスタイルにより、インスタント食品の需要が急増しています。食品・飲料、医療、製薬、その他の業界からのプラスチック包装の需要の増加が市場を牽引すると予想されます。

自動車部門は予測期間中に大幅な利益を得ることが予想されます。プラスチックは、自動車部品の性能、美観、安全性、構造、機能に革命をもたらしました。プラスチック部品は非腐食性、軽量、柔軟性があり、断熱効果があり、騒音を低減し、スペースを効率的に利用できます。さらに、プラスチックの軽量な性質により車両全体の重量が軽減され、燃料消費量がさらに削減され、車両の効率が向上します。燃料消費量の削減により温室効果ガス (GHG) の排出量が削減され、従来の材料に比べてプラスチックの利点がさらに高まります。プラスチックの使用により、車両は厳格な安全基準と排出基準に準拠し、持続可能性をサポートできます。

消費財は、製造コストが低く、機能性が高いため、一般的にプラスチックやポリマーで作られています。家具、キッチン用品、電化製品、玩具、その他の日用品は、柔軟性、美観性、軽量性などの特性が優れているため、プラスチックを使用して製造されています。消費財の製造におけるさまざまなプラスチックは、ポリプロピレン(PP)、高密度ポリエチレン(HDPE)など。可処分所得の増加により、消費者は消費財への支出を増やすようになりました。消費者の室内装飾、家具、室内美学への支出の増加により、市場が押し上げられると予想されます。建設部門は2023年に14.3%のシェアを占めると予想されている。

地域の見識

アジア太平洋地域

Asia Pacific Plastic Additives Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年のアジア太平洋市場は 246 億 3000 万米ドルで、世界需要の 38.80% を占め、2026 年には 262 億 2000 万米ドルに成長すると予測されています。アジア太平洋地域には多くの製造業者が存在するため、市場シェアで重要な位置を占めると予想されています。中国はプラスチックとポリマーの最大の生産国の一つであり、世界の生産量のほぼ30%を占めています。この国は、安価で軽量の消費財の主要生産国です。現在、プラスチックは包装に使用される主要な素材の 1 つであり、アジア太平洋地域では包装分野の成長が見られます。電子商取引分野の急速な増加により、地域の包装産業の成長が促進され、それが地域市場の成長を促進しています。さらに、可処分所得の増加により、消費者は室内装飾品、装飾品、家具に多額の支出をするようになり、インドと中国の家具市場を押し上げています。世界中で中国製品の需要が高まっており、国内のプラスチック産業が急増すると予想されている。日本市場は2026年までに30億5,000万ドルに達すると予測され、中国市場は2026年までに124億9,000万ドルに達すると予測され、インド市場は2026年までに36億3,000万ドルに達すると予測されています。

- 中国では、建設部門は 2023 年に 14.9% の市場シェアを獲得すると推定されています。

北米

北米市場は2025年に197億9,000万米ドルに達し、総市場収益の31.20%を占め、2026年には208億5,000万米ドルに達すると予測されています。北米は、包装、建設、航空宇宙・防衛、食品・飲料、一般製造業、自動車産業におけるプラスチックやポリマーの採用が増加しているため、世界市場で大きなシェアを占めています。強化材料の開発のための航空宇宙・防衛分野への多額の投資は、この地域の市場にとってチャンスとなることが期待されています。さらに、ポリマーとプラスチックの分解性に関して環境保護庁 (EPA) によって課された厳しい規制により、プラスチックの分解性を促進する添加剤を開発するためのプレーヤーの研究開発支出が増加しています。これは、地域のプラスチック添加剤の消費にプラスの影響を与えると予想されます。米国市場は、2026 年までに 114 億 7,000 万米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に約131億5,000万米ドルを世界市場にもたらし、20.70%のシェアを占め、2026年には138億3,000万米ドルに達すると予想されています。欧州は高度に発達した生産技術を持つ主要な自動車製造地域です。車両の効率を高めるために自動車部品の製造における軽量部品の採用が増えており、地域市場を押し上げると予想されています。無毒なプラスチック製品を開発するための研究開発の増加により、地元市場が活性化すると予想されます。食品および医療用途におけるフタル酸エステルの使用に関して欧州連合 (EU) によって課された厳格な規則は、新しく強化されたポリマー添加剤を開発する機会として機能すると期待されています。さらに、さまざまな病気やウイルスの出現に対する消費者の意識の高まりにより、医療機器や器具の使用が大幅に増加しています。欧州のヘルスケア分野におけるこのような機器の需要の増加は、市場の成長を促進する可能性があります。英国市場は2026年までに20億3,000万米ドルに達すると予測されており、ドイツ市場は2026年までに34億5,000万米ドルに達すると予測されています。

ラテンアメリカ

ラテンアメリカ市場は、2025 年に 32 億 1000 万米ドルで世界産業の 5.10% を占め、2026 年には 33 億 1000 万米ドルに達すると予想されています。ラテンアメリカでは鉱業が大幅に成長しています。鉱山労働者向けの PPE 素材を製造する大手企業が主にこの素材を使用しています。マイニング活動の増加は市場の成長を促進しています。食品グレードのポリマーの需要の増加により、この地域ではフタル酸エステルを含まないプラスチック添加剤の需要が急増しています。

中東とアフリカ

中東およびアフリカは世界市場で強い存在感を維持し、2025年には26億8,000万米ドルに達し、シェア4.20%を占め、2026年には27億4,000万米ドルに達すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プラスチック添加剤市場の主要企業のリスト

新製品の発売、コラボレーション、買収が主要企業の最重要戦略である

世界市場は、国内外の多数のプレーヤーの存在により競争が激しくなっています。主要企業には、Songwon Industrial Co. Ltd、Clariant AG、Evonik Industries、Kanika Corporation、BASF SE、SABIC などが含まれます。一部の生産者は、製品開発戦略、生産プロセスの最適化、技術革新を通じて競争力を維持しています。いくつかの企業は、パッケージング、エレクトロニクス、自動車、消費財などの主要な成長分野にわたって画期的なアプリケーションを開発しており、持続可能性の向上に対する需要に応えています。

プロファイルされた主要企業のリスト

- Songwon Industrial Co. Ltd. (South Korea)

- Clariant AG (Switzerland)

- BASF SE (Germany)

- Dow Chemical Company (U.S.)

- Evonik Industries AG (Germany)

- Kaneka Corporation (Japan)

- Lanxess AG (Germany)

- SABIC (Saudi Arabia)

- ExxonMobil Chemical (U.S.)

- Mitsui Chemical (Japan)

主要な産業の発展

- 2022年10月 –BASF はバイオマスバランスプラスチック添加剤を発売しました。新しい添加剤シリーズは、化石原料を再生可能な原料に置き換えるように設計されています。 Irganox 1010 BMBcert および Irganox 1076 BMBcert 酸化防止剤を含む製品はほとんどありません。これらの製品は、国際持続可能性および炭素認証 (ISCC PLUS) に従って質量バランスに関して TÜV Nord によって認証されています。

- 2021年1月 –BASF は、消費者が持続可能性の目標を達成できるようにするプラスチック添加剤のポートフォリオ ブランド名を立ち上げました。このポートフォリオは顧客のニーズに継続的に応え、メカニカルリサイクルプラスチック用の添加剤パッケージを含むように拡大していきます。

- 2020年3月 –クラリアントとフロレオンは、バイオポリマーの性能と市場の可能性を拡大するための提携を発表しました。クラリアントの添加剤とフロレオンの素材を統合することで、このコラボレーションはメーカーにさらなる可能性を広げることを目指しています。

- 2021年3月 –高性能液体カラーおよび添加剤ソリューションのサプライヤーである REPI は、液体カラーおよび添加剤のヨーロッパの独立系企業である Novosystems GmbH を買収しました。この買収により、同社はポリウレタンおよびプラスチック市場における地位を強化し、北欧および中部におけるグループの地理的拠点を拡大します。

- 2020年4月 –BASF SEは、プラスチックの循環経済に向けた進展を加速するため、Security Mattersとの契約を締結した。この提携において、Security Matters はその技術をクローズドループリサイクルのデジタル的および物理的追跡に貢献し、プラスチック廃棄物の分別と持続可能性に関する主張を改善します。このパートナーシップでは、プラスチック添加剤分野におけるBASFの専門知識、規制に関するノウハウ、バリューチェーンの理解が活用されます。

レポートの範囲

世界のプラスチック添加剤市場調査レポートは、市場の詳細な分析を提供します。主要企業、製品タイプ、製品の主要な最終用途などの重要な側面に焦点を当てています。これに加えて、レポートは現在の市場の成長傾向と予測、競争環境についての洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の先進市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 ~ 2034 年の CAGR は 5.7% |

ユニット | 価値 (10 億米ドル);量(百万トン) |

セグメンテーション | タイプ別

|

最終用途別

| |

地理別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 669 億 6000 万米ドルで、2034 年までに 1,048 億 3000 万米ドルに達すると予測されています。

2025 年の市場規模は 634 億 7,000 万米ドルでした。

CAGR 5.7% で成長する市場は、予測期間 (2026 ~ 2034 年) 中に安定した成長を示すでしょう。

包装セグメントは市場の主要な最終用途です。

自動車業界からの需要の高まりは、市場の主要な推進要因の 1 つです。

Songwon Industrial Co. Ltd、Clariant AG、Evonik Industries、Kaneka Corporation、BASF SE、SABIC が市場のトッププレーヤーです。

2026 年にはアジア太平洋地域が世界市場を支配しました。

インスタント食品の需要の増加により、包装に使用される食品グレードのポリマーの需要も高まっており、これらの材料の採用も促進されるでしょう。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 300

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。