プラスチックコンパウンディング市場規模、シェア及び業界分析:タイプ別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリスチレン、ポリエチレンテレフタレート、ポリアミド、ポリカーボネート、アクリロニトリル・ブタジエン・スチレン、その他)、用途別、地域別予測(2026-2034年)

プラスチックコンパウンディング市場の規模と業界概要

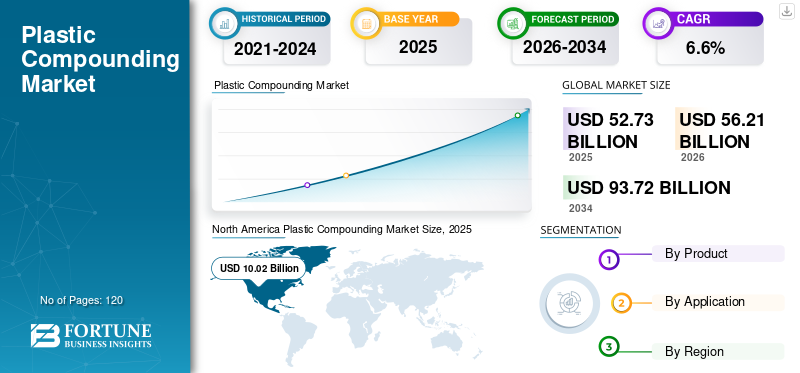

世界のプラスチックコンパウンディング市場規模は、2025年に527億3,000万米ドルと評価された。同市場は、2026年の562億1,000万米ドルから2034年までに937億2,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.60%を示すと予測されている。2025年時点で、北米は19.0%の市場シェアを占め、プラスチックコンパウンディング市場を牽引した。さらに、米国のプラスチックコンパウンディング市場は、自動車、包装、および電気部品の生産を牽引役として、2026年までに107億2,000万米ドルに達すると予測されている。

プラスチックコンパウンディング市場の成長は、自動車や包装を含む様々な産業におけるこれらの製品の使用増加によって牽引されています。さらに、自動車および電気産業における技術進歩の進展と、発展途上国における建設活動の増加が、この市場の成長に重要な役割を果たしている要因です。

プラスチックコンパウンディングとは、プラスチックを溶融し、着色剤、酸化防止剤、補強材などの添加剤を混合して必要な特性を得る工程です。添加剤比率の決定、二軸押出機による高速混合、溶融、冷却、最終製品調合、切断など、複数の段階を経て実施されます。さらに、これらの工程によりプラスチックの熱的特性、電気的特性、美的特性、物理的特性が変化します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のプラスチックコンパウンディング市場インサイト

日本のプラスチックコンパウンディング市場は、自動車、電子機器、建材など幅広い産業での機能性樹脂需要の増加、材料性能向上、製造効率改善を背景に、導入が拡大している重要市場です。特に日本市場では、耐熱性・耐衝撃性・耐薬品性などの物性向上、カスタマイズ性、加工性の良さ、品質安定性、環境規制やリサイクル対応への適合が重視されます。また、ナノフィラーや添加剤の高度配合、軽量化・コスト最適化、カラーマッチング、産業ごとの特化材料開発、持続可能性対応なども市場競争力を支える要素です。高品質と環境適合性が事業価値として評価される日本において、プラスチックコンパウンディングは製品性能向上と製造効率改善を同時に実現する戦略的市場として、今後も技術革新と市場拡大が期待されています。

プラスチックコンパウンディング市場の主なポイント

- 2025年の市場規模:527億3000万米ドル

- 2026年の市場規模:562億1000万米ドル

- 2034年までの市場規模予測:937億2000万米ドル

- 年平均成長率:2026年~2034年で6.60%

- 北米は2025年に19.0%のシェアを占め、プラスチック配合市場を席巻した。

- ポリプロピレン分野は、自動車産業からの強い需要により、最大のシェアを占めた。

- 自動車・輸送機器分野は、車両における軽量プラスチック部品の使用増加により、最大の市場シェアを占めた。

アジア太平洋地域

アジア太平洋地域は、自動車、包装、電子機器、産業機械などの産業における活発な製造活動に支えられ、最大の市場収益シェアを占めている。

ヨーロッパ

欧州は、自動車分野におけるプラスチック化合物の需要増加と電気自動車生産の増加に牽引され、依然として重要な市場である。

北米

北米は、電気・電子機器、医療・医薬品、建設分野における消費拡大の恩恵を受けている。

私たち

自動車、包装、電気部品、ヘルスケア、エレクトロニクス業界からの堅調な需要に支えられ、市場規模は2026年までに107億2000万米ドルに達すると予測されている。

日本

市場の成長は、同国の先進的な自動車および電子機器製造業によって支えられており、これらの産業が高性能複合プラスチックの需要を牽引し続けている。

続きを読む

プラスチックコンパウンディング市場の動向

バージンプラスチックの特性強化を目的としたコンパウンドプラスチックの採用が主要な市場動向となる

プラスチックコンパウンディングは、耐久性、低密度、柔軟性、美的魅力、軽量性、断熱性、バリア性向上、耐候性向上、省エネルギー性など、バージンプラスチックに複数の優れた特性を付与するプロセスである。これらの特性はコンパウンディング時に使用される添加剤に依存します。そのため、主要なプラスチックコンパウンダーは様々な添加剤を開発しています。例えば、ランクセスはプラスチックコンパウンディング向けにBAYFERROX 360顔料とACETINE TP LXS 51035可塑剤を提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

包装業界は複合プラスチック消費において引き続き重要な役割を担う

食品・飲料、繊維、電気・電子、消費財産業における効率的な包装材料への需要増加により、コンパウンドプラスチックの消費量は急速に拡大している。エンドユーザーは、高い耐久性を持ち、物理的ストレスに耐え、包装の柔軟性を提供し、包装製品の汚染や品質劣化を低減する包装材料を好む。さらに、コンパウンドプラスチックは包装材料の視覚的魅力を高める。

プラスチックコンパウンディングの成長要因

建設業界におけるプラスチックコンパウンディング需要の増加が市場を牽引

建設業界では、プラスチックは主に建物やインフラの断熱材として利用されています。また、床材、高性能安全窓、ドア、ケーブル、パイプなど、様々な建設製品の製造にも使用されています。複合プラスチックが鋼鉄と同様の特性(強度、質感、錆や環境条件に対する耐性など)を提供できる能力は、建設業界からの需要を増加させています。さらに、商業・住宅プロジェクトの増加と、消費者の間で高まる魅力的な内装への意識が相まって、プラスチックコンパウンディング市場が積極的に成長する新たな機会も創出されるでしょう。

自動車部品生産における軽量材料の必要性が市場を牽引

自動車業界における低排出・軽量車両への需要増加が、市場を飛躍的に牽引すると予想されます。複合プラスチックは、燃料効率の向上と排出ガス削減のため、重量のある金属や鋼鉄に代わる最適な軽量材料として選ばれています。自動車部品へのこれらのプラスチック使用は、車両効率と部品寿命を向上させ、さらに世界的な市場拡大を促進すると見込まれます。

抑制要因

原料価格の変動がプラスチックコンパウンド市場の成長を制限する見込み

コンパウンドプラスチックの製造に使用される原材料価格の変動が、市場成長を阻害すると予測される。原油とその派生製品は、この種のプラスチックに必要となる主要原材料である樹脂の原料となる。原油価格も変動しており、これが市場に影響を与えると予想される。

プラスチックコンパウンディング市場のセグメント分析

製品別分析

予測期間を通じてポリプロピレンセグメントが主導的地位を維持する見込み

製品別では、市場はポリエチレン、 ポリプロピレン、ポリ塩化ビニル、ポリスチレン、ポリエチレン、ポリブチレンテレフタレート、ポリアミド、ポリカーボネート、アクリロニトリル・ブタジエン・スチレン、その他に分類される。このうち、現在、ポリプロピレンセグメントは自動車産業からの高い需要により主導的立場にある。

ポリプロピレンは、射出成形部品の製造に使用される軽量材料である。有機溶剤や環境腐食に対する高い耐薬品性、引張強度、優れた使用温度、低密度コンパウンドなど、いくつかの特性を備えている。これらの特性は、車両の燃費を改善し、原材料の総コストを削減する。したがって、自動車業界における低排出・軽量車両への需要増加は、ポリプロピレンの需要拡大につながります。

ポリエチレンはポリオレフィン樹脂の一種であり、柔軟性、耐久性、耐引裂性に優れる特性から包装業界での採用が進んでいます。多くのメーカーが製品包装にポリエチレンを採用しており、その耐久性と製品を湿気から保護するバリア機能が高く評価されています。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自動車・輸送セグメントが最大の収益を生み出すと予測

用途産業に基づき、プラスチックコンパウンディング市場は自動車・輸送、インフラ・建設、電気・電子、包装、消費財/生活様式、産業機械、医療・医薬品、その他に分類される。自動車産業におけるこれらの製品の採用増加により、予測期間中は自動車・輸送セグメントがプラスチックコンパウンディング市場で最大のシェアを占めると見込まれる。コンパウンドプラスチックの使用は車両全体の重量を軽減し、車両効率と部品寿命をさらに向上させます。成形性の良さ、高い耐久性、柔軟性といった特性から、これらのプラスチックは車両用射出成形部品の製造において最も好まれる材料となることが期待されています。

地域別プラスチックコンパウンディング市場分析

North America Plastic Compounding Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

調査手法に基づく分析結果では、アジア太平洋地域がプラスチックコンパウンディング市場で最大の収益を占め、中国とインドが主要な貢献国となっています。この地域の成長は、低排出ガス車への需要増加に伴う自動車産業の拡大に起因します。同地域は包装材、電気・電子機器、産業機械、自動車、建設資材の最大生産地である。急速な工業化と経済発展も成長の推進要因となっている。さらに、スポーツ用品、玩具、繊維製品の製造における消費財産業からのプラスチックコンパウンディング需要増加も市場成長の要因の一つと見なされている。

欧州では、ドイツが市場成長への最大の貢献国である。自動車産業からのプラスチックコンパウンディング需要の増加が、この地域の市場成長を推進する。この地域における電気自動車の生産増加は、市場に数多くの機会をもたらすだろう。北米では、電気・電子産業および医療・製薬産業からのプラスチックコンパウンディング需要の増加により、米国が最大の市場シェアを占めた。プラスチックコンパウンディングは、電気絶縁性、耐食性、優れた耐熱性、低密度といった特性から好まれる材料である。インフラ・建設業界も、その高い剛性と引張強度から、同地域の市場を牽引すると期待される最終用途産業である。

主要業界プレイヤー

主要企業は多様な応用分野で強固な地位を維持

主要企業はプラスチックコンパウンディング施設に多額の投資を行っています。市場での存在感を高め、顧客需要に応えるため、拡張や買収といった開発戦略を採用しています。現在、プラスチックコンパウンダーはエンドユーザーの需要に依存しています。したがって、市場の大半の企業は、自動車、建設、電気・電子産業向けのアプリケーション向けにカスタマイズされた製品の開発に注力している。

現在、市場は細分化されている。主要企業の地域支配力は、コンパウンディング能力、コンパウンドプラスチックのグレード、対応可能なアプリケーションの多様性などの要因に依存している。主要企業はこれらの面で卓越性を示している。

主要企業プロファイル一覧:

- 旭化成株式会社

- BASF SE

- リヨネルバゼル

- SABIC

- ソルベイ S.A.

- セラニーズ・コーポレーション

- コベストロAG

- デュポン

- ランクセスAG

- 金法科技股份有限公司

- アデル・プラスチックス

- ポリビジョンズ

- フォスター・コーポレーション

- RTPカンパニー

- クラレ株式会社

- MRCポリマーズ

- クラトン・コーポレーション

- オーロラ・プラスチックス LLC

- その他の主要企業

主要開発産業

- 2019年5月 – BASFは、メキシコ・アルタミラにあるプラスチックコンパウンディング工場の生産能力を拡大しました。年間15千トンの生産能力増強により、同社はウルトラデュール(PBT:ポリブチレンテレフタレート)やウルトラミッド(PA:ポリアミド)を含むエンジニアリングプラスチック製品ラインを提供します。この拡張は、エンジニアリングプラスチックに対する世界的な需要の増加とメキシコ市場の成長に対応するものです。

- 2019年1月 – セラニーズ・コーポレーションは、インドを代表する熱可塑性樹脂コンパウンダー企業の一つであるネクスト・ポリマーズ社の買収を発表した。この買収により、高品質なナイロンおよびその他のエンジニアリング材料を顧客に提供できる能力を獲得し、インドにおける同社のプレゼンスが拡大する見込みである。

レポートのカバー範囲

プラスチックコンパウンディング市場レポートは、様々な製品・サービスに関する定性的・定量的知見を提供するとともに、市場における全セグメントの市場規模と成長率の詳細な分析を提示します。

これに加え、本レポートでは市場ダイナミクス、新興トレンド、競争環境に関する詳細な分析を提供します。レポートで提示される主な知見には、個別セグメントにおけるプラスチックコンパウンディングの採用動向、拡張・買収などの最近の業界動向、主要プレイヤーの統合SWOT分析、ポーターの5つの力分析、主要市場プレイヤーの事業戦略、マクロ・ミクロ経済指標、主要業界トレンドが含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

ユニット |

金額(百万米ドル) |

|

副産物 |

|

|

申請により |

|

|

地域別 |

|

よくある質問

Fortune Business Insightsによると、世界のプラスチックコンパウンディング市場規模は2025年に527億3000万米ドルと評価され、2034年までに937億2000万米ドルに達すると予測されており、2026年から2034年の予測期間中の年平均成長率(CAGR)は6.6%となる見込みである。

市場は予測期間(2026年~2034年)中に年平均成長率(CAGR)6.6%で成長すると予測されている。

市場の成長は、主に自動車、包装、建設産業の需要の増加によって推進されています。軽量で燃料効率の良い車両に焦点を当て、インフラストラクチャの開発と包装の革新の拡大とともに、重要な貢献者です。

1つの主要な傾向は、強度、断熱材、美学、バリア抵抗の改善など、バージンプラスチックの特性を強化するための複合プラスチックの採用です。もう1つの重要な傾向は、特定の最終用途アプリケーションにサービスを提供するための化合物からのカスタマイズされた添加剤の需要の増加です。

自動車および輸送業界は、主要なアプリケーションセグメントです。複合プラスチックは、車両の体重を減らし、燃料効率を向上させ、自動車部品の寿命を延ばし、このセクターで好ましい材料になります。

主要なプラスチックタイプには、ポリプロピレン(PP)、ポリエチレン(PE)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、ポリカーボネート(PC)、およびポリアミド(PA)が含まれます。これらの中で、特に射出成形自動車部品での使用により、ポリプロピレンが最も支配的です。

アジア太平洋地域は、中国とインドが主要な貢献者であるグローバルなプラスチック複合市場を支配しています。この地域の成長は、迅速な工業化とともに、自動車、包装、電子機器、建設部門からの堅牢な需要によって促進されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。