石油化学製品市場規模、シェア及び業界分析:種類別(エチレン、プロピレン、メタノール、キシレン、その他)、最終用途産業別(包装、電子機器、建設、自動車、その他)、地域別予測(2026-2034年)

主要市場インサイト

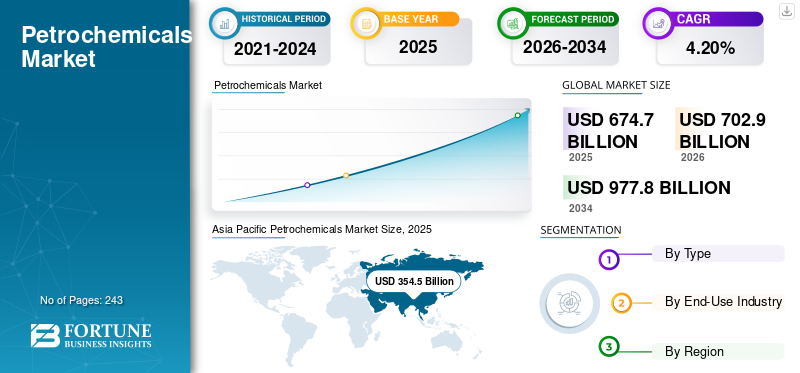

世界の石油化学製品市場規模は2025年に6,747億米ドルと評価され、予測期間中に年平均成長率(CAGR)4.20%で成長し、2026年の7,029億米ドルから2034年までに9,778億米ドルに達すると見込まれています。アジア太平洋地域は2025年に52.50%の市場シェアで石油化学製品市場を支配した。さらに、米国における石油化学製品市場は、リサイクルと持続可能性に向けた政府の取り組みの増加に牽引され、2032年までに推定1057億6000万米ドルに達すると予測されている。

石油化学製品とは、原油、石炭、および天然ガスから得られる化学物質である。長年にわたり、その定義は脂肪族、芳香族、ナフテン系の有機化学物質を含むように拡大してきた。化学品、プラスチック、合成素材などの石油化学製品は市場成長を後押ししてきた。これらの製品は包装、電子機器、建設、自動車産業など様々な最終用途産業で使用されている。これらの産業が成長・進化するにつれ、石油化学製品への需要は増加すると予測される。

COVID-19パンデミックは当初、需要減退とサプライチェーンの混乱を引き起こし市場を混乱させた。しかし世界経済が回復するにつれ、 石油化学産業は回復基調を見せました。産業活動の増加、建設プロジェクトの再開、石油化学製品への需要拡大が市場の回復に寄与しており、この分野の明るい見通しを示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の石油化学市場インサイト

日本では、製造業や高度素材産業を支える基盤として、石油化学製品の高度化と安定供給が重要視されています。自動車、電子機器、包装、建設など多様な分野で高性能素材への需要が拡大しており、品質向上や環境負荷低減を実現する先進的な石油化学技術が注目を集めています。また、循環型社会の実現に向けて、リサイクル技術や持続可能な原料への移行が加速していることも、日本市場の特徴です。世界的な産業構造の変革が進む中、日本においても競争力強化と生産効率向上を支える最新石油化学ソリューションを導入する好機が広がっています。

世界の石油化学市場概要

市場規模と予測:

- 2025年市場規模:6,747億米ドル

- 2026年市場規模:7,029億米ドル

- 2034年予測市場規模:9,778億米ドル

- CAGR:2026年~2034年 4.20%

市場シェア:

- 2025年、アジア太平洋地域は52.50%のシェアで石油化学市場を支配。中国、インド、東南アジアにおける急速な工業化、都市化、包装・自動車などの最終用途産業からの強い需要が牽引。東南アジアにおける包装・自動車などの最終用途産業からの強い需要が牽引した。

- 米国市場は、持続可能性への取り組みの拡大とリサイクル技術の進歩を背景に、2032年までに1,057億6,000万米ドルに達すると予測されている。

- エチレンは包装、建設、プラスチック分野での幅広い用途から、2023年も主要製品タイプとしての地位を維持した。

主要国の特徴:

- 中国:世界最大の石油化学製品消費国。産業拡大、包装需要の成長、化学生産の自給自足が支え。政府の電化・電気自動車推進策も需要を後押し。

- インド:建設、インフラ、自動車、包装分野での需要増加。スワッチ・バーラト(清潔なインド)運動とメイク・イン・インド政策が消費拡大に寄与。

- 米国:シェールガスブーム、国内石油・ガス余剰、自動車・建設・電子機器分野における軽量素材需要の増加の恩恵を受ける。

- ドイツ、フランス、英国(欧州):グリーンケミストリーとリサイクルを促進する強力な規制環境を有するが、エネルギーコスト圧力と中東・アジアからの競争に直面。

- ブラジル・アルゼンチン(南米):経済不安により緩やかな成長が見込まれるが、自動車・建設分野における石油化学製品需要の増加が長期成長を支える。

- サウジアラビア・UAE・湾岸諸国(中東):精製から石油化学への重点移行。豊富な原料・エネルギーコスト優位性・生産能力拡大を活用。

石油化学市場の動向

市場成長を後押しする電気化・エネルギー貯蔵システムへの需要増加

電化とエネルギー貯蔵システムには、エチレン、プロピレン、ベンゼンなど様々な石油化学製品が必要である。再生可能エネルギー(太陽光・風力など)からのエネルギー貯蔵に利用されるため、エネルギー貯蔵システムの需要は急増している。石油化学製品は、バッテリーやキャパシターといったエネルギー貯蔵システムの構成部品の製造に使用される。エネルギー貯蔵システムへの需要が増加するにつれ、この業界の進歩が石油化学由来製品に機会をもたらすと予想される。 アジア太平洋地域では、石油化学製品市場が2022年の3,126億米ドルから2023年には3,254億4,000万米ドルへと成長した。

電化とエネルギー貯蔵システムへの需要増加が、市場の拡大を大幅に加速させると予測される。電気自動車や再生可能エネルギー源への世界的な移行が進むにつれ、革新的な電池技術への需要が高まると見込まれる。さらに、石油化学製品は電池において重要な役割を果たすため、このトレンドから石油化学企業が恩恵を受けると予想される。石油化学由来の材料は、カソード、アノード、電解質などの主要部品に広く使用されている。その結果、拡大する電化とエネルギー貯蔵システムの需要は、企業が市場での存在感を拡大し、エネルギー効率の高いソリューションへの需要増を活かす収益性の高い見通しをもたらす。

無料サンプルをダウンロード このレポートについて詳しく知るために。

石油化学製品市場の成長要因

自動車産業におけるプラスチック・ポリマーの高需要が市場拡大を牽引 strong>

自動車産業は、多様な用途における石油化学製品の採用率の高さから、市場の主要な推進力となっています。これらの製品は、車両の生産と運転に必要な様々な部品の製造に使用されます。プラスチックおよびポリマーのメーカーは、自動車セクターにおける製品需要の主要な貢献者です。プラスチックは、バンパー、内装パネル、ダッシュボード、 その他の非金属部品など、自動車生産において広く利用されています。これらの材料は、車両全体の重量削減、燃費効率の向上、厳しい排出ガス基準の達成に貢献しています。

石油化学製品の副産物であるゴムも、タイヤ生産における重要な構成要素です。タイヤは性能、耐久性、安全性を向上させるために合成ゴムを必要とします。顧客の安全性と快適性への懸念から高機能タイヤへの需要が高まっており、これがゴムの採用を促進しています。石油化学製品は、構造部品に加え、潤滑油、接着剤、各種流体として自動車産業で使用される。潤滑油はエンジンやトランスミッションの正常な作動に不可欠であり、接着剤、シーラント、コーティングは自動車組立工程で使用される。

さらに、電気自動車やハイブリッド車などの自動車技術の発展が製品需要を牽引している。これらの車両は、バッテリーシステム、内装、構造部品に軽量素材や特殊ポリマーを採用している。自動車産業の石油化学製品に対する要求は多様であり、構造材料、タイヤ、潤滑油、接着剤、さらに市場需要を後押しする新技術開発用材料にまで及んでいる。

拡大する包装産業が市場成長を牽引

成長を続ける包装産業は、石油化学由来の材料、特にプラスチックへの依存度が高いことから、重要な市場推進要因となっています。包装産業の拡大は、世界的な消費の増加と都市化の進展と深く関連しています。都市人口が増加するにつれて、包装商品の需要も増加します。石油化学由来のプラスチックは、コスト効率に優れ多様な用途に対応する包装材料を提供するため、食品・飲料からパーソナルケア、消費財に至るまで幅広い産業で優先的に選択されている。包装産業が世界的な消費パターンの増加に対応する能力は、石油化学市場の成長を大きく後押ししている。

さらに、電子商取引(eコマース)は包装産業を変革し、輸送中の製品保護と消費者体験の向上を図るカスタマイズされたソリューションを求める企業が増加している。石油化学由来のプラスチックは、様々な製品や配送方法の特定のニーズを満たす包装材料を生産するために必要な適応性を提供します。プラスチックは軽量で頑丈、かつコスト効率が良いため、電子商取引分野において保護性と視覚的に魅力的な包装を生産するのに有用です。電子商取引が引き続き成長するにつれ、予測期間中に包装業界の石油化学製品に対する需要は増加すると予想されます。 包装産業は、急速に都市化する世界人口のニーズに応える上で極めて重要な役割を担っています。その革新性とカスタマイズの可能性、進化する電子商取引環境への適合性、そして健康・衛生基準を満たす取り組みが相まって、これらの製品に対する需要を後押ししています。消費者のライフスタイルと市場動向が包装製品の需要を牽引し続ける限り、包装業界の石油化学製品、特にプラスチックへの依存は、市場動向を形作る上で重要な要素であり続けるでしょう。

抑制要因

石油化学製品による有害影響が市場成長を阻害する可能性

プラスチック汚染は現在、世界で最も深刻な危機の一つであり、海洋で驚異的な速度で蓄積され、今や世界的に蔓延している。世界で生産されるプラスチックおよびポリマーの大部分は石油化学製品を原料としている。

日常生活における有害製品への健康・環境面での懸念の高まりが、市場成長を阻害すると予想される。情報の入手可能性により、世界中で環境意識の高い消費者が増加している。これにより、より多くの産業が環境に優しい消費財を提供するよう促されると見込まれる。

さらに、巨視的プラスチックの分解によって形成されるマイクロプラスチックは、広範な環境影響をもたらす。これらは海洋を汚染し、水生生物に摂取されることで、より多くのプラスチック粒子が食物連鎖に入り込む結果となっている。政府や国際機関は民間セクターと連携し、これらの製品のライフサイクル全体にわたる環境影響を評価するための基準と手法を確立している。これにより、有害な石油化学製品の使用を制限するより厳しい健康・環境規制が導入されると予想される。これが市場成長の阻害要因となる見込みである。

石油化学製品市場のセグメント分析

種類別分析

エチレンセグメントは汎用性により市場をリード

種類別では、市場はエチレン、プロピレン、メタノール、キシレン、その他に区分される。

2023年にはエチレンセグメントが最大のシェアを占めた。このセグメントは、ポリエチレン、エチレングリコール、塩化ビニルの生産における汎用性と用途により市場を支配した。包装材料や家庭用品などの消費財の消費増加がエチレン需要を支えている。

プロピレンセグメントは、予測期間中に2番目に急速な成長が見込まれています。これは、消費財、自動車、包装材などで広く使用されるポリプロピレンなどのプラスチック製造需要の増加によるものです。プロピレングリコールなどのプロピレン由来製品は、化粧品、不凍液、医薬品など様々な工業製品に使用されています。

メタノールの需要は、ホルムアルデヒド、酢酸、MTBE、プラスチックの原料としての消費によって牽引されている。ホルムアルデヒドは接着剤、プラスチック、樹脂などの最終用途産業で使用される。さらに、MTBEはガソリンのオクタン価向上剤として使用される。

さらに、キシレンは精製テレフタル酸の製造に利用され、これはポリエチレンテレフタレート(PET)の原料となる。PETはボトルや合成繊維の主要成分である。

最終用途産業別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

消費財産業の成長により包装セグメントが主導的地位を占める

最終用途産業別では、市場は包装、電子機器、建設、自動車、その他に区分される。

- 電子機器セグメントは2023年に17.71%のシェアを占めると予測される。

包装セグメントは2023年に世界石油化学市場で最大のシェアを占めました。包装分野における製品需要は、拡大する消費財産業、電子商取引の急成長、軽量かつ耐久性のある包装材料へのニーズによって支えられています。特に食品・非食品包装におけるプラスチック包装の需要増加が、このセグメントの成長をさらに加速させています。

樹脂、プラスチック、特殊化学品などの石油化学由来製品は、回路基板、軽量部品、その他の電子部品の製造に不可欠である。スマートフォン、ノートパソコン、その他の電子機器への需要増加により、電子機器の世界的な需要は急速に拡大している。したがって、電子機器分野はこの市場に大きな機会をもたらすと予想されます。

建設業界では、本製品は主に配管、接着剤、コーティング材として、配管、断熱材、床材、配線、構造部材など多様な用途に使用されています。インフラ需要の増加と住宅需要の拡大が、製品需要をさらに押し上げると予想されます。

自動車産業では予測期間中に著しい成長率が観測される可能性があります。自動車産業における中間体使用の利点には、軽量化、燃料消費量の削減、公害対策への貢献、組立時間の短縮、加工の容易さなどが挙げられます。

地域別インサイト

地理的に、本市場はアジア太平洋、南米、北米、欧州、中東・アフリカ地域で分析されています。

Asia Pacific Petrochemicals Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2023年に3,254億4,000万米ドルに達し、 これは同地域における工業化、都市化、消費財需要の増加に牽引されたものです。包装加工技術協会(APTTA)によれば、アジア太平洋地域の包装産業は2022年に1.7兆単位以上の規模に達し、急速な都市化、一人当たり消費量の増加、急成長する電子商取引セクターにより、今後大きな勢いを得ると予測されています。

さらに、中国は同地域最大の石油化学製品消費国である。その徹底した自給自足政策により、世界最大の化学製品生産国としての地位を確立している。この自給体制は地域の急速な拡大を可能にし、他経済圏に対する大きな優位性をもたらしている。急成長する電動モビリティと伝統的自動車産業の巨大な存在感が、中国における消費を牽引し市場を推進する見込みである。

- アジア太平洋地域では、2023年にエレクトロニクス分野が17.82%の市場シェアを占めると推定される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米における技術革新、特に水圧破砕法によるシェールオイル生産は、過去10年間で同地域の石油セクターを牽引してきた。石油・ガス生産量は地域の国内燃料需要を上回っており、投資家は新たな生産ユニット開発への取り組みを強化すると予想される。原油の入手可能性と、複数のグローバル化学企業が同地域で新規施設建設や既存施設の拡張を計画していることが、地域の成長を大幅に促進すると見込まれる。

米国は2023年に北米市場で圧倒的なシェアを占め、予測期間を通じてその優位性を維持すると見込まれる。同国は石油化学製品生産量トップ10国の一つであり、自動車、建設、塗料・コーティングなどの最終用途産業から大きな需要を生み出している。さらに、リサイクルと持続可能性に向けた政府の取り組みの増加が、同地域におけるグリーン石油化学製品の需要を促進すると予想される。

欧州化学工業評議会(CEFIC)が2023年に発表したデータによると、石油化学製品は欧州化学市場全体の4分の1以上を占めています。さらに欧州には金属、自動車、プラスチックなどの主要産業が存在します。欧州市場は着実な成長が見込まれており、現在、エネルギー・原料価格の上昇や他国からの競争圧力の高まりにより、注目すべき構造変化を経験中です。欧州の石油化学セクターは、健康、環境、気候変動、安全性、エネルギーに関する懸念から規制対象となっています。これらの規制の結果、 予測期間中に欧州の世界市場シェアは低下すると見込まれる。しかし、欧州諸国に拠点を置く複数の大手企業が化学セクターのグリーン・デジタル移行に投資を続けている。

南米市場は、同地域の産業基盤が未発達であるため、予測期間中に平均を下回る成長率となる見込み。しかしながら、自動車産業や建設産業からのプラスチック、染料、シンナーなどの石油化学製品ベースの製品に対する需要の増加が、同地域の市場成長を支えると予想される。国際通貨基金(IMF)によれば、南米の経済成長率は前年比4%増から2023年には1.6%に減速すると予測されている。さらにブラジルとアルゼンチンは、中期予測期間まで1.5%~2%の成長率と推定される経済減速に直面すると見込まれています。

米国エネルギー情報局(EIA)によれば、サウジアラビアは世界第2位の石油生産国です。しかしながら欧州の石油プラント操業停止やロシア産油量の減少を受け、中東地域は精製事業から石油化学事業へ重点を移行しつつあります。さらに湾岸諸国は、豊富な原材料、広大なエネルギー貯蔵量、先進国とのコスト優位性を活用し、増加する需要に効率的に対応している。

石油化学市場における主要企業一覧

新技術への投資と事業拡大は企業が実施する戦略的イニシアチブである

市場における主要企業には、BASF SE、中国石油天然気集団公司(CNPC)、ダウ・ケミカル、INEOS、SABIC、シェルなどが含まれる。これらの企業の多くは、様々な最終用途分野からの需要増加に対応するため、新技術への積極的な投資とイノベーションに取り組んでいる。例えば、ダウは2030年までに生産能力を180万トン増強することを目的とした、世界初のネットゼロ炭素排出統合エチレンクラッカーおよび派生製品製造施設の建設計画を発表している。

数多くの企業が、生産プロセスの改善と持続可能なソリューションの育成に向け、研究開発活動に投資を集中させている。例えばBASF SEは、持続可能なソリューションを育成するため、2022年に研究イニシアチブと人材育成に約25億米ドルを割り当てた。さらに、一部の企業は合併や買収を通じてグローバルな事業基盤を拡大している。70カ国以上に拠点を置くシェル社は、2022年に世界中の1,000社以上の産業顧客に1,200万トン以上の石油化学製品を供給した。

主要企業プロファイル一覧:

- BASF SE (ドイツ)

- LyondellBasell Industries Holdings B.V. (オランダ)

- INEOS (英国)

- Shell plc (英国)

- SABIC (サウジアラビア)

- Reliance Industries Limited (インド)

- 三菱化学株式会社(日本)

- ダウ・ケミカル・カンパニー(米国)

- LG Chem(韓国)

- シェブロン・フィリップス・ケミカル・カンパニー LLC(米国)

- 中国石油天然気集団公司(中国)

- 丸善石油化学株式会社(日本)

業界の主な動向:

- 2024年1月 – リヨンデルバゼルは、サウジアラビアの国営石油化学工業会社(NATPET)の株式35%を5億米ドル超で取得する契約を発表した。この合弁事業は、同社のスフェリポールポリプロピレン(PP)技術を活用し、有利な原料へのアクセスを提供するとともに、重要な地域における製品販売能力を強化することで、LYBの中核事業であるPP事業の成長と強化を図るものである。

- 2024年1月 –

- 2023年6月 – BASFは中国における新たなPEプラントの稼働開始を発表。年間50万メートルトンのPE生産能力を有する。湛江統合生産拠点は、家庭用ブロー成形部品、特殊フィルム、工業用化学薬品容器などへの応用に向け、信頼性の高い高品質PE製品を供給する。

- 2023年10月 – BASFは、同社の統合拠点におけるエチレンオキシド及びその誘導体複合施設の拡張を発表した。年間40万メートルトンの生産能力を追加し、投資額は5億2930万米ドルを超える。この拡張により、産業・施設・家庭用ケア用途におけるアルコキシレート需要の高まりを背景に、欧州市場における同社の地位が強化された。li>

- 2023年8月 – INEOSは、中国石油化工(SINOPEC)と天津南港におけるエチレンプロジェクト向けに50:50の合弁会社を設立した。同プロジェクトは現在SINOPECにより建設中であり、年間120万トンのクラッカーと年間50万トンの高密度ポリエチレンプラントを含む。

- 2023年3月 – SABICはCoolbrook社と、同社のRoto Dynamic Reactor™(RDR)技術の評価を通じたエチレン生産の脱炭素化に関する合意を締結。SABICは2050年までのカーボンニュートラル達成と2030年までの20%削減を公約している。

レポートのカバー範囲

本調査レポートは詳細な市場分析を提供し、主要企業、種類、最終用途産業などの重要な側面に焦点を当てています。さらに、数量・金額に関する定量データ、市場分析、市場データ調査方法論、市場動向に関する洞察を提供し、重要な業界動向と競争環境を強調しています。上記要素に加え、本報告書は近年における市場成長に寄与した様々な要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル)と数量(百万トン) |

|

成長率 |

2026-2034年のCAGRは4.20% |

|

セグメンテーション |

タイプ別

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の石油化学製品市場規模は2025年に6,747億米ドルと評価され、2034年までに9,778億米ドルに達すると予測されている。予測期間中の年平均成長率(CAGR)は4.20%となる見込みである。

成長は、包装、自動車、電子機器、建設産業からの需要の増加と、プラスチックとポリマーの採用の増加によって促進されます。

年平均成長率(CAGR)4.20%で成長し、予測期間(2026-2034年)において急速な成長が見込まれる。

アジア太平洋地域は2025年に52.50%の最大の市場シェアを占め、中国とインドの産業成長、ならびに急成長する電子商取引および包装セクターが牽引した。

主要な傾向には、エネルギー貯蔵システムと電気自動車部品、特にエチレンおよびプロピレン誘導体の石油化学物質に対する需要の増加が含まれます。

環境規制を満たすために、緑の石油化学者、リサイクルイニシアチブ、炭素中立技術への投資への移行が高まっています。

エチレンセグメントは、プラスチック、パッケージング、建設資材での汎用性の高い使用により支配的です。

トップ企業には、BASF SE、Sabic、Shell PLC、Dow Chemical Company、INEOS、およびChina National Petroleum Corporationが含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 243

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート