石油化学市場規模、シェアおよび業界分析、種類別(エチレン、プロピレン、メタノール、キシレンなど)、最終用途業界別(包装、エレクトロニクス、建設、自動車など)、および地域予測、2026~2034年

主要市場インサイト

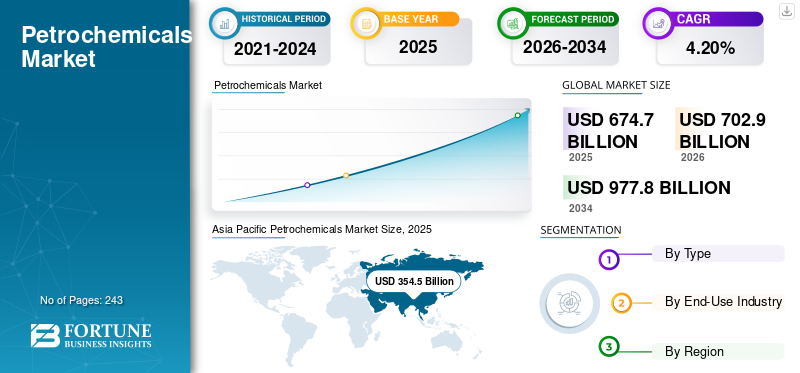

世界の石油化学市場規模は2025年に6,747億米ドルと評価され、予測期間中に4.20%のCAGRで2026年の7,029億米ドルから2034年までに9,778億米ドルに成長すると予想されています。アジア太平洋地域は、2025 年に 52.50% の市場シェアを獲得して石油化学市場を独占しました。さらに、米国の石油化学市場は、リサイクルと持続可能性に対する政府の取り組みの強化により、大幅に成長し、2032 年までに推定価値 1,057 億 6,000 万米ドルに達すると予測されています。

石油化学物質は、原油、石炭、石油などを原料とする化学物質です。 天然ガス。長年にわたり、その定義は脂肪族、芳香族、ナフテン系有機化学物質の範囲を含むように拡大されました。化学薬品、プラスチック、合成材料などの石油化学製品に由来する製品が市場の成長を加速させてきました。これらの製品は、包装、エレクトロニクス、建設、自動車産業など、さまざまな最終用途産業で使用されています。これらの産業が成長し、進化するにつれて、石油化学製品の需要は増加すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

石油化学市場の要点

- 2025年の市場規模:6,747億ドル

- 2026年の市場規模:7,029億ドル

- 2034 年の予測市場規模: 9,778 億ドル

- CAGR: 2026 ~ 2034 年で 4.20%

- アジア太平洋地域は、2025 年に 52.50% のシェアを獲得し、石油化学市場を支配しました。

- 2026年にはエチレンセグメントが29.75%の最大シェアを占めた。

- パッケージング部門は、2026 年に 35.72% の最大の市場シェアを獲得しました。

アジア太平洋地域

アジア太平洋地域は2025年に3,545億米ドルを占め、2026年には3,700億米ドルに達すると予測されています。

北米

北米は2025年に1,136億ドルに達し、2026年には1,184億ドルに成長すると予想されています。

ヨーロッパ

ヨーロッパは2025年に740億ドルに達し、2026年には767億ドルに達すると予測されています。

私たち。

市場は2026年までに822億ドルに達すると予測されています。

日本

市場は2026年までに517億ドルに達すると予測されています。

続きを読む

石油化学市場の動向

電化とエネルギー貯蔵システムの需要の増大 市場の成長を促進する

電化およびエネルギー貯蔵システムには、次のようなさまざまな石油化学製品が必要です。エチレン、プロピレン、ベンゼン。エネルギー貯蔵システムは、太陽光発電や風力発電などの再生可能エネルギーを貯蔵するために使用されるため、需要が高まっています。石油化学製品は、バッテリーやコンデンサーなどのエネルギー貯蔵システムの部品の製造に使用されます。エネルギー貯蔵システムの需要が高まるにつれ、この業界の進歩により石油化学由来製品のチャンスが生まれることが予想されます。アジア太平洋地域の石油化学市場は、2025 年の 3,545 億米ドルから 2026 年の 3,700 億米ドルまで成長しました。

電化およびエネルギー貯蔵システムに対するニーズの高まりにより、市場の拡大が大幅に加速すると予想されます。電気自動車や再生可能エネルギー源への世界的な移行が進むにつれて、革新的なバッテリー技術に対する需要が増加すると予想されます。さらに、石油化学会社はその製品がバッテリーに重要であるため、この傾向から恩恵を受けることが期待されています。 石油化学由来の材料は、カソード、アノード、電解質などの主要コンポーネントに大きく使用されています。その結果、電化およびエネルギー貯蔵システムの需要の拡大により、企業が市場での存在感を拡大し、エネルギー効率の高いソリューションに対する需要の高まりを利用できる、収益性の高い見通しが生まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

石油化学市場の成長要因

自動車産業におけるプラスチックとポリマーの高い需要 市場拡大を推進する

自動車産業は、さまざまな用途で石油化学製品が多く採用されているため、市場の顕著な推進力となっています。これらの製品は、車両の製造および運用に必要なさまざまな部品の製造に使用されます。プラスチックとポリマーのメーカーは、自動車分野の製品需要に大きく貢献しています。プラスチックは、自動車の製造において、バンパー、インテリアパネル、ダッシュボード、その他の非金属部品などの部品に広く利用されています。これらの材料は、車両の総重量を軽減し、燃料効率を向上させ、厳しい排出基準を満たすのに役立ちます。

石油化学副産物であるゴムも、タイヤ製造の重要なコンポーネントです。タイヤには、性能、耐久性、安全性を向上させるために合成ゴムが必要です。顧客の安全性と快適性への懸念により、高性能タイヤに対する需要がゴムの採用を促進しています。石油化学製品は、構造部品に加えて、自動車業界で潤滑剤、接着剤、さまざまな流体にも使用されています。潤滑剤はエンジンやトランスミッションが適切に機能するために不可欠であり、接着剤、シーラント、コーティングは自動車の組み立てに使用されます。

さらに、電気自動車やハイブリッド自動車などの自動車技術の発展により、製品の需要が高まります。これらの車両は、バッテリー システム、内装、構造コンポーネントに軽量素材と特殊なポリマーを使用しています。自動車業界の石油化学製品に対する要求は多様で、構造材料、タイヤ、潤滑剤、接着剤、市場の需要をさらに高める技術開発用材料にまで及びます。

市場の成長を促進するための包装産業の拡大

成長する包装業界は、特に石油化学由来の材料に広く依存しているため、市場を大きく牽引しています。プラスチック。包装産業の拡大は、世界的な消費の増加と都市化の傾向に深く関係しています。都市人口が増加するにつれて、パッケージ化された商品の需要も増加します。石油化学由来のプラスチックは、コスト効率が高く多用途の包装材料を幅広く提供しており、食品や飲料からパーソナルケア製品や消費財に至るまでの業界で好まれる選択肢となっています。世界的な消費パターンの増加に対応する包装業界の能力は、石油化学市場の成長を大きく後押しします。

さらに、電子商取引は包装業界を変革し、企業は輸送中に製品を保護し、消費者エクスペリエンスを向上させるカスタマイズされたソリューションを求めています。石油化学由来のプラスチックは、さまざまな製品や配送方法の特定のニーズを満たす包装材料の製造に必要な適応性を備えています。プラスチックは軽量で丈夫でコスト効率が高いため、電子商取引分野で保護的で見た目に美しいパッケージを製造するのに役立ちます。電子商取引が引き続き繁栄するにつれて、包装業界の石油化学製品の需要は予測期間中に増加すると予想されます。

急速に都市化する世界人口のニーズに応える包装業界の極めて重要な役割、革新とカスタマイズの能力、電子商取引の進化する状況との連携、および健康と衛生基準を満たすための取り組みが総合的に、これらの製品の需要を促進してきました。消費者のライフスタイルと市場動向が包装製品の需要を促進し続ける限り、包装業界の石油化学製品、特にプラスチックへの依存は、市場の軌道を形成する上で引き続き重要な位置を占め続ける見通しです。

抑制要因

石油化学製品によって引き起こされる有害な影響は市場の成長を妨げる可能性があります

プラスチック汚染は現在世界で最も困難な危機の 1 つであり、海洋内で驚くべき速度で増加しており、現在では世界中に蔓延しています。世界中で生産されているプラスチックやポリマーの大部分は石油化学製品をベースにしています。

日常生活における危険な製品に対する健康と環境への懸念の高まりは、市場の成長を妨げると予想されます。情報が入手できるようになったことで、環境に配慮した消費者の数が世界中で増加しています。これにより、より多くの業界が環境に優しい消費者製品を提供するようになることが予想されます。

さらに、巨視的なプラスチックの分解によって形成されるマイクロプラスチックは、環境に広範囲の影響を及ぼします。これらは海洋を汚染し、水生生物によって摂取され、その結果、より多くの量のプラスチック粒子が私たちの食物連鎖に入り込むことになります。民間部門、政府、国際機関と協力して、これらの製品のライフサイクル全体にわたる環境への影響を評価するための基準と方法論を確立しています。これにより、有害な石油化学製品の使用を制限する健康および環境規制がさらに厳格化されることが予想されます。これにより、市場の成長が妨げられることが予想されます。

石油化学市場セグメンテーション分析

タイプ別分析

エチレンセグメントはその多用途性により市場のリーダーシップを発揮

種類に基づいて、市場はエチレン、プロピレン、メタノール、キシレンなど。

エチレンセグメントは、2026年に29.75%の最大シェアを占めると予測されています。このセグメントは、ポリエチレン、エチレングリコール、塩化ビニルの製造における多用途性と用途により、市場を支配しました。包装材や家庭用品などの消費財の消費が増加し、エチレンの需要が増加しています。

プロピレンセグメントは、消費財、自動車、包装用品に広く使用されているポリプロピレンなどのプラスチック製造の需要の増加により、予測期間中に2番目に急成長するセグメントになると予想されています。プロピレングリコールなどのプロピレン由来製品は、化粧品、不凍液、医薬品などのさまざまな工業製品に使用されています。

メタノールの需要は、ホルムアルデヒド、酢酸、MTBE、プラスチックの製造における原料としての消費によって促進されています。ホルムアルデヒドは、接着剤、プラスチック、樹脂などの最終用途産業で使用されます。さらに、MTBE はガソリンのオクタン価向上剤として使用されます。

さらに、キシレンは精製テレフタレート酸を生成するために利用されます。ポリエチレンテレフタレート(PET)、ボトルや合成繊維の主成分となっています。

最終用途産業分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

パッケージング部門の優位性は次のとおりです 成長する消費財産業

最終用途産業に関しては、市場はパッケージング、エレクトロニクス、建設、自動車などに分類されます。

- エレクトロニクス部門は2026年に17.71%のシェアを獲得すると予想されている。

包装セグメントは、2026 年に世界の石油化学市場で最大の 35.72% シェアを占めると予測されています。包装分野では、消費財業界の拡大、電子商取引の急速な成長、軽量で耐久性のある包装材料のニーズに製品需要が支えられています。プラスチック包装、特に食品および非食品包装の需要の高まりが、この部門の成長をさらに推進しています。

樹脂、プラスチック、樹脂などの石油化学由来製品特殊化学品、回路基板、軽量コンポーネント、その他の電子部品の製造に不可欠です。スマートフォン、ラップトップ、その他の電子機器の需要の増加により、電子デバイスの世界的な需要が急速に増加しています。したがって、エレクトロニクス部門はこの市場に大きな機会を生み出すことが期待されています。

建設業界では、この製品は主にパイプ、断熱材、床材、配線、構造部品などのさまざまな用途のパイプ、接着剤、コーティングに使用されています。インフラ需要の高まりと住宅需要の拡大により、製品需要がさらに高まることが予想されます。

自動車産業は、予測期間中に大幅な成長率を示す可能性があります。自動車産業において仲介業者を利用する利点には、軽量化、燃料消費量の削減、汚染防止への貢献、組み立て時間の短縮、加工の容易さなどが挙げられます。

地域分析

地理に基づいて、市場はアジア太平洋、南米、北米、ヨーロッパ、中東およびアフリカにわたって調査されています。

アジア太平洋地域

Asia Pacific Petrochemicals Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年のアジア太平洋市場は 3,545 億米ドルで、世界需要の 52.50% を占めていますが、この地域の工業化、都市化、消費財需要の増加により、2026 年には 3,700 億米ドルに成長すると予測されています。 Association of Packaging and Processing Technologies によると、アジア太平洋地域のパッケージング産業は 2022 年に 1 兆 7,000 億個以上と評価されており、急速な都市化、一人当たりの消費量の増加、電子商取引セクターの急成長により、大きな勢いを得ることが予想されています。

さらに、中国はこの地域で最大の石油化学製品の消費国である。徹底した自給自足政策により、同社は世界最大の化学生産国としての地位を確立しました。また、その自給自足により、この地域は急速に拡大し、他の経済に対して大きな優位性を得ることができます。急速に成長する電動モビリティと伝統的な自動車産業の大きな存在感が、中国の消費を促進し、市場を推進することになるでしょう。日本市場は2026年までに517億ドルに達すると予測され、中国市場は2026年までに1,768億ドルに達すると予測され、インド市場は2026年までに592億ドルに達すると予測されています。

- アジア太平洋地域では、エレクトロニクス部門は 2025 年に 52.50% の市場シェアを獲得すると推定されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米市場は2025年に1,136億ドルに達し、総市場収益の16.80%を占め、2026年には1,184億ドルに達すると予測されています。北米における技術進歩、特に水圧破砕によるシェールオイル生産が、過去10年間この地域の石油セクターを牽引してきました。この地域では石油とガスの生産量が国内燃料需要を上回っており、投資家は新たな生産ユニットの開発に向けた取り組みを強化すると予想されている。原油の入手可能性と、複数の世界的化学企業によるこの地域での新規施設の建設または既存施設の拡張計画により、この地域の成長が大幅に促進されることが予想されます。

米国は 2023 年の北米で圧倒的な市場シェアを保持しており、予測期間を通じてその優位性を維持すると予測されています。米国市場は、2026 年までに 822 億米ドルに達すると予測されています。この国は、自動車、建設、建設などの最終用途産業から大きな需要を生み出している石油化学生産国のトップ 10 に入っています。塗料とコーティング。さらに、リサイクルと持続可能性に対する政府の取り組みの強化により、この地域におけるグリーン石油化学製品の需要が高まると予想されます。

ヨーロッパ

ヨーロッパは、2025 年に世界市場に約 740 億ドルを寄与し、シェア 11.00% を占め、2026 年には 767 億ドルに達すると予想されています。欧州化学工業評議会が 2023 年に発表したデータによると、石油化学製品はヨーロッパの化学市場全体の 4 分の 1 以上を占めています。さらに、ヨーロッパには金属、自動車、プラスチックなどの著名な産業があります。欧州市場は着実な成長が見込まれていますが、現在、エネルギーと原料価格の上昇、他国からの競争圧力の増大により、注目すべき構造変化が起きています。ヨーロッパの石油化学部門は、健康、環境、気候変動、安全性、エネルギーに対する懸念により規制されています。これらの規制の結果、世界市場におけるヨーロッパのシェアは予測期間中に低下すると予想されます。しかし、ヨーロッパ諸国に存在するいくつかの大企業は、化学部門のグリーン化およびデジタル化への投資を行っています。英国市場は2026年までに149億ドルに達すると予測されており、ドイツ市場は2026年までに213億ドルに達すると予測されています。

南アメリカ

南米市場は、この地域の産業が十分に発展していないため、予測期間中に平均を下回る速度で成長すると予想されます。しかし、自動車産業や建設産業からのプラスチック、染料、シンナーなどの石油化学ベースの製品の需要の高まりが、この地域の市場の成長を支えると予想されています。国際通貨基金によると、南米の経済成長率は2023年に前年比1.6%に減速し、成長率は4%となる見通しだ。また、ブラジルとアルゼンチンは中期予想までの成長率が1.5~2%と予想され、景気減速に直面すると予想されている。

米国エネルギー情報局は、サウジアラビアが世界第2位の産油国にランクされていると指摘している。それにもかかわらず、ヨーロッパの石油工場の閉鎖とロシアの石油生産量の減少により、中東は精製ではなく石油化学事業に重点を移しつつある。さらに、湾岸諸国は、先進諸国と比較して、豊富な原材料、広範なエネルギー貯蔵庫、およびコスト上の利点を活用することで、増大する需要に効率的に対応しています。

世界のその他の地域

中東およびアフリカは世界市場で強い存在感を維持し、2025年には942億米ドルに達し、シェア14.00%を占め、2026年には978億米ドルに達すると予想されています。ラテンアメリカ市場は2025年に399億米ドルで、世界産業の5.70%を占め、2026年には416億米ドルに達すると予想されています。

石油化学市場の主要企業一覧

新技術や事業拡大への投資は企業が実施する戦略的取り組みです

市場の主要企業には、BASF SE、中国石油総公司、Dow Chemical Company、INEOS、SABIC、Shell plc などがあります。これらの企業の多くは、さまざまな最終用途部門からの需要の高まりに応えるために、革新と新技術への多額の投資に積極的に取り組んでいます。例えば、ダウは、2030年までに同社の生産能力を180万トン増強することを目的として、初のネットゼロ炭素排出統合エチレン分解装置および誘導体施設を建設する意向を発表した。

多くの企業が、生産プロセスを改良し、持続可能なソリューションを促進するための研究開発への投資に注力しています。たとえば、BASF SEは、持続可能なソリューションを開発するための研究イニシアチブと人員に、2022年に約25億米ドルを割り当てました。さらに、一部の企業は合併や買収を通じて世界的な拠点を拡大しています。 70 か国以上に拠点を置く Shell plc は、2022 年に世界中の 1,000 以上の産業顧客に 1,200 万トン以上の石油化学製品を供給しました。

プロファイルされた主要企業のリスト:

- BASF SE (Germany)

- LyondellBasell Industries Holdings B.V. (Netherlands)

- INEOS (U.K.)

- Shell plc (U.K.)

- SABIC (Saudi Arabia)

- Reliance Industries Limited (India)

- Mitsubishi Chemical Corporation. (Japan)

- Dow Chemical Company (U.S.)

- LG Chem (South Korea)

- Chevron Phillips Chemical Company LLC. (U.S.)

- China National Petroleum Corporation (China)

- Maruzen Petrochemical Co., Ltd. (Japan)

主要な業界の発展:

- 2024年1月 – LyondellBasellは、サウジアラビアの国営石油化学工業会社(NATPET)の株式35%を5億ドル以上で取得する契約を発表した。スフェリポールポリプロピレン(PP)技術によって推進されるこの合弁事業は、LYBが有利な原料へのアクセスを提供し、重要な地域での製品マーケティング能力を高めることにより、中核となるPP事業を成長させ、強化する立場にある。

- 2024年1月 –福建福華古雷石化有限公司とSABIC産業投資公司の合弁会社であるSABIC福建石化有限公司は、福建省古雷工業団地に複合施設を設立すると発表した。これはSABICの中国における投資戦略における新たなマイルストーンとなり、投資額は64億ドルと見込まれている。

- 2023年6月 –BASFは、年間50万トンのPEを生産できる新しいPE工場の中国での稼働開始を発表した。湛江フェアブントの拠点では、家庭用ブロー成形部品、特殊フィルム、工業用化学薬品容器などの用途向けに信頼性の高い高品質のPE製品を提供します。

- 2023年10月 –BASFは、自社のフェアブント拠点でエチレンオキシドと誘導体の複合体の拡張を発表した。同社は、5 億 2,930 万米ドルを超える投資により、年間 40 万トンの生産能力を追加しています。この事業拡大により、産業用、施設用、ホームケア用途におけるアルコキシレートに対する顧客の需要の高まりにより、同社の欧州市場での地位は強化されました。

- 2023年8月 –INEOSは、SINOPECが現在建設中の天津南港のエチレンプロジェクトのために、SINOPECと50:50の合弁会社を設立した。この石油化学プロジェクトには、年間 120 万トンのクラッカーと年間 500 キロトンの新しい高密度ポリエチレン プラントが含まれています。

- 2023年3月 –SABIC は、Coolbrook の Roto Dynamic ReactorTM (RDR) 技術を評価することでエチレン生産を脱炭素化する契約を Coolbrook と締結しました。 SABIC は 2050 年までのカーボンニュートラル、2030 年までの 20% 削減に取り組んでいます。

レポートの範囲

調査レポートは詳細な市場分析を提供し、主要企業、種類、最終用途産業などの重要な側面に焦点を当てています。さらに、量と価値、市場分析、市場データの調査方法、市場動向の洞察に関する定量的なデータを提供し、重要な業界の発展と競争環境を強調します。上記の要因に加えて、レポートには、近年の市場の成長に貢献したさまざまな要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

ユニット | 金額(10億米ドル)と量(100万トン) |

成長率 | 2026 ~ 2034 年の CAGR は 4.20% |

セグメンテーション | タイプ別

|

最終用途産業別

| |

地域別

|

よくある質問

Fortune Business Insights によると、世界の石油化学市場規模は 2025 年に 6,747 億米ドルと評価され、2034 年までに 9,778 億米ドルに達すると予測されており、予測期間中に 4.20% の CAGR で成長します。

成長は、プラスチックやポリマーの採用増加に加え、包装、自動車、エレクトロニクス、建設業界からの需要の高まりによって推進されています。

市場は4.20%のCAGRで成長しており、予測期間(2026年から2034年)中に急速な成長を示すと予想されます。

アジア太平洋地域は、中国とインドの産業成長と電子商取引およびパッケージング分野の活況に牽引され、2025年には52.50%の最大の市場シェアを保持しました。

主要な傾向としては、エネルギー貯蔵システムや電気自動車部品における石油化学製品、特にエチレン誘導体やプロピレン誘導体に対する需要の増大が挙げられます。

環境規制を満たすため、グリーン石油化学、リサイクルへの取り組み、カーボンニュートラル技術への投資への移行が高まっています。

エチレンセグメントは、プラスチック、包装材、建設資材など多用途に使用されるため、主要なセグメントです。

上位企業には、BASF SE、SABIC、Shell plc、Dow Chemical Company、INEOS、中国石油天然気集団公司などが含まれ、イノベーションと生産能力の拡大に重点を置いています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 243

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート