ヒトアンチトロンビン市場規模、シェア及び業界分析:用途別(治療用・研究・診断用)、剤形別(凍結乾燥粉末・液剤)、エンドユーザー別(病院・診療所、製薬・バイオテクノロジー産業、研究機関)、地域別予測(2026-2034年)

主要市場インサイト

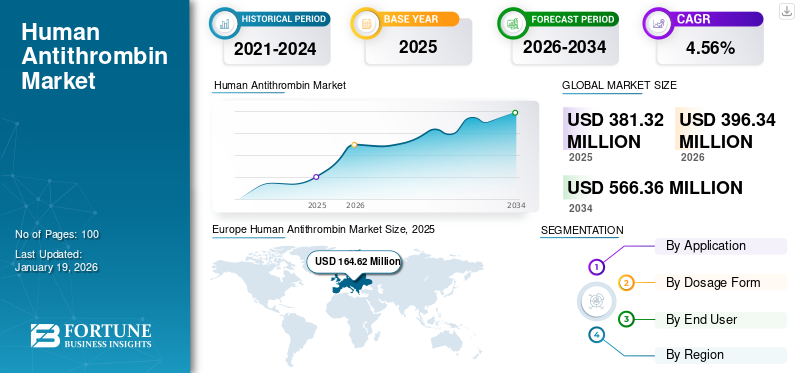

世界のヒト抗トロンビン市場規模は2025年に3億8132万米ドルと評価された。市場は2026年の3億9634万米ドルから2034年までに5億6636万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.56%を示すと予測されている。欧州は2025年に43.17%の市場シェアを占め、ヒトアンチトロンビン市場を支配した。

ヒト抗トロンビンは、トロンビンやその他のセリンプロテアーゼを不活性化させる糖タンパク質であり、ヒト血漿から抽出される。これは血漿由来医薬品であり、異常な血液凝固の予防に極めて重要である。市場は、希少な凝固因子欠損症に対する認識の高まりや、外科手術・集中治療環境での応用拡大に牽引され、大きな変革を遂げつつある。さらに、血栓症素因、播種性血管内凝固(DIC)、および抗凝固剤を必要とする複雑な外科手術の増加も、市場成長を牽引する要因となっている。

市場に存在する主要企業には、CSL、オクタファーマAG、グリフォルスS.A.などが含まれます。これらの企業がヒトアンチトロンビンを含む血漿分画製品で世界的に確立した市場シェアは、グローバル市場の成長を補完しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のヒトアンチトロンビン市場インサイト

日本では、血液関連疾患や手術リスクへの対応としてヒトアンチトロンビンの安定供給が重視されています。高い安全性と品質を求める医療現場で、先進的な製造技術の価値が高まっています。バイオ医薬品の採用が拡大し、治療選択肢の多様化も進んでいます。長期的な需要が見込まれ、重要な医療インフラを支える市場となっています。

市場動向

市場推進要因

治療用途での使用増加が市場成長を促進

ヒトアンチトロンビン市場の成長は、主に複数の適応症におけるこれらの製品の使用増加によって牽引されています。心血管手術、臓器移植、および体外式膜型人工肺(ECMO)の患者数増加が、ヒトアンチトロンビンを含む抗凝固療法への直接的な需要を生み出している。遺伝性アンチトロンビン欠乏症は人口の約0.02%から0.05%に影響を及ぼし、世界的に数千人の患者が生涯にわたるアンチトロンビン補充を必要としています。したがって、外科医や集中治療医は速効性アンチトロンビン製剤への依存度を高めています。この適用領域の急増は、予測期間を通じて市場の成長をさらに後押しすると見込まれています。

- 例えば、2024年6月に『Annals of Thoracic Surgery Short Reports』に掲載された論文では、米国における年間平均心臓手術件数は人口10万人あたり271.5件と報告されている。

市場の制約要因

ヒト血漿由来アンチトロンビンに関連する副作用が市場成長を制限する要因となる

ヒト血漿由来アンチトロンビン濃縮製剤は治療用途で広く使用されているものの、その使用には特定の懸念が伴う。懸念事項には、アレルギー反応・アナフィラキシー反応、出血リスク、血栓塞栓症合併症などが含まれる。さらに、感染伝播防止の安全対策が講じられていても、血漿由来製品には未知の感染性病原体が残存する可能性があり、感染リスクをもたらす。加えて、重症敗血症において、特にヘパリン併用時の高用量アンチトロンビンIII投与は、出血リスクを高める可能性がある。これらの要因はすべてヒト抗トロンビン濃縮剤の採用に影響を与え、結果として世界のヒト抗トロンビン市場の成長見通しを制限している。

市場機会

抗トロンビンを併用療法に組み込むことで市場成長の機会が生まれる

近年、医療専門家はヒト抗トロンビンをヘパリンなどの他の治療薬と併用する使用法に注目している。これは抗凝固効果の増強を目的としています。このような状況は市場拡大の機会を提供すると期待されています。抗トロンビンが併用療法において潜在的な可能性を有することを証明した様々な研究が発表されています。

- 例えば、抗トロンビンとヘパリンからなる併用療法は相乗効果を示します。

市場の課題

複雑な規制枠組みと不十分な償還状況が市場成長を阻害

アンチトロンビン製品の厳格な規制枠組みは、市場拡大を目指す事業者が直面する課題の一つである。各国における複雑な規制承認プロセスは、革新的な生物学的製剤の商業的導入を遅らせ、市場投入までの時間を遅延させる。

さらに、低・中所得国における償還範囲の制限が導入をさらに阻害している。償還対象範囲は国や疾患状態、治療領域(TA)によって大きく異なり、市民間の深刻な不平等を生み出し、市場成長の鈍化を招いている。

ヒト抗トロンビン市場の動向

アンチトロンビンの応用拡大が市場トレンド

アンチトロンビンの応用範囲は、遺伝性AT欠乏症の治療を超えて拡大している。研究コミュニティは、様々な応用分野におけるアンチトロンビンの可能性を実証する研究に積極的に取り組んでいる。例えば、 日本では、標準治療の一環として、DICを伴う敗血症患者に抗凝固療法が一般的に行われており、アンチトロンビン濃縮製剤は選択される抗凝固剤の一つである。アンチトロンビン1,500 IU/日の投与量は日本の医療制度で承認されている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメント別分析

用途別

治療手技向け製品の広範な普及がセグメント成長を促進

用途に基づき、世界市場は研究・診断用と治療用に分類される。

治療用セグメントは、2024年に世界ヒト抗トロンビン市場で最大のシェアを占めた。治療目的の効率的な治療のためのヒト血漿由来抗トロンビン濃縮製剤の多用が、世界的にこれらの製品への需要を増加させている。さらに、これらの製品はヘパリン抵抗性患者の治療にも使用されている。

- 例えば、2024年12月に米国血液学会が発表したデータによれば、抗トロンビン補充療法はヘパリン抵抗性患者の管理において優先される治療選択肢の一つとされている。

比較すると、研究・診断セグメントは予測期間においてより緩やかなCAGRで成長すると見込まれています。現在、研究・診断目的に使用される製品は市場にほとんど存在しません。

剤形別

凍結乾燥粉末製品の存在感がセグメント優位を支える

剤形に基づき、市場は凍結乾燥粉末と液体に区分される。

凍結乾燥粉末セグメントは2024年に最高シェアを獲得し、市場を支配しました。現在、市場の大半は凍結乾燥粉末形態の製品で構成されています。この剤形に関連する利点(安定性の向上、取り扱い容易性など)がこれをさらに後押ししています。

- 例えば、CSL社のThrombotrol VFやグリフォルス社のTHROMBATE IIIなど、現在市販されている製品の多くは凍結乾燥粉末形態である。

一方、液体製品のセグメントは、市販製品数が限られているため、市場シェアは最小であった。現在、液体形態のアンチトロンビン濃縮液を提供している企業は1社のみである。

エンドユーザー別

病院・診療所からの治療目的需要増加がセグメント成長を牽引

エンドユーザー別では、世界市場は病院・診療所、製薬・バイオテクノロジー産業、研究機関に区分される。

2024年時点で、病院・クリニックセグメントが世界市場で最大のシェアを占めました。このセグメントの成長を促進する要因には、ヘパリン抵抗性、アンチトロンビンなど様々な適応症におけるアンチトロンビン系治療の使用増加が含まれます。

一方、製薬・バイオテクノロジー産業セグメントは今後数年間で著しい成長が見込まれています。アンチトロンビン濃縮液の研究用途の増加が、このセグメントの成長を支えると見込まれる。

ヒト用アンチトロンビン市場:地域別展望

地域別では、市場はアジア太平洋、欧州、北米、その他の地域に区分される。

欧州

Europe Human Antithrombin Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は、確立された主要企業の強力な存在感と承認製品の多さにより主導的立場を維持

欧州市場は2024年に1億5890万米ドルと評価され、調査期間を通じて主導的地位を維持すると予測されています。承認製品の豊富な品揃え、抗トロンビン欠乏症患者の増加、地域に根差した有力企業の強力な存在感が、地域市場の成長を牽引する主な要因である。これに加え、同地域における血漿由来医薬品の製造が顕著に拡大したことも市場成長を後押しした。フランス、ドイツ、英国などの国々は、血漿由来および組換え治療薬を強く支援している。LFBとグリフォルスは強力な製造拠点を有する。「フランス2030」などの政府支援イニシアチブは、バイオ医薬品の国内生産拡大に多額の資金を割り当てている。臨床医の認識と医療アクセスの向上は、早期診断と患者転帰の改善に寄与している。これら全ての要因が欧州市場の成長をさらに後押ししている。

- 例えば2022年7月、ロンドン、レディング、バーミンガムの血漿ドナーセンターでは「女性向け」の新規ドナー機器を導入し、命を救う血漿を提供できる女性の数をさらに倍増させました。

アジア太平洋地域

アジア太平洋地域の市場は、調査期間を通じて最も速い成長を示すと予想される。先天性アンチトロンビン欠乏症の発生率増加に伴い、ヒト血漿由来アンチトロンビンの需要が同地域で高まっている。さらに、同地域で事業を展開する企業は様々な戦略的取り組みに注力しており、これが地域市場の成長をさらに後押ししている。

- 例えば、2019年9月には、韓国の血液製剤メーカーであるSKファーマが、インドネシアの製薬会社バイオファーマおよびインドネシア赤十字社と、血漿生産に関する覚書(MOU)を締結した。

北米

北米地域は、抗トロンビン製品の供給が限られているため、世界市場におけるシェアが比較的低くなっています。これは、米国における血漿由来製品の承認に関連する規制上の障壁によるものです。

その他の地域

その他の地域には、ラテンアメリカ、中東・アフリカが含まれます。これらの地域では調査期間中、成長が鈍化しています。ヒト血漿由来アンチトロンビンの普及率が比較的低いため、市場シェアも小さくなっています。

競争環境

主要市場プレイヤー

主要プレイヤーの強固な製品ポートフォリオが支配的な市場ポジションを支える

ヒト抗トロンビン市場は半集中化されており、3~4社の有力企業が顕著な市場シェアを占めています。主要プレイヤーにはCSL、グリフォルスS.A.、ケドリオンS.p.A.、オクタファーマAGが含まれる。これらの企業は強力な製品ラインと広範な地域展開により、グローバル市場での地位を強化している。さらに、血漿由来医薬品分野での確固たる基盤が、その主導的立場を支えている。

その他の主要なグローバルプレイヤーには、武田薬品工業株式会社、メディックス・バイオケミカなどが含まれる。これらの企業は、抗トロンビン濃縮剤の現行適応拡大や製薬企業との提携を進めている。

主要ヒト抗トロンビン企業一覧(プロファイル対象)

- CSL(オーストラリア)

- オクタファーマAG (スイス)

- 武田薬品工業株式会社 (日本)

- グリフォルス社(スペイン)

- メディックス・バイオケミカ社(フィンランド)

- ケドリオンS.p.A.(イタリア)

- スクリップス研究所(米国)

業界の主な動向

- 2023年9月:CSLはニュージーランド血液サービス(NZBS)向けTHROMBOTROL-VF(ヒト抗トロンビンIII)の生産を終了。現行ロットの有効期限は2024年5月。後継品としてCSLベーリング社のカイベルニンが供給される。

- 2023年6月:オクタファーマAGは、先天性アンチトロンビン欠乏症患者における手術・分娩時の使用を目的としたヒトアンチトロンビンIII濃縮製剤の安全性・有効性・薬物動態を検証した第III相前向き研究のポスターを発表した。

- 2023年5月: Plasma Gen Biosciencesは、インド・バンガロールに血液血漿製剤向けの新鋭製造施設を開設しました。

- 2022年6月:エンドポイント・ヘルス社は、敗血症治療を目的とした第II相臨床試験であるアンチトロンビンIIIプログラムを含む精密免疫学パイプラインの拡大に向け、5200万米ドルの資金調達を発表した。

- 2022年2月:グリフォルスS.A.とエンドポイント・ヘルスは共同開発・ライセンス契約を締結。敗血症治療におけるアンチトロンビンIII(AT-III)の開発・商業化に関する独占的権利を後者に付与。

- 2021年11月: 米国FDAがATN-106の臨床試験進行を条件とした承認を付与。

レポート内容

本グローバルヒトアンチトロンビン市場レポートは、包括的かつ詳細な市場分析を網羅しています。これには、市場成長に寄与した主要な市場動向、COVID-19が市場に与えた影響などが含まれます。本レポートには、アンチトロンビン濃縮液の規制状況、主要国における主要心臓疾患の有病率、最近の業界動向などの重要な知見も含まれています。また、市場で活動する主要企業のプロファイルとともに、グローバルな競争環境も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは4.56% |

|

単位 |

価値(百万米ドル) |

|

セグメンテーション |

用途別

|

|

剤形別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は3億8132万米ドルと評価され、2034年までに5億6636万米ドルに達すると予測されている。

市場は、予測期間中に4.56%のCAGRで成長すると予測されています。

2025年、欧州は1億6462万米ドルであった。

アプリケーションに基づいて、治療セグメントが市場をリードしました。

アンチトロンビン欠乏症の有病率の上昇は、市場の成長を促進する重要な要因です。

Grifols S.A.、CSL、およびOctapharma AGは、市場の主要なプレーヤーです。

ヨーロッパは2025年に支配的な市場シェアを保持しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 100

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。