光学イメージング市場規模、シェアおよび業界分析、タイプ別(ハードウェア(イメージングシステム、カメラ、照明システムなど)およびソフトウェア)、テクノロジー別(光干渉断層撮影法(OCT)、近赤外分光法、ハイパースペクトルイメージング、および光音響断層撮影法)、アプリケーション別(腫瘍学、眼科、心臓病学、神経学など)、エンドユーザー別(病院およびその他) ASC、画像診断センター、専門クリニック、その他)、および地域予測、2026 ~ 2034 年

主要市場インサイト

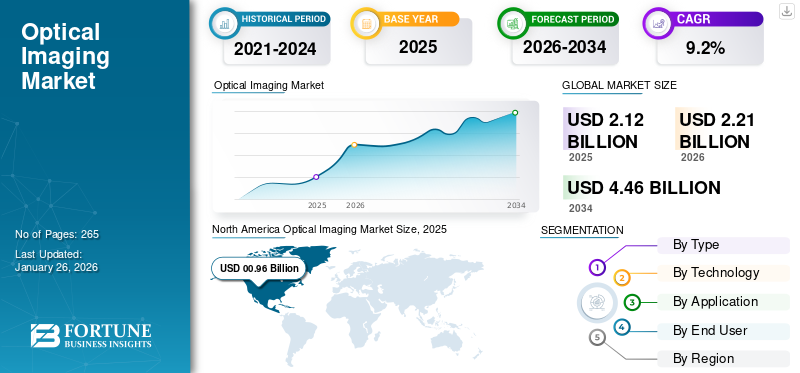

世界の光学イメージング市場規模は2025年に21億2000万米ドルと評価され、2026年の22億1000万米ドルから2034年までに44億6000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.2%を示すと予測されている。北米は2025年に45.1%の市場シェアで光学イメージング市場を支配した。

光学イメージングは、光を使用して体内の構造、分子、細胞の画像を取得し、身体組織内の異常を検出する非侵襲的な研究および診断技術です。 糖尿病、がんなどの慢性疾患の蔓延により、臨床現場での入院患者数が増加しています。拡大する患者層と、放射線が不要であるなどのこの技術に関連する利点により、診断検査の需要がさらに増大しており、それによって市場での光学イメージング システムの採用に貢献しています。

- たとえば、国際糖尿病連盟 (IDF) が発表した 2025 年の統計によると、世界中で約 5 億 9,000 万人が糖尿病を抱えて暮らしています。

さらに、高齢者人口の増加も、市場における検査量の増加に寄与する主な要因です。これに、デジタルカメラや高度な技術の進歩が加わり、センサーは、アボット、コニンクライケ フィリップス N.V. などの主要企業の注目を牽引しており、世界の光学イメージング市場の成長を支えることが期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

光学イメージング市場の主なポイント

- 2025年の市場規模:21億2000万米ドル

- 2026年の市場規模:22億1000万米ドル

- 2034年の予測市場規模:44億6000万米ドル

- CAGR:2026年~2034年で9.2%

- 北米は2025年に45.10%のシェアで光学イメージング市場を支配しました。

- ハードウェアセグメントは、2025年の世界市場シェアの85.97%を占めました。 2026年。

- 光干渉断層撮影(OCT)セグメントは2026年に57.92%の市場シェアを占めました。

北米

北米は0.96億ドルの収益を上げ、 2025年には世界市場の45.10%を占めました。

ヨーロッパ

ヨーロッパは26.60%の市場シェアを占め、2025年には5億7000万米ドルに達しました。

アジア太平洋

アジア太平洋は、2025年に世界需要の21.00%を占め、市場価値は4億5000万米ドルでした。

米国

光学イメージング市場は、診断検査量と製品の増加に支えられ、2025年には8億8000万米ドルと評価されました。イノベーション。

日本

市場は、高度な診断画像技術の普及拡大と医療投資の増加によって牽引されています。

続きを読む

日本の光学イメージング市場インサイト

日本の光学イメージング市場は、医療診断の高度化、半導体および精密製造分野の品質管理強化、そして研究開発の高度化を背景に、導入が急速に進んでいます。特に、がんや眼科疾患の早期発見に役立つ非侵襲型イメージング技術への需要が高まっており、OCT(光干渉断層計)や蛍光イメージングなど先進技術の採用が拡大しています。また、半導体製造やナノスケール計測の領域では、高解像度かつ高速な光学計測へのニーズが継続的に上昇しており、研究機関と産業界の連携による技術革新が進んでいます。さらに、画像解析やAI技術との統合が進むことで、光学イメージングの応用範囲は大きく広がっており、医療・製造・学術分野における新たな価値創出が期待されています。こうした先端技術の強みを示すことは、日本市場における信頼性向上と持続的なビジネス拡大に直結します。

市場動向

市場の推進力

慢性疾患の有病率の増加が市場の成長を促進

がん、心血管疾患、眼疾患などの慢性疾患の有病率の上昇により、患者集団の間で診断検査や治療モニタリングの需要が高まり、その結果、市場でのこれらの製品の採用率が高まっています。

- たとえば、2025 年に国際糖尿病連盟 (IDF) が発表したデータによると、世界中で約 5 億 8,900 万人の成人が糖尿病に罹患しています。

さらに、高齢者人口の増加は、患者の慢性疾患の有病率の増加に寄与する重要な要因となっており、世界中でこれらの製品の需要がさらに高まっています。光学イメージングは非侵襲的な技術であり、費用対効果、高解像度などのいくつかの利点があります。したがって、上記の要因と、著名な企業が革新的な製品を発売するための研究開発活動にますます注力していることとが相まって、採用率が高まり、それによって世界の光学イメージング市場の成長をサポートすると予想されます。

市場の制約

市場の成長を制限する高度な製品とソフトウェアに伴う高コスト

非侵襲性などの明確な利点により、これらの製品の需要が高まっています。しかし、技術的に高度な製品やソフトウェアに関連するコストが高いため、特にブラジル、中国、インドなどの新興国では、これらの製品の採用率が制限されることが予想されます。

高い所有コストと設備投資の総コストは、特にリソースが限られている医療現場では巨額の支出となります。さらに、ソフトウェアのアップグレード、定期的なメンテナンス、デバイスの校正など、このテクノロジーに関連する追加コストにより、経済的負担がさらに増大します。

- たとえば、2025 年に Medilex LLC が公開したデータによると、光干渉断層撮影 (OCT) システムの価格は 35,000 ドルから 100,000 ドルの範囲です。

さらに現代では、光干渉断層撮影法 (OCT)システムは大量の画像情報を生成するため、画像管理システム、サーバー、その他のコンポーネントを含む堅牢なインフラストラクチャと標準化されたプロトコルが必要であり、これらすべてに追加の技術的専門知識と投資が必要です。

したがって、限られた医療インフラ、高額な初期費用、ソフトウェアおよびメンテナンス費用、さらに財務上の持続可能性により、市場におけるこのテクノロジーの普及率が制限されることが予想されます。

初回の購入以外にも、ソフトウェアのアップグレード、定期的なメンテナンス、デバイスの校正に関連する追加費用が発生し、経済的負担がさらに増大します。 Medilex LLC によると、2025 年の OCT システムの価格は 35,000 米ドルから 100,000 米ドルであり、多額の先行投資が必要であることがわかります。

市場機会

市場機会を生み出すこれらのシステムの技術進歩

技術の進歩を市場のこれらのシステムに統合することにますます注目が集まっています。ハンドヘルド機器やポイントオブケア機器などのイノベーションにより、患者の病気の診断や治療のモニタリングのためのアクセスが拡大し、利用量が増加しています。

これらの技術的に高度なデバイスにより、移動式検査バン、遠隔診療所、その他の環境での画像処理が可能になり、市場でのこれらの製品の需要がさらに高まります。これに、主要企業が人工知能と画像分析をこれらの製品に統合する研究開発活動にますます注力していることと相まって、市場での採用が促進されることが予想されます。

- Theia Imaging LLC が発行した 2025 年のニュースリリースによると、同社は Theia T2 ハンドヘルド OCT システムを開発中です。このシステムは、カートに取り付けられた OCT エンジン、柔軟なテザー、目のさまざまな領域をイメージングするための交換レンズを受け入れる軽量のハンドヘルド プローブで構成されています。

その他の重要な機会

- 新興経済国での採用の増加により、市場への浸透とコスト効率の高いイメージング ソリューションの機会が生まれています。

- 神経科学、皮膚科学、術中画像処理などの新しい分野への拡大は、未開拓の成長の可能性を示しています。

市場の課題

新興国では診断が限定的で市場の成長が制限される

患者集団の慢性疾患の早期診断についての意識を高めるための国家機関の取り組みにますます注目が集まっています。しかし、特に新興国では、明確な要因、限られた専門知識と認識、慢性疾患患者の紹介の遅れ、不十分な償還政策などにより、慢性疾患の発見が遅れるケースが増加しています。

特にメキシコやブラジルなどの新興国では、医療機関の数が限られていることや、専用の画像検査室が利用可能であることが、慢性疾患の発見の遅れにつながり、最終的には患者の診断の先送りにつながっています。

- たとえば、HelpMeSee が 2025 年に公開したデータによると、サハラ以南のアフリカには 100 万人あたり 2.5 人の眼科医しかいないと報告されています。

その他の顕著な課題

- 光学イメージングモダリティでは組織侵入深さが制限されているため、より深い臓器のイメージングへの適用が制限されます。

- 規制の壁と長い承認プロセスにより、新技術の商業化が遅れています。

光学イメージング市場の動向

製品需要を高めるために非侵襲的技術に優先順位を移行

外科、診断、介入のワークフローに組み込むことができる非侵襲的技術とリアルタイムモダリティへの傾向が高まっています。著名な企業は、患者を放射線にさらさずに安全性と正確な視覚化を提供する技術を重視しています。

この変化により、光干渉断層撮影 (OCT) システムや光音響イメージング システムなど、さまざまな臨床用途にわたるイメージング システムの需要が増大しています。これらの進歩により、術後の画像検査の必要性が減り、患者の転帰が改善されることでワークフローが合理化されます。さらに、高度な分析とハードウェアの小型化の統合により、世界中の臨床現場での光学イメージング技術の導入がさらに促進されることが予想されます。

- たとえば、2023 年 8 月に、アルワーペット コーヴェリー病院は、血管形成術の正確かつ安全な実施を支援する Ultreon OCT-ACR 人工知能システムを採用し、それによってインドにおける病院の技術力を強化しました。

その他の顕著な傾向

- 網膜疾患や緑内障の早期発見のために、眼科に光干渉断層撮影 (OCT) が急速に導入されています。

- 腫瘍学における腫瘍検出およびリアルタイム手術誘導アプリケーションのための光学イメージングの使用を拡大します。

- 包括的な視覚化のために光学、超音波、蛍光モダリティを組み合わせたマルチモーダル イメージング プラットフォームの採用が増加しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

製品発売の増加がハードウェア部門の成長を促進

タイプに基づいて、市場はハードウェアとソフトウェアに分類されます。ハードウェアはさらに、撮像システム、カメラ、照明システムなどに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2024 年にはハードウェア部門が最大の市場シェアを獲得しました。この成長は、眼科疾患やその他の関連疾患などの慢性疾患の有病率の増加によるものであり、その結果、診断検査の数が世界的に増加しています。さらに、主要企業が新製品を発売するための研究開発イニシアチブにますます注力していることで、この分野の成長にさらに貢献すると予想されます。

- 2025 年 5 月、OZ Optics はインライン マルチモード ファイバー スペックル ホモジナイザーを発売しました。これにより、モーダル ノイズが大幅に低減され、画質が向上し、それによって同社の製品ポートフォリオが強化されました。

テクノロジー別

光干渉断層計(OCT)検査の増加がセグメントの優位性をもたらした

技術に基づいて、市場は光コヒーレンストモグラフィー(OCT)、近赤外分光法、ハイパースペクトルイメージング、および光音響トモグラフィー。

2024 年には光干渉断層撮影 (OCT) セグメントが市場を支配しました。2025 年には、このセグメントは 57.8% のシェアを獲得すると予想されます。圧倒的なシェアは、OCT検査の増加に起因しており、これにより、この技術を統合した高度な製品に対する需要が高まっています。これは、先進的な光学イメージング製品を発売するための研究開発活動に対する著名なプレーヤーの間での注目の高まりと相まって、この部門の市場成長をサポートする可能性があります。

- オレゴン健康科学大学が発表した 2025 年の統計によると、米国では光干渉断層計 (OCT) が年間 3,000 万件以上の眼科手術に使用されています。

光音響トモグラフィー部門は、予測期間中に 8.4% の CAGR で成長すると予想されます。

用途別

がんの罹患率の増加により、腫瘍学分野の優位性がもたらされた

アプリケーションに基づいて、市場は腫瘍学、眼科、心臓病学、神経学などに分類されます。

腫瘍学分野は 2024 年の世界市場を支配し、40.6% のシェアを占めました。この成長の主な原因は、肺がん、大腸がんなどのさまざまな形態のがんの罹患率の増加により、その結果、市場におけるハイパースペクトル イメージング システムなどの革新的なデバイスに対する需要が増加していることです。

- たとえば、米国癌協会が発行した 2025 年の統計によると、米国では約 200 万人の新たな癌患者が発生すると予測されています。

眼科部門は、予測期間中に 7.3% の成長率で繁栄する予定です。

エンドユーザー別

病院と ASC の数の増加がセグメントの優位性をもたらした

エンドユーザーに基づいて、市場は病院と ASC、専門クリニック、画像診断センターなどに分類されます。

2024 年の市場は、病院および ASC セグメントが独占しました。慢性疾患の有病率の増加、診断および治療モニタリング検査の数の増加、病院および ASC の数の増加は、市場におけるこのセグメントの成長を支える重要な要因の一部です。さらに、このセグメントは2025年には58.0%のシェアを獲得する予定です。

- たとえば、2025 年に外来手術センター協会 (ASCA) が発表した統計によると、米国にはメディケア認定の外来手術センターが約 6,500 あります。

さらに、専門クリニック部門は調査期間中に 7.3% の CAGR で成長すると予測されています。

光学イメージング市場の地域別展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Optical Imaging Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の光学イメージング市場は、2023年に8億9,000万米ドルで圧倒的なシェアを維持し、2024年も9億3,000万米ドルでトップシェアを維持した。この地域の優位性は、慢性疾患の有病率の上昇、診断検査量の増加、堅牢な医療インフラ、政府の戦略的取り組み、主要企業による製品発売の増加、高度な診断システムの普及など、いくつかの要因によるものと考えられます。 2025 年には、米国市場は 8 億 8,000 万米ドルに達すると推定されています。 この国の成長は、患者の診断検査の数が増加し、その結果、技術的に先進的な製品を市場に投入するための研究開発活動に主要企業がますます注力していることによるものです。

- たとえば、緑内障研究財団が発行した 2025 年の統計によると、米国では約 422 万人が緑内障に苦しんでいると報告されています。

ヨーロッパやアジア太平洋などの他の地域では、予測期間中に大幅な成長が見込まれると予想されます。調査期間中、欧州地域は7.1%の成長率を記録し、2025年には評価額5億7,000万米ドルに達すると予測されています。この成長は、医療現場の数の増加、慢性疾患の有病率の上昇、そしてこの地域における医療研究開発活動への資金提供に政府機関がますます注力していることによるものです。これらの要因を背景に、2025年には英国などで1億ドル、ドイツで1億2,000万ドル、フランスで0.9億ドルの評価額を記録すると予想されています。欧州に次いで、アジア太平洋市場は2025年に4億7,000万ドルに達し、市場第3位の地域の地位を確保すると予測されています。この地域では、インドは2025年に0.6億米ドルに達すると推定され、中国は1.7億米ドルに達すると推定されています。

予測期間中、ラテンアメリカ、中東、アフリカ地域はこの市場で緩やかな成長を遂げると予想されます。 2025 年のラテンアメリカ市場は、評価額が 0.9 億米ドルに達すると予想されています。慢性疾患の有病率の増加、医療インフラの改善、革新的な製品やソフトウェアの需要により、これらの地域での製品の採用が促進されると予想されます。中東とアフリカでは、GCC は 2025 年に 0.4 億米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

市場支配力を支えるために大手企業の間で製品発売の数が増加

高度なデバイスとソフトウェアの堅牢かつ多様な製品ポートフォリオは、世界的な存在感とともに、市場における大手企業の優位性を支える重要な要素の 1 つです。アボット、キヤノンメディカルシステムズ株式会社、トプコン株式会社は、2024 年の市場における主要企業の 1 つです。さらに、主要企業が自社の革新的な製品に対する規制当局の承認を得ることに重点を置いていることが、世界の光学イメージング市場シェアを促進する可能性があります。

たとえば、アボットは 2021 年 8 月に、同社の Ultreon ソフトウェアを活用した光干渉断層撮影 (OCT) イメージング プラットフォームについて米国 FDA の承認を取得しました。この革新的なイメージング ソフトウェアは、OCT と人工知能 (AI)医師に冠状動脈の血流と閉塞に関するより包括的なビューを提供し、臨床上の意思決定を強化します。

Carl Zeiss AG などの他の主要企業も市場で成長していますが、これは主に市場でのブランド プレゼンスを強化するために他の企業間のコラボレーションに重点を置いているためです。

プロファイルされた主要な光学イメージング企業のリスト

- アボット(アメリカ)

- キヤノンメディカルシステムズ株式会社(日本)

- 株式会社トプコン(日本)

- カールツァイスAG(ドイツ)

- ダナハーコーポレーション(私たち。)

- ハイデルベルグエンジニアリング株式会社(ドイツ)

- ビジョニクス(私たち。)

- MILabs B.V.(オランダ)

主要な産業の発展

- 2025年1月– Lumicell Inc. は、製品ポートフォリオの強化を目的として、LUMISIGHT と Lumicell Direct Visualization System (DVS) という 2 つの FDA 承認製品で構成される LumiSystem を発売しました。

- 2024年10月 –ブリストルに拠点を置くヘルステック新興企業である Siloton は、加齢黄斑変性症 (AMD) に苦しむ患者の間で高まる需要に応えることを目的として、Akepa 光干渉断層撮影 (OCT) チップ技術の開発に 930,735.9 ドルを確保しました。

- 2024年10月– Gentuity, LLC は、経皮的冠動脈インターベンション (PCI) の前後両方で使用するための、Vis-Rx マイクロイメージング カテーテルを搭載した Gentuity HF-OCT イメージング システムについて米国 FDA の承認を取得しました。

- 2024年5月 –Carl Zeiss AG は、米国での製品ポートフォリオを拡大することを目的として、OCT 参照データベースをサポートする CIRRUS 6000 を発売しました。

- 2022年6月 –MicroPort Scientific Corporation は、市場でのブランド プレゼンスを強化することを目的として、MicroPort Argus OCT システムを発売しました。

レポートの範囲

この市場レポートは、主要企業、種類、技術、アプリケーション、エンドユーザーなどの主要な側面に焦点を当てた、世界の光学イメージング市場の詳細な分析を提供します。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は9.2% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、テクノロジー、アプリケーション、エンドユーザー、地域別 |

|

タイプ別 |

· ハードウェア o 画像処理システム o カメラ o 照明システム o その他 · ソフトウェア |

|

テクノロジー別 |

· 光コヒーレンストモグラフィー (OCT) · 近赤外分光法 · ハイパースペクトル イメージング · 光音響トモグラフィー · その他 |

|

用途別 |

· 腫瘍学 · 眼科 · 心臓病学 · 神経内科 · その他 |

|

エンドユーザー別 |

· 病院と ASC · 専門クリニック · 画像診断センター · その他 |

|

地域別 |

· 北米 (タイプ別、テクノロジー別、アプリケーション別、エンドユーザー別、および国別) o 米国 (テクノロジー別) o カナダ (テクノロジー別) · ヨーロッパ (タイプ別、テクノロジー別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o イギリス (テクノロジー別) o ドイツ (テクノロジー別) o フランス (テクノロジー別) o イタリア (テクノロジー別) o スペイン (テクノロジー別) o スカンジナビア (テクノロジー別) o ヨーロッパのその他の地域 (テクノロジー別) · アジア太平洋 (タイプ別、テクノロジー別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o 中国 (テクノロジー別) o 日本 (テクノロジー別) o インド (テクノロジー別) o オーストラリア (テクノロジー別) o 東南アジア (テクノロジー別) o アジア太平洋地域のその他の地域 (テクノロジー別) · ラテンアメリカ (タイプ別、テクノロジー別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o ブラジル (テクノロジー別) o メキシコ (テクノロジー別) o ラテンアメリカのその他の地域 (テクノロジー別) · 中東とアフリカ (タイプ別、テクノロジー別、アプリケーション別、エンドユーザー別、および国/サブ地域別) o GCC (テクノロジー別) o 南アフリカ (テクノロジー別) o 中東およびアフリカのその他の地域 (テクノロジー別) |

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に21億2000万米ドルと評価され、2034年までに44億6000万米ドルに達すると予測されている。

2025年、北米地域の市場規模は9億6,000万米ドルであった。

年平均成長率(CAGR)9.2%で成長し、予測期間(2026-2034年)を通じて市場は着実な成長を示す見込みである。

タイプ別では、2026 年にハードウェア部門が市場をリードしました。

技術の進歩が市場の成長を促進する主な要因です。

アボットとキヤノンメディカルシステムズ株式会社は世界市場の主要プレーヤーです。

2026 年には北米が市場シェアを独占しました。

慢性疾患の有病率の増加と製品発売数の増加により、世界中でこれらの製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 265

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート