光電センサー市場規模、シェアおよび業界分析、タイプ別(再帰反射、透過ビーム、拡散)、光源別(レーザービーム、赤外線、LED)、範囲別(300 mm未満、300 mm~1,000 mm、1,001 mm~10,000 mm、10,000 mm超)、エンドユーザー別(消費者)エレクトロニクス、工業製造、食品および飲料、自動車および輸送、ビルオートメーション、その他)、および地域予測、2026 ~ 2034 年

光電センサー市場の概要と将来展望

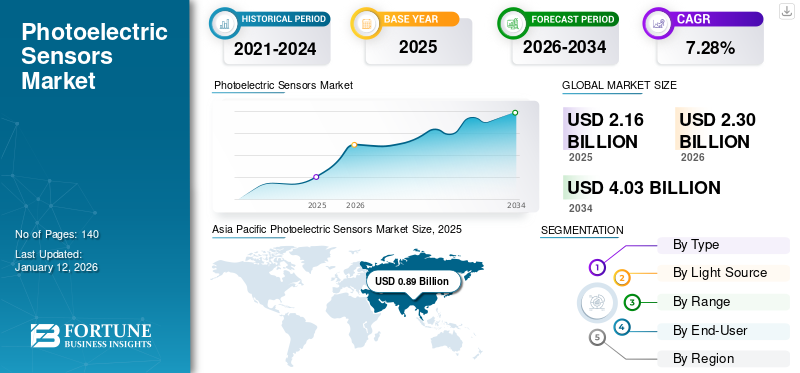

世界の光電センサー市場規模は2025年に21.6億米ドルと評価され、2026年の23.0億米ドルから2034年までに40.3億米ドルに成長すると予測されており、予測期間中に7.28%のCAGRを示します。アジア太平洋地域は、2025 年に 41.05% のシェアを獲得して市場を独占しました。

光電センサーは、光の反射原理を利用して物体の有無や距離を測定する装置です。これらのセンサーは、輪郭とエッジの検出、膜厚測定、衝突回避、安全監視、人感知、高さとレベルの評価などの用途にさまざまな業界で使用されています。これらを使用すると、さまざまな分野にわたって効率と精度が向上します。

多くの業界における自動化の進歩により、光電センサーの需要が高まっています。スマートテクノロジーや産業用モノのインターネット(IIoT)の台頭とともに産業用ロボットの採用が急増していることも、市場の成長を促進しています。製造システムにセンサーを組み込むことで、運用効率を向上させながら、データ評価とリアルタイム追跡が可能になります。 IoT 分析によると、接続されているものの世界的な数はモノのインターネット(IoT) デバイスは 2024 年に 13% 増加して 188 億台に達し、2030 年までに約 400 億台に達すると予測されています。

市場で活動している主要企業には、Keyence Corporation、Schneider Electric、SICK AG、Rockwell Automation Inc.、Tri-Tronics などが含まれます。これらの企業は光電センサー市場の最前線に位置し、継続的な革新と戦略的拡大を通じて市場の成長と技術進歩を形作ってきました。

新型コロナウイルス感染症(COVID-19)のパンデミックは、世界的なサプライチェーン運営の混乱により市場に悪影響を及ぼしました。自動化に対する新たな需要、IIoT採用の増加、フォトニクス技術の発展により、市場は急速な回復を経験しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

光電センサー市場の重要なポイント

- 2025年の市場規模:21.6億ドル

- 2026年の市場規模:23億ドル

- 2034 年の予測市場規模: 40 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 7.28%

- アジア太平洋地域は、2025 年に 41.05% のシェアを獲得し、光電センサー市場を独占しました。

- 再帰反射セグメントは、2026 年に 50.60% の最大の市場シェアを占めると予想されます。

- 赤外線セグメントは、2026 年に市場シェアの 39.98% を獲得すると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に8億9,000万米ドル相当の市場シェア41.05%を占め、2026年には9億4,000万米ドルに達すると予測されています。

アジア太平洋地域

欧州は2025年に4億5,000万米ドルを占め、2026年には4億8,000万米ドルに増加すると予想されています。

北米

北米は2025年に6億6,000万米ドルを生み出し、2026年には7億1,000万米ドルに達すると予測されています。

私たち。

米国市場は2026年までに5億3,000万米ドルに達すると予測されています。

日本

日本市場は、2026 年までに 2 億 1,000 万米ドルの評価額に達すると予想されます。

続きを読む

生成型 AI の影響

市場の成長を促進する機能強化による生成 AI と光電センサーの統合

ジェネレーティブ AI は、自動化、予測分析、フォトニック チップ全体などの高度な計算プラットフォームとの統合を通じて、センサー テクノロジーに革命を起こそうとしています。これらの開発により、効率を向上させ持続可能性を促進しながら、産業、環境、IoT アプリケーションにおける光電センサーの範囲が拡大します。

市場ダイナミクス

光電センサー市場動向

スマート製造慣行の増加が主要な市場トレンドとして浮上

世界市場は、スマート製造テクノロジーの導入により大きな変化を経験しています。この変革により、IoT、AI、自動化などの高度なシステムの統合が可能になり、生産効率が向上します。このシナリオでは、リアルタイム監視のための検出および測定システムにおいて、高精度の光電センサーが重要な役割を果たします。より多くのメーカーがこれらの革新的な手法を採用するにつれて、これらのセンサーの需要が増加し、市場の成長をさらに促進すると予想されます。シーメンスやボッシュなどの大手企業は、自社のスマート製造システムに光電センサーを組み込んで、運用パフォーマンスを向上させ、ダウンタイムを最小限に抑え、生産性を最大化しています。

市場の推進力

市場の成長を促進する産業オートメーションの台頭

業界全体でスマート オートメーションと先進テクノロジーの導入が増えているため、産業オートメーションが市場の主要な推進要因となっています。これらのセンサーは、正確な物体検出を提供する製造および組み立てプロセスにおいて重要です。さらに、これらのセンサーは自動化において重要な役割を果たします。梱包正確な製品の位置合わせ、ラベルの貼り付け、およびパッケージの検出を保証することにより、システムを強化します。国際ロボット連盟によると、世界の産業用ロボットの売上高は2023年に7%増加し、自動化への依存度が高まっていることが浮き彫りとなった。これらの魅力的な要因が市場の成長を促進するため、光電センサー市場は今後数年間で大幅な拡大が見込まれています。

市場の制約

市場拡大を妨げる高額なメンテナンス費用

光電センサーに関連する高額な維持費が市場拡大の妨げになっています。これらの高度な技術を効果的に維持するには、多額の資金が必要です。センサー駆動の自動化システムの実装には、ハードウェアの購入、現在の機械との統合、効率的な管理とデータ分析のためのソフトウェアの開発のコストを含む、多額の財務支出が必要です。さらに、代替センサー技術の利用可能性により、予測期間を通じて普及が制限され、世界の光電センサー市場の成長が鈍化する可能性があります。

市場機会

オートメーションのニーズの高まりにより、有利な市場機会を創出する必要がある

食品および飲料業界は、物体の追跡と監視、製品の品質の維持、包装プロセス中の安全性の確保など、いくつかの重要な要素に依存しています。さらに、ベルトコンベア上の荷重を扱い、積載された台車の位置を正確に検出し、清浄度を維持できるセンサーの需要も高まっています。この業界でのパッケージング ソリューションに対する需要の高まりにより生産性が向上し、製造環境における高度なスマート センサーの必要性が高まっています。

セグメンテーション分析

タイプ別

手頃な価格のセンシング オプションに対するニーズの高まりにより、再帰反射セグメントの成長が加速

タイプに基づいて、市場は再帰反射、透過ビーム、拡散に分類されます。

シェアに関しては、再帰反射セグメントは他のタイプの光電センサーと比較して手頃な価格であるため、2026 年には 50.60% で市場を支配すると予想されています。産業オートメーションのニーズの高まりとナノテクノロジーの利用拡大も、市場での再帰反射の人気の高まりに貢献しています。

透過ビームセグメントは、その広範囲の感知範囲と物体検出の精度の向上により、予測期間中に最高の複合年間成長率(CAGR)を経験すると予想されます。これらのセンサーは、直接光ビームを形成する個別の送信機ユニットと受信機ユニットで構成されており、長距離にわたって信頼性の高い検出を可能にします。

光源別

用途により優位を占めるレーザービームセグメント

光源に基づいて、市場はレーザービーム、赤外線、LEDに分類されます。

レーザービーム部門は、市場でのレーザービーム光源光電センサーの使用増加により、2025年に最高の収益を獲得しました。これらのセンサーは、極小の物体を検出できる非常に小さく高精度のレーザー スポットを生成します。さらに、レーザービームは反射板を必要としないため、設置性が向上し、維持管理の必要性も少なくなります。その結果、プラント管理、セキュリティ、監視などの用途にその用途が拡大し、市場拡大に大きく貢献しています。

赤外線セグメントは、2026 年に市場シェアの 39.98% を獲得すると予想されています。

LEDセグメントは、エネルギー効率、長寿命、アプリケーションの多用途性により、予測期間中に9.84%という最高のCAGRを記録すると予想されています。 LED 技術は自動車、自動車などの業界で広く採用されています。家電、産業オートメーション。これらの分野では、精度と信頼性を理由に、LED ベースのシステムをセンサーやデバイスに統合することがよくあります。

範囲別

小規模アプリケーションのサポートの高まりにより 300 mm 未満のセグメントの成長が加速

範囲に基づいて、市場は 300 mm 未満、300 mm ~ 1,000 mm、1,001 mm ~ 10,000 mm、および 10,000 mm 以上に分類されます。シェアに関しては、300 mm 未満のセグメントが 2026 年に市場をリードします。このセグメントは市場シェアの 33.74% を保持する見込みです。このセグメントは、半導体製造や小規模オートメーションなど、限られたスペースで高精度の検出を必要とする特定のアプリケーションにとって重要です。制限された環境で高いレベルの精度が要求される業界内で、精度重視のプロセスを実現する上で重要な役割を果たします。

1,001 ~ 10,000 mm セグメントは、予測期間中に 10.92% という最高の CAGR を記録すると予想されます。このセグメントの成長は、さまざまな最終用途産業における 1,001 ~ 10,000 mm の範囲の光電センサーに対するニーズの高まりに関係している可能性があります。これらのセンサーは、材質に関係なく、長距離と近距離の両方の物体を検出できます。さらに、このカテゴリのセンサーはコンパクトで予算に優しいため、採用の増加にさらに貢献しています。

エンドユーザー別

スマートデバイスの統合により家庭用電化製品部門が優位に立つ

エンドユーザーに基づいて、市場は家庭用電化製品、工業製造、食品および飲料、自動車および輸送、ビルディングオートメーションなどに分類されます。

シェアの点では、2024 年には家庭用電化製品部門が市場を支配しました。光電センサーは、タブレット、タブレット、タブレットなどのデバイスで広く使用されています。スマートフォン、スマートウォッチ、カメラなど。これらにより、リアルタイムのデータ監視と制御が可能になり、デバイスの機能とユーザー エクスペリエンスが向上します。エレベーターやガレージのドアやゲートなどの家電製品の自動化システムも、正確な動作を実現するためにこれらのセンサーに依存しています。このセグメントは、2026 年に市場シェアの 27.54% を獲得すると予想されています。

自動車および輸送部門は、世界的な自動車生産の増加、物流の強化、自動運転車の採用の増加により、予測期間中に最高のCAGR 10.39%を記録すると予想されています。さらに、光電センサーをスマートシティやインフラに統合することで、この分野の成長がさらに促進されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

光電センサー市場の地域別見通し

アジア太平洋地域

Asia Pacific Photoelectric Sensors Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に8億9,000万米ドルの市場規模を記録し、世界市場シェアの41.05%を獲得し、2026年には9億4,000万米ドルに達すると予測されています。この地域の拡大は、主要な市場プレーヤーの存在、工業化の急速な進歩、さまざまな産業施設におけるIIoTの実装の拡大、安全要件の強化を目的とした先進技術の迅速な導入に関連している可能性があります。さらなる寄与要因には、自動車分野の力強い発展、研究開発努力の高まり、先端技術に対する意識の高まり、厳格な政府の規制政策、ナノテクノロジーの応用の増加などが含まれており、これらすべてが光電センサー市場の成長に大きな機会を生み出しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

中国の産業拡大は主に、オートメーションおよびスマート製造技術への多額の投資によるもので、自動車やエレクトロニクスなどの産業の生産性が向上しています。中国は、2026 年に 3 億 3,000 万米ドルを取得すると推定されています。産業プロセスの改善と技術進歩の促進を目的とした政府の取り組みも、市場の強化に重要な役割を果たしています。インドは 2026 年に 1 億 3,000 万米ドルの利益を得る見込みですが、日本は同年の評価額 2 億 1,000 万米ドルで成長する見込みです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

南アメリカ

南米の光電センサー市場は、最近の地域経済の変化と研究イニシアチブに対する政府の資金提供の強化により、着実に成長しています。南米のさまざまな業界でオートメーションの推進が進む中、信頼性が高く効率的な光電センサーのニーズは一定のペースで増加すると予想されます。ラテンアメリカは2025年に0.7億米ドルを占め、世界市場シェアの3.09%を占め、2026年には0.7億米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパ市場は2025年に4億5,000万米ドルを占め、世界産業の20.93%を占め、2026年には4億8,000万米ドルに達すると予想されています。この地域は、最先端技術への投資の増加、支援する政府規制、ナノテクノロジーの応用の増加、安全プロトコルに対する意識の高まりにより、予測期間中に最も高い成長率で成長すると推定されています。英国市場は成長を続けており、2026年には1億米ドルに達すると予測されています。スペイン、英国、フランス、ドイツ、イタリアなどの欧州諸国は、この分野の市場の収益を生み出す上で重要な役割を果たしています。この地域の大手企業は、さまざまな戦略的手法を通じて製品ポートフォリオの拡大に注力しています。ドイツの評価額は2026年に1億ドルになる見込みで、フランスの評価額は2025年に0億6千万ドルになる見込みです。

中東とアフリカ

中東およびアフリカ市場は、2025 年に 0 億 9 億米ドルを生み出し、世界市場の 4.27% を占め、2026 年には 1 億米ドルに達すると予想されています。この地域の光電センサー市場シェアはこれより小さいです。しかし、最新の技術開発とスマート製造実践を採用するための資金の増加により、将来的にはビジネスチャンスが生まれるでしょう。 GCC 市場は 2025 年に 0.4 億米ドルに達すると予測されています。

北米

2025 年に北米は 6 億 6,000 万米ドルを生み出し、世界市場の収益の 30.66% に貢献し、2026 年には 7 億 1,000 万米ドルに成長すると予測されています。この地域の光電センサー市場は、技術の向上と自動化への強い注力により、大きな成長の機会を目の当たりにしています。これらの要因がデジタル変革を推進し、多額の投資を惹きつけています。これらのセンサーのニーズの高まりは、個人用保護具、包装機械、ロボット工学、コンベア ベルトでの使用に関連しています。

米国はイノベーションを通じて市場での地位を強化しています。業界のリーダーは、さまざまなアプリケーション向けの自動調整ソリューションを開発しています。マルチスペクトル光電センサーは、メーカーに色と材料の種類に基づいた検出機能を提供します。一部の製造施設では、センサー機能を強化するために AI を活用しています。米国市場は 2026 年に 5 億 3,000 万米ドルに達する見込みです。

競争環境

主要な業界関係者

企業は強力な足場を築くために革新的な製品の導入に集中しています

業界関係者は、直接接触せずに物体を識別することでセンシングの品質と効率を向上させ、それにより長寿命を保証する光電センサーを提供しています。さらに、これらの有力企業は国内事業を買収することで活動を拡大することを計画している。さらに、大規模な投資、提携、買収、合併により製品の需要が促進されます。

紹介されている主要な光電センサー企業のリスト:

- Keyence Corporation (Japan)

- Schneider Electric (France)

- SICK AG (Germany)

- Rockwell Automation Inc. (U.S.)

- Tri-Tronics (U.S.)

- Pepperl+Fuchs (Germany)

- Banner Engineering (U.S.)

- Panasonic Corporation (Japan)

- SENSATEC Co., Ltd. (Japan)

- OMRON Corporation (Japan)

- Balluff Inc. (Germany)

- ifm electronic GmbH (Germany)

- Eaton Corporation plc (Ireland)

- HTM Sensors (U.S.)

- Fargo Controls (U.S.)

- Leuze electronic Pvt. Ltd. (India)

- CNTD Electric Technology Co., Ltd. (China)

- Wenglor sensoric (Germany)

- PMP Automation Pvt Ltd (India)

- Dexerials Corporation (Japan)

主要な業界の発展:

- 2024年5月: Hikrobot は、インドでさまざまな距離検出用途向けに最新のマシン ビジョン光電センサーを発売しました。これらのセンサーは、さまざまな分野にわたる幅広いアプリケーションを促進するように設計されています。

- 2023年12月: マウザー エレクトロニクス社は、パナソニック インダストリアル オートメーションとの販売提携を発表しました。この契約の一環として、マウザーは自動車、半導体、パッケージング、生物医学などの多様なオートメーション分野に合わせたパナソニックの一連の統合ソリューションを提供することになる。パナソニック インダストリアル オートメーションは、EX-10 超薄型光電センサーなど、技術的に洗練された製品を包括的に取り揃えており、現在マウザーで入手可能です。

- 2023年8月: Pepperl+Fuchs SE は、マテリアルハンドリング向けにカスタマイズされた R202 シリーズ キュービック光電センサーを発売しました。 R202 シリーズは、Pepperl+Fuchs の立方体形状の新しい光電センサーを導入します。これらのセンサーは赤色光 LED を備えており、基本的な機能に重点を置いた 2 つの出力オプションを備えた簡単なスイッチング機能を提供します。

- 2022年8月:ロックウェル・オートメーションは、さまざまな世界的アプリケーション向けに、予算に優しい新しい光電センサーを導入しました。 Allen-Bradley 42EA RightSight S18 および 42JA VisiSight M20A センサーは、複数のセンシング モード、多彩な取り付けオプション、グローバル運用に適した機能を備えた、コスト効率が高くユーザーフレンドリーなセンシング ソリューションを提供します。

- 2022年4月: Pepperl+Fuchs SE は、3 つの設計にわたる 5 つの動作原理を特徴とし、すべて一貫したインターフェイスを備えた円筒形光電センサーの M18 シリーズを発売しました。 M18 センサーは、透過型光電センサー、透明度を検出するための再帰反射型光電センサー、および拡散センサーとして使用できます。

投資分析と機会

光電センサー市場は、技術の進歩とさまざまな分野にわたる自動化の推進によって有望な投資機会を提供しています。主な投資トレンドには、LiDAR、飛行時間型センサー、ワイヤレスおよびバッテリー不要のセンサー ソリューションなどの先進技術の採用が含まれます。 3Dイメージングジェスチャー認識と環境モニタリング用。 AI 機能、ワイヤレス接続、環境要因に対する耐久性の向上を備えたセンサーへの投資は、これらの特性が業界の標準となるにつれて、大きな利益をもたらすことが期待されます。さらに、長距離と多用途性を必要とするアプリケーションでは光電センサーが引き続き好まれていますが、誘導センサー技術と容量センサー技術にはチャンスが存在します。

レポートの範囲

このレポートは市場の詳細な分析を提供し、主要企業、製品タイプ、主要エンドユーザーなどの主要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 7.28% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ、光源、範囲、エンドユーザー、および地域 |

セグメンテーション | タイプ別

光源別

範囲別

エンドユーザー別

による地域

|

レポートで紹介されている企業 | 株式会社キーエンス(日本) シュナイダーエレクトリック(フランス) SICK AG (ドイツ) ロックウェル・オートメーション社(米国) トライトロニクス(米国) ペッパール+フックス (ドイツ) バナーエンジニアリング (米国) パナソニック株式会社(日本) 株式会社センサテック(日本) オムロン株式会社(日本) |

よくある質問

市場は 2034 年までに評価額 40 億 3,000 万米ドルに達すると予測されています。

2025 年の市場規模は 23 億米ドルと推定されています。

市場は、予測期間中に7.28%のCAGRを記録すると予測されています。

タイプ別では、再帰反射セグメントが 2025 年の市場をリードしました。

産業オートメーションの台頭は、市場の成長を促進する重要な要因です。

Keyence Corporation、Schneider Electric、SICK AG、Rockwell Automation Inc.、Tri-Tronics、Pepperl+Fuchs、Banner Engineering、Panasonic Corporation、SENSATEC Co., Ltd.、および OMRON Corporation が市場のトッププレイヤーです。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

エンドユーザー別では、自動車および輸送部門が予測期間中に最高のCAGRを記録すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。