包装市場規模、シェア及び業界分析:素材別(プラスチック、紙・板紙、金属、ガラス、木材、その他)、製品タイプ別(硬質包装、軟質包装)、包装タイプ別(一次包装、二次包装、三次包装)、最終用途産業別(食品、飲料、化粧品・パーソナルケア、 化学品・潤滑油、ヘルスケア、消費財、建築・建設、電子機器、自動車、その他)、および地域別予測、2026-2034年

主要市場インサイト

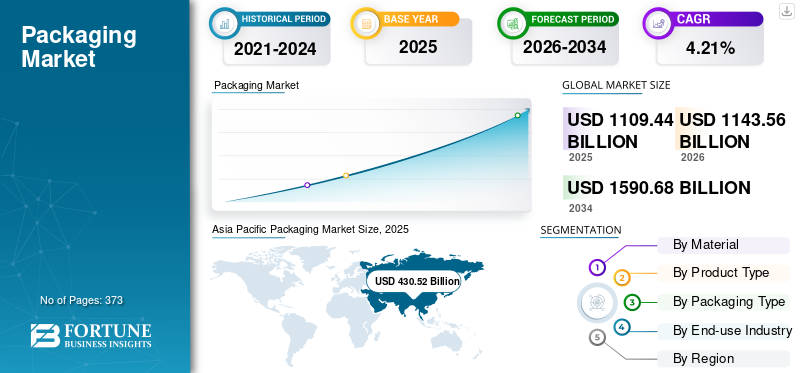

世界の包装市場規模は2025年に1兆1,094億4,400万米ドルと評価された。市場は2026年の1兆1,435億6,600万米ドルから2034年までに1兆5,906億8,000万米ドルへ成長すると予測されており、年平均成長率(CAGR)4.21%で牽引される。アジア太平洋地域は2025年に38.80%の市場シェアを占め、包装市場を支配した。

パッケージ化された製品の需要が、食品や飲み物など、さまざまな業界で増加し続けているため、医薬品そして、消費財、パッケージングは、製品のブランディング、保護、消費者の利便性の重要な要素に進化しました。

グローバルパッケージ市場には、貯蔵、輸送、販売中に商品を保護、封じ込め、保存するために設計された多様な範囲の製品と材料が含まれます。この市場は、食品や飲み物、医薬品、化粧品、消費財など、さまざまな業界で重要な役割を果たしています。したがって、サプライチェーンの重要なコンポーネントとして機能し、市場の成長を支援します。持続可能なパッケージングソリューションに対する需要の高まりも、市場の成長に貢献しています。

Amcor PLCとMondi Groupは大手メーカーであり、最大のグローバルな包装市場シェアを占めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のパッケージング市場インサイト

日本では、消費者行動の変化、EC市場の拡大、環境規制の強化などを背景に、パッケージング分野での革新が加速しています。高い品質基準と環境配慮を重視する国内市場では、軽量化、リサイクル素材、バイオマス原料、スマートパッケージなどの採用が拡大しており、製品保護とブランド価値向上の両立が求められています。グローバルで新技術が進展する現在、日本企業にとっては、持続可能性・効率性・差別化を実現する先進的なパッケージングソリューションを取り入れる絶好の機会となっています。

市場のダイナミクス

市場の成長

材料の流れを制御、監視、最適化するためのインテリジェントパッケージングシステムの使用燃料市場の成長への使用

原材料を追跡および管理するための媒体としてのテクノロジーを使用し、完成と未完成の商品を使用することが増加しています。製造業者、販売業者、小売業者は、産業用パッケージのインテリジェントな機能を通じて、製品の場所と状態に関する詳細情報にアクセスできます。インテリジェントな産業用パッケージは、主に時間と温度の指標、製品の差別化、トレーサビリティ、その他のインタラクティブな機能などの指標の使用が増えてより妥当な価格で増加しているため、より速い成長を経験しています。 Radiofrequency Identification(RFID)タグは、製品を識別および追跡できる革新的な形式のデータキャリアであり、倉庫、施設、または輸送中に産業用バルクパッケージを管理するための非常に効果的なソリューションになります。

たとえば、Greif Inc.は最初のものを紹介しましたモノのインターネット(IoT)IBCに適用するベースのデバイス。リアルタイム情報を追跡し、充填レベルを確認できます。これらの要因は、業界におけるインテリジェントな包装の需要を高めます。

ヘルスケアと医療アプリケーションの需要の増加は、市場の成長を促進しています

医療および医療セクターは、特にCovid-19のパンデミックをきっかけに、市場の成長を促進する主要な要因として浮上しています。接着テープは、医療機器の組み立て、創傷ケア、外科的処置、患者の監視アプリケーションに重要な役割を果たします。医療用テープの需要の増加は、高齢化、医療費の増加、医療技術の進歩など、いくつかの要因によって推進されています。

さらに、ヘルスケアの設定における感染予防と制御測定に焦点が合っており、抗菌薬および低アレルギー製品の需要を促進しています。これらのテープは、感染症やアレルギー反応のリスクを最小限に抑えるのに役立ち、衛生と患者の安全性が最も重要な医療用途に不可欠です。これらの要因は、接着テープ市場にとって重要な市場ドライバーであることが証明されています。

市場の抑制

環境への懸念と経済的変動は、市場の成長を妨げます

特に包装材料の環境への影響プラスチック、世界の包装市場の成長における大きな抑制です。非生分解性およびリサイクル不可能な包装の広範な使用は、汚染と廃棄物管理の問題に貢献しています。プラスチック包装は、世界のプラスチック廃棄物のかなりの部分を占めています。特に、使い捨てのプラスチックは、海洋汚染と埋め立て地に貢献し、深刻な環境損傷を引き起こします。紙、プラスチック、金属などの原材料の価格のボラティリティは、包装メーカーの生産コストに大きな影響を与える可能性があります。経済的不確実性は、新しいテクノロジーへの投資と持続可能性のイニシアチブの減少につながり、イノベーションを遅らせ、高度なパッケージングソリューションの採用を遂行する可能性があります。

市場機会

環境にやさしいパッケージングドライブのヘルスケア企業からの主要な注意市場の成長

環境に優しい包装材料は自然に分解し、従来のオプションと比較して炭素排出量を削減します。それらは厳格な規制の下で生産され、安全性と品質を確保します。これは、医療会社から大きな関心を集めています。従来の包装、温室効果ガスの増加、および埋立的な廃棄物による環境被害に対する消費者の認識の高まりは、持続可能な代替品への移行を促進しています。多くの企業は、コーンスターチ、サトウキビ、綿、キャッサバなどの材料から革新的なグリーンパッケージソリューションを開発しています。

市場の課題

上昇コストはグローバルパッケージに挑戦し、利益、イノベーション、品質に影響を与えます

グローバルパッケージは、コストの上昇、利益の絞り込み、イノベーションの妨害を含む主要なハードルに直面しています。特に紙、プラスチック、金属のために、原材料価格の高騰により、メーカーは手頃な価格と品質のバランスをとることを強制します。生分解性プラスチックなどの持続可能な材料の揮発性コストは、特に環境に配慮した需要の増加に伴い、複雑さの別の層を追加します。さらに、生活費の上昇により消費者支出が弱まり、買い手がより安価なパッケージに向かっているため、メーカーはコストを制御しながら革新し、しばしば設計や機能を損ないます。

パッケージング市場の動向

スマートパッケージが提供する製品のトレーサビリティと認証を強化します

市場内で製品のトレーサビリティと認証を強化することに重点が置かれています。この傾向は、特に医薬品、食品、高級品などの産業における製品の起源と信頼性に関する消費者の認識の向上によって推進されています。 RFID、NFC、QRコードなどのテクノロジーは、製品のトレーサビリティを可能にする上で極めて重要な役割を果たします。特に、RFIDは、サプライチェーン全体で製品のリアルタイム追跡を可能にし、商品の場所と移動に関する正確な情報を提供します。

- アジア太平洋地域では、2023年の4,32億米ドルから2024年の415.13億米ドルに包装市場の成長を目撃しました。

NFCおよびQRコードは、消費者に詳細な製品情報に簡単にアクセスできるようにし、アイテムの信頼性を確認できるようにします。の統合スマートパッケージテクノロジーは、各アイテムを一意に識別して検証できるため、偽造者に製品を複製するために大きな負担を課します。

これらの要因は、今後数年間のスマートパッケージ市場の動向の成長に貢献することが期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

Covid-19の影響

Covid-19のパンデミックは、グローバルな包装市場に実質的に影響を与え、特定の分野での成長を促進しながら、他の人に困難をもたらしました。ヘルスケア業界は、シリンジ、バイアル、PPEキットの包装要件の増加を経験しました。対照的に、eコマースの台頭により、食品や製品の材料の包装の必要性が高まりました。

同時に、パンデミックは、安全性と衛生要件を満たすために、パッケージング設計の進歩を早めました。原材料の不足や費用の上昇などの障害にもかかわらず、包装部門は、進化する消費者の習慣や規制の期待に合わせて回復力を示しました。この時代は、業界内で優先順位を変え、機能性と機能性を強調しました。

貿易保護主義

関税、割り当て、および国内生産を支持する規制を特徴とする貿易保護主義は、包装業界に影響を与えました。国々は、地元の製造をサポートするために輸入された包装材料に関税を課しています。これにより、生産コストが増加し、包装会社の柔軟性がグローバルに材料を調達する柔軟性を削減しています。これにより、特に北米とヨーロッパでのパッケージングソリューションの非効率性と価格上昇が生じています。

セグメンテーション分析

素材によって

保護駆動のための食品の安全性と障壁プラスチックセグメントの成長

材料に基づいて、市場はプラスチック、紙、紙幣、金属、ガラス、木材などにセグメント化されています。

プラスチックは、最大の包装市場シェアを保持しています。水分、酸素、およびその他の汚染物質に対する優れた障壁を提供し、包装された内容の保護と保存を確保します。これらの特性は、食品の品質、風味、栄養価を維持し、食品廃棄物を減らし、消費者の安全を確保するのに役立ちます。

紙と板紙は、この市場で2番目に大きいセグメントです。このパッケージは、環境の利点に非常に好まれています。それは生分解性で、リサイクル可能であり、再生可能資源から派生しているため、環境に配慮した消費者や企業にとって持続可能な選択肢となっています。

製品タイプ別

柔軟なパッケージ製品の使いやすさと材料効率がそれらを支配的なセグメントにします

製品タイプに基づいて、市場は剛性パッケージと柔軟なパッケージに分割されます。

柔軟なパッケージが市場を支配します。通常、このパッケージには、硬いパッケージと比較して、生産するために生産するための材料とエネルギーが少なくなります。これにより、製造コストが削減され、予算を最適化しようとする企業にとって魅力的な選択肢となります。柔軟なパッケージは軽量で持ち運びが簡単で、外出先の消費者に最適です。スナックパック、ポーチ、シングルサービスなどの製品は、この携帯性の恩恵を受けます。このパッケージは、液体、固体、粉末、ゲルなど、幅広い製品に合わせて調整できます。さまざまな形状とサイズに適応し、業界全体で汎用性を提供します。

リジッドパッケージは、この市場の2番目の支配セグメントです。このパッケージは、特に輸送と取り扱い中に、製品に対して優れた保護を提供します。それは粉砕を防ぎ、外力に対する頑丈な障壁を提供します。

パッケージングタイプによって

セカンダリパッケージ製品のロジスティクスの保護と効率性は、それらを主要なセグメントにしています

パッケージングの種類に基づいて、市場は一次パッケージ、二次包装、および三次パッケージにセグメント化されています。

セカンダリパッケージは、グローバル市場の主要なセグメントです。セカンダリパッケージは、保管、輸送、取り扱い中の一次パッケージ商品の追加の保護層を提供します。このパッケージングは、輸送および保管中の損傷、汚染、改ざんから主要なパッケージアイテムを保護し、製品の完全性を確保し、廃棄物を減らします。 eコマースの上昇は、二次包装の需要を大幅に高めました。

主要なパッケージは、この市場の2番目の支配的なセグメントです。直接的な製品の封じ込めと保護に不可欠です。ボトル、缶、ブリスターパック、瓶など、製品を直接保持する即時のパッケージが含まれています。

最終用途業界による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

食品および飲料業界における製品とアプリケーションの多様性は、食品セグメントの成長を促進します

最終用途産業に基づいて、市場は食品、飲料、化粧品とパーソナルケア、化学物質、&潤滑剤、ヘルスケア、消費者製品、建物と建設、電子機器、自動車など。

- 食品セグメントは、2024年に45.93%のシェアを保有すると予想されています。

食品包装は、包装業界の支配的なアプリケーションセグメントです。食品の安全性と透明性に重点が置かれているため、食品および飲料業界はパッケージソリューションを採用して、消費者に製品情報、調達の詳細、栄養コンテンツへのリアルタイムアクセスを提供しています。

ヘルスケアは、この市場の2番目の支配的なセグメントです。包装は、ワクチン、薬、およびその他の温度に敏感な医療用品の安全な輸送と貯蔵において重要な役割を果たし、このセグメントの成長につながります。

パッケージング市場の地域の見通し

市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカの5つの主要地域で地理的に研究されています。

アジア太平洋

上昇中の中流階級の消費とプラスチックの禁止アジア太平洋のパッケージングの革新を推進する

アジア太平洋地域は、世界の包装業界で最大の市場シェアを保持しています。この地域には、広大で急速に増加している人口があります。中流階級の増加と消費パターンの変化によって駆動される成長する食品および飲料産業は、包装の需要に貢献しています。 APAC地域の企業は、紙、バイオプラスチック、生分解性プラスチックなどの材料に焦点を当てています。特にインド、中国、オーストラリアの使い捨てプラスチックの禁止に応じて、包装会社がこの分野で革新する重要な機会があります。インドなどの新興経済における包装部門の急速な拡大も、アジア太平洋地域の市場の成長を促進しています。

- PMMIによると、包装および処理技術協会は総市場規模が1,4315億ユニットで販売されており、アジア太平洋地域は包装業界の重要なプレーヤーです。そのサイズは2020年までに1,724億に達すると予想されます。ガラスボトルは16%を占めていますが、柔軟なプラスチックは包装材料の22%を占めており、ペットボトルが増加しています。予測されたCAGR(2015-2020)は3.8%です。

北米

技術の進歩と持続可能性は、北米の競争力のある包装市場の成長を促進します

北米は、市場で2番目の支配的な地域です。これは、利便性と持続可能性に対する厳しい規制基準、技術的進歩、消費者の好みに駆動される成熟した非常に競争の激しい市場を表しています。さらに、自律モバイルロボット(AMR)を含むロボットテクノロジーは、北米の包装業界で急速に普及しています。これらの強力なソリューションは、生産性を向上させ、包装プロセスに必要な手動労働を減らすように設計されています。さらに、Industry 4.0ソリューションを使用することにより、企業はパッケージングプロセスの効率を改善し、コストを削減できます。接続されたデバイスの使用、ビッグデータ分析、予測メンテナンスが含まれます。これらはすべて、企業がパッケージングプロセスを最適化するのに役立ちます。持続可能なパッケージング、柔軟なパッケージングの需要の高まり、利便性に焦点を当て、製品の安全性に焦点を当てているため、米国の包装市場が向上しています。

- によると柔軟なパッケージ協会、フレキシブルパッケージは、米国で2番目に大きいパッケージングセグメントであり、1803億米ドルの米国包装市場の約21%を獲得しています。

ヨーロッパ

循環経済のイニシアチブと自動化は、ヨーロッパの包装業界で持続可能な成長を促進します

ヨーロッパは、北米とともに、支配的な地域であり、将来的に大幅な成長を遂げると予想されています。ヨーロッパが循環経済に重点を置いていることは、リサイクル可能で再利用可能な材料の使用を促進し、包装の使用を採用しやすい包装の代替品として促進します。持続可能性は欧州の包装部門でより重要になり、企業は生態学的フットプリントを最小限に抑えるための戦略を求めています。自動化は、廃棄物を減らし、材料の利用を強化し、パッケージングプロセスの効率を高めることにより、企業がこれを達成するのに役立ちます。

- 欧州連合によると、2022年、EUは住民あたりの推定186.5 kgの包装廃棄物を生成しました。この量は、ブルガリアの住民あたり78.8 kg、アイルランドの住民あたり233.8 kgの間で変化しました。 2022年には、紙と段ボール(40.8%)、プラスチック(19.4%)、ガラス(18.8%)、木材(16.0%)、および金属(4.9%)は、EUの包装廃棄物の最も一般的な材料です。他の材料は、2022年に発生した包装廃棄物の総量の0.2%のみを表していました。

ラテンアメリカ

都市化と近代的な小売チャネルは、ラテンアメリカのパッケージング市場の成長を促進します

ラテンアメリカは、都市化の増加、ライフスタイルの変化、小売セクターの拡大に起因する、市場で着実に成長しています。ブラジルとメキシコでのスーパーマーケット、ハイパーマーケット、オンライン食料品の買い物などの近代的な小売チャネルの台頭により、棚で際立ってeコマースの輸送の複雑さを処理できるパッケージングの必要性が高まります。これにより、ラテンアメリカの包装市場の成長が促進されます。

- 2021年6月、ヨーロッパとアメリカで事業を展開した紙ベースの包装製品の大規模な統合メーカーであるSmurfit Kappa Groupは、ペルーに拠点を置く紙ベースの包装会社であるCartones Del Pacificoの買収を完了しました。この買収により、Smurfit Kappaはペルーでの存在感を拡大しました。 Smurfit Kappaのニュースリリースによると、この買収は、ラテンアメリカのパッケージングの大規模な汎領域サプライヤーとしてのグループのリーダーシップの地位にも基づいています。

中東とアフリカ

インフラストラクチャ開発と進化する消費者の好みは、中東とアフリカの包装市場の成長を推進しています

中東とアフリカは、インフラの開発と環境に優しい製品に対する消費者の好みの変化により、成長を経験しています。これにより、物流と製造におけるパッケージングの需要の増加につながります。この地域で急速に成長している食品および飲料セクターは、包装市場の成長にも影響します。 GCC諸国では、大規模な成長は特に顕著であり、食品および飲料部門は、堅牢な経済インフラストラクチャ、好意的なビジネス条件、消費者の健康と健康に焦点を当てていることから利益をもたらします。持続可能性と、健康志向で便利なオプションに対する消費者の好みへのケータリングを強調する革新が重要です。

- プラスチックヨーロッパによると、2021年、中東とアフリカは世界のプラスチック生産の7〜8%に達しました。

競争力のある風景

主要業界のプレーヤー

グローバル市場は非常に断片化され、競争力があります。いくつかの重要なプレーヤーが、包装業界で革新的な包装ソリューションを提供することにより、市場を支配しています。これらの主要な市場プレーヤーは、既存の幅広い製品を革新することにより、地域全体で顧客ベースを拡大することに常に注力しています。市場レポートは、メーカーによる重要な開発も強調しています。

業界の主要なプレーヤーには、Amcor PLC、Mondi Group、Berry Global Inc.、Smurfit Kappa、Ball Corporationなどがあります。市場で事業を展開している他の多くの企業は、市場シナリオと高度なパッケージソリューションの提供に焦点を当てています。

プロファイリングされた主要な包装会社のリスト

- Amcor PLC(スイス)

- モンディグループ(英国)

- Berry Global Inc.(私たち。)

- スマーフィットカッパ(アイルランド)

- ボールコーポレーション(米国)

- O-I Glass、Inc。(米国)

- Sonoco Products Company(私たち。)

- SchützGmbH&Co。KGAA(ドイツ)

- 国際論文(米国)

- Huhtamaki Inc.(フィンランド)

- テトラパック(スイス)

- SchoellerAllibert(オランダ)

- Silgan Holdings Inc.(米国)

- AllTub Group(フランス)

- アルベアグループ(フランス)

- 3Mカンパニー(米国)

- エイブリーデニソンコーポレーション(米国)

- Nitto Denko Corporation(日本)

- CCL Industries(カナダ)

- モーザーパッケージソリューション(米国)

- ゲレシマー(米国)

- コンスタンシアフレキシブル(オーストリア)

- Sealed Air Corporation(米国)

- Ardagh Group(ルクセンブルグ)

- Greif、Inc。(米国)

主要な業界の開発

- 2025年1月:Ardagh Groupの一部門であるArdagh Glass Packaging-North Americaは、新しいボトルの色と追加の閉鎖選択を導入することにより、12オンスのヘリテージガラスビールボトルの範囲を強化しました。 2つの新しい12オンス(355ml)ヘリテージボトルには、ひねりのキャップが付いた、プライオフキャップとアンバー(茶色)ガラスを備えたフリント(透明)ガラスが付いています。新しい12オンスの遺産のボトルは、ノスタルジックなデザインを備えており、従来の長首のボトルと比較して、短くて軽いコンテナで設計の柔軟性とブランディングの可能性を強化するためのより大きなラベルスペースを提供します。

- 2025年1月:パッケージングライフサイクル全体のパッケージングソリューションとサービスの世界的なリーダーであるMauser Packaging Solutionsは、中国のハイヤンにある施設での機能の強化を明らかにしました。戦術投資は、中間バルク容器(IBC)の生産のための最先端の機械で構成されています。更新されたラインは、化学セクター、食品、および添加剤セクターに適した認定されていないIBCを製造し、一方、独自の要件を満たすための幅広いIBCオプションをクライアントに提供します。さらに、この資金調達は、Recoleneを強調するMauser Packaging SolutionsのInfinityシリーズIBCラインの拡大を支援します。

- 2024年10月:シルガンホールディングスは、グローバルに必須消費財の環境に優しいリジッドパッケージソリューションのトップリーダーであり、パーソナルケア、食品、ヘルスケアアイテムのためのユニークな分配ソリューションの著名なメーカーであるWeener Plastics Holdings B.V.の買収を完了しました。当社は、7億3,400万米ドルの増分期間ローンを含む上級担保付き信用枠に基づくタームおよび回転ローンの借入による取得価格と関連費用と費用に資金を提供しました。

- 2024年9月:Marigold Health Foodsは、Sonocoと協力して、自然の植物ベースの食品の配列のために、新しい完全にリサイクル可能なパッケージを導入しました。 Marigoldは、Engevita栄養酵母、ブイヨン、グレービー、ストックキューブ、ソース、肉と魚の植物ベースの代替品など、さまざまな製品を提供しています。 Sonocoが開発したこの完全にリサイクル可能なパッケージングソリューションは、マリゴールドの持続可能性と革新への献身を紹介し、業界の新しいベンチマークを確立しています。

- 2024年7月:持続可能なパッケージと紙のグローバルリーダーであるMondiは、環境に優しい既製のビニール袋の有名なコレクションの最新メンバーを紹介しました - Flexibag Renforcedは、強化された機械的特性を特徴とする一連の最先端のモノPEベースのリサイクル可能なパッケージングソリューションです。 Mondiは、統合されたバリューチェーンを利用して、内部的にバッグを開発しました。これは、さまざまな顧客の特定の要件をより経済的に満たすためにソリューションをカスタマイズできることを意味します。

投資分析と機会

2025年2月、グローバルパッケージソリューションプロバイダーのSIGは、スイスの多国籍企業の「主要な成長市場」であるインドの工場の容量を増やすために、第2フェーズに4329百万米ドル(約360クロール)を投資します。

ファンド注入の新しいトランシェにより、アーメダバードに拠点を置く工場でのSIGの総投資は、第1フェーズでの97.40百万米ドルの資産を含む1億4,069百万米ドル(約1,168兆ルピー)に増加します。

報告報告

市場調査レポートは、詳細な市場分析を提供します。パッケージング市場の概要は、トップキープレーヤー、競争力のある景観、製品タイプ、市場セグメンテーション、ポーターの5つの力分析、製品の主要セグメントなどの主要な側面にも焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場のインテリジェンスと成長に貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 4.21% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

素材によって

|

|

製品タイプ別

|

|

|

パッケージングタイプによって

|

|

|

最終用途業界による

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は1兆1094億4000万米ドルであった。

予測期間(2026-2034)において、市場は年平均成長率(CAGR)4.21%で成長すると見込まれる。

材料により、プラスチックセグメントは市場を支配しています。

アジア太平洋地域の市場規模は2025年に4,305億2,000万米ドルに達した。

パッケージング市場は、材料の流れを制御、監視、最適化するためのインテリジェントパッケージングシステムの使用により繁栄しています。

市場のトッププレーヤーの一部は、Amcor PLC、Mondi Group、Berry Global Inc.、Smurfit Kappa、Ball Corporationなどです。

世界の市場規模は2034年までに1兆5906億8000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 373

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート