協調戦闘機の市場規模、シェアおよび業界分析、プラットフォームタイプ別(属性/再利用可能な忠誠ウィングマンCCA、ハイエンド生存可能CCAなど)、システム提供別(航空機/航空機プラットフォーム、ミッション自律性およびAIソフトウェア、ミッションペイロードおよびセンサーなど)、ミッション役割別(制空権/戦闘機護衛、ISR、ターゲティングおよびセンサー拡張など)、エンドユーザー別(空軍、海軍/海軍航空、防衛研究開発/試験機関、海兵隊/遠征軍、統合司令部/特殊任務ユーザー) および地域予測、2026 ~ 2034 年

協調戦闘機の市場規模と将来展望

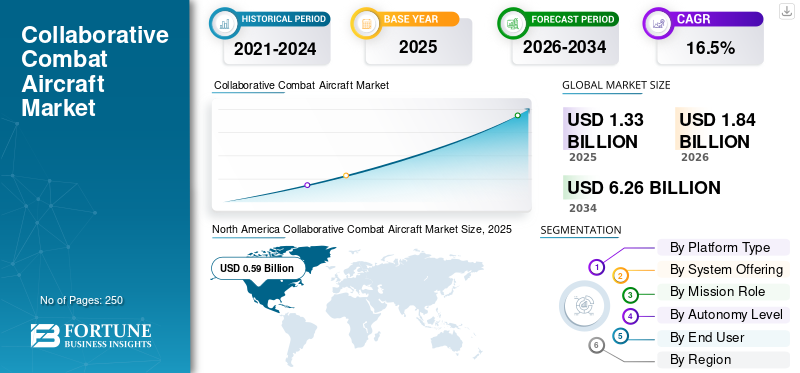

世界の共同戦闘機市場規模は、2025年に13億3,000万米ドルと評価されています。市場は2026年の18億4,000万米ドルから2034年までに62億6,000万米ドルに成長すると予測されており、予測期間中に16.5%のCAGRを示します。北米は、2025 年に 44.36% の市場シェアを獲得し、協調戦闘機市場を独占しました。

協調戦闘機 (CCA) は現代の空戦における変革層を表しており、ネットワーク化された自律性、安全なデータリンク、高度なセンサー フュージョンを活用して、有人プラットフォームへのリスクを軽減しながら戦闘効果を倍増します。分散型センシングと攻撃能力への需要、紛争やGPSが拒否された環境での運用の必要性、制空権を維持するという戦略的要請によって、CCAに対する世界的な推進が加速している。

ボーイング、ゼネラル・アトミックス・エアロノーティカル・システムズ社、アンドゥリル・インダストリーズ社などの大手航空宇宙・防衛企業は、有人戦闘機と無人の僚機の間で弾力性のあるチーム化を実現する先駆的なシステムを開発しています。主な技術的進歩には、迅速な対応をサポートするオープンアーキテクチャのミッション システムが含まれます。ソフトウェアアップグレード、協調的な関与のための堅牢なマルチバンド低遅延データリンク、適応型タスクと意図推論のためのオンボード AI、交換可能なセンサーとエフェクト パッケージに対応できるモジュラー ペイロード ベイが含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

協調戦闘航空機の市場動向

モジュラーおよびソフトウェア デファインドへの移行戦闘航空システムが主要市場トレンドとして浮上

市場は、プラットフォーム中心の無人航空機開発からモジュール式のソフトウェア定義戦闘航空システムへの移行によってますます形作られています。 CCA はもはや、単に低コストの僚機とみなされません。これらは、より広範な戦闘航空アーキテクチャ内でミッションの自律性、安全なデータリンク、センサー、電子戦ペイロード、兵器インターフェースを統合できるネットワーク化された戦闘ノードとして開発されています。この傾向により、メーカーや防衛機関はオープン システム、ソフトウェアの移植性、自律性リファレンス アーキテクチャ、モジュール式ペイロードの統合を優先するようになっています。

- たとえば、2026 年 2 月に、米国空軍は、Collaborative Combat Aircraft プログラムの下で、複数のベンダー プラットフォームにわたる自律政府リファレンス アーキテクチャを検証し、競合する CCA 航空機全体で自律性を統合するためのモジュラーおよびオープンシステム アプローチをサポートしました。

国防軍では、進化するミッション要件、脅威ライブラリ、自律モデル、ペイロード構成に対応するために迅速にアップグレードできる CCA プラットフォームの必要性がますます高まっているため、この傾向により調達の増加が予想されます。その結果、需要は航空機の調達を超えて、ミッション自律性ソフトウェア、オープンミッションシステム、安全なデータアーキテクチャ、デジタルエンジニアリング、ライフサイクルソフトウェアのアップグレードへと移行しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

戦闘質量を拡大する必要性の高まりが市場の成長を推進

高価な有人戦闘機隊に完全に依存することなく、制空権と高い戦闘能力を達成する必要性の高まりによって市場が動かされています。現代の空軍は、高密度の防空ネットワーク、電子戦の脅威、長距離ミサイル、急速に拡大する無人システムの活動に直面しています。この環境において、CCA は、乗員戦闘機の到達範囲を拡大し、センサーと兵器の能力を向上させ、電子攻撃ミッションをサポートし、運用上のリスクを吸収し、敵の目標設定の決定を複雑にするための実用的な方法を提供します。

- たとえば、2025年8月に米空軍は、ゼネラル・アトミックス社が開発したYFQ-42A協調戦闘機が耐空性、飛行自律性、ミッションシステムの統合を評価する飛行試験に入ったと発表した。

したがって、空軍が実験的な忠実な僚機コンセプトから運用上適切な CCA 艦隊に移行するにつれて、市場は勢いを増すことが予想されます。これらの航空機は制空権、ISR拡張、電子戦争、おとり作戦、攻撃支援を行いながら、リスクの高い任務中のパイロットの露出を減らします。分散型空力と有人・無人チーム化への移行により、航空機、ミッションの自律性、ペイロードの統合、安全なコマンドリンク、訓練システム、維持インフラに対する需要が高まっています。

市場の制約

市場拡大を制限する戦闘任務の自律的動作の検証の複雑さ

市場にとっての主な制約は、戦闘任務における自律動作の検証の複雑さです。 CCA は、有人航空機の近くで運用し、ミッションの目的を解釈し、動的な脅威に対応し、劣化した通信、電子攻撃、GPS の危険な環境下でも安全なパフォーマンスを維持できなければなりません。これにより、ソフトウェア、アビオニクス、推進力、飛行制御、コマンド インターフェイス、サイバーセキュリティ、人間と機械のチーム化。

米国国防総省の責任ある AI ガイダンスでは、AI 対応システムは意図しない結果を検出して回避するように設計されるべきであり、意図しない動作が発生した場合には解除または非アクティブ化できるようにする必要があると強調しています。その結果、認証要件、試験範囲の可用性、ソフトウェア保証、オペレーター訓練、交戦規則の承認、および乗員戦闘機との安全なチーム編成を証明する必要性により、調達スケジュールが延長される可能性があります。これらの要因は急速な普及を制限し、協調戦闘機市場の成長を妨げると予想されます。

市場機会

提携調達プログラムと多国籍企業の拡大産業パートナーシップは市場にいくつかの成長機会をもたらす

市場は、提携した CCA 調達と多国籍産業提携の拡大から強力な機会を得ることが期待されています。いくつかの空軍はコンセプト開発から共同航空機の運用に移行しており、航空機 OEM、自動運転プロバイダー、センサーメーカー、電子戦会社、データリンクサプライヤー、推進会社、ミッションシステムインテグレーターなど。この機会は、実績のある、または共同開発された無人戦闘航空プラットフォームでの主権ミッションシステムを求めている国々で特に強力です。

- たとえば、2025年12月、ボーイングはオーストラリア政府が、AIR6015自律協調プラットフォーム航空プログラムに基づき、3年間で7機のMQ-28ゴーストバット航空機の納入、開発、サポートに7億5,400万オーストラリアドルを与えたと発表した。

欧州もソブリン UCCA とリモート キャリアの開発を通じて新たな機会を創出しています。例えば、2026年3月、エアバスは、欧州ミッションシステムを搭載した2機のクレイトス・ヴァルキリーを準備し、2029年までにドイツ空軍向けに運用可能な無人協働戦闘機能力を目標にしていると発表した。

市場の課題

業界の発展を妨げる高額な開発コストと取得コスト

協調戦闘機市場の主な課題は、有人戦闘機と並行して自律的に運用できる無人航空機の設計に関連する開発、テスト、取得コストが非常に高額であることです。 USAF の Air Combat Evolution (ACE) やボーイングの Loyal Wingman などのプログラムには、高度な AI、機械学習、安全なデータリンク、センサーフュージョン、および競合する電磁環境で動作できる自律的な意思決定システムは、市場開発への課題として機能します。

セグメンテーション分析

プラットフォームの種類別

消耗可能/再利用可能な忠実なウィングマン有人化への移行が進むため、CCAセグメントが首位に無人チーム化作戦

プラットフォームの種類に基づいて、市場は摩耗可能/再利用可能な忠実な僚機 CCA、ハイエンドの生存可能な CCA、遠隔空母/空中発射協調エフェクター、空母搭載可能 CCA、および滑走路非依存/VTOL CCA に分割されます。

これらのプラットフォームは、ミッションの継続性を維持するために通信が強化され、電子戦のターゲット環境でも回復力を持って動作するように設計されています。

空軍は高いミッションリスクを吸収しながら有人戦闘機と並行して運用できる手頃な価格の航空機を優先しているため、消耗性/再利用可能な忠実な僚機CCAセグメントは市場でトップシェアを握ると予想されている。これらのプラットフォームは、すべての戦闘機にパイロットを搭乗させることなく、分散センシング、武器輸送、電子攻撃、おとり、戦力増強ミッションをサポートします。需要は、高価な乗組員のみの部隊構造から、拡張性の高い乗組員と無乗員のチーム編成への移行によって支えられています。

- たとえば、2025年12月、ボーイングはオーストラリア政府がAIR6015自律協調プラットフォームプログラムに基づいて3年間で7機のMQ-28ゴーストバット協調戦闘機を納入、開発、サポートする5億3,790万米ドルの契約を締結したと発表した。

遠隔キャリア/空中発射協調エフェクターセグメントは、予測期間中に 15.9% の安定した成長率で増加すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

システム提供別

航空機/航空機プラットフォームを推進するために耐空性を検証する必要性の高まりセグメントの成長

システム製品ごとに、市場は航空機/航空機プラットフォーム、ミッション自律性と AI ソフトウェア、ミッションペイロードとセンサー、コマンド、コントロール、データリンク システム、維持、トレーニング、MRO に分類されます。

初期の CCA 支出は依然として物理的な航空機、推進システム、飛行制御、アビオニクス、電力システム、プラットフォーム統合に集中しているため、航空機/航空機プラットフォーム セグメントが市場を支配すると予想されます。プログラムがコンセプト研究から量産を代表する試験車両に移行する中、航空機プラットフォームは引き続き最大の収益セグメントを占めます。需要はさらに、耐空性、耐久性、ペイロード輸送、生存性、および有人航空機との安全な運航を検証する必要性によって支えられています。

- たとえば、2025 年に米国空軍省は、推進システムに焦点を当てた評価で、代表的な量産型 CCA 車両である YFQ-42A および YFQ-44A の地上試験を開始しました。アビオニクス、自律性統合、および地上管制インターフェース。

ミッション自律性および AI ソフトウェアセグメントは、予測期間中に 19.7% という最速の CAGR を記録すると予想されます。

ミッション役割別

トレーニング、テスト、戦術の開発を推進するための自律性検証と運用テストのニーズの高まりセグメントの成長

ミッションの役割に基づいて、市場は制空権/戦闘機護衛、ISR、ターゲティングとセンサー拡張、電子戦/SEAD-DEAD支援、攻撃と深部攻撃、囮/侵入支援、訓練、テストと戦術開発に分類されます。

国防軍は大規模配備前に広範な飛行試験、自律性の検証、戦術開発、操縦者の訓練を必要とするため、訓練、試験、戦術開発部門は、CCA導入の初期段階で共同戦闘機市場で大きなシェアを獲得すると予想されている。 CCA は、運用実戦前に、耐空性、ミッションシステムの統合、チーム化動作、コマンド インターフェイス、および安全手順についてテストする必要があります。これにより、テスト航空機、シミュレーション環境、ライブ仮想建設訓練システム、ミッションリハーサルインフラストラクチャに対する持続的な需要が生まれます。

- たとえば、2025年8月に米空軍は、YFQ-42A共同戦闘機が耐空性、飛行自律性、CCAプログラムのミッションシステム統合を評価する飛行試験に入ったと発表した。

制空権/戦闘機護衛は、予測期間中に20.2%のCAGRを記録すると予測されています。

自律性レベル別

自律システムの信頼を構築するニーズの高まり人間参加型/人間参加型制御をサポートセグメントの拡大

自律性レベルによって、市場は監視あり/目標ベースの自律性、協調的なマルチエージェント自律性、人間参加型/人間オンザループ制御、拒否環境自律型、および群自律型に分類されます。

軍用ユーザーは引き続き任務指揮、武器使用、エスカレーション制御、安全保証について人間による監視を必要とするため、ヒューマン・イン・ザ・ループ/ヒューマン・オン・ザ・ループ制御セグメントが市場をリードすると予想されている。 CCA はより自律的になってきていますが、作戦が受け入れられるかどうかは、機密性の高い戦闘上の決定に対して明確な人間の権限を維持できるかどうかにかかっています。このセグメントは、軍事教義、空域の安全、交戦規則の要件への準拠を確保しながら、自律システムの信頼を構築する必要性から恩恵を受けています。

- たとえば、2024 年 4 月、DARPA の Air Combat Evolution プログラムは、人間が操縦する F-16 に対して F-16 を自律飛行させる AI アルゴリズムの空中テストを実施し、人間と機械の共同戦闘自律性における信頼を構築するという広範な目的をサポートしました。

協調的なマルチエージェント自律セグメントは、予測期間中に 19.5% の安定した成長率で成長すると予測されています。

エンドユーザー別

戦闘質量を拡大するためのCCAへの投資により空軍部門がリード

エンドユーザーごとに、市場は空軍、海軍/海軍航空、防衛研究開発/試験機関、海兵隊/遠征軍、統合コマンド/特殊任務ユーザーに分類されます。

CCAの開発は主に制空権、戦闘機護衛、ISR延長、電子戦、攻撃支援要件によって推進されるため、空軍セグメントが市場を支配すると予想されている。空軍は、戦闘集団の拡大、パイロットの露出の削減、紛争空域での作戦の強化、第 5 世代および第 6 世代航空機の運用範囲の向上を目的として CCA に投資しています。この分野は、米国とオーストラリアにおける政府資金による主要な CCA プログラムによってさらに支援されており、これらのプラットフォームは将来の空戦部隊構造に統合されています。

- 例えば、2025年3月、米空軍はCCAプログラムの下でゼネラル・アトミックス社のYFQ-42Aとアンドゥリル社のYFQ-44Aの2機を正式に指定し、空軍主導の共同戦闘機開発の運用化に向けた大きな一歩となった。

海軍/海軍航空セグメントは、予測期間中に 12.7% の CAGR を記録する可能性があります。

共同戦闘機市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米

North America Collaborative Combat Aircraft Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年には北米が市場を独占し、その評価額は 5 億 9,000 万米ドルとなりました。この地域の市場は、2026年までに8億2,000万米ドルに達すると予想されています。この地域のリーダーシップは主に、米空軍の正式なCCAプログラム、強力な国防研究開発資金、高度な自動運転サプライヤー、そして実験的な忠実な僚機コンセプトから量産型航空機への移行によって推進されています。市場の成長は、戦闘質量を拡大し、有人戦闘機のリスクを軽減し、紛争環境での制空能力を強化する必要性によってさらに支えられています。この地域はまた、モジュール型自律性、ミッションシステムの統合、オープンアーキテクチャの空戦エコシステムへの米国の移行からも恩恵を受けている。

- 例えば、2025年3月、米空軍は2機の共同戦闘機をゼネラル・アトミックス社が開発したYFQ-42Aとアンドゥリル社が開発したYFQ-44Aとして正式に指定した。これらの航空機は、自律CCA機能と有人-無人チーム化を通じて制空権を支援するように設計された新世代の無人戦闘機の最初のメンバーとして特定されました。

米国の共同戦闘機市場

北米の強力な貢献と地域内での米国の優位性を背景に、米国市場は2025年に約5億5,000万米ドルに達しました。米国は、専用のCCA予算ライン、積極的なプロトタイプ開発、大規模な第5世代戦闘機群、高度な自律性エコシステム、および明確な調達移行パスにより、引き続き国レベルで最大の市場であり続けると予想されています。成長は、手頃な価格の戦闘質量を生成し、紛争空域での生存性を向上させ、F-35、F-22、NGADファミリーシステムおよび将来の戦闘航空ネットワークで運用可能な無人航空機を配備する必要性によって支えられています。同国はまた、戦力の増強と作戦効率の向上を目的として、CCAと現代兵器システムの統合にも注力している。

- たとえば、2026年2月、米空軍はアンドゥリルのYFQ-44A CCAプロトタイプの捕虜輸送飛行試験を開始し、不活性AIM-120 AMRAAMミサイルを搭載して構造の完全性と空力性能を検証した。

ヨーロッパ

ヨーロッパは、予測期間中に 15.2% という最も高い成長率を記録すると予測されています。この地域は、FCAS (Future Combat Air System)、GCAP (Global Combat Air Programme)、UCCA (Unrewed Collaborative Combat Aircraft)、遠隔空母の開発、および主権ミッションシステムの取り組みによって支えられ、力強い成長を遂げると予想されています。この地域は、概念レベルの将来の戦闘航空計画から、より実用的な共同航空機と遠隔空母の実験へと移行しつつある。成長は、欧州の戦闘航空自主性を強化し、欧州以外の任務システムへの依存を減らし、高度な防空、電子戦、および激しい紛争シナリオに対する空軍力の回復力を向上させる必要性によって推進されています。

- たとえば、2025年7月、エアバスは、2029年までにシステムをドイツ空軍の戦闘準備完了にすることを目的として、XQ-58Aヴァルキリーにエアバス製のドイツミッションシステムを装備するクレイトスとの提携を発表した。

英国の共同戦闘機市場

2025 年の英国市場は約 0 億 9 千万米ドルとなり、世界収益の約 6.8% を占めます。

ドイツの共同戦闘機市場

ドイツ市場は2025年に約0.5億米ドルに達し、世界売上高の約4.1%に相当します。

アジア太平洋地域

アジア太平洋地域は空軍力の近代化が進み、インド太平洋地域と競合するため、最も急速な成長を遂げると予測されている安全ダイナミクス、島嶼防衛の要件、オーストラリア、中国、インド、日本、韓国、その他の地域防衛市場における有人・無人チーム編成のニーズの高まり。この地域の短期的な需要はオーストラリアのMQ-28ゴーストバット計画によって支えられている一方、中国、インド、日本、韓国は無人戦闘航空開発、将来の戦闘機計画、自律的なチーム化の概念を通じて長期的な見通しを支援している。

日本共同戦闘機市場

日本市場は2025年に約0.4億ドルとなり、世界収益の約3.0%を占める。

中国合作戦闘機市場

中国市場は世界最大の市場の一つになると予測されており、2025年の売上高は約1億3000万米ドルとなり、世界売上高の約9.8%を占める。

インドの共同戦闘機市場

インド市場は2025年に約0.7億ドルとなり、世界収益の約5.2%を占める。

ラテンアメリカ、中東、アフリカ

ラテンアメリカは、CCA にとって小規模ながら新興市場を代表しています。ほとんどの国が専用のCCA調達ではなく、従来型の艦隊の近代化、監視用UAV、国境警備用航空機、および広範な防衛資本の再構築に引き続き注力しているため、地域の需要は依然として限られています。ブラジルは、その強力な航空宇宙産業基盤とより大規模な防衛構造により、引き続きラテンアメリカ最大の機会となると予想されますが、メキシコと他のラテンアメリカ諸国は予測期間中に徐々に発展すると予想されます。さらに、CCA は海上および沿岸任務全体にわたって到達範囲、生存性、ISR 能力を拡張することにより、海兵隊の作戦を強化します。これらのプラットフォームは、安全で低遅延のデータリンクに依存して、リアルタイムの協力的な関与と共有を可能にします。状況認識有人プラットフォームと無人プラットフォームの間で。

中東およびアフリカ地域は、主に湾岸市場における高額な防衛支出、高度な空軍力の近代化、および無人戦闘航空能力への関心により、ラテンアメリカよりも強力な長期的な成長の可能性を示すと予想されています。サウジアラビア、UAE、イスラエルが今後も主要な地域市場となると予想されている。

サウジアラビアの共同戦闘機市場

サウジアラビア市場は2025年に約0.2億ドルとなり、世界収益の約1.2%を占める。

競争環境

主要な業界プレーヤー

市場関係者は、製品ポートフォリオを強化するために、手頃な価格の CCA 機体を単一の運用ソリューションに統合することに焦点を当てています

世界市場は、航空機メーカー、自律性ソフトウェアプロバイダー、ミッションシステムインテグレーター、防衛エレクトロニクスサプライヤー、および展開可能な有人・無人チーミングエコシステムを構築しているセキュアネットワーキング企業間の競争によって特徴付けられています。競争力のあるリーダーシップは、手頃な価格の CCA 機体、信頼できるミッション自律性、オープン アーキテクチャ、安全なデータリンク、モジュラー ペイロードの統合、拡張可能な生産能力を 1 つの運用ソリューションに組み合わせることができる企業によって形成されることが増えています。市場は試作機を超えて量産型プラットフォームへと移行しており、米空軍はゼネラル・アトミックス社が開発したYFQ-42Aとアンドゥリル社が開発したYFQ-44AをCCAプログラムに指定した。一方、ボーイングのMQ-28ゴーストバットは、既存の航空機と並行して運用するように設計された無人協働戦闘機として位置付けられています。軍用機、有人-無人チーム化をサポートします。

プロファイルされた主要な協力戦闘機会社のリスト

- General Atomics Aeronautical Systems, Inc. (U.S.)

- Anduril Industries, Inc. (U.S.)

- The Boeing Company (U.S.)

- Kratos Defense & Security Solutions, Inc. (U.S.)

- Lockheed Martin Corporation (U.S.)

- Northrop Grumman Corporation (U.S.)

- Airbus Defence and Space (Germany)

- BAE Systems plc (U.K.)

- Baykar Technologies (Türkiye)

- Turkish Aerospace Industries/TUSAŞ (Türkiye)

主要な産業の発展

- 2026 年 3 月:エアバスとクレイトスは、2029年までにドイツ空軍の運用可能なUCCA能力を目標として、欧州主権ミッションシステムで飛行できるよう2機のXQ-58Aヴァルキリーを準備することで、ドイツの無人共同戦闘機の取り組みを前進させた。

- 2026年2月: Shield AI は、米空軍共同戦闘機プログラムのミッション自律性プロバイダーとして選ばれ、その Hivemind 自律性ソフトウェアはアンドゥリルの YFQ-44A フューリーに搭載される予定です。

- 2026年2月: GEエアロスペースとクレイトス・ディフェンスは、成功を収めたGEK800からの成熟を活用して、小型共同戦闘機用の推力1,500ポンドのジェットエンジンであるGEK1500を設計する米空軍の共同契約を締結しました。巡航ミサイル

- 2025 年 12 月:米空軍はノースロップ・グラマンのプロジェクト・タロン試作機をYFQ-48Aと指定し、CCA開発経路に基づく別の半自律型試作機としての正式な地位を確立した。

- 2025年10月:アンドゥリルは、自社の YFQ-44A CCA が米空軍との飛行試験を開始したと発表し、CCA プログラムの手頃な質量と自律型空力のロードマップにとって大きなマイルストーンとなった。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 16.5% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | プラットフォーム タイプ別、システム オファリング別、ミッション ロール別、自律性レベル別、エンド ユーザー別、および地域別 |

| プラットフォームの種類別 |

|

| システム提供別 |

|

| ミッションの役割別 |

|

| 自律性レベル別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 13 億 3,000 万米ドルで、2034 年までに 62 億 6,000 万米ドルに達すると予測されています。

2025 年の市場価値は 5 億 9,000 万米ドルでした。

市場は、予測期間中に 16.5% の CAGR を示すと予想されます。

プラットフォームのタイプ別では、消耗可能/再利用可能な忠実な僚機 CCA セグメントが市場をリードすると予想されます。

戦闘員数を拡大する必要性の高まりが、市場拡大を促進する重要な要因です。

General Atomics Aeronautical Systems, Inc.、Anduril Industries, Inc.、Boeing Company、および Kratos Defense & Security Solutions, Inc. は、世界市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート