分散型 AI インフラストラクチャ市場規模、シェアおよび業界分析、コンポーネント別 (ハードウェア、ソフトウェア、サービス)、展開別 (クラウド、オンプレミス、ハイブリッド、エッジ)、ワークロード別 (トレーニング、推論、データ処理とオーケストレーション)、エンドユーザー別 (BFSI、ヘルスケア、製造、自動車、小売、電気通信、政府および防衛など)、および地域予測、2026 年 – 2034年

分散型AIインフラの市場規模と将来展望

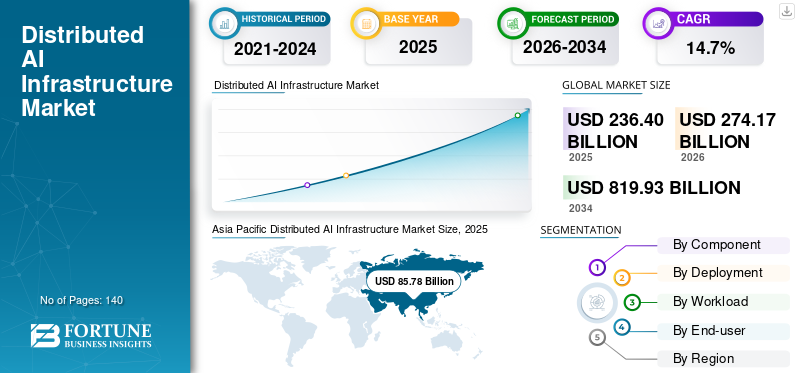

2025年の世界の分散型AIインフラ市場規模は2,364億米ドルと評価された。同市場は、2026年の2,741億7,000万米ドルから2034年には8,199億3,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)14.7%を示すと見込まれている。2025年時点で、アジア太平洋地域は27.82%の市場シェアを占め、分散型AIインフラ市場を牽引した。

分散型 AI インフラストラクチャ市場とは、エージェント AI が相互接続された環境全体で動作し、クラウド、オンプレミス、エッジ ロケーションにまたがる広範な AI エコシステムを形成できるシステムを指します。これらのシステムは多くの場合、分散型 AI ハブの一部として機能し、モデル、データ、コンピューティング リソースのシームレスな調整を可能にします。これには、サーバーや GPU などのハードウェア、データと AI モデルを管理するソフトウェア、導入とサポートのサービスが含まれます。これらのソリューションは、組織が大量のデータを効率的に処理し、自律的な意思決定をサポートし、リアルタイムの洞察を可能にするのに役立ちます。これらは、BFSI、ヘルスケア、製造、自動車、小売、電気通信、政府、防衛、その他の企業が効率性、拡張性、自動化を向上させることができます。

NVIDIA Corporation、Microsoft Corporation、Amazon Web Services, Inc.、Google LLC、Advanced Micro Devices, Inc.、Intel Corporation、Dell Technologies Inc.、Hewlett Packard Enterprise Company、Cisco Systems, Inc.、および Lenovo Group Limited が市場のトッププレイヤーです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

分散型 AI インフラストラクチャ市場の動向

エッジおよび分散型 AI への移行により、リアルタイム処理機能が重要な市場トレンドとなる

企業は、業務全体にわたるより高速な処理とリアルタイムの意思決定を可能にするために、データ生成ポイントの近くに AI インフラストラクチャ プラットフォームを導入するケースが増えています。このアプローチは、多くの場合、AI クラウド インフラストラクチャと分散型 AI ネットワーキングによってサポートされており、レイテンシーを短縮し、データ転送コストを削減し、集中環境のみに依存できないアプリケーションの効率を向上させるのに役立ちます。また、リソース使用率の向上をサポートし、即時の洞察と継続的なデータ処理が必要なシナリオのパフォーマンスを向上させます。自動化、監視、予知保全、高度な AI インフラストラクチャ ソリューションによる顧客エンゲージメントの向上のニーズにより、製造、通信、ヘルスケア、小売、自動車などの業界全体で導入が勢いを増しています。

- Gartner は、企業が生成するデータの 75% が 2025 年までに従来の集中型データセンターまたはクラウド環境の外で作成および処理されると推定しており、分散型のエッジベース AI インフラストラクチャへの移行が進んでいることを強調しています。

分散型AIインフラストラクチャ市場の主なポイント

- 2025年の市場規模:2,364億米ドル

- 2026年の市場規模:2,741億7,000万米ドル

- 2034年の予測市場規模:8,199億3,000万米ドル

- CAGR:2026年~2034年で14.7%

- 2025年にはアジア太平洋地域が27.82%のシェアで市場を支配しました。

- ハードウェアが最大のシェア(61.3%)を占めました。 2025年のコンポーネント。

- クラウドは、2025年の展開で最大のシェア(46.7%)を占めました。

北米

ハイパースケーラー、高度なデータセンター、およびAIの普及率の高さに支えられ、2番目に大きな市場シェアを占めました。産業。

アジア太平洋

急速なAIインフラの拡大と強力な政府支援により、2025年には市場規模は857億8000万米ドルに達しました。

ヨーロッパ

企業におけるAI導入、データ主権イニシアチブ、産業のデジタル変革により、大きな市場シェアを占めました。

米国

2025年には市場規模は717億2000万米ドルでした。

日本

2025年の市場規模は110億5000万米ドルと評価されました。

続きを読む

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するリアルタイム処理と低遅延 AI アプリケーションの需要の増加

組織は、業界全体で高度な分析、自動化、大規模なモデル開発をサポートするために、AI トレーニング インフラストラクチャと高性能 AI インフラストラクチャへの投資を大幅に増やしています。 AI ワークロードの複雑さが増すにつれ、効率と信頼性を確保するには、GPU、アクセラレータ、スケーラブルなデータ処理システムなどの堅牢なコンピューティング機能が必要になります。企業は、増大するデータ量を管理し、計算パフォーマンスを向上させるために、オンプレミス環境やハイブリッド環境と並行して AI クラウド インフラストラクチャを拡張しています。この拡張により、組織は包括的な AI インフラストラクチャ サービスによってサポートされるコア ビジネス オペレーションに AI を統合するため、BFSI、ヘルスケア、製造、通信などのセクター全体での導入が加速しています。ひいては、分散型 AI インフラストラクチャ市場の成長を促進します。

- NVIDIA によると、AI 主導のコンピューティング インフラストラクチャに対する強い需要を反映して、データセンターの収益は 2025 年度に 1,152 億ドルに達しました。

市場の制約

市場の成長を妨げる AI 導入に伴う高額なインフラストラクチャ コストとエネルギー消費

組織は、高性能 AI インフラストラクチャ、高度なネットワーキング、ストレージ システムなどの分散 AI 環境の構築と拡張において、多額の先行投資に直面しています。 GPU、アクセラレータ、AI トレーニング インフラストラクチャの導入には多額の設備投資が必要となるため、中小企業にとって大規模な導入は困難です。さらに、AI ワークロードは高いエネルギー消費を必要とするため、運用コストが増加し、持続可能性と電力の可用性に関する懸念が生じます。企業が増大するワークロード、複雑なデータ フロー、分散型 AI ネットワーキング要件をサポートするために AI クラウド インフラストラクチャとオンプレミス機能を拡張するにつれて、これらの課題はさらに深刻になります。

- 国際エネルギー機関 (IEA) によると、データセンターは世界の電力消費量の約 1% ~ 1.5% を占めており、コンピューティング インフラストラクチャのエネルギー需要の増大を浮き彫りにしています。

市場機会

エッジ コンピューティング インフラストラクチャの拡張による DPU 導入の機会の創出

ますます浸透している人工知能新興経済諸国全体で、AI インフラストラクチャ サービスとスケーラブルな AI インフラストラクチャ ソリューションのプロバイダーに新たな成長の道が生まれています。急速なデジタル変革、企業の IT 支出の増加、接続性の向上により、組織は AI 主導のシステムを大規模に導入できるようになりました。さらに、製造、医療、小売、物流などの業界では、自動化、分析、運用の最適化を目的とした AI の利用が拡大しています。この導入基盤の拡大により、ベンダーはクラウド、エッジ、オンプレミスの機能を統合する柔軟な AI インフラストラクチャ プラットフォームを開発することが奨励され、それによって長期的な市場の可能性が強化されます。

- IDC によると、業界や地域全体での高い成長の可能性を反映して、世界の AI への支出は 2027 年までに 5,000 億米ドルを超えると予想されています。

セグメンテーション分析

コンポーネント別

AIインフラへの多額の設備投資によりハードウェア部門がリード

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分割されます。

ハードウェア部門は、トレーニングと推論のワークロードに必要なGPU、AIアクセラレーター、サーバー、ネットワーキング機器に対する強い需要に牽引されたAIインフラストラクチャの高い資本集中により、2025年には61.3%の市場シェアを獲得して市場をリードします。これらのコンポーネントは分散型 AI システムの中核基盤を形成するため、大幅に高額な先行投資が発生し、さらにハイパースケーラーや企業によるデータ センターへの大規模投資によって支えられています。ハイパフォーマンスコンピューティングインフラストラクチャー。

サービス部門は、クラウド、オンプレミス、エッジ システムにわたる分散型 AI 環境の導入と管理の複雑さが増すため、予測期間中に 16.5% という最高の CAGR で成長すると予想されます。組織は、特に業界全体で導入が拡大するにつれて、スキル ギャップに対処し、AI インフラストラクチャの効率的な導入、最適化、スケーリングを確保するために、コンサルティング、統合、マネージド サービスに依存しています。

展開別

スケーラブルで柔軟なインフラストラクチャによりクラウドセグメントをリード

導入に基づいて、市場はクラウド、オンプレミス、ハイブリッド、エッジに分類されます。

クラウド部門は、AI ワークロードにスケーラブルで柔軟、かつコスト効率の高いインフラストラクチャを提供できるため、2025 年には 46.7% という最大のシェアを保持し、組織は物理インフラストラクチャへの多額の先行投資なしでモデルの展開と管理を行うことができます。 AWS、Microsoft Azure、Google Cloud などのハイパースケーラーの強い存在感と、AI 機能への継続的な投資により、企業全体でのクラウド導入がさらに促進されています。

エッジセグメントは、業界全体でリアルタイムデータ処理と低遅延アプリケーションの需要が高まっているため、予測期間中に17.0%という最高のCAGRで成長すると予測されています。自律システム、産業オートメーション、スマート デバイスなどのユース ケースが拡大するにつれて、組織はソースに近い場所でデータを処理し、パフォーマンスを向上させるためにエッジ デプロイメントを採用しています。

ワークロード別

高いコンピューティング要件によるトレーニング セグメントのリード

ワークロードに基づいて、市場はトレーニング、推論、データ処理とオーケストレーションに分類されます。

トレーニングセグメントは、高度な AI モデルの構築、微調整、拡張に必要な高いコンピューティング集中により、2025 年には 40.6% の最大シェアを保持しました。これらのワークロードには、大量のデータ、強力な GPU、アクセラレータ、ストレージ、ネットワーク リソースが必要となるため、他のワークロード タイプと比較してインフラストラクチャ支出が高くなります。

トレーニング完了後に企業が AI モデルを現実世界のアプリケーションに導入するケースが増えているため、推論セグメントは予測期間中に 15.9% という最高の CAGR を記録すると予想されます。自動化、顧客サービス、不正行為検出、予知保全、エッジ アプリケーションにおける AI の使用の増加により、高速、継続的、スケーラブルな推論インフラストラクチャの必要性が高まっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

大量のネットワークデータ量により通信セグメントがリード

エンドユーザーごとに、市場はBFSI、ヘルスケア、製造、自動車、小売、電気通信、政府および防衛などに分類されます。

2025 年には、通信セグメントが 21.0% の最大シェアを保持しました。これは、分散インフラストラクチャ、大量のデータ トラフィックへの依存度が高く、ネットワークの最適化、予知保全、顧客分析、5G 対応サービスにおける AI の利用の拡大が理由です。通信事業者も大規模なクラウド、エッジ、データセンターリアルタイムのネットワーク パフォーマンスを管理し、AI 主導の接続サービスをサポートするための投資。

自動車セグメントは、自動運転、ADAS、コネクテッドカー、スマートマニュファクチャリングにおける AI の採用の増加により、予測期間中に最大 17.8% の CAGR で成長すると予想されます。リアルタイム処理、シミュレーション、車両データ分析、エッジベースのインテリジェンスに対するニーズの高まりにより、自動車バリューチェーン全体にわたる分散型 AI インフラストラクチャの需要が高まっています。

分散型AIインフラストラクチャ市場の地域展望

地理的に、市場は北米、南米、アジア太平洋、ヨーロッパ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Distributed AI Infrastructure Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が市場を支配しており、2025 年にはその価値は 857 億 8,000 万米ドルに達します。この市場は、中国、インド、日本、韓国などの主要経済国における AI インフラストラクチャの急速な拡大によって牽引されています。政府の強力な支援、クラウド導入の増加、5G と産業オートメーションへの投資の増加により、成長が加速しています。この地域の大規模な企業基盤と通信、製造、自動車にわたる高い需要により、その主導的地位はさらに強化されます。

日本の分散型AIインフラ市場

日本市場は2025年に約110億5,000万ドルと評価され、世界収益の約4.7%を占める。

中国の分散型AIインフラストラクチャ市場

中国市場は世界最大の市場の一つと予測されており、2025年の売上高は約373億2,000万ドルに達し、世界売上高の約15.8%を占めると予測されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インドの分散型AIインフラ市場

インド市場は2025年に約121億9,000万米ドルと評価され、世界収益の約5.2%を占めた。

北米

北米は、大手テクノロジー企業、ハイパースケーラー、先進的なデータセンター インフラストラクチャの存在により、2 番目に大きなシェアを占めています。 BFSI、ヘルスケア、通信などの業界全体で AI の導入が進んでおり、需要が引き続き増加しています。イノベーションとハイパフォーマンス コンピューティングへの継続的な投資が市場の成長をさらにサポートします。

米国の分散型 AI インフラストラクチャ市場

米国市場は、2025 年に約 717 億 2,000 万ドルと推定され、売上高の約 30.3% を占めます。

ヨーロッパ

ヨーロッパは、BFSI、ヘルスケア、製造などの規制業界全体で AI の導入が増加しているため、大きなシェアを占めています。 ~に重点を置くデータ保護、データ主権、安全なインフラストラクチャが企業の導入を促進しています。地域全体の産業オートメーションとデジタル変革の取り組みも成長を支えています。

英国の分散型 AI インフラストラクチャ市場

英国市場は 2025 年に約 87 億 2,000 万ドルと評価され、世界収益の約 3.7% を占めます。

ドイツの分散型 AI インフラストラクチャ市場

ドイツの市場は 2025 年に約 895 万米ドルに達し、世界売上高の約 3.8% に相当します。

中東とアフリカ

中東とアフリカは、AI、クラウド インフラストラクチャ、スマート シティ プロジェクトへの投資の増加により、2 番目に高い CAGR で成長すると予想されています。 GCC 諸国およびその他の地域の政府は、積極的に推進しています。デジタル変革そしてAIの導入。通信ネットワークの拡大と公共部門の取り組みにより、需要はさらに加速しています。

GCC 分散型 AI インフラストラクチャ市場

GCC 市場は 2025 年に約 54 億 4,000 万米ドルに達し、世界収益の約 2.3% を占めます。

南アメリカ

南米は、AIの段階的な導入とデジタルインフラの改善により、平均的な成長率で成長すると予想されています。ブラジルとアルゼンチンは、クラウドおよびエンタープライズ テクノロジーへの投資を拡大しています。しかし、経済的課題と限られた大規模インフラにより、全体的な成長ペースが鈍化する可能性があります。

ブラジルの分散型AIインフラストラクチャ市場

ブラジル市場は 2025 年に約 45 億 1,000 万米ドルと評価され、世界収益の約 1.9% を占めます。

競争環境

主要な業界プレーヤー

主要企業が市場でのポジショニングを強化するために新しいソリューションを発表

プレーヤーは、技術の進歩を活用し、多様な消費者のニーズに対応し、競合他社に先んじて市場での地位を高めるために、新しいソリューションを立ち上げます。また、自社のサービスを強化するために、ポートフォリオの強化、戦略的提携、買収やパートナーシップも優先しています。このような戦略的な立ち上げにより、テクノロジー企業は急速に進化する状況の中で分散型 AI インフラストラクチャの市場シェアを維持し、拡大することができます。

レポートに記載されている主要な分散型 AI インフラストラクチャ企業のリスト

- エヌビディア株式会社(私たち。)

- マイクロソフト社(米国)

- アマゾン ウェブ サービス, Inc.(私たち。)

- Google LLC(米国)

- アドバンスト・マイクロ・デバイス社(米国)

- インテル コーポレーション(私たち。)

- デル テクノロジーズ株式会社(私たち。)

- Hewlett Packard Enterprise Company (米国)

- シスコシステムズ社(米国)

- レノボ・グループ・リミテッド(中国)

主要な産業の発展

- 2026年4月: Amazon は、外部の企業およびクラウド顧客向けに Trainium AI チップを商品化する計画を発表しました。この動きにより、AI ハードウェア市場における同社の存在感が拡大し、世界的にアクセラレータ技術における競争が激化します。

- 2026年3月: NVIDIA、AWS、Google Cloud がコラボレーションを拡大し、スケーラブルな開発を実現AIインフラトレーニング、推論、分散ワークロードに最適です。この取り組みにより、クラウドベースの AI 機能が強化され、世界市場全体でのエンタープライズ規模の導入がサポートされます。

- 2026年3月:メタは、大規模な AI コンピューティング インフラストラクチャのサポートについて、アマゾン ウェブ サービスと複数年契約を締結しました。このパートナーシップは、カスタム チップとスケーラブルなクラウドベースのプラットフォームを効率的に使用して、増大する AI ワークロードをサポートします。

- 2026年3月: NVIDIA は世界の通信事業者と提携して、世界中の通信ネットワーク全体に分散型 AI グリッドを立ち上げました。これらのソリューションは、AI インフラストラクチャをエッジおよびネットワーク環境と効率的に統合することにより、リアルタイム推論を可能にします。

- 2026年3月: Hewlett Packard Enterprise は、世界中の企業展開向けに NVIDIA を活用した AI グリッド ソリューションを導入しました。これらの製品は、さまざまな業界やビジネス環境にわたるリアルタイム アプリケーションに低遅延の分散型 AI インフラストラクチャを提供します。

- 2026年3月: NVIDIA、AWS、Google Cloud はコラボレーションを拡大し、トレーニング、推論、分散ワークロードのためのスケーラブルな AI インフラストラクチャを開発しました。この取り組みにより、クラウドベースの AI 機能が強化され、世界市場全体でのエンタープライズ規模の導入がサポートされます。

- 2026年2月: Google Cloud は、AI コンピューティングのパフォーマンスと効率を強化するために、第 8 世代 Tensor Processing Unit を発表しました。新しいチップは、クラウドベースの環境全体で拡張性が向上し、大規模なトレーニングと推論のワークロードをサポートします。

レポートの範囲

グローバル分散型 AI インフラストラクチャ市場分析は、レポートに含まれるすべての市場セグメントによる規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、主要な開発、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールを提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コンポーネント別、デプロイメント別、ワークロード別、エンドユーザー別、およびリージョン別 |

| コンポーネント別 |

|

| 展開別 |

|

| ワークロード別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2,364 億米ドルで、2034 年までに 8,199 億 3,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 857 億 8,000 万米ドルでした。

市場は、予測期間中に 14.7% の CAGR で成長すると予想されます。

ワークロード別にみると、トレーニング部門が市場をリードしました。

AIの導入の増加、クラウドとエッジの拡張、高性能インフラストラクチャへの投資の増加が市場の成長を推進しています。

NVIDIA Corporation、Microsoft Corporation、Amazon Web Services, Inc. が市場のトッププレイヤーです。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

リアルタイム処理、スケーラブルなクラウドおよびエッジ システム、AI パフォーマンスの向上の必要性が導入を推進しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。