獣医用消耗品市場規模、シェア及び業界分析:製品別(麻酔用品、人工呼吸器用品、モニタリング用品、画像診断用品、その他)、動物種別(伴侶動物{犬、猫、馬、その他}と家畜{牛、豚、その他})、タイプ別(使い捨てと再利用可能)、 エンドユーザー別(動物病院、動物診療所、その他)、地域別予測、2026-2034年

主要市場インサイト

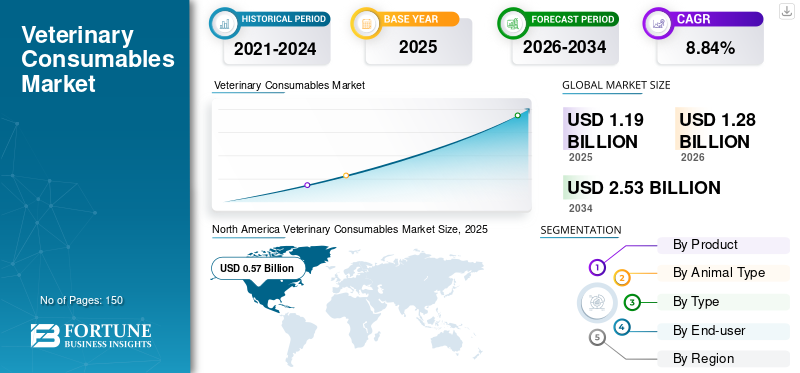

世界の獣医用消耗品市場規模は2025年に11億9000万米ドルと評価された。2026年の12億8000万米ドルから2034年までに25億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.84%を示すと予測されている。北米は2025年に48.24%の市場シェアを占め、獣医用消耗品市場を支配した。

世界的に高まる動物福祉と健康への意識が、医療用消耗品の需要増加につながっています。牛乳房炎、狂犬病、口蹄疫などの疾病の蔓延により、治療を受ける動物の数が増加しています。これに加え、伴侶動物や家畜の飼育増加、動物医療費の支出拡大が相まって、医療機器や消耗品に対する需要拡大の主要因となっています。

- 例えば、米国ペット製品協会(APPA)の推計によれば、2020年に米国でペット関連に費やされた金額は約1,036億米ドルであり、このうち314億米ドルが定期的な獣医療、外科手術、動物用医薬品・その他製品の販売に充てられた。

- Livestockdata.orgによれば、世界中で約14億頭の牛が家畜化されている。牛の総頭数ではアジアとヨーロッパが主要地域である。

さらに、主要企業が市場に先進的な消耗品を導入するための研究開発に注力していることが、2024年から2032年にかけての市場成長をさらに促進すると予想される。2021年3月、 診断用獣医療機器および消耗品メーカーであるDVMPro Inc.は、MTMC Animal Healthとの提携を発表し、心電計、超音波装置、麻酔機器および消耗品を含む新製品を導入した。

COVID-19パンデミックは市場価値に悪影響を及ぼしましたが、これは多くの国で政府機関が動物病院・診療所への来院制限を指示したためです。しかし2021年と2022年には、動物病院・診療所への来院数増加により市場は大幅に成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の獣医用消耗品市場インサイト

グローバル展開を視野に入れる日本企業にとって、獣医用消耗品市場は動物医療の高度化やペットヘルス意識の向上が進む中で、品質・安全性・安定供給を重視した製品開発が求められる重要分野として注目されています。臨床現場での効率性向上や感染対策の強化が期待される今、日本市場特有の精密性と信頼性を反映した先進的な消耗品への需要は着実に拡大しており、動物医療領域でグローバル戦略を推進する企業にとって大きな成長機会となっています。

世界の獣医用消耗品市場概要

市場規模:

- 2025年の価値:11億9,000万米ドル

- 2026年の価値:12億8,000万米ドル

- 2034年の予測値:25億3,000万米ドル(2026年から2034年までの年間平均成長率(CAGR)は8.84%)

市場シェア:

- 北米は2025年に48.24%のシェアで獣医用消耗品市場をリードし、高いペット飼育率と獣医療支出により引き続き支配的な地位を維持している。

- 製品別では、麻酔用品セグメントが2026年に世界で37.30%のシェアを占めると予測される。

- 動物種別では、犬セグメントが2025年までに世界で7億8360万米ドルの収益を生み出すと予測される。

主要国のハイライト:

- 日本の獣医用消耗品市場は2025年までに7410万米ドルに達すると予測される。

- インドは予測期間中に10.10%の高いCAGR(年平均成長率)を記録すると見込まれる。

- 欧州では、ペット飼育数の増加と獣医療インフラの改善を背景に、2024年から2032年にかけて年平均成長率(CAGR)6.7%で成長すると予測される。

獣医用消耗品市場の動向

使い捨て消耗品への選好の高まり

医療機器の誤った取り扱いと不適切な滅菌は、動物に深刻な合併症を引き起こす可能性があります。再利用可能な製品にはバイオフィルムが形成され、傷ついた表面は消耗品を滅菌状態に保てません。このような慣行は、新興国の小規模な診療所や病院において交差汚染のリスクを高めています。

- 例えば、国立生物工学情報センターが発表した再利用可能医療機器と使い捨て医療機器の安全性を比較した研究では、再利用可能機器から採取した全サンプルの29.5%が細菌学的に陽性であり、そこから分離された細菌の70%が病原体であったと報告されている。

これを回避するため、多くの獣医師や医療提供者が使い捨て医療製品への移行を進めています。これらの製品は汚染拡散のリスクが低いためです。専門家や市場関係者の使い捨て消耗品への注目度の高まりは、獣医用消耗品市場の成長を牽引する見込みです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

獣医用消耗品市場の成長要因

消耗品採用を促進する獣医学的疾患の増加傾向

動物における感染症の蔓延は、以下の要因により増加しています:不十分な病原体管理、衛生状態の悪化、不適切な滅菌処理。

- 例えば、2021年にPLOSが発表したデータによると、牛結核の有病率は中国で約2.4%、インドで7.3%、スペインで2.87%と推定されています。

- Research Gateが発表した研究によれば、世界の犬の約10.0%から15.0%が心臓病を患っていると推定されています。

動物疾病は、経済的損失をもたらすこと、および原因病原体がヒトに伝播する可能性(人獣共通感染症として知られる)があるため、依然として主要な懸念事項です。したがって、これらの疾病の早期診断は、大規模な発生を予防する上で重要な側面である。

しかしながら、政府やその他の医療機関による、蔓延する疾病や早期診断・治療の可能性に関する認識向上を促進する取り組みの増加は、様々な医療機器の需要を押し上げると予想される。したがって、予測期間中に、麻酔やその他の集中治療用消耗品を含む製品の採用がさらに促進されると見込まれる。

抑制要因

新興国における熟練獣医師の不足が普及率を阻害する要因となる

高度な機器や消耗品の使用には、動物に効率的な治療を提供できる訓練を受けた有資格の専門家が必要です。先進国・新興国を問わず、現在熟練した獣医師の不足が深刻化しており、これが消耗品の導入障壁となっています。

- 例えば、南アフリカ資格認定機関(SAQA)によれば、国際基準は動物100万頭あたり200~400人の獣医師ですが、南アフリカではわずか60~70人です。

さらに、先進機器の導入不足、獣医療費支出の制約、新興国における認知度の低さもこれらの製品の普及を妨げ、市場成長を阻害している。

したがって、熟練した獣医療専門家の不足、支出の低さ、適切な動物健康保険プランの欠如が、新興国における治療率の低下の主な要因であり、結果として世界市場の成長鈍化につながっている。

獣医用消耗品市場のセグメント分析

製品別分析

手術時の麻酔用品採用率上昇が2023年の優位性を牽引

世界市場は製品別で麻酔用品、 人工呼吸器用品、モニタリング用品、画像診断用品、その他に区分される。2023年には麻酔用品セグメントが獣医用消耗品市場で支配的なシェアを占めた。製品別では、麻酔用品セグメントは2025年に世界市場で37.4%のシェアを占めると予測されている。

この優位性は、世界的な動物ケア支出の増加と、麻酔薬および消耗品を用いた不妊手術の需要拡大に起因する。例えば、Improve Internationalが2019年に発表したデータによると、英国は犬の不妊手術率が世界で最も高く、雄雌ともに80.0%以上が外科的不妊手術を受けている。

さらに、人工呼吸器関連用品セグメントは、専門医療部門や救急医療部門における蘇生器、人工呼吸器フィルターなどの集中治療用消耗品の採用増加により、予測期間中に高いCAGRを記録すると予想される。

一方、モニタリング用品および画像診断用品セグメントは、リアルタイムモニタリング機能、携帯性、その他のスマート機能を備えた高度な診断装置に対する獣医師の需要増加により、著しいCAGRを記録すると予想される。

動物種別分析

予測期間中のコンパニオンアニマル市場成長を牽引するペット飼育率の増加

本市場は動物種別にコンパニオンアニマルと家畜に分類される。2023年時点でコンパニオンアニマルが世界市場の大半を占めており、これは先進国・新興国双方におけるペット飼育世帯数の増加が要因である。動物種別では、犬セグメントが2025年までに世界的に7億8360万米ドルの収益を生み出すと予測されている。

しかし、政府やNGOによる牛・豚・その他家畜の疾病発生防止策の強化、および主要企業によるこれらの動物特有の疾病治療製品ポートフォリオの拡充により、予測期間中は畜産動物セグメントが著しい成長率を示すと予想される。

タイプ別分析

再利用可能消耗品が提供する明確な利点が、2023年の市場シェア優位につながった

タイプ別では、本市場は使い捨て品と再利用可能品に区分される。予測期間中、再利用可能品セグメントが市場で支配的なシェアを占めると見込まれる。医療廃棄物の発生量削減や使い捨て品と比較したコスト変動の低減など、再利用可能品が提供する明確な利点が、様々な施設での採用拡大の主な要因となっている。

しかしながら、再利用可能用品を使用した手術における交差汚染の発生率増加により、使い捨て用品への移行が進んでいることから、使い捨てセグメントは2024年から2032年の期間において比較的高めのCAGR(年平均成長率)を記録すると予測される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

診療所への患畜流入増加が消耗品採用率向上をもたらす

エンドユーザー別では、市場は動物病院、診療所、その他に区分される。予測期間中、診療所セグメントが世界市場で優位性を維持すると見込まれる。この優位性は、疾病に苦しむ大小の動物が診療所へ大量に流入すること、および先進国においてこれらの施設が十分な保険適用を提供していることに起因する。

一方、動物病院セグメントは予測期間中に著しいCAGRで成長すると予想される。動物疾患の検出・治療に必要なあらゆる先進機器・消耗品が揃っていることが、予測期間中のセグメント成長を牽引する主要要因の一つと見込まれる。

動物センターや研究機関を含むその他セグメントは、予測期間中に比較的緩やかなCAGRを記録すると予想される。

地域別インサイト

North America Veterinary Consumables Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は2023年に4億9000万米ドルに達した。この地域の優位性は、米国とカナダにおける高いペット飼育率、動物ケアへの可処分所得の増加、この分野での雇用拡大、および様々な診断・治療手順に対する有利な償還政策によるものである。例えば、 米国獣医師会(AVMA)の推計によれば、ペットを飼う米国の世帯数は2018年の8,460万世帯から2020年には8,490万世帯に増加した。

欧州市場は、ペットの飼育増加、家畜の疾病発生率上昇、診療所の増加、英国・ドイツなど一部欧州諸国における医療インフラの改善により、予測期間中に著しいCAGRを記録すると見込まれています。

- 欧州市場は予測期間中に6.7%のCAGRで成長すると予測される。

アジア太平洋地域の市場規模は、予測期間中に高いCAGRで成長すると見込まれています。これは、インドや中国などの国々における家畜の急速な増加と、同地域における動物の疾病発生率の上昇によるものです。例えば、畜産・酪農局(DAHD)の推計によれば、 インドの家畜頭数は2012年の5億1200万頭から2019年には5億3600万頭へと4.6%増加した。

- 日本の獣医用消耗品市場は2025年までに7410万米ドルに達すると予測される。

- インドでは予測期間中に10.10%という高いCAGRが見込まれています。

一方、その他の地域では、動物医療費の支出が比較的低く、ペットの飼育率が低く、政府や民間保険会社による十分なペット保険プランが提供されていないことから、2024年から2032年にかけては中程度のCAGRを記録すると予想される。

獣医用消耗品市場の主要企業一覧

市場シェア拡大に向け、主要企業は他社との合併に注力

競争環境は分散化しており、深セン明瑞生物医療電子有限公司(Shenzhen Mindray Bio-Medical Electronics Co., Ltd.)、ミッドマーク・コーポレーション(Midmark Corporation)、スミス・メディカル(Smiths Medical)などの既存の獣医用消耗品企業は、世界市場において比較的低いシェアを占めています。主要企業は、製品ポートフォリオの拡大に向け、世界的な製品商業化と他社との戦略的提携に継続的に注力している。

- 例えば、2021年4月にはDRE VeterinaryがAvante Health Solutionの動物健康部門と合併し、Avante Animal Healthに社名変更。製品ポートフォリオの拡大とグローバルなブランドプレゼンス強化を図った。

現在の市場状況は、サンテック・メディカル社やベトランド・メディカル・セールス&サービス社など、グローバル市場でのブランド認知拡大に注力する国内メーカーの増加が特徴である。その他、市場で活動する主要な獣医用消耗品サプライヤーには、コベトラス社、アニマル・ヘルス・インターナショナル社、ヘンリー・シャイン社が挙げられる。

主要企業プロファイル一覧:

- Avante Animal Health (Avante Health Solutions ) (米国)

- ミッドマーク・コーポレーション (米国)

- SunTech Medical, Inc. (米国)

- 深セン明視動物医療技術有限公司(中国)

- B. Braun SE(ドイツ)

- VETLAND MEDICAL SALES & SERVICES(米国)

業界の主な動向:

- 2024年2月 – ミッドマーク・コーポレーションは、ミッドマーク・マルチパラメータモニターを発表しました。これらのモニターは使いやすく、麻酔処置において獣医療サービス提供者を支援します。

- 2023年1月 – アバンテ・アニマル・ヘルスは米国テネシー州ナッシュビル動物園と提携し、同園内のHCAヘルスケア獣医センターに医療機器とサービスを提供。

- 2022年10月 – ミッドマーク社は、獣医診療管理強化向けAIプラットフォームを提供するシグナルPETと提携。この提携は、獣医師が伴侶動物のX線画像における病変を検出する支援を目的としています。

- 2021年9月 – ミッドマーク社はシュローア・マニュファクチャリング社を買収し、動物医療向け製品ポートフォリオの拡大を図りました。これにより、手術台・診察台、浴槽、麻酔機器、グルーミング機器、照明器具など多様な製品を提供可能となりました。

- 2021年4月 – アバンテ・ヘルス・ソリューションズがDRE Veterinaryを買収し、社名をアバンテ・アニマル・ヘルスに変更。これにより同社の製品・サービス提供範囲が拡大した。

レポート対象範囲

本市場調査レポートは、獣医用消耗品市場の詳細な分析を提供し、主要企業、動物種、主要製品タイプなどの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。さらに、近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは8.84% |

|

セグメンテーション |

製品別

|

|

動物種別別

|

|

|

種類別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に11億9000万米ドルであり、2034年までに25億3000万米ドルに達すると予測されている。

2025年、北米市場の価値は5億7000万米ドルであった。

8.84%のCAGRで成長すると、市場は予測期間(2026-2034)に着実に成長します。

製品の中で、麻酔供給セグメントは、予測期間中にこの市場の主要なセグメントです。

動物の病気の普及率の増加とペットの所有権の増加は、市場の成長を促進する主要な要因です。

Shenzhen Mindray Bio-Medical Electronics Co.、Ltd。、Midmark Corporation、およびSmiths Medicalは、世界市場の主要なプレーヤーです。

北米は2025年に市場シェアを支配しました。

新興国での熟練した獣医の不足と適切なペット保険契約は、消耗品の採用を制限しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート