獣医用画像診断市場規模、シェア及び業界分析:製品タイプ別(X線、超音波、コンピュータ断層撮影システム、磁気共鳴画像診断システム、その他)、用途別(神経学、腫瘍学、心臓学、婦人科学、 整形外科、その他)、タイプ別(機器/システム、画像診断試薬、画像診断ソフトウェア)、動物種別(家畜、伴侶動物)、エンドユーザー別(動物病院、画像診断センター、その他)、および地域別予測、2026-2034年

主要市場インサイト

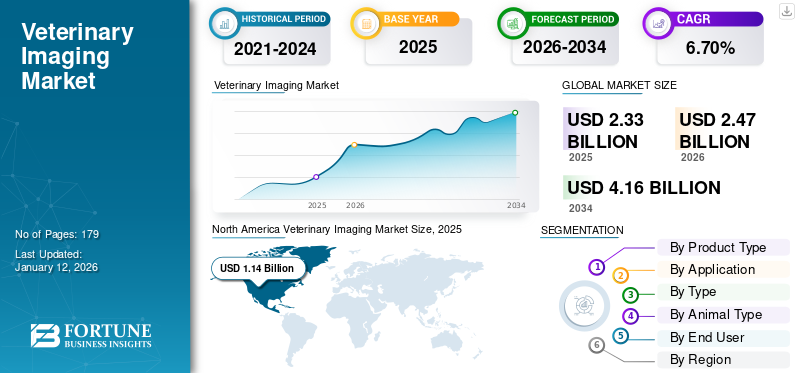

世界の獣医用画像診断装置市場規模は2025年に23億3000万米ドルに達した。市場は2026年の24億7000万米ドルから2034年までに41億6000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.70%を示すと予想される。北米は2025年に49.10%の市場シェアを占め、獣医用画像診断市場を支配した。

獣医用画像診断には、骨折、関節炎、肺炎などの様々な疾患の診断に不可欠な機器、試薬、ソフトウェアが含まれます。獣医用放射線学と超音波診断は、重篤な疾患状態の診断に非常に有用です。獣医疾患の有病率の上昇、ペット飼育数の増加、ペットの健康への支出増加が、市場成長を促進する重要な要因です。

- BioMed Central Ltd.が2022年に発表した研究によると、ポルトガル北部において2014年から2020年までの7年間に犬の皮膚腫瘍が確認された 。本研究では1,185例の腫瘍が診断され、62.9%が良性、37.1%が悪性と分類された。このうち最も頻度が高かったのは肥満細胞腫で、全症例の22.7%を占めた。

さらに、ペット診断に対する適切な償還政策や、各国における獣医療費支出の増加が市場成長を促進している。獣医用放射線機器メーカーは、政府および民間の動物病院・診療所と連携し、高度な診断機器による施設更新を進めている。こうした要因が市場拡大を牽引すると予想される。

COVID-19パンデミックは、非必須サービスのキャンセル・延期により世界的に市場に悪影響を及ぼした。主要企業は2020年度第2四半期に獣医用画像診断分野の収益減少を報告した。しかし、COVID-19ガイドラインの緩和と画像診断処置のための動物病院受診再開により、2021年後半には市場の状況が改善した。さらに2022年には、検査件数の増加とこれらの機器・ソフトウェアの導入拡大により、市場はパンデミック前の水準への回復を開始した。

加えて2023年には、獣医診療の予約件数増加が世界市場のパンデミック前水準への完全な回復を後押しした。本市場は2024年から2032年にかけて持続的な成長が見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の動物用医療イメージング市場インサイト

日本では、ペットの高齢化や動物医療への意識向上に伴い、精度の高い診断を可能にする動物用医療イメージング技術への需要が拡大しています。X線、超音波、CT、MRIなどの高度な画像診断装置は、迅速で正確な治療計画の策定に欠かせない存在となっており、動物病院の設備拡充が進んでいます。世界的に技術革新が進む中、日本市場では高品質・高信頼性を備えた機器の導入が加速しており、動物医療水準のさらなる向上と専門医療体制の強化につながる重要な機会が広がっています。

世界の獣医用画像診断市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:23億3,000万米ドル

- 2026年市場規模:24億7000万米ドル

- 2034年予測市場規模:41億6000万米ドル

- CAGR:2026年~2034年 6.70%

市場シェア:

- 北米は2025年に49.10%のシェアで獣医用画像診断市場を支配。ペット飼育率の高さ、ペット医療費支出の多さ、高度な診断画像施設の充実が背景。

- 製品タイプ別では、X線セグメントが最大の市場シェアを占める。獣医診断での普及に加え、臨床需要に対応した主要メーカーによる製品投入の急増が要因。

主要国のハイライト:

- アメリカ合衆国:ペットケア支出の増加、診断用画像検査の普及率の高さ、獣医画像診断に対する支援的な償還政策が成長を牽引。

- 欧州:獣医診療所の増加、動物疾病の蔓延拡大、臨床現場における高度画像診断技術の受容度向上により拡大が促進されています。

- 中国:人獣共通感染症への意識の高まりに加え、獣医療インフラへの投資拡大と技術導入が進み、市場成長を促進しています。

- 日本:ペット飼育率の上昇傾向、伴侶動物の健康管理への強い関心、動物病院におけるデジタルX線撮影システムの導入増加が市場成長に影響を与えている。

獣医用画像診断市場の動向

デジタルX線システムへの移行が顕著なトレンド

獣医療は、診断の所要時間を短縮し、ペットの飼い主と動物により高い利便性を提供するため、従来のX線フィルムからデジタル放射線撮影へと徐々に移行しています。デジタル放射線撮影は、写真フィルムの代わりにデジタルX線検出器を使用するという点で、従来の投影式放射線撮影とは異なります。

デジタル検出器の主な利点は、画像アーカイブ通信システム(PACS)を完全に実装できることで、画像をデジタル保存し、いつでもどこでもアクセス可能にします。獣医画像診断業界の市場プレイヤーは、こうしたシステムへの需要増加に対応するため、新たなデジタル放射線撮影システムを開発するパートナーシップや買収に注力しています。

- 例えば、2020年1月には、Heska Corporationがスペインの獣医画像診断(デジタルX線撮影)の主要プロバイダーであるCVM Diagnostico Veterinarioを買収した。

- 北米では、獣医用画像診断市場が2023年の10億1,000万米ドルから2024年には10億8,000万米ドルへと成長しました。

[HuvwZl83MR]

獣医用画像診断市場の成長要因

獣医学的疾患の増加が成長を牽引

動物における疾病発生の頻発は、獣医用画像診断製品の需要を劇的に増加させています。獣医学的疾患への認識の高まりと、発生を予防するための早期診断手法は、今後数年間における世界市場の成長を促進する見込みです。動物疾病の蔓延は、生命と経済の潜在的な損失をもたらす。経済が主に動物に依存している国々にとって、家畜疾病の発生は深刻な経済的負担となり得る。したがって、家畜のタイムリーな診断が必要不可欠である。

心血管疾患、がん、整形外科的疾患などの獣医学的疾患に対する懸念の高まりは、予測期間中の世界市場の拡大に寄与すると予想される。例えば、オックスフォード大学出版局が2022年に発表した研究によると、ブラジルでは15歳以上の馬の50%以上、30歳以上の馬の80~90%に変形性関節症が蔓延していることが判明した。変形性関節症の症例では診断用画像検査が一般的に推奨されており、こうした症例の増加が市場成長を促進すると予想される。

抑制要因

一部地域における熟練獣医療提供者の不足が成長を阻害する可能性

高度な動物用診断機器を運用・操作するには、訓練を受けた有資格の専門家が必要です。熟練した専門家の不足は、世界の一部地域における獣医用画像診断装置の需要を阻害する重要な要因の一つです。先進国と新興国双方が、熟練した有資格労働力の不足に直面しており、これが同機器の導入障壁となっています。Frontiers Media S.A.が2021年に発表した記事によると、 診断検査サービス提供において最も頻繁に報告される課題は、供給品・機器・試薬の不足または欠如、高価な試薬、検査実施のための検査技師の不足または欠如、検査技師の訓練不足である。先進国と新興国双方が熟練した有資格労働力の問題に直面しており、これが獣医診断画像検査手順の導入障壁となっている。

獣医用画像診断市場のセグメント分析

製品タイプ別分析

堅調な製品投入によりX線セグメントが世界市場で大きなシェアを維持

製品タイプ別では、市場はX線、超音波、コンピュータ断層撮影(CT)システム、磁気共鳴画像(MRI)システム、その他に区分される。2024年にはX線セグメントが支配的なシェアを占めた。これはペット飼育数の増加、動物疾病の蔓延拡大、可処分所得の上昇、市場プレイヤーによる数多くの製品投入に起因する。X線は様々な獣医学的疾患を診断する最も一般的な画像診断法である。

- 例えば、2021年2月に富士フイルムメディカルシステムズは初の完全なVXR獣医用X線室を導入した。この新X線室の革新的な設計は、手頃な価格で汎用性が高く、使いやすく設置も簡単なシステムを用いて、高品質で低線量のX線へ移行したい獣医師を対象としている。

さらに、2024年にはコンピュータ断層撮影(CT)システムと磁気共鳴画像(MRI)システムが大きなシェアを占めました。がんなどの疾患の増加傾向と主要国における獣医療費支出の拡大が、予測期間中のこのセグメントの成長を促進すると見込まれています。

用途別分析

整形外科疾患の増加が整形外科分野の成長を促進

用途別では、神経学、腫瘍学、心臓学、婦人科学、整形外科、その他に分類される。2024年には整形外科分野が最大のシェアを占めた。この優位性は主に、伴侶動物や家畜において増加傾向にある整形外科疾患に対する画像診断プロセスの高い採用率によるものである。例えば、 ジョン・ワイリー・アンド・サンズ社が2022年に発表した研究によれば、犬の約38.0%(500頭中188頭)が変形性関節症を患っており、米国ではこの疾患の診断が不十分であることが示されている。

- 整形外科分野は2024年に26.7%のシェアを占めると予測される。

腫瘍学分野は2024年に第2位のシェアを占めた。動物における癌の検出には正確な診断が不可欠であり、伴侶動物や家畜における癌の有病率増加、獣医療費支出の拡大、有利な償還シナリオが相まって、これらの要因が予測期間中の腫瘍学分野の成長を牽引すると見込まれる。

[Z1DV9jkhVR]

タイプ別分析

診断画像検査件数の増加が機器/システム市場の成長に寄与

タイプ別では、市場は機器/システム、画像診断用試薬、画像診断ソフトウェアに区分される。機器・システムセグメントは2024年に獣医用画像診断市場で最大のシェアを占めました。この成長は、獣医用画像検査および獣医用放射線サービスの頻度増加によるものです。例えば、アリアンツ・グローバル・インベスターズが2021年に発表した記事によると、診断を含む獣医療は、ペットの飼い主にとってフードに次いで2番目に支出の多い分野です。

画像診断試薬セグメントは市場でかなりのシェアを占めました。このセグメントの成長は、伴侶動物および家畜向けの動物病院数と研究イニシアチブの増加に起因する。さらに、動物疾病の有病率上昇、可処分所得の増加、主要プレイヤーによる先進的な試薬・キット開発への強い注力が、世界的な市場成長に寄与している。

画像診断ソフトウェアセグメントは顕著な市場シェアを占め、予測期間中に著しいCAGRで成長すると見込まれる。画像診断プロセスの増加と主要企業による重要な製品発売が市場成長を促進している。

動物種別分析

ペットケア支出の増加によりコンパニオンアニマルセグメントが支配的

動物種別では、市場はコンパニオンアニマルと家畜に細分化される。コンパニオンアニマルセグメントは2024年に世界市場で支配的なシェアを占め、予測期間中はより高いCAGRで成長する見込みである。この成長は、都市化の進展と人間と動物の同伴関係(アニマルコンパニオンシップ)の重要性に対する認識の高まりによって牽引されている。核家族化による孤独感、若年層の居住地から職場への移動、家族と離れて暮らす独身者の増加、ペットケアへの支出能力の向上などが、この成長に寄与する主な要因である。核家族化による孤独感、若者の実家から職場への移住、家族と離れて暮らす独身者の増加、ペットケアへの支出能力の向上などが、コンパニオンアニマルセグメントの世界市場における優位性に寄与する主な要因である。フォーブスの記事によれば、2023年時点で米国世帯の約66.0%(8690万世帯)がペットを飼育しており、飼い主はペットの健康と福祉に支出する意思がある。これはペット疾患検査の需要を喚起することで、獣医診断市場の需要を牽引しています。さらに、飼い主が過度に慎重になり定期的な健康診断や診断を選択する傾向は、獣医画像診断市場の成長をさらに後押ししています。

エンドユーザー別分析

2024年における市場支配力の背景:動物病院への強い選好

エンドユーザー別では、市場は動物病院、診断画像センター、その他に分類される。動物病院セグメントが市場で最大のシェアを占めた。この成長は、病院における獣医療専門家の増加と、動物の様々な疾患を検出するための包括的な画像診断装置の利用可能性によって牽引されている。

さらに、主要市場プレイヤーによる患者ケアの向上や病院業務の効率化を目的としたソフトウェア導入の取り組み拡大も市場成長に寄与している。2021年7月には、IDEXX Laboratories, Inc.がezyVetを買収し、顧客サービス向上と動物病院・企業グループ・大学等のニーズ対応を目的としたクラウドベースのPIMS(患者情報管理システム)の包括的提供を開始した。

診断画像センターセグメントは、世界の獣医用画像診断市場において第2位のシェアを占めました。これは、先進地域および発展途上地域における診断画像センターの増加、獣医画像診断専門家の増加、そして正確な結果が得られることからこれらのセンターへの選好が高まっていることに起因します。

地域別分析

地理的に、市場はラテンアメリカ、北米、アジア太平洋、欧州、中東・アフリカに区分される。

[cSfOtP4T1G]

北米の獣医用画像診断システム市場規模は2024年に10億8000万米ドルに達した。米国とカナダにおけるペット飼育率の高さ、ペットケアへの巨額支出、獣医療分野の雇用拡大、有利な保険償還環境などが、同地域の優位性を支える主要要因である。新興国ではペット保険制度が拡大しており、画像診断や臨床検査などの診断テストを含む保険契約が増加している。主要企業が革新的な製品投入に注力しているため、技術的に高度な画像診断製品の普及率が高いことも、同地域の成長をさらに後押ししている。

欧州は収益面で第2位の主要地域と見込まれている。これは欧州諸国におけるペット飼育の増加、獣医学的疾患の蔓延拡大、動物病院数の増加、医療インフラの改善に起因する。これらの要因が、同地域における先進的な診断画像技術の採用を促進している。例えば、Frontiers Media SAが2022年に発表した研究によれば、ボクサー犬における特発性てんかんおよび構造性てんかんの有病率は8.4%以上(1,072頭中90頭)であった。

アジア太平洋市場は、人獣共通感染症リスクへの認識の高まりと、中国やインドなどの新興国における動物ケアへの支出増加を背景に、最も高いCAGRで成長すると予測されています。

ラテンアメリカ・中東・アフリカ地域は、家畜および伴侶動物向けの診断画像検査導入率が低いため、市場シェアが比較的小さくなっています。

主要業界プレイヤー

シーメンス・ヘルスインアーズAGとGEヘルスケアの多様な製品ポートフォリオが成長を加速

獣医用画像診断市場では、主要プレイヤーが市場での主導的地位獲得を競っている。シーメンス・ヘルスニアーズAG、GEヘルスケア、富士フイルムホールディングス株式会社、フィリップス社などが、世界市場で優位な立場にある企業の一部である。例えばシーメンス・ヘルスニアーズは、包括的な製品・サービス群を活用し、成功戦略を再現している。さらに主要企業は、様々な提携や買収を通じて市場での地位を強化している。

- 例えば2021年12月、富士フイルム・インディア社はA『alda Vet India社と提携し、ペット向け医療施設の拡充を図った。富士フイルム・インディア社は、インドにおける獣医療の向上を目指すA』alda Vetの取り組み「DCC(Dogs, Cats & Companions)動物病院」に対し、革新的な医療・スクリーニング機器を提供した。

ヘスカ・コーポレーション、アグファ・ゲバート・グループ、オネックス・コーポレーション(ケアストリーム・ヘルス)など、市場の他のプレイヤーも、新たな診断用画像技術の開発に継続的に取り組んでいます。また、新興地域での足場を築くため、世界中で流通チャネルを拡大しています。

主要な獣医用画像診断企業一覧:

- ゼネラル・エレクトリック社(米国)

- アグファ・ゲバート・グループ(ベルギー)

- エサオテ社 (イタリア)

- シーメンス・ヘルスインアーズAG (ドイツ)

- Heska Corporation(米国)

- IDEXX Laboratories, Inc.(米国)

- 富士フイルムホールディングス株式会社 (日本)

- ケアストリーム・ヘルス(米国)

- キヤノンメディカルシステムズ株式会社(日本)

- Koninklijke Philips N.V.(オランダ)

業界の主な動向:

- 2024年2月:IONETIXはノックスビルのProvision Diagnostic Imagingと提携。同社はIONETIXが現地で製造するN-13アンモニアを利用している。Provision Diagnostic Imagingは東テネシー地域を代表する外来診断センターであり、先進的な医療診断技術の先駆者として知られる。

- 2024年1月:シグナルPETは、最先端の人工知能(AI)技術に人間の専門知識を融合し、ペットに最速かつ最も徹底したケアを提供する「SignalSTAT」を発表。この先進的な獣医用X線画像解析ソリューションは、高度なAI技術と専門家による監視を併用し、最も重篤または緊急性の高い症例の評価を24時間365日体制で保証された45分以内のターンアラウンドタイムで実現する。

- 2023年3月: ゾエティス・サービスズLLCは、多目的診断プラットフォーム「Vetscan Imagyst」にAI皮膚科診断とAI馬糞便分析の2つの新アプリケーションを追加し、同プラットフォームの拡張を発表しました。これにより同社の検査能力が強化されました。

- 2020年8月:IDEXX Laboratoriesは、製品ポートフォリオの拡充を目的として、ImageVue DR30デジタルイメージングシステム(デジタルX線撮影)を発売しました。

- 2020年1月:Heska Corporationは、獣医用ポイントオブケア検査および画像診断事業の拡大を目的として、scil animal care company GmbHを買収しました。

レポート対象範囲

本レポートは市場の詳細な分析を提供し、主要企業、用途、タイプ、動物種、製品タイプ、エンドユーザーなどの主要側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における先進市場の成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

金額 (10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは6.70% |

|

セグメンテーション |

製品タイプ別

|

|

用途別

|

|

|

種類別

|

|

|

動物種別別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に23億3000万米ドルに達した。

2025年、北米の市場規模は11億4000万米ドルであった。

市場は、予測期間(2026-2034)に6.70%のCAGRで着実に成長します。

アプリケーションにより、整形外科セグメントは2025年に市場をリードしました。

北米地域は2025年に市場を支配しました。

獣医障害の増加、ペットの所有権の高まり、ペットの飼い主がペットの幸福に費やす意欲の高まりは、市場の成長を促進する重要な要因です。

高度な製品提供の導入とデジタルX線へのシフトは、市場の重要な傾向です。

Siemens Healthineers AG、GE Healthcare、およびKoninklijke Philips N.V.は、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 179

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。