獣医診断市場規模、シェア及び業界分析、製品タイプ別(機器、試薬・消耗品)、技術別(血液学、免疫診断、分子診断、画像診断、臨床生化学、その他)、動物種別(家畜、伴侶動物)、エンドユーザー別(動物病院・診療所、 獣医検査機関、その他)、および地域別予測、2026-2034年

主要市場インサイト

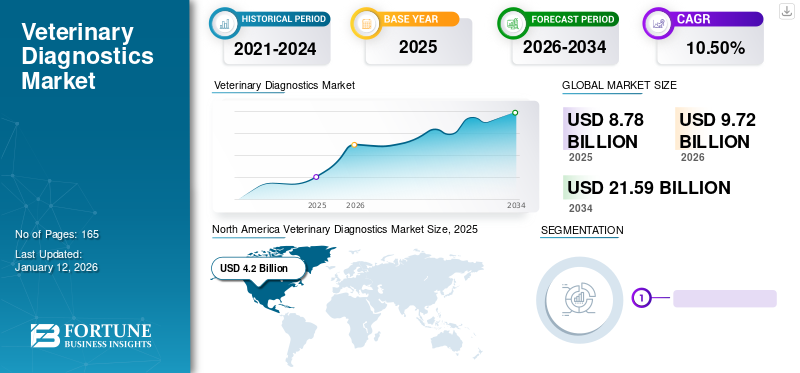

世界の獣医診断市場規模は2025年に87億8,000万米ドルと評価され、2026年の97億2,000万米ドルから2034年までに215億9,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.50%を示すと予測されている。北米は2025年に47.82%の市場シェアで獣医診断市場を支配した。さらに、米国獣医診断市場規模は、ペットケアへの巨額支出と有利な償還環境を背景に、2032年までに推定69億6000万米ドルに達すると予測される大幅な成長が見込まれている。

獣医診断とは、血液・組織・尿・糞便を分析し、疾病の存在・抗体・タンパク質・各種動物の健康状態全般を示す指標を検出する検査である。獣医疾患の増加傾向、ペット飼育率の上昇、人獣共通感染症拡散防止に向けた政府支援の拡大が、市場成長を促進すると予測される。

- 例えば、2022年に米国国立衛生研究所(NIH)が発表した記事によると、疾病管理予防センター(CDC)、内務省、米国農務省の報告書は、米国における最重要8つの人獣共通感染症を挙げている。これらはウエストナイルウイルス、インフルエンザ、コロナウイルス、サルモネラ、ペスト、狂犬病、 ブルセラ症、ライム病が挙げられています。

複雑な疾患の診断には、分子診断検査や免疫診断検査が一般的に実施されます。こうした要因が市場の成長を促進しています。さらに、ペット保険需要の増加と、世界中の様々な業界関係者による新たな診断検査室の設立が、獣医診断市場成長を牽引すると予想される。同様に、主要市場プレイヤーによる新規検査の立ち上げや地理的プレゼンス拡大に向けた戦略的活動も市場拡大を推進している。例えば2023年6月、Boule Diagnosticsは欧州向けコスト効率の高い診断ソリューションとして、新5成分獣医検査キット「H50V」を発売した。13種類の事前定義動物プロファイルと30以上の分析パラメータを備え、多くの獣医クリニックや検査室の要件を満たす柔軟なシステムとなっている。

2020年、 COVID-19パンデミックは世界市場にわずかながらプラスの影響を与えました。2020年前半には、COVID-19パンデミックによる移動制限とサプライチェーンの混乱により、獣医診断サービスが停止しました。しかし、2020年後半に獣医診断クリニックが再開されたことで、パンデミック期間中も市場は全体として成長を遂げました。2022年には、動物病院への来院数はパンデミック前の水準に戻りました。このような状況により、企業の収益は安定化した。これらの要因により、2025年から2032年にかけて、市場はパンデミック前の期間に記録された成長率を再び達成すると予測されている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の動物診断市場インサイト

日本では、伴侶動物の増加や家畜の健康管理強化を背景に、動物診断分野で高度な検査技術への需要が高まっています。獣医療機関や関連企業は、迅速かつ正確な診断を可能にするデジタル検査機器、分子診断、画像診断などの先進的ソリューションの導入を進め、予防医療と効率的な診療体制の構築を目指しています。グローバルで動物診断技術が進化する中、日本の市場にとっては、質の高い動物医療と持続可能な畜産管理を支える革新的技術を取り入れる絶好の機会となっています。

世界の獣医診断市場概要とハイライト

市場規模と予測:

- 2025年市場規模:87億8,000万米ドル

- 2026年市場規模:97億2,000万米ドル

- 2034年予測市場規模:215億9,000万米ドル

- CAGR:2026年~2034年 10.50%

市場シェア:

- 地域別:北米は2025年に47.82%のシェアで市場を支配した。これは、ペットの普及が堅調であること、ペットケアへの巨額の支出、有利な償還環境、主要プレイヤーによる新たな診断検査室設立に向けた重要な取り組みによるものである。

- 技術別:免疫診断セグメントが市場で主導的地位を占めた。その優位性は、応用分野の拡大と、動物の重篤な状態や様々な疾患を検出する実用的かつ効果的なツールとしての広範な利用によって推進されている。

主要国のハイライト:

- 日本:成長最速のアジア太平洋市場における主要国として、人獣共通感染症リスクへの認識向上と動物の健康・福祉への支出増加が成長を牽引しています。

- 米国:世帯の66.0%がペットを飼育する非常に高いペット所有率が市場を牽引しています。さらに、新興動物疾病の早期発見能力強化に向けた米国農務省(USDA)資金など、政府の大幅な支援が成長を支えています。

- 中国:人獣共通感染症への認識向上と可処分所得の増加による動物ケア支出の拡大により市場が急成長しており、アジア太平洋地域における主要な成長要因となっています。

- 欧州:医療施設の改善、獣医検査の高い採用率、およびブール・ダイアグノスティックスが診療所や検査室のニーズに応える新5点獣医ソリューションを発売するなど、戦略的な業界活動によって市場が発展している。

獣医診断市場の動向

潜在的な利点により、動物診断におけるポイントオブケア検査の導入が拡大

過去数年間、市場で最も顕著なトレンドの一つは、獣医療プロセスにおけるポイントオブケア診断技術の採用が拡大している。ポイントオブケア技術は診断の速度、標準化、有効性を向上させた。これらの技術は限られた医療従事者で運用可能であり、診断サービスにおけるクロストレーニングを受けた経験の浅いスタッフの問題を克服できる。

同様に、主要企業によるポイントオブケア診断の開発への注力と取り組みの強化が、市場の成長を牽引すると予想される。

- 例えば、2022年3月、Randox Laboratories Ltd.は馬の健康管理向けポイントオブケア(POC)診断製品群にVeraSTAT-VおよびVeraSTATを導入した。

より多くの企業が、家畜および伴侶動物の診断を世界的に拡大するため、新規かつ先進的な診断検査を開始している。技術進歩の進展はこれらのサービスの高水準での採用を促進し、市場拡大を後押ししている。

[LGjBGhqool]

獣医診断市場成長要因

獣医疾病の発生増加と積極的な政府支援による導入促進

畜産国にとって家畜疾病の発生は深刻な経済的負担となり得る。したがって、家畜のタイムリーな診断が不可欠である。これが獣医学診断需要の増加に寄与すると予測される。

- 欧州疾病予防管理センター(ECDC)が2022年に発表した記事によると、カンピロバクター症およびサルモネラ症の症例数は2021年に2020年と比較して増加した。これらの疾患に一般的に使用される検査法は酵素免疫測定法(EIA)またはポリメラーゼ連鎖反応(PCR)です。このような人獣共通感染症の有病率や発生率の上昇は、予測期間中に獣医学検査の需要を急増させると予想されます。

政府の積極的な支援と畜産農家における意識向上により、動物疾病診断検査およびキットの需要が増加しており、これが市場成長を促進すると予測される。同様に、政府機関が資金提供する特定の研究所では、疾病の早期発見能力が強化されている。この状況は、獣医診断市場の成長を促進すると見込まれる。

- 2023年11月、ミシガン州立大学獣医診断研究所が中西部地域における新興疾病の早期検出診断能力強化のため選定された。この提携は米国農務省(USDA)動植物衛生検査局(APHIS)の資金提供により実現した。

こうした取り組みが市場拡大を促進すると見込まれる。

ペット飼育率の上昇と健康管理への支出意欲が成長見通しを牽引

ペット飼育世帯数の増加は、主に核家族化の進展と現代的なライフスタイルの急速な普及に起因する。ほとんどの世帯は他の動物よりも犬や猫を飼うことを好みます。可処分所得の増加とペットへの愛情が、ペット飼育数の急増を導く主な要因です。

- 例えば、フォーブスの記事によると、2024年には米国の世帯の約66.0%(8,690万世帯)がペットを飼っています。

里親制度によるペットの引き取りが増加傾向にあることも、ペットオーナー数増加の一因です。ペットの飼育数増加に加え、飼い主によるペットへの投資拡大も、獣医学的診断需要を牽引する重要な要素です。こうした飼育数の増加とペットケア支出の拡大が、市場成長を促進すると予想されます。

抑制要因

熟練した獣医療提供者の不足が業界成長を阻害

市場成長の大きな障壁の一つは、特に主要な新興国における獣医療診断の熟練専門家の不足である。一般的に、高度な診断機器を操作するには十分な訓練を受けた有資格の専門家が必要である。熟練した有資格労働力の不足は、市場における重大な障壁となっている。

- 例えば、2022年にHealthforAnimalsが発表した記事によると、Mars Veterinary Healthの調査では、2030年までに米国のペットケア需要を満たすには約41,000人の獣医師が必要となる見込みです。

- Frontiers Media S.A.が2021年に発表した記事によれば、診断検査サービス提供における最も一般的な課題は、供給品・機器・試薬の不足または欠如、高価な試薬、検査実施のための検査技師の不足または欠如、検査技師の訓練不足である。

その結果、先進国および新興国の多くの家畜所有者にとって、獣医療は依然として部分的に利用できない状態が続いている。多くの動物が獣医療支援を受けられず、その結果、獣医診断の需要に影響を与えている。

獣医診断市場セグメント分析

製品タイプ別分析

獣医検査頻度増加により試薬・消耗品セグメントが主導的地位を維持

製品タイプ別では、市場は試薬・消耗品と機器に区分される。2023年時点で試薬・消耗品セグメントが大きな市場シェアを占めた。このセグメントの成長は、世界的な獣医学検査・サービス実施頻度の増加と支出急増に起因する。動物疾病の蔓延拡大、可処分所得の増加、主要企業による先進的な試薬・キット開発への強い注力が、市場成長をさらに加速させるだろう。

- 例えば、アリアンツ・グローバル・インベスターズが2021年に発表した記事によると、診断を含む獣医療費は、ペットの飼い主にとって食費に次ぐ第2位の支出項目である。

機器セグメントは予測期間中に中程度のCAGR(年平均成長率)を記録すると見込まれています。これは、伴侶動物および家畜向けの動物病院や研究機関・イニシアチブの数が増加しているためです。

技術別分析

高度診断需要の拡大により免疫診断セグメントが主導

技術別では、市場は血液学、免疫診断学、分子診断学、画像診断、臨床生化学、その他に分類される。2023年には免疫診断学セグメントが世界の獣医診断市場シェアを支配した。免疫診断検査は、アルボウイルス感染症などの重篤な状態の検出など、応用分野の拡大により、動物疾患の診断において実用的かつ広く利用されるツールとなっている。

臨床生化学分野は世界市場で大きなシェアを占めています。これは、ホルモン、酵素、タンパク質、電解質など、体内の様々な基質レベルを検出するための血漿/血清分析診断検査の増加に起因しています。

分子診断セグメントは2024年に大きな市場シェアを占めた。この分野における重要な製品投入が市場成長を促進している。2022年6月、ナイロビ大学獣医学部は最先端の動物健康・分子・診断研究所を開設した。同研究所は「Feed the Future」プログラムを通じたナイロビ大学とワシントン州立大学の共同イニシアチブである。

[mraNUEWfQu]

動物種別分析

ペットケア支出の増加がコンパニオンセグメントを牽引

動物種別では、市場は家畜とコンパニオン動物に二分される。コンパニオン動物セグメントが市場で圧倒的なシェアを占めた。人間と動物の共生関係の認識や、特に発展途上国におけるペットケア支出の増加などが、このセグメントの成長を促進すると予想される要因である。コンパニオン動物診断向け各種製品の相次ぐ発売が、市場拡大を推進している。

- 2022年8月、PepiPetsはモバイル診断検査サービスを開始。顧客は自宅でペットの診断検査を受けられる。

家畜セグメントは予測期間中に顕著な成長率を示すと予想される。これは乳製品への需要と、家畜の動物健康確保への重視が高まっているためである。同様に、 食中毒予防への関心の高まりと家禽部門の拡大が、このセグメントの成長見通しを後押ししている。

エンドユーザー別分析

主要企業による獣医検査センターの設立がセグメント成長を促進

エンドユーザー別では、市場は獣医検査センター、動物病院・診療所、その他に分類される。獣医検査参考研究所セグメントが市場の支配的なシェアを占めています。このセグメントの成長は、診断手法の高水準化とデータ信頼性への要求の高まりによる参考研究所の重要性増大に起因します。さらに、主要プレイヤーが先進的な製品・サービスを提供する参考研究所の立ち上げに注力していることが市場拡大を推進しています。

- 例えば、2022年6月にIDEXX Laboratories, Inc.は参考研究所検査とサービスを開始しました。新たに導入された検査は、Fecal Dx、FGF-23、およびPCRダイレクト検査である。このような取り組みが市場成長を牽引すると予想される。

獣医病院・診療所セグメントは、予測期間中に高い成長率を示すと予想される。これは、インドなどの新興国における政府系獣医病院・診療所への選好が高まっているためである。

地域別インサイト

地理的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに市場が区分される。

[NuXYoMAxPZ]

北米は2024年に39億1000万米ドルの収益を生み出しました。米国およびカナダにおけるペット動物の普及、ペットケアへの巨額の支出、獣医分野での雇用増加、有利な償還シナリオが、この地域の優位性の主な要因です。同様に、主要企業による米国での新たな診断検査室増設に向けた積極的な取り組みが、地域成長を促進すると予想される。

欧州は、医療施設の改善と獣医学的疾患の早期診断のための検査導入率の高さから、世界市場で大きなシェアを占めた。エンドユーザーのワークフローを容易にする特定ソフトウェアの提供による企業能力拡大を目的とした複数の戦略的買収が、市場成長を促進している。

- 2022年1月、Heska Corporationは欧州における動物福祉の向上と能力拡大を目的にVetZ GmbHを買収した。

アジア太平洋地域は2025年から2032年にかけて最大のCAGR(年平均成長率)を記録すると予測される。人獣共通感染症に関連するリスクへの認識の高まりと、中国やインドなどの新興国における動物ケアへの支出増加が市場成長を牽引する見込みである。さらに、獣医療従事者を強化するための様々な機関による複数の取り組みの開始が、市場拡大を推進すると期待されている。

- 例えば2021年6月には、アジア太平洋地域の獣医療従事者および獣医療パラプロフェッショナル(VPP)を対象とした「地域意識啓発仮想ワークショップ」が開催されました。本ワークショップは、獣医療人材育成の重要性、獣医療サービスにおけるVPPの役割、ならびに世界動物保健機関(WOAH)がPVSパスウェイを通じて加盟国に提供する支援体制に関する認知度向上を目的としています。

さらに、ラテンアメリカおよび中東・アフリカ市場は、膨大な家畜頭数と診断医療に関する意識啓発に焦点を当てた取り組みにより成長しています。

獣医診断市場における主要企業一覧

IDEXX Laboratories, Inc.、Zoetis Services LLC、Heska Corporationによる市場支配を支える堅牢な製品提供と戦略的買収

世界市場の競争環境は統合が進んでいる。IDEXX Laboratories, Inc.は2023年に世界市場シェアを支配した。同社の市場支配力は、強力な伴侶動物・家畜用診断製品ポートフォリオと市場プレゼンスによるものである。同社は化学分析分野で最新機器「Catalyst Dx」、血液学分野で「ProCyte Dx」を導入した。

- 2023年6月、IDEXX Laboratories, Inc.は猫と犬の腎障害を検出する初の獣医診断検査「IDEXX cystatin B test」を発売した。同社は2024年に欧州での同検査導入計画を発表した。

ゾエティス・サービスズLLCとヘスカ・コーポレーションは、戦略的買収と提携イニシアチブを採用していることから、獣医診断分野における有力企業である。ヴィルバック、ゾメディカ・コーポレーション、深セン明視生物電子有限公司などの他社も、業界での地位を強化するため市場での存在感を拡大している。

主要企業プロファイル一覧:

- IDEXX Laboratories, Inc.(米国)

- Zoetis Services LLC (米国)

- Heska Corporation(米国)

- Thermo Fisher Scientific Inc.(米国)

- Avante Animal Health(米国)

- Virbac (フランス)

- Randox Laboratories Ltd. (英国)

- VCA動物病院(マース社)(米国)

- 深セン明瑞医用電子有限公司(中国)

業界の主な動向:

- 2024年1月: Center Point Bio-Tech, LLC (CPB) は、米国で開催された2024 Veterinary Meeting & ExpoにおいてAlphaIONを発表。AlphaIONは特許出願中の新規獣医療診断システムである。

- 2023年11月:アンテック社が英国ウォリックに新たな獣医診断研究所を開設。これにより同社の英国研究所ネットワークが拡大される。

- 2023年3月: QIAGEN N.V.はセルヴィエと提携し、イソクエン酸デヒドロゲナーゼ1(IDH1)阻害剤「TIBSOVO」のコンパニオン診断検査を開発。このソリューションは血液がんである急性骨髄性白血病(AML)の治療向けに導入された。(AML)治療向けに導入された。本提携では、QIAGENがAML患者の全血および骨髄穿刺液中のIDH1遺伝子変異を検出可能なリアルタイム体外PCR検査を開発・検証する。

- 2023年2月:Heska Corporationは、VolitionRx LimitedのNu. Q Vet Cancer Testを、自社のポイントオブケア部門を通じて事前注文可能と発表した。

- 2023年2月: ヴィルバックはベトナムに温水養殖専門の研究開発センターを開設。診断センターとしても機能する。

- 2022年10月:アバンテ・アニマル・ヘルスとケモテックの子会社であるベティキュアABは、流通契約を締結し、複数の大学病院および主要クリニックに約6台のvetIQureシステムを設置する意向書に署名した。

- 2022年1月:アイデックス・ラボラトリーズ社は、革新的なゲノム診断を組み込むことで基準検査メニューを拡充。この取り組みにより、同社の腫瘍学関連サービスの提供範囲が拡大した。

レポート対象範囲

An Infographic Representation of 獣医診断市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本グローバル獣医診断市場調査レポートは詳細な市場分析を提供します。製品タイプ、技術、動物種、エンドユーザー、地域といった主要セグメントを重点的に取り上げています。さらに、市場動向、主要な獣医学的疾患の有病率、ペット飼育統計、ペット保険の現状、業界動向、技術進歩、主要企業、COVID-19の市場への影響に関する洞察を強調しています。同様に、本レポートは市場全体の発展に寄与する様々な要因を提供しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021–2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

CAGR of 10.50% from 2026-2034 |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

技術別

|

|

|

動物種別別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2024年に79億7000万米ドルであり、2032年までに1767億米ドルに達すると予測されています。

市場は、予測期間中に10.5%のCAGRで成長すると予測されています。

北米のCサイズは、2024年に358億米ドルでした。

製品タイプに基づいて、試薬と消耗品セグメントがグローバル市場をリードしています。

北米は、2024年に世界市場で支配的なシェアを保持していました。

獣医疾患の有病率の高まり、ペットの所有権の増加、および診断意識に関する有利な政府政策は、世界の市場の成長を促進するために設定されています。

IDEXX Laboratories、Inc.、Zoetis Services LLC。、およびHeska Corporationは、市場の重要なプレーヤーです。

適切な診断製品を提供する主要なプレーヤーによるペットケア支出の増加と戦略的イニシアチブの急増は、診断手順の採用に貢献する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 165

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート