水産養殖市場規模、シェア及び業界分析:製品タイプ別(食用魚、藻類、その他)、養殖環境別(淡水、汽水、海水)、形態別(生鮮・冷蔵、冷凍、加工・保存食品、その他)、流通チャネル別(B2B、B2C)、地域別予測、2026-2034年

(有効期限 30th Jun 2026)

主要市場インサイト

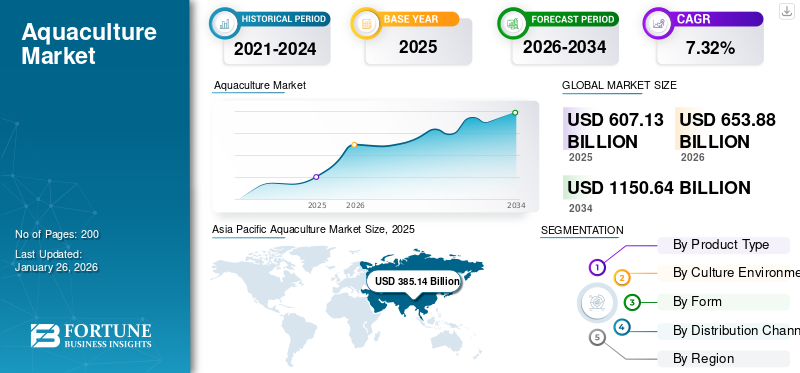

世界の養殖市場規模は2025年に6,071億3,000万米ドルと評価され、2026年の6,538億8,000万米ドルから2034年までに1兆1,506億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.32%を示すと予測されている。アジア太平洋地域は2025年に63.44%の市場シェアを占め、養殖市場を支配した。

養殖は、さまざまな魚種、貝類、その他の水生植物を繁殖、飼育、収穫する方法です。グローバル市場は、持続可能性の懸念の高まりにより促進され、需要の高まりシーフード、魚の農業慣行の技術的進歩。さらに、食物消費の増加と増え続ける世界的な人口により、水産養殖は、タンパク質の世界的な需要を満たすための顕著な解決策として浮上しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の水産養殖市場インサイト

日本では、水産資源の減少や食文化を支える安定供給の必要性、そして持続可能な生産への取り組みを背景に、水産養殖の高度化が注目されています。生産効率の向上、疾病管理の強化、環境負荷低減を実現するため、スマート養殖技術や自動化ソリューション、飼料の最適化などが導入されています。また、高品質で安全な水産物への国内外の需要拡大も市場を後押ししています。グローバル市場の技術革新が進む中、日本の品質基準や養殖技術と調和する先端的な取り組みは、持続可能で競争力のある水産業の構築に向けた新たな成長機会を生み出しています。

水産養殖市場のスナップショットとハイライト

市場規模と予測:

- 2025年市場規模:6,071億3,000万米ドル

- 2026年市場規模:6,538億8,000万米ドル

- 2034年予測市場規模:1兆1,506億4,000万米ドル

- CAGR:2026年~2034年 7.32%

市場シェアとセグメンテーション:

- アジア太平洋地域は、高品質な動物性タンパク質への需要増加と一人当たりの水産物消費量の多さ、特に中国における需要に牽引され、2025年には養殖市場で63.44%のシェアを占め、主導的な地位を維持した。

- 製品タイプ別では、栄養価の高さと消費者の白身肉への強い嗜好により、食用魚セグメントが最大の市場シェアを占めました。

- 流通チャネル別では、B2Cセグメントが2026年に市場をリードし、幅広い製品ラインナップ、利便性、競争力のある価格設定により、スーパーマーケットとハイパーマーケットが主要な牽引役となりました。

主な地域のハイライト:

- アジア太平洋地域:世界市場をリードし、業界の中心地として台頭しています。最大の市場は中国で、年間の水産物消費量と輸入量が非常に多いのが特徴です。

- 北米: オメガ3を豊富に含むタンパク質豊富な食品(サーモンやエビなど)に対する消費者の強い需要、赤身の肉からのシフト、魚介類の輸入依存を減らすことを目的とした政府の政策によって、市場は成長しています。

- ヨーロッパ:健康的な栄養に対する消費者意識の高まりと、高品質のシーフードへの需要の高まりにより、ヨーロッパは大きな市場となっています。ノルウェーは、アトランティックサーモンなどの魚種に重点を置き、この地域最大の生産国となっています。

- 南米: 職人による養殖と産業による養殖の両方に対する需要の増加、および加工済みおよび缶詰の魚介類製品に対する嗜好の増加に支えられ、大きな可能性を秘めた発展途上市場です。

市場のダイナミクス

マーケットドライバー

市場の成長を促進するための政府の支援と資金の増加

政府の資金と補助金は、環境と水産養殖に依存するコミュニティの両方に利益をもたらす責任ある慣行を促進する上で強力な役割を果たしてきました。このようなイニシアチブは、発展途上国と発展に重要な役割を果たし、持続可能な慣行の採用を可能にし、セクターの革新を推進しています。インド、インドネシア、タイ、ベトナムなどは、発展途上国における持続可能な開発と生態系の再構築を刺激するための先進国における高度な技術の開発への資金提供を含む複数のアプローチのために、政府の補助金が養殖で果たしてきた多様な役割の強力な例を提供します。たとえば、2025年6月、インドでは、ビハール州政府は、2025年から26年にかけて首相の池漁業開発スキームの下で、養殖農家の経済的援助を発表しました。このスキームでは、農民はカテゴリに応じて50〜70%の補助金を受け取ります。このスキームは、農家が魚の生産において自給自足になり、収入を改善するのを助けました。

市場の成長を促進するために、タンパク質が豊富な食品への消費者の傾向の増加

世界中の魚介類の消費は過去数年間で増加しています。インド、中国、ブラジル、南アフリカなどの発展途上国での可処分所得の高まり、および先進国の消費者の健康意識の高まりは、この魚介類の消費の増加に貢献しています。タンパク質製品は、健康な骨と関節を維持し、免疫システムを高め、筋肉の強さとトーンを増やし、1日を通して活気を維持したい消費者に求められています。消費者は、タンパク質と健康の間のリンク、特に減量とスポーツ栄養に対するタンパク質の利点をよりよく認識しています。彼らは、栄養と食事の需要に合った製品を探しており、世界的な養殖市場の成長を促進しています。

市場の抑制

市場の成長を妨げるための高いインフラストラクチャコストと投資

養殖農場を設立することは、高技術インフラストラクチャ、専門機械、訓練を受けた人員の要件のために資本集約的です。メンテナンスコスト、エネルギー、飼料も収益性に影響を与える可能性があります。ただし、技術と飼料効率の継続的な技術の進歩は、長期的にこれらの費用を削減する可能性があります。さらに、魚の脱出は、業界における顕著な課題の1つでした。魚の脱出は、市場で活動するプレーヤーに財政的に損害を与えています。企業は、逃亡を防ぐために、強力な保険の補償またはより良い慣行に投資し、高いコストを課し、収益性に影響を与える必要があります。

市場機会

市場の成長の機会を提供するための業界の技術の進歩

養殖は最も急成長しているシーフード生産活動であり、技術開発はシーフード製品により多くの透明性をもたらすことができます。たとえば、アジアの農場は伝統的に、淡水魚が浸水した米栽培畑で飼育されている統合された米養殖農業を採用してきました。最新のテクノロジーは、より統合されたシステムオプションを開き、自動化、データ分析、再循環養殖システム(RAS)、バイオセキュア施設などの技術など、既存の土地地域からの農家の収益を最大化します。

養殖市場の動向

産業を形作るための持続可能性と環境に優しい慣行に焦点を当てています

食料需要の世界的な増加と野生の漁業が限界まで広がったため、温室効果ガスの排出量を削減し、環境被害の制限に加えて、持続可能な慣行の採用が食料安全保障と経済成長に不可欠になりました。持続可能な慣行はさらに、野生の魚の株への圧力を軽減し、代替の魚介類を提供するのに役立ち、したがって、サンゴ礁やマングローブや海洋生物多様性の保護などの重要な生息地への損傷を防ぎます。市場で事業を展開しているプレーヤーも持続可能なソースを採用しており、市場の成長にさらに影響を与えています。たとえば、2024年12月に、タイを拠点とする養殖テクノロジー企業であるHydroneoが提携しました。エビ福祉の専門家、ファイ農場は、エビを持続可能かつ倫理的に生産します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

関税の影響

輸入に対する関税、税金は、魚介類の輸出に依存する国を特に考慮して、養殖部門に大きな影響を与える可能性があります。関税は、輸入された養殖製品の価格に直接影響を与える可能性があり、輸入国の消費者がより多くの支払いを引き起こす可能性があります。関係国の輸出業者は、関税費用を負担するか、それを消費者に譲渡するよう圧力をかけられ、利益率が低下します。関税はまた、貨物の遅延と市場の不確実性につながる可能性があります。これは、製品のタイムリーな配信に有害です。長期にわたる関税紛争は、国家間の貿易関係に害を及ぼす可能性があり、長期的な経済的安定に影響を与えます。

セグメンテーション分析

製品タイプ別

栄養の質と高い好みは、魚の支配につながります

製品タイプに基づいて、市場は魚、藻類などにセグメント化されています。

Food Fishセグメントは、2024年に最大の世界的な養殖市場シェアを保持しています。魚は、栄養の質と白身肉の消費者需要の増加により、最も広く消費されている製品です。

藻類セグメントは、予測期間中に大幅に成長すると予想されます。藻類は養殖において重要な役割を果たし、貴重な飼料サプリメントとして機能し、水質管理に貢献しています。彼らはまた、従来の魚油や魚油と比較して、水産養殖飼料の持続可能な選択肢として人気を集めています。

文化環境によって

初期投資の減少と淡水セグメントの最も高い市場の割合における単純なインフラストラクチャエイズ

文化環境に基づいて、市場は淡水、汽水、海洋に分割されています。

淡水セグメントは、2024年に最大の世界的な養殖市場シェアを保持しています。淡水養殖は、他の文化環境と比較して、比較的安価で小規模な農家にとって魅力的です。さらに、一般に、初期投資が少なく、より単純なインフラストラクチャが必要であり、業界での採用を促進します。コイ、ティラピア、ナマズなどの魚種は、制御された条件下で繁栄し、病気に耐性があり、淡水養殖管理をかなり単純にします。

海洋セグメントは、予測期間中に大幅に成長すると予想されます。海水環境は十分な栄養素を自然に提供し、エビ、カキ、サーモンなどの種の急速な成長を促進します。さらに、海洋魚種はより大きな需要を示し、より高い市場価格を獲得し、より大きな商業業務に理想的な選択肢となっています。

フォームによって

消費者の好みと優れた品質のために、新鮮で冷やされたセグメントは最高のシェアを占めています

フォームに基づいて、市場は新鮮で冷やし、冷凍、準備、保存されたものにセグメント化されています。

新鮮で冷蔵されたセグメントは、グローバル市場でリードしています。新鮮で冷蔵されたセグメントは、新鮮で高品質の魚介類に対する消費者の好みのために、他の形態と比較して強い需要を目の当たりにしています。この好みは、風味と健康属性によって駆動されます。さらに、新鮮な製品には高品質の栄養素が含まれており、処理中に失われます。

準備され保存されたセグメントは、多忙なライフスタイルと利便性製品の需要の増加により、市場の大幅な成長も目撃しています。乾燥、缶詰、塩分などの保存方法は、微生物の成長を阻害することにより、製品のライフサイクルを拡大するのに役立ちます。加工製品の消費も、手頃な価格と豊富さのために増加しており、いくつかのバリエーションが市場の勢いをもたらす方法をもたらしています。

bY配布チャネル

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

B2Cセグメントは、利便性と幅広い製品の可用性により、最高の市場シェアを占めています

流通チャネルに基づいて、市場はB2BとB2Cにセグメント化されています。

B2Cセグメントは、世界的な養殖市場シェアを支配しています。 B2Cセグメントは、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店などで構成されています。幅広い製品の選択、利便性、競争力のある価格設定を提供する能力により、新鮮、缶詰、冷凍シーフード分布は、チェーンスーパーマーケットやその他の物理店に大きく依存しています。さらに、スーパーマーケット/ハイパーマーケットには迅速な凍結オプションがあり、これにより、新鮮な製品をより長く維持できます。したがって、消費者は、全体的な品質の保証に起因する小売チャネルからそのような製品を購入することに非常に傾いています。

B2Bセグメントは、消費者へのさらなる加工、流通、または販売のために大量のシーフードを購入する食品加工会社とレストランで構成されています。

養殖市場地域の見通し

地理的には、グローバル市場レポートは、北米、ヨーロッパ、アジア太平洋、南アメリカ、および中東とアフリカの分析をカバーしています。

アジア太平洋

Asia Pacific Aquaculture Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、世界の養殖市場を支配しています。この地域は、世界の養殖産業の震源地として浮上しています。食品農業機関(FAO)によると、2024年にアジア太平洋地域は、1億6710万トンの世界的な漁業と水産養殖の生産を報告しました。アジアの水産養殖の生産と加工は、高品質の動物タンパク質に対する需要の増加に起因する、速いペースで成長しています。さらに、低開発国では、個人は主にタンパク質豊富な製品を求めており、市場のプレーヤーがこれらの経済を活用する機会を提供しています。中国は養殖産業の最大の市場であり、ロシア、インド、エクアドル、カナダ、ベトナムなどの主要な魚介類生産国からの毎年恒例の魚介類の消費と輸入が膨大です。エビ、ロブスター、冷凍ポロック、カニ、冷凍タラ、イカなどの種は、中国市場で最も重要な輸入魚介類です。一人当たりの魚と魚介類の消費量が多く、よく組織されたシーフード産業の存在は、地域内の市場を駆り立てる重要な要因です。

北米

北米は、グローバルな養殖市場に比較的小さな貢献を続けています。この地域は、タンパク質が豊富な食物の需要の増加、経済的な手頃な価格の改善、さまざまな料理に魚介類を取り入れるための進化する好みのために、健康的なペースで成長すると予想されています。これらの要因は、シーフード製品の生産と消費率の向上にも役立ちます。大西洋の漁場は、ロブスター、サバ、ハドック、タラなど、世界の総シーフード生産の半分以上に貢献しています。エビと貝主に赤道領域で収穫されます。したがって、大西洋漁業は、人口の増大するニーズと、使用するために大量のシーフードを提供することにより、産業からの魚介類のニーズを満たしています。

サーモン、エビ、カキのオメガ3が豊富なシーフードの健康意識と好みの増加は、消費者が赤身の肉から離れるにつれて、米国の市場拡大を促進しています。さらに、米国政府の政策(たとえば、NOAAのSEA助成金、R&Dとインフラストラクチャへの資金提供)およびシーフードの輸入リライアンスを減らすための市場の取り組みは、セクターの成長と回復力の両方をさらに促進します。

ヨーロッパ

ヨーロッパは、主に消費者間の健全な栄養に関する認識が高まっているだけでなく、プレミアム品質の魚介類に対する需要の高まりのために、世界の魚介類の主要な市場の1つです。 2022年に2022年にヨーロッパでの世帯支出、漁業および水産養殖製品への世帯支出の世帯支出は2021年と比較して2021年と比較してほぼ11%増加した2022年に2022年に2022年に2022年に摂食養殖および養殖養殖養殖観測所(EUMOFA)によると、過去10年間で約11%増加しました。消費者の好みで大規模なシフトが目撃されました。養殖市場。ノルウェーは、この地域内で最大の養殖生産者であることが知られています。この国はフィンフィッシュの生産に支配されており、大西洋のサーモンとレインボートラウトが重要な種です。

南アメリカ

南アメリカ地域は、魚介類の消費にあまり熱心ではありません。進化に伴い、この地域はまた、市場が繁栄する道を開く産業漁業とは別に、職人の漁業と職人の水産養殖に対する高い需要を観察しています。 さらに、ラテンアメリカ市場では、加工されたタンパク質の魚介類製品に対する需要が高まっていることに起因する、缶詰の魚介類など、さまざまな種類の魚介類のアイテムに対する急増する需要を目撃することが期待されています。魚や他の魚介類の消費は、その実証済みの健康上の利点のためだけでなく、環境へのプラスの影響のためにも不可欠です。食習慣、文化的パターン、社会人口統計学的要因、居住地(沿岸/大陸)、食物や栄養に対する消費者の態度の変化など、多くの要因が、この地域の魚介類の消費に影響を与えます。

中東とアフリカ

中東とアフリカの水産養殖産業は、主に一人当たりのシーフード消費量の増加、輸入シーフード製品の需要の増加、特殊なシーフードレストランの出現によって推進されています。アフリカ東部のシーフード消費は、この地域の人口増加と消費者の健康意識の高まりにより増加しています。多くの健康上の利点と利便性のために、この地域では、持続可能な調達された魚介類の需要が増加しています。消費者は、魚、エビ、ロブスター、カニ、その他のシーフード製品など、鶏肉を含む他のシーフード製品など、他の肉製品を求めています。牛肉、マトン、その他。

GCC諸国(サウジアラビア、オマーン、クウェート、バーレーン、アラブ首長国連邦、カタール)のシーフード消費は、ここ数年で増加しました。 2022年に食品農業機関(FAO)が発行した漁業統計によると、中東ではシーフードに対する強力で需要が高まっています。

競争力のある風景

主要業界のプレーヤー

市場の成長をサポートするために、主要なプレーヤーによる投資戦略に焦点を当てる

グローバルな養殖市場は統合されており、近年、健康を維持する食品に対する需要が拡大し、消費のために健全で安全であり、持続可能性に焦点を当てています。シーフードは、増加している人口を養うためにますます重要なタンパク質の供給源であるため、世界の食料安全保障上の懸念に対処するために投資が必要です。市場のプレーヤーは、この需要を利用しており、戦略的投資に重点を置いています。

- たとえば、2023年6月、水産養殖会社であるAustralis Aquaculture、LLC、およびアジア開発銀行(ADB)は、ベトナムの気候供給の海洋ベースのバラマンディと海藻水産養殖を提供するために1500万米ドルを投資しました。この投資は、ヴァンフォンベイでのオーストラリアの養殖の事業とベトナム南部の2番目の地域生産ハブも拡大するでしょう。

市場の著名なプレーヤーには、タイ連合グループPCL、Mowi Asa、Maruha Nichiro Corporation、Cooke Aquaculture Inc.、Salmar Asaなどがあります。

養殖市場の主要なプレーヤー

|

ランク |

会社名 |

|

1 |

タイ連合グループPCL |

|

2 |

Mowi asa |

|

3 |

Maruha Nichiro Corporation |

|

4 |

Cooke Aquaculture Inc. |

|

5 |

サルマー・アサ |

レポートで紹介された主要な養殖会社のリスト

- Nireus SA、Ltd。(ギリシャ)

- タイユニオングループPCL(タイ)

- Mowi asa(ノルウェー)

- Cermaq Group AS(ノルウェー)

- サルマー・アサ(ノルウェー)

- ノルウェーロイヤルサーモンアサ(ノルウェー)

- Maruha Nichiro Corporation(日本)

- Kyokuyo Co.、Ltd。(日本)

- Stoly Sea Farm SA(スペイン)

- Cooke Aquaculture Inc.(カナダ)

主要な業界の開発

- 2025年6月:持続可能な海洋飼育バラマンディのリーダーの1人であるオーストラリス養殖は、ベトナムに新しい最先端の加工施設を建設しました。この新しい施設は、生産性とその運用の持続可能性、効率性、品質を大幅に向上させます。

- 2025年5月:オランダの食品化学会社であるCorboin N.V.は、責任ある養殖へのコミットメントに焦点を当て、よりクリーンでより持続可能なシュリンプ産業のSSPのビジョンを促進するのを支援し、Sustainable Shrimp Partnership(SSP)と協会のメンバーとして提携しました。

- 2025年3月:シーフード会社であるAquaconnectは、450万米ドルの投資で養殖の生物学的研究と生産を開始しました。

- 2025年2月:ウッタルプラデシュ州政府は、UAEのアクアブリッジグループから466.77百万米ドルの投資で漁業セクターを変革しました。この投資は、インドの養殖業界における最大の外国投資の1つです。

- 2022年10月:国立乳製品開発委員会の子会社であるIndian Immunologicals Limitedは、その製品の発売により、養殖の健康セグメントに進出されました。ワクチン、そして、国内の農業のエビと魚のニーズの増大に役立つでしょう。

報告報告

グローバルな養殖市場レポートは、市場を深く分析し、市場動向、ダイナミクス、著名な企業、流通チャネルなどの重要な側面を強調しています。これに加えて、市場統計レポートは、市場分析に関する洞察も提供し、重要な業界の発展を強調しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は7.32% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

文化環境によって

|

|

|

フォームによって

|

|

|

流通チャネルによる

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に6,071億3,000万米ドルであり、2034年までに1兆1,506億4,000万米ドルに達すると予測されている。

予測期間において、世界市場は年平均成長率(CAGR)7.32%で着実な成長を示す見込みである。

流通チャネルにより、B2Cセグメントが市場をリードしています。

アジア太平洋地域は、2026年に最大の市場シェアを獲得しました。

タンパク質が豊富な食品に対する消費者の傾向の増加は、市場の成長を促進しています。

タイユニオングループPCL、Mowi Asa、Maruha Nichiro Corporation、Cooke Aquaculture Inc.、Salmar Asaは、市場の大手企業です。

持続可能性と環境に優しい実践に焦点を当てていることは、業界を形作っています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 30th Jun 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。