医療画像市場規模、シェア及び業界分析:種類別(磁気共鳴画像法、コンピュータ断層撮影、X線、超音波、分子イメージング)、 用途別(心臓病学、神経学、整形外科、婦人科、腫瘍学、その他)、エンドユーザー別(病院、専門クリニック、診断画像センター、その他)、および地域別予測、2026-2034年

主要市場インサイト

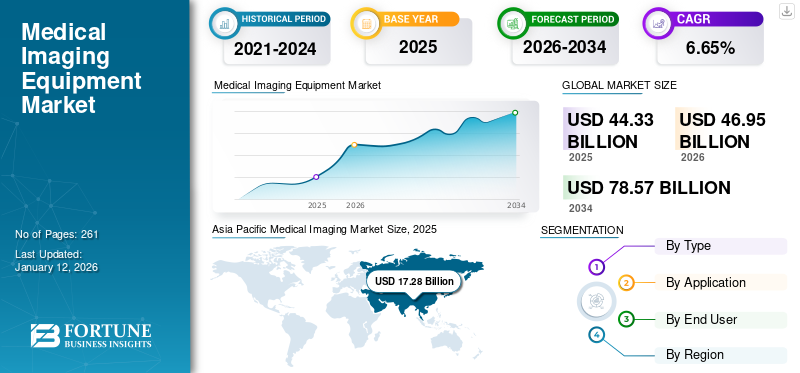

世界の医療画像市場規模は2025年に443億3000万米ドルと評価され、2026年の469億米ドルから2034年までに785億7000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.65%を示すと予測されている。アジア太平洋地域は2025年に38.98%の市場シェアを占め、医療画像市場を支配した。

医療画像は、X線、コンピュータ断層撮影(CT)、超音波検査などの画像解析手法を応用する非侵襲的技術である。がん、神経疾患、婦人科疾患など様々な疾患の診断・治療に活用される。心血管疾患、神経疾患などの慢性疾患の発生率上昇と、医療システムの再構築が相まって、早期診断への重視が高まっています。米国疾病予防管理センター(CDC)によると、2021年には米国だけで年間約1,820万人の成人が冠動脈疾患(CAD)の影響を受けていました。

診断用画像とは、診断および治療目的で身体内部を視覚的に表現するために様々な画像診断法を用いることを指します。これには、疾患の診断と治療のために人体の画像を撮影する多様な手法が含まれ、健康状態全体の改善に重要な役割を果たしています。

心血管疾患、がん、整形外科疾患、糖尿病などの慢性疾患の有病率上昇が、世界的に診断用画像検査の増加を牽引している。世界保健機関(WHO)の報告書によれば、世界で年間約36億件の診断検査が実施されている。このうち約3億5000万件が小児患者に対する検査である。これに加え、医療費抑制のための疾病早期診断への政府機関の関心の高まりも、世界的にX線、磁気共鳴、コンピュータ断層撮影(CT)検査を受ける患者数に影響を与えている。

さらに、COVID-19の発生は、病院への患者来院数が大幅に減少したため、世界市場に悪影響を及ぼしました。GENERAL ELECTRIC COMPANY、Koninklijke Philips N.V.、Siemens Healthineers AGなどの主要企業は、2020年に収益が大幅に減少したと報告しています。例えば、Koninklijke Philips N.V.の診断画像部門は、2020年の収益が2019年と比較して3.7%減少しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

医療画像市場の主なポイント

- 2025年の市場規模:443億3000万米ドル

- 2026年の市場規模:469億5000万米ドル

- 2034年の予測市場規模:785億7000万米ドル

- CAGR:2026年~2034年で6.65%

- アジア太平洋地域は2025年に38.98%のシェアで医療画像市場を支配しました。

- X線セグメントは市場の35.55%を占めました。整形外科セグメントは、2026年に26.79%の市場シェアを占めると予測されています。

- 整形外科セグメントは、2026年に26.79%の市場シェアを占めると予測されています。

北米

北米は、2025年に27.80%のシェアを占め、 123億2000万米ドル。

アジア太平洋

アジア太平洋は2025年に38.98%のシェアを占め、172億8000万米ドルと評価されました。

ヨーロッパ

ヨーロッパは2025年に23.60%のシェアを占め、104億6000万米ドルと評価されました。

米国

市場は2026年までに121億9000万米ドルに達すると予測されています。

日本

市場規模は2026年までに62億米ドルに達すると予測されています。

続きを読む

日本の医用画像診断市場インサイト

日本では、高齢化の進行と医療の高度化により、医用画像診断技術の需要が一段と高まっています。精密診断、早期発見、治療計画の高度化を支えるため、AI解析、3D画像、低被ばく技術など、先端的な画像診断ソリューションの導入が進んでいます。質の高い医療提供が求められる国内環境において、画像診断は医療現場の効率化と診療精度の向上に欠かせない存在です。グローバルで技術革新が加速する現在、日本の医療機関や関連企業にとっては、診断の信頼性と医療サービス価値を高める先端技術を採用する絶好の機会となっています。

医療用イメージング市場の動向

AI搭載イメージング機器が製品需要を牽引

技術的に高度な医療用画像診断装置の導入は、市場成長を刺激する主要要素の一つである。先進国における迅速な診断と予測分析のための高度なAI搭載診断装置の利用増加は、予測期間中の製品需要増加に寄与すると見込まれる主要要因の一つである。

さらに、新製品導入に対する政府の継続的な支援が市場成長をさらに促進している。米国FDAは、市場に出回る全てのAIツールが患者にとって有益な効果:リスク比率を有することを保証している。

- 2024年1月、FDAの公表資料によると、2023年7月時点で、合計692のAI搭載医療機器が市場承認を取得しており、そのうち75%以上が放射線医学分野のアプリケーションを占めていた。

画像診断装置への人工知能統合の利点が増大していることから、主要プレイヤーは市場における新規製品の開発・導入に注力する傾向が強まっている。

- 例えば2024年10月、富士フイルム株式会社は製品ポートフォリオ強化を目的に、AIによるワークフロー強化機能を搭載したECHELON Synergy 1.5T MRIシステムソフトウェアを発表した。

- 2023年11月には、GEヘルスケアが乳がん検出と画像診断ワークフローを支援するAIアプリプラットフォーム「MyBreastAIスイート」の発売を発表しました。

その他の顕著な動向:

- 携帯型・ポイントオブケア画像診断装置の開発 – 携帯型およびポイントオブケア画像診断システムの開発に伴い、先進技術の活用により医療画像技術が大幅に高速化され、イノベーションが加速している。ポイントオブケア超音波システム(POCUS)は、患者における迅速な検出と診断を可能にし、より正確かつ迅速な評価を実現します。POCUSはまた、特に集中治療、内科、救急医療、麻酔などの専門分野にも進出しています。

- 3Dおよび4D画像技術の台頭 – 処理速度の向上、可視化ソフトウェアの進化、3D・4Dパラメータの拡張、超電導磁石の採用、ワークフローの自動化といった進歩が相次ぎ、世界的にこれらのシステムへの需要が急増している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

市場成長を促進する技術先進システムの導入

市場で活動する主要プレイヤーが、様々な画像診断を受ける人口の増加に対応するため、新技術を搭載した製品の開発・導入に研究開発(R&D)の焦点を強めていることが、市場におけるこれらの機器の採用拡大に寄与する重要な要因である。これに加え、人工知能(AI)、機械学習、その他の先進機能を統合した製品の承認・発売件数の増加も、世界の医療画像診断市場成長を支えるもう一つの重要な要素となっている。

- 例えば、2024年6月には、製品ポートフォリオの強化を目的として、省エネルギー型の陽電子放出断層撮影/コンピュータ断層撮影(PET/CT)スキャナー「Biograph Trinion」を発表しました。

- 2024年1月には、Hyperfine, Inc.がAI搭載脳画像ソフトウェア「Swoopシステム」を発表。最新ソフトウェアの導入により画質が向上し、患者の正確な搬入・ポジショニングをリアルタイムで支援するなどの使いやすさ向上の機能が導入された。

これに加え、各国内での画像診断装置生産促進を目的とした学術・研究機関による研究開発資金の増加が、これらの装置の世界的な普及を後押しすると予想される。学術・研究機関における研究開発活動の活発化は、市場におけるこれらの装置のさらなる技術革新をもたらす可能性が高い。

したがって、複数の新製品投入が製品需要を喚起し、市場成長を促進すると見込まれる。

その他の主要な推進要因:

- 慢性疾患の有病率増加が市場成長を牽引すると予測される。がん、アルツハイマー病、認知症などの慢性疾患の急増は、世界的に適切な診断と治療を必要とする大規模な患者層を生み出すと予想されます。世界的な高齢人口の増加も、これらの疾患に苦しむ患者人口の増加に寄与するもう一つの主要な要因です。したがって、高齢人口の増加と座りがちな生活様式への傾向の高まりが相まって、慢性疾患の有病率を顕著に押し上げると予想されます。したがって、慢性疾患の有病率増加は、世界的にこれらのシステムに対する需要拡大を支えると見込まれる。

- 早期かつ正確な診断への需要増加が市場成長を促進する見込み。企業や医療提供者らは、画像診断システムへの需要拡大を支援し、一般市民における疾病の早期診断に関する啓発活動への注力を強化すると予想される。

- 医療費支出の増加が市場成長を支えると予想される。特に中国、インドなどの新興国における医療費支出の増加と、これらの国々での医療インフラ拡充は、一般人口における様々な神経系・筋骨格系疾患の診断増加に寄与する主要因の一つであり、これにより世界的に画像診断装置の需要拡大が支えられる。

- 政府主導の施策と資金提供が市場成長を支えると予想される。政府機関による画像診断技術の利点に関する啓発活動の増加が、市場におけるこれらの検査手法への需要拡大に寄与すると見込まれる。

抑制要因

頻繁な製品リコールが市場成長を阻害する見込み

画像診断装置における頻繁な製品リコールは、予測期間中の世界市場成長を抑制する主要要素の一つと見込まれる。例えば2021年2月には、 Koninklijke Philips N.V.は、緊急の医療機器修正のため、109台のインサイシブCTスキャナーシステムをリコールした。

こうした事例に加え、特にインドや中国などの収益性の高い新興市場における再生機器市場の採用率上昇が相まって、これらの国々における革新的で新しい機器の導入はさらに制限されている。複数の国内企業や老舗企業がこの分野に参入し、世界中の医療施設に再生品や低コスト機器を提供している。中小規模の医療施設にとって、これらの再生機器の総合的な費用対効果は高く、新規機器・システムの導入率低下につながっている。

その他の主な制約要因:

- 画像診断装置の高コスト - 製造コスト、販売業者マージン、サービス費用が含まれるため、画像診断装置の購入・導入に伴う直接コストは非常に高く、市場におけるこれらの装置の導入を阻害すると予想される。

- 規制および償還問題 - CTスキャナー、超音波装置などの画像診断装置の承認に関する厳格な規則や規制が、市場におけるこれらの製品の需要を阻害すると予想される。

- 熟練放射線技師の不足 - 特にポーランド、中国、ブラジルなどの新興国において、熟練放射線技師の数が限られているため、画像診断検査の実施件数が減少しており、市場における画像診断装置の需要を阻害している。

- データプライバシーとセキュリティ上の懸念 – 患者の重要データの紛失、不正な開示、その他の要因に関するリスクの高まりが、患者層における画像診断検査の実施件数を制限している。

- 経済格差が画像診断サービスへのアクセスに与える影響 – 特にブラジルやメキシコなどの新興国では、医療支出の制限、医療インフラの未発達などが、個人の画像診断サービスへのアクセスをさらに阻害し、市場の成長を妨げている。

セグメンテーション分析

種類別

X線システムの技術進歩が製品需要を拡大

タイプ別では、市場は磁気共鳴画像法(MRI)、コンピュータ断層撮影(CT)、X線、超音波、分子イメージングに区分される。

2024年時点でX線セグメントは35.8%のシェアで医療画像市場を支配した。このセグメントの成長は主に、画像誘導手術におけるCアームなどのインターベンショナルX線システムの利用増加に牽引されている。デジタル放射線撮影やフラットパネル検出器に基づくミニCアームを含むCアームの進歩は、世界的なX線装置の需要拡大に大きく寄与している。

- 2022年7月、シーメンス・ヘルスインアーズAGは移動式X線装置「モビレット・インパクト」を発表。同装置は、ベッドサイドでの患者画像診断に最適な移動式X線システムの利点を、経済的な価格と完全なデジタル統合機能と共に提供する。

- 2022年7月、Koninklijke Philips N.V.は、血管内治療の成果向上とワークフロー効率化を目的として、クラウドベースの人工知能(AI)と3DマッピングをモバイルCアームシステム「Zenition」シリーズに統合する計画を発表した。

超音波セグメントは予測期間中にかなりのCAGRで成長すると見込まれています。心臓や乳房などに関連する慢性疾患の有病率の上昇、患者集団における超音波検査件数の増加、市場プレイヤーによる機器の技術的進歩の進展などが、セグメント成長を牽引する主な要因です。

- 2022年12月、Koninklijke Philips N.V.はRSNA 2022において新型コンパクト5000シリーズ超音波システムを発表。この新システムは、携帯型装置でありながら信頼性の高い診断に必要な高品質画像を提供します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

整形外科疾患の有病率上昇がセグメント成長を促進

用途別では、市場は腫瘍学、心臓病学、整形外科、婦人科、神経学、その他に細分化される。

2024年には整形外科分野が市場を支配しました。2025年には26.8%の市場シェアを占めると予測されています。この支配的なシェアは、人口における外傷やスポーツ傷害の発生率上昇に起因し、医療現場全体でのこれらのシステム利用をさらに促進しています。さらに、整形外科的損傷に対する効果的かつ迅速な医療介入のための技術進歩の進展も、セグメント成長を後押ししました。

- 2022年12月にRadiology Associates of Ocala(RAO)が発表した記事によると、米国では毎年700万件以上のスポーツ・レクリエーション関連傷害が報告されており、捻挫から骨折、脳震盪まで多岐にわたる。

腫瘍学分野は予測期間中に6.9%という最高CAGRで成長すると見込まれています。世界的な癌発生率の増加と、癌の早期発見・診断への重視の高まりが、腫瘍学画像診断の需要を牽引しています。これに加え、新興国における医療施設や診断画像センターのアクセス改善が、腫瘍学アプリケーション分野の成長を促進すると予測されます。

エンドユーザー別

診断画像センターセグメントにおける患者来院数の増加が同セグメントの優位性を牽引

エンドユーザー別では、市場は病院、専門クリニック、診断画像センター、その他に区分される。

診断画像センターセグメントは、先進国および新興国における同センターの増加により市場を支配している。このセグメントは2025年に47%の市場シェアを占めると予測される。

- HealthCare Appraisers, Inc.が2020年7月に発表した記事によると、米国には外来診療セグメント内に6,000以上の独立診断検査施設(IDTF)が存在する。

病院セグメントは、2025年から2032年の予測期間において6.4%という高いCAGRで成長すると見込まれています。このセグメントの成長は、先進国および発展途上国における病院内外科センターの増加に起因しており、これにより患者の間でこれらのシステムへの需要と利用が増加すると予想される。さらに、がんや心臓病などの有病率上昇に伴う患者における手術件数の増加が、病院における画像診断システムの需要を牽引し、セグメント成長にさらに寄与している。

医療用イメージング市場:地域別展望

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場調査を実施しました。

Asia Pacific Medical Imaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が市場を支配し、2024年には161億8000万米ドルの収益を生み出しました。慢性疾患の有病率の上昇と高度な診断装置への需要により、アジア太平洋地域は予測期間(2025-2032年)において最高の成長率を記録すると予想されています。2023年、アジア太平洋地域の市場規模は151億8000万米ドルでした。さらに、同地域に設置された大規模かつ老朽化した画像診断装置が、市場プレイヤーにとって有利な機会を提供している。これに加え、中国やインドなどの国々を中心に、同地域で急速に発展する医療・病院インフラが、予測期間中の新規画像診断装置の需要を牽引すると見込まれる。中国の市場規模は2025年に57億1000万米ドルと推定される。

日本の市場規模は2025年に58億1000万米ドル、インドは14億9000万米ドルに達すると予測される。

- オーストラリア保健福祉研究所(AIHW)が2022年7月に発表した記事によると、オーストラリアでは約2,770万人が病院以外の施設で診断用画像検査サービスを受けた。

北米は2025年に123億2000万米ドルと2番目に大きな市場規模を占めると予測され、予測期間中に5.6%という2番目に高いCAGR(年平均成長率)を示す見込みです。同地域は2024年に世界市場で2番目に高いシェアを占めた。国内で診断用画像検査を受ける患者数の増加が、この地域の診断用画像市場の成長を牽引している。さらに、地域全体での需要の高まりにより画像センター数が増加していることも、市場成長をさらに後押しした。ただし、北米諸国における医療観光の制限が、同地域での画像検査件数を抑制する可能性が高い。

米国市場は、整備された医療インフラ、一般市民における医療画像診断の認知度とアクセシビリティの向上、ならびに製品分野における技術革新により、2025年には115億7,000万米ドルに達すると予測される。

- Definitive Healthcareが発表した2023年統計によると、米国には約19,000の画像診断センターが存在します。全地域の中で南東部地域が4,975施設と最多です。

欧州地域は2025年に104億6,000万米ドル規模で第3位の市場となる見込みです。確立された医療施設が存在する同地域は、予測期間中に著しいCAGRで成長すると予想されます。学術研究機関と市場主要プレイヤーとの連携強化により、応用範囲拡大を目的とした新規製品の開発・導入が進んでいることも、技術革新デバイスの導入を促進する主要因である。これにより、当該地域におけるこれらのデバイスの採用がさらに加速すると予想される。これに加え、主要プレイヤーが画像診断装置の承認取得に注力していることも、地域市場の成長を支えると見込まれる。しかしながら、ポーランドなどの新興欧州諸国におけるこれらの画像診断技術の利点に対する認知度の低さは、市場成長を制限する可能性が高い。英国の市場規模は2025年に12億9000万米ドルと推定される。

ドイツ市場規模は2025年に28億3000万米ドル、フランス市場は17億3000万米ドルに達すると予測される。

- 例えば2023年5月、シェフィールド大学はGEヘルスケアと共同で、嚢胞性線維症、COPD、間質性肺疾患など複数の肺疾患の診断精度向上を目的とした新たなMRIスキャン技術を開発した。本プロジェクトは英国研究会議(UKRI)傘下の工学物理科学研究会議(EPSRC)、生物科学研究会議(BBSRC)、医学研究会議(MRC)の資金提供を受けている。

ラテンアメリカ地域は2025年に25億6000万米ドル規模で第4位の市場となる見込み。未開拓市場が膨大なため、市場シェアの伸び率は比較的低くなると予測される。中東・アフリカ地域では病院ネットワークが急速に拡大しており、予測期間中に中程度のCAGRで市場を牽引する態勢にある。GCC諸国の市場規模は2025年に10億9000万米ドルと推定される。例えば、米国拠点の医療ネットワークであるメイヨークリニックは、2021年にUAEで進行中の741床の病院プロジェクトに約5000万米ドルを投資した。さらに、ラテンアメリカ諸国における官民連携(PPP)は、民間セクターによる投資増加により病院の急速な発展を牽引している。これにより、これらの国々における新規画像診断装置の需要増加が見込まれる。

しかしながら、熟練放射線科医の不足、未発達な医療インフラなどが、これらの地域における市場成長を制約する要因となっている。

Pharma Boardroom Limitedが2023年4月に発表したデータによると、サウジアラビアは「ビジョン2030」計画の下、新たな効率的な医療インフラ整備を加速させるため、官民連携(PPP)モデルの推進に民間セクターの参加を促進している。

競争環境

主要業界プレイヤー

広範な流通網、強力な製品ポートフォリオ、確固たるブランド存在感による市場支配力の強化

多様な画像診断機器のポートフォリオと、世界的に強固かつ広範な流通ネットワークが、市場における主要企業の優位性を支える主要因である。GEヘルスケア、フィリップス、シーメンス・ヘルスインヤーズAGは、2024年における医療画像診断業界の主要企業に数えられる。さらに、業界プレイヤーは、診断画像診断を支援するため、従来型システムに代わる技術的に先進的で携帯可能な画像診断機器の導入に重点を置いている。

- 2024年11月、GEヘルスケアは頭部専用SIGNA MAGNUS 3.0T MRIシステムについて米国FDAの承認を取得。これにより製品ポートフォリオの強化を図った。

- 2023年5月、GEヘルスケアは深層学習ベースの画像処理ソフトウェア「Precision DL」について米国FDAの認可を取得。本ソフトウェアは、より正確で堅牢なデータ駆動型情報を提供するとともに、適切なワークフローと検査をサポートすることで、画像診断能力を向上させます。

日立製作所、Hologic Inc.、Butterfly Inc.、Analogicなどの主要企業も、革新的で技術的に高度な装置を導入することで市場競争に参入しています。さらに、主要企業間での協業イニシアチブが活発化し、既存製品ポートフォリオの拡大が企業の成長をさらに促進している。

- 2024年2月、Hologic, Inc.はFDA認可のデジタル細胞診システム「genius digital diagnostics system」を発表。深層学習ベースの人工知能(AI)と体積画像技術を組み合わせ、子宮頸がん細胞および前がん病変の特定を支援する。

- 2021年4月、日立製作所はドイツのゾッツクライマス診断研究所と共同で、新型「Genius Digital Diagnostics System」を発表した。本システムは、高度な体積イメージング技術と深層学習ベースの人工知能(AI)を組み合わせた子宮頸がん検診の新技術であり、女性の子宮頸がん細胞および前がん病変の特定を支援します。

主要企業プロファイル一覧:

- ゼネラル・エレクトリック(米国)

- 株式会社日立製作所(日本)

- 島津製作所(日本)

- シーメンス・ヘルスインアーズAG(ドイツ)

- Koninklijke Philips N.V. (オランダ)

- Hologic, Inc. (米国)

- Samsung (韓国)

- 富士フイルムホールディングス株式会社 (日本)

業界の主な動向:

- 2023年9月 - GEヘルスケアは、医療画像診断と治療診断(セラノスティクス)の革新を推進するため、メイヨークリニックと協業契約を締結しました。この協業は、医療提供者や臨床医に対し、疾患の精密な治療・診断を支援し、患者に個別化された治療を提供する先進技術を提供することを目的としています。

- 2022年12月 - Koninklijke Philips N.V.は、携帯型ユニットで確かな診断を支援するために必要な高品質画像を提供する新型超音波コンパクトシステム「5000シリーズ」を発表しました。

- 2022年6月 - シーメンス・ヘルスインアーズAGが新たに発売した単一光子放出コンピュータ断層撮影/コンピュータ断層撮影(SPECT/CT)システム「Symbia Pro.specta」が、SPECTおよびCT画像診断技術を高度化したとして米国食品医薬品局(FDA)の承認を取得しました。

- 2021年5月 – シーメンス・ヘルスケア社は、2019年に発売したSomatom X.citeシステムの新たな効率化バージョンであるSomatom X.ceedを発売しました。

- 2021年5月 – Koninklijke Philips N.V.は、日常的なルーチン検査でのスペクトルイメージングを目的とした新フラッグシップCTスキャナー「Spectral CT 7500」を発表しました。

今後の展望

- 予測される市場動向と成長領域 – 画像技術への人工知能(AI)導入、ポータブル/モバイルスキャナーの採用などへの注目が高まっており、主要プレイヤーはこうした機器の開発・市場投入に向けた研究開発活動をさらに推進している。

- 潜在的な技術的ブレークスルー – 多目的イメージングスキャナー創出のためのスマート技術導入により、主要プレイヤー間の連携による革新的ソリューションの研究開発への注力が強化されている。

- 規制環境の進化 - 規制当局間では、イメージングシステムに対する柔軟な承認提供を目的とした規制環境の改善に注力が強まっており、主要プレイヤーが自社製品を市場に投入する上でのさらなる後押しとなっている。

- ステークホルダー向け戦略的提言 - 主要プレイヤーによる製品投入の増加は、これらの製品のグローバルな採用率向上につながると予想される。研究開発施設の拡充など戦略的取り組みへの重点的な注力が、これらの医療機器の世界的な普及率を促進すると見込まれる。

- 主要インサイトの概要 - 本レポートは、CT、MRIなどの画像診断装置における主要疾患の有病率と技術的進歩を提示する。併せて、画像診断モダリティの設置ベースと主要プレイヤー間の業界動向も提供する。主要インサイトセクションには、COVID-19が市場に与える影響も含まれています。

- 医療画像診断業界の将来に関する最終所見 - 技術進歩の加速、これらの画像診断モダリティの利用拡大、需要増加などが、世界の主要プレイヤーにとって有利な機会を創出する要因の一部です。

レポート対象範囲

本グローバル医療画像市場レポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、主要な製品用途などの重要な側面に焦点を当てています。これに加え、本グローバルレポートは市場の成長トレンドに関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場の成長と発展に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026年から2034年までのCAGRは6.65% |

|

ユニット |

金額(10億米ドル)、平均販売価格(米ドル)、販売数量(個) |

|

セグメンテーション |

タイプ別

|

|

アプリケーション別

|

|

|

エンドユーザー別

|

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に469億5000万米ドルであり、2034年までに785億7000万米ドルに達すると予測されている。

2026年、アジア太平洋地域の市場規模は184億7000万米ドルであった。

年平均成長率(CAGR)6.65%で成長し、予測期間(2026-2034年)を通じて市場は着実な成長を示す見込みである。

X線装置セグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

技術的に高度な製品の導入は、市場の成長を促進する主要な要因の1つです。

GE Healthcare、Koninklijke Philips N.V.、Siemens Healthcare GmbHは、グローバル市場の主要なプレーヤーです。

アジア太平洋地域は2025年に38.98%の市場シェアを占め、医療画像市場を支配した。

マーケットプレーヤーによるAI対応製品の発売は、これらのデバイスの採用をグローバルに推進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。