Cアーム市場規模、シェア及び業界分析:タイプ別(固定式と移動式)、用途別(整形外科・外傷、心臓病学、神経学、消化器病学、腫瘍学、その他)、検出器別(フラットパネル検出器とイメージインテンシファイア)、 エンドユーザー別(病院、診断センター、専門クリニック、その他)、および地域別予測、2026-2034年

主要市場インサイト

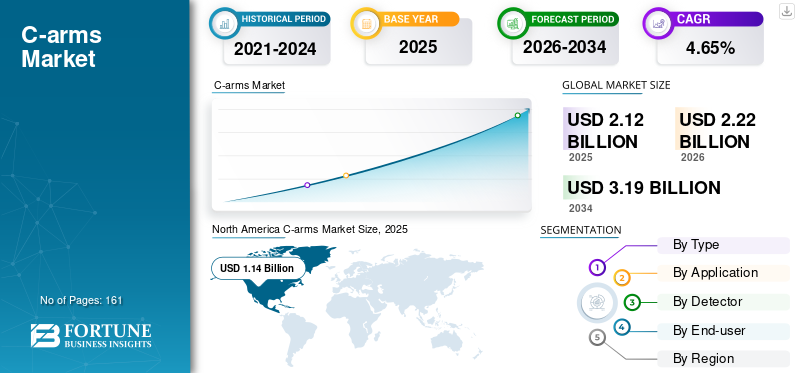

世界のCアーム市場規模は2025年に21億2,000万米ドルと評価され、2026年の22億2,000万米ドルから2034年までに31億9,000万米ドルへ成長し、予測期間中に4.65%のCAGRを示すと予測されている。北米は2025年に53.64%の市場シェアでCアーム市場を支配した。

CアームはX線源と検出器を接続するX線ベースの技術装置である。主に心臓および整形外科手術で使用される非侵襲的診断装置である。Cアームシステムは患者の手術台に設置され、リアルタイムX線画像撮影を可能にするよう設計されており、これにより外科医は手術の進行状況を適宜監視できる。

手術時間の短縮、回復期間の短縮、費用対効果の高い外来治療を理由に、従来の手術よりも低侵襲手術を好む患者が大幅に増加しています。また、糖尿病、がん、心血管疾患などの慢性疾患の有病率の上昇も、本製品の需要を後押ししています。

- 例えば、米国麻酔科学会(ASA)が2021年5月に発表したデータによると、外科手術の約70%が外来環境で実施されています。また、外来手術センター数の増加も、外来手術への選好の高まりを裏付けています。

- 米国疾病予防管理センター(CDC)が2022年7月に発表した統計によると、米国では年間約80万5000人が心臓発作を起こしており、そのうち60万5000人が初めての心臓発作である。

したがって、慢性疾患の有病率上昇と、病院・診療所の業務効率改善を目的とした新製品の市場投入が、予測期間中のCアーム市場成長をさらに促進する見込みである。

COVID-19パンデミックの発生は、病院への患者来院数の減少と外科手術件数の減少により、Cアームの需要を阻害した。市場主要企業はCOVID-19パンデミックの影響で収益が大幅に減少した。医療資源の再配分、救急医療・外来診療への患者来院数の減少、サプライチェーンの混乱、その他の主要因が市場におけるこれらのシステムの販売に影響を与えた。

しかし、2020年第3四半期から第4四半期にかけて、多くの国で実施されていた渡航制限が緩和されたことで、病院への患者来院数は増加し始めました。2021年には、一般市民のワクチン接種率向上、公共の場での厳格なガイドライン及びCOVID-19対策プロトコルの実施、渡航制限の緩和などにより、患者来院数は正常化に向かい始めました。これにより、2021年及び2022年には医療用画像診断装置の需要増加につながった。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のCアーム市場インサイト

日本では、外科手術や整形外科、心血管治療などの高度化に伴い、Cアームの需要が着実に拡大しています。医療機関では、リアルタイムで高精細な画像を提供し、手技の精度向上や安全性の確保に貢献する先進的なイメージングソリューションへの関心が高まっています。低被ばく性能や操作性の向上、デジタル連携の強化といった技術革新が進む中、日本の医療現場においても効率化と治療品質の向上を支える最新Cアームの導入を検討する好機が広がっています

世界のCアーム市場概要とハイライト

市場規模と予測:

- 2025年の市場規模:21億2000万米ドル

- 2026年の市場規模:22億2000万米ドル

- 2034年予測市場規模:31億9000万米ドル

- CAGR: 2026年から2034年にかけて4.65%

市場占有率:

- 北米は、技術的に高度なハイブリッド C アーム システムの発売と、臨床ワークフローを強化する製品イノベーションに注力する主要な市場プレーヤーの強力な存在により、2025 年に 53.64% のシェアで C アーム市場を支配しました。

- タイプ別では、画像システムメーカーとテクノロジー企業間の連携の増加、および病院や外来手術センターにおけるポータブルで多用途な画像機器の需要増加により、モバイルCアームセグメントが最大の市場シェアを維持すると予想されています。

主な国別ハイライト:

- 米国: 外来手術への移行と AI を活用した画像技術の導入の増加により、高度な C アーム システムに対する需要が高まっています。

- ヨーロッパ: この地域の市場成長は、革新的な画像システムに対する規制当局の承認と、メーカーと医療機関間の戦略的パートナーシップによって推進されています。

- 中国: 医療インフラの拡大と、整形外科および外傷処置向けの高度な画像ソリューションへの重点が市場の需要を押し上げています。

- 日本: 低侵襲手術における技術的進歩と精密画像診断への重点により、新世代の C アーム デバイスの導入が促進されています。

Cアーム市場の動向

放射線医学における人工知能の統合がビジネス成長機会を推進

深層学習アルゴリズムによる画像認識技術の革新と新技術の導入は、医療従事者がタスク特化型アプリケーションを実行する上で支援となります。人工知能 (AI)は多くの病院アプリケーションにおいて有用なツールとなっています。AIは医療画像診断結果を分析し、全身にわたる重篤な異常に対する最適な解決策を認識することが可能です。

- 例えば2021年12月、ボストン大学の研究者らは骨折陽性X線画像を迅速かつ自動で識別するAIアルゴリズムを開発しました。このシステムにより、放射線科医は骨折が確認されたX線画像の読影に集中できるようになりました。また、患者への結果報告にかかる時間を短縮することで業務効率も向上しました。

さらに、AIを活用した画像生成技術は患者の診断精度と画像品質を大幅に向上させます。この新技術の導入により、画像ごとの放射線被曝量を低減しながら詳細な画像観察を可能にする新たな機会が生まれています。

- 例えば2022年4月、Omega Medical Imaging社は心臓検査室向けに特別設計された新モダリティ「Soteria.AI」を発表。放射線被曝量を84%削減しつつ高品質画像を提供します。

このように、放射線医学および医療機器へのAI導入は、業務効率と患者転帰の改善が期待され、これらの機器に対する需要急増に寄与すると見込まれる。

さらに、これらのシステムへの3Dマッピング機能の組み込みは、市場におけるもう一つの顕著なトレンドである。Koninklijke Philips N.V.やSiemensなどの主要企業は、3Dマッピング機能を備えた製品の開発と発売に積極的に取り組んでいる。高度なAI搭載3Dマッピングシステムは、血管内治療などの様々な処置において、効率性の向上とより良い治療結果をもたらすと期待されている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

Cアーム市場の成長要因

慢性疾患の増加と患者の低侵襲手術志向が市場成長を牽引

運動不足、不適切な食習慣、アルコール摂取が糖尿病、がん、心血管疾患などの慢性疾患の増加を招いています。

- 例えば、米国国立慢性疾患予防健康増進センター(NCCDPHP)が発表した統計によると、2022年には米国の成人の約10人中6人が少なくとも1つの慢性疾患を患っていた。

- 2022年8月に英国ファクトシートで発表された統計によれば、国内では760万人が心臓病または循環器疾患を抱えて生活している。また、英国では230万人が冠状動脈性心臓病(CHD)を患っており、そのうち約150万人が男性、83万人が女性である。

こうした慢性疾患の増加傾向は、外科手術件数の増加に寄与している。近年、従来型手術と比較して低侵襲手術を選択する患者数が著しく増加していることが確認されている。低侵襲手術の利点には、疼痛軽減、入院期間短縮、精度向上、回復期間短縮などが挙げられ、これらのメリットが患者の低侵襲手術への移行を顕著に後押ししている。

- 例えば、2022年5月にFrontiers Media S.A.で発表された記事によると、米国では毎年約50万件の腰椎・脊椎固定術が実施されており、これは安定性の向上、脊椎変形の矯正、変性椎間板疾患などの治療を目的としている。

これらの要因に加え、主要企業による研究開発投資の増加や新製品投入が市場の成長を牽引し、これらのシステムに対する需要拡大に寄与している。

抑制要因

再生機器が新規出荷需要を抑制し、市場成長を制限する可能性

機能性と設計面での進歩、および市場プレイヤーによる新製品導入への継続的な注力が、Cアームシステムのコスト上昇を招いています。中小規模の医療施設では、これらの製品を日常的に頻繁に使用しないため、機器への支出を抑える傾向があります。このため、再生品システムの購入を好む傾向があり、新規画像診断製品の導入が制限されています。機器の比較的高コストに加え、熟練した専門家の必要性が、低・中所得国におけるこれらのシステムの導入を制限しています。

- 例えば、Block Imaging, Inc.が2022年1月に発表したニュースによると、 Inc. が発表したニュースによると、2022年1月時点で、新しい ELITE CFD および CIOS ALPHA の市場価格は 20 万米ドル以上となる。一方、これらの再生システムの価格は、いずれも 7 万米ドル前後である。

また、一部の企業は、サブスクリプションプランに基づくシステムを提供しており、これが新しいシステムの需要を妨げている。例えば、2022年9月、ターナー・イメージング・システムズは、Med One Group と提携し、「従量制」というサブスクリプション・プランを開始しました。このプランでは、顧客は、月額わずかな料金で、16ポンドの SMART-C Mini C-arm を購入でき、最低12ヶ月間の保証が付いています。p>

したがって、これらの要因により、新しいシステムの需要は限定的となり、市場の成長は抑制されています。

Cアーム市場のセグメント分析

タイプ別分析

主要企業間の提携と技術的に先進的な製品の発売により、モバイルシステムの需要が押し上げられる

タイプ別では、市場は固定式と移動式に区分される。

2023年には移動式セグメントが市場を支配した。主要プレイヤーが技術系企業との協業を強化し、未来型イメージングシステムを市場に投入していること、および医療分野における携帯型システムへの需要増加が、このセグメントの成長を牽引している。Koninklijke Philips N.V.はこの分野の主要プレイヤーの一つである。同社は拡大する市場需要に対応するため、幅広いモバイルCアームシステムを提供している。

- 例えば2022年1月、Koninklijke Philips N.V.は英国企業Cydarと提携した。Cydarは手術用クラウドベースのマッピングソフトウェア提供を専門とする。この提携は、同社のモバイルCアームシステムシリーズ「Zenition」にクラウドベースのAIと3Dマッピングを統合することを目的としており、医療従事者のリアルタイム手術支援を実現する。

一方、固定式セグメントは予測期間中に最適なCAGR(年平均成長率)を記録すると見込まれています。米国医療保険・医療補助サービスセンター(CMS)による特定の心血管手術の承認が、このセグメントの成長に寄与しています。

- 例えば、GEヘルスケアが2022年4月に発表したプレスリリースによれば、メディケア・メディケイドサービスセンター(CMS)は2020年に特定の心血管手術の保険適用を承認した。これにより、外来手術センター(ASC)や診療所ベースの検査施設(OBL)において、心臓および末梢血管手術に固定式Cアームが頻繁に使用されるようになった。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

心血管疾患の有病率上昇に伴い、Cアームシステムが治療に広く活用される見込み

用途別では、整形外科・外傷、心臓病学、神経学、消化器病学、腫瘍学、その他に市場が区分される。

2023年には心臓病学分野がCアーム市場の大きなシェアを占めた。冠状動脈性心疾患患者の増加に伴い、Cアームシステムへの需要が高まっている。

- 例えば、2023年1月にNCBIが発表した論文によると、冠動脈疾患(CAD)は年間約61万人の死亡原因となっており、米国における主要な死因である。

整形外科・外傷分野は予測期間中に最も高いCAGR(年平均成長率)を記録すると予想される。主要企業が新規製品市場投入に向けた規制当局の承認取得に注力していることが、2023年から2030年にかけての同セグメント成長に寄与する見込みです。

- 例えば2021年3月、GEヘルスケアは3D・2D画像撮影が可能な新型手術用画像システム「OEC 3D」について米国FDAの承認を取得しました。このシステムは術中3Dイメージングの特定基準に準拠し、脊椎および整形外科手術向けに精密な画像を提供する。

予測期間中、腫瘍学分野は最適な成長率を記録すると見込まれています。多様な画像技術を有する病院や市場プレイヤー間の戦略的提携が、この分野の成長に寄与するでしょう。

- 例えば2022年4月、シーメンス・ヘルスケア社はフィンランドのオウル大学病院と提携し、同病院の放射線科の拡張・近代化を推進しました。この提携の共通目標は、臨床プロセスの改善を通じて地域全体で高品質な医療を提供することでした。

検出器別分析

医療処置の簡素化が新型フラットパネル検出器の普及を促進

検出器の種類に基づき、市場はフラットパネル検出器とイメージインテンシファイアに区分される。2023年には、画像診断技術の進歩により臨床医や外科医の医療処置を容易にする新型フラットパネル検出器の登場により、同セグメントが大きな市場シェアを獲得した。

- 例えば、2022年7月にZiehm Imagingは術中画像診断向けIGZO1フラットパネル検出器を発表した。この検出器に採用されたインジウム・ガリウム・亜鉛酸化物 (IGZO)技術を採用しており、放射線被ばく量を最小限に抑えながら高品質な画像を提供します。

一方、イメージインテンシファイア(X線増感器)セグメントは、2024年から2032年にかけて停滞した成長率が見込まれています。このセグメントの成長は、手術中に外科医に詳細な解剖学的画像を提供する高品質なイメージインテンシファイアを備えた先進的なイメージングシステムの採用に起因しています。

したがって、現行製品の改良や医療処置の運用効率を向上させる新ソリューションの導入が、予測期間中のセグメント成長をさらに促進するでしょう。

エンドユーザー別分析

慢性疾患の増加傾向が病院における製品採用を促進

エンドユーザー別では、市場は病院、診断センター、専門クリニック、その他に区分される。

2023年時点で病院セグメントは大きな市場シェアを占めました。心血管疾患の増加傾向と、放射線科・外科部門におけるCアームの普及拡大を受け、病院とメーカーは相互に連携し、医療の質向上と強化に取り組んでいます。例えば:

- 2022年1月、Koninklijke Philips N.V. はドイツのブランデンブルク・アン・デア・ハーフェル大学病院と提携しました。この提携は、同病院の診断および治療オプションの拡大と、市場における同社のプレゼンス強化を目的としたものです。

- 2021年6月、ターナー・イメージング・システムズは、英国およびアイルランド全域で大規模かつ独立した医療用画像装置サプライヤーの一つであるMISヘルスケアと提携しました。この提携は、同社のSMART-C透視用ミニCアームを診断センターやその他のチャネルで推進することを目的としています。

したがって、病院が医療水準の向上のために技術的に高度な画像診断システムを採用すること、および市場関係者が医療機器サプライヤーとの提携を重視することは、予測期間中の市場成長を促進すると予想されます。

地域別インサイト

地域別では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカについて調査を行っています。

North America C-arms Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2023年に10億4,000万米ドルと評価された。同地域の優位性は、病院や外来手術センターにおける臨床医のワークフロー改善に寄与する新型ハイブリッドCアームの製造企業による投入によるものである。この先進技術の導入が、同地域における市場成長を促進している。

- 2022年7月、FUJIFILM Holdings America Corporationは、単一プラットフォーム上で携帯型透視撮影とX線撮影を可能とする新たなハイブリッドCアームおよびX線ソリューション「FDR Cross」を発表した。この製品の導入により、同社の製品ポートフォリオが拡大し、米国における地位が強化された。

欧州は世界市場で第 2 位の地位を占めています。製造企業が自社製品の販売および流通に関する規制当局の承認取得を重視していることが、この地域における市場の成長を促進しています。例えば、2021年5月、ターナー・イメージング・システムズは、携帯型透視X線画像装置「Smart-C mini c-arm」のCEマークを取得しました。この承認により、同社は欧州各国での製品販売が可能となり、市場における製品ポートフォリオを拡大することができました。

アジア太平洋地域は、予測期間において最高の CAGR を記録すると予想されています。この地域の成長は、外傷や整形外科手術用のイメージングシステムの発売に企業が注力していることに起因しています。例えば、2022年4月には南京パーラブ医療器材有限公司が大型フラット統合型Cアーム「PLX119C」を発表した。PLX119Cは整形外科手術中により広い視野と鮮明な画像を提供し、骨折部位の長さや位置の測定も可能である。

一方、ラテンアメリカおよび中東地域は成長ペースが鈍化する見込みです。筋骨格系疾患の発生率上昇と高齢人口の増加が、これらの地域における市場成長を加速させています。例えば英国王立医学会によれば、ブラジルでは年間約7万件の股関節置換術が実施されています。

Cアーム市場における主要企業一覧

主要企業は既存製品のアップグレードと新製品投入に注力し、市場での地位強化を図る

競争環境においては、GEヘルスケア、フィリップス、シーメンス・ヘルスケアが世界市場シェアの大半を占めています。これらの企業が市場を支配する主な要因は、幅広い製品ポートフォリオと、先進的な製品市場投入への注力の強化です。

- 2022年10月、 南京パーラブ医療器材有限公司は、膝関節置換術、遠位脛腓骨内固定術など多分野に応用可能な移動式デジタルFPD Cアームシステム「PLX118F-Plus」を発売した。

ジーエム・イメージング社やキヤノンメディカルシステムズ株式会社など、他の企業も世界市場で顕著な存在感を示している。既存製品の品質向上と手術中の高解像度画像提供に向けたアップグレードが、これらの企業の成長を促進すると見込まれる。

- 2021年11月、キヤノンメディカルシステムズ株式会社は高精細(Hi-Def)イメージング検出器を導入し、Alphenix SkyなどのCアームシステムに搭載可能とした。これらの検出器の設置により、臨床医向けの画像解像度が向上し、患者の治療成果の改善が可能となった。

主要企業プロファイル一覧:

- ゼネラル・エレクトリック社(GEヘルスケア) (米国)

- Koninklijke Philips N.V. (オランダ)

- シーメンス・ヘルスケア社 (ドイツ)

- キヤノンメディカルシステムズ株式会社 (日本)

- Hologic, Inc. (米国)

- 島津製作所 (日本)

- ツィーム・イメージング社 (ドイツ)

- 富士フイルム株式会社(日本)

- ジェノレイ株式会社(韓国)

業界の主な動向:

- 2024年2月 - Koninklijke Philips N.V.は、高品質な医療を提供するための高出力・高速電動式モバイルCアームシステム「Zenition 90 Motorized」を発表しました。

- 2023年9月 - Koninklijke Philips N.V.は、モバイルCアーム製品ラインに「Zenition 30」を追加し、ポートフォリオを拡充しました。

- 2023年5月 - Koninklijke Philips N.V.は、移動式Cアーム製品ラインにZenition 10を追加すると発表しました。

- 2022年7月 - キヤノンメディカルシステムズUSA社は、米国ミネアポリスに拠点を置く医療画像機器の販売・サービスプロバイダーであるNXC Imagingを買収しました。この買収は、米国におけるキヤノンの販売・サービス網の拡大と、中西部地域での事業展開を目的としています。

- 2022年7月 - 富士フイルムフランスS.A.S.は、ハイブリッドCアーム兼ポータブルX線装置「FDR CROSS」の発売を発表した。本装置は単一プラットフォームで放射線画像と透視画像の両方を撮影可能であり、より効率的で合理化されたワークフローを提供する。

- 2022年2月 – シーメンス・ヘルスケア社は、米国における15の不動産プロジェクトへの投資を発表。同社の製造・研究開発能力の拡充を目的とし、診断用画像装置および臨床検査診断機器のポートフォリオ拡大、ならびに米国市場でのプレゼンス強化を図る。

- 2021年4月 – 南京パーラブ医療器材有限公司は中国・牡丹江林業中央病院と提携。同病院の診断部門に高周波モバイルCアームを導入し、技術設備を強化することを目的とした。

- 2021年1月 - シーメンス・ヘルスニアーズは、整形外科、外傷外科、脊椎外科、血管外科、疼痛治療向けの移動式Cアーム「Cios Flow」が、外科的介入における画像ワークフローの効率化を目的としてFDAの承認を取得したことを発表しました。

レポート対象範囲

本調査レポートは市場の詳細な分析を提供します。主要製品タイプ、用途、検出器などの重要要素に焦点を当てています。さらに、最新の市場動向に関する洞察を提供し、主要な業界動向、合併・買収、 買収、主要プレイヤーによる技術革新などの重要な業界動向を強調しています。上記の要素に加え、本レポートは近年における市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.65% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

アプリケーション別

|

|

|

検出器による

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界市場は2025年に21億2,000万米ドルに達し、2034年までに31億9,000万米ドルに達すると予測されている。

市場は 4.65% の CAGR を記録しており、予測期間中にさらに急速な成長が見込まれます。

モバイルセグメントは、予測期間中に市場の主要なセグメントになると予想されています。

慢性疾患の有病率の高まりと、患者間の最小限の侵襲的処置に対する好みの増加は、市場を駆り立てます。

GE Healthcare、Koninklijke Philips N.V.、およびSiemens Healthcare Gmbhが市場のトッププレーヤーです。

北米は最大の市場シェアを保持する予定です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 161

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。